Навигация

Бизнес – план: организация коллекторского агентства

29173

знака

6

таблиц

3

изображения

Составитель – Арабян Агаси.

Москва 2007 год.

Резюме.В настоящее время в нашей стране имеются уникальные условия для организации нового вида бизнеса: агентств по сбору просроченной задолженности от юридических и физических лиц (далее именуемые коллекторскими агентствами). Объемы банковского кредитования с каждым годом стремительно растут. Количество товарных кредитов, выдаваемых крупными оптовыми организациями, так же увеличивается (справедливо для отрасли ЖКХ, операторов связи и т.п.). Однако, все держатели кредитных портфелей сталкиваются с проблемой просрочки и невозвращения долгов. С такой непростой задачей сбора денег с недобросовестных клиентов участники рынка справляются по-разному. Остановимся на наиболее показательном примере кредитных организаций, как самых передовых структур, старающихся использовать все современные достижения в сфере технологии и управления.

Зачастую, банки выстраивают кредитную политику, закладывая невозврат в процентную ставку и скрытую комиссию по вновь выдаваемым кредитам, возлагая тем самым свои риски на плечи добросовестных плательщиков - подобный способ не может не приводить к росту ставок и понижению конкурентоспособности на рынке розничных банковских услуг. Другие кредитные организации распределяют колоссальную нагрузку по сбору задолженности (коллекторство) на штатных сотрудников, что непременно требует значительных инвестиций в непрофильную деятельность (специальное программное обеспечение, поиск, обучение, найм персонала) и косвенно приводит к снижению лояльности к банку-сутяжнику, который вместо того, чтобы давать деньги, выколачивает долги. Третьи отдают функцию на аутсорсинг в специализированные коллекторские (долговые) фирмы, которые работая "на результат", более мотивированы в отличие от сотрудников банков.

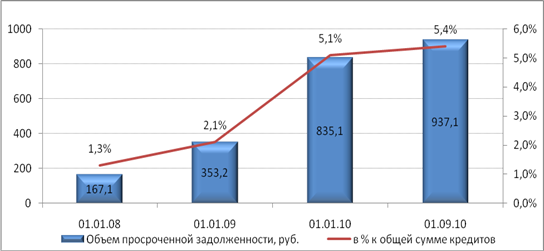

По данным ЦБ, с начала года просроченная задолженность по кредитам, выданным населению, увеличилась с 1,9 до 2,5%. Достоверность этих данных, впрочем, вызывает сомнение даже у самого регулятора. “Качество раскрытия банками информации, в том числе по потребкредитам, - больной для Банка России вопрос”, - так прокомментировал один из замдиректоров департамента банковского регулирования и надзора ЦБ России. Например, один из лидеров потребительского кредитования - банк «Хоум Кредит энд Файненс» показал в своей отчетности убытки по итогам второго полугодия 2006 года в размере 800 млн. руб. (объем просрочки по кредитам населению составил 16%). И дело не в том, что банк вел более рисковую политику, чем его конкуренты. Просто он, возможно, оказался самым искренним. Общий объём невозвращённых потребительских кредитов по официальным данным за прошлый год превысил 1 млрд. долларов, а по независимым экспертным оценкам он как минимум в несколько раз больше. Количество кредитов, которые так и не были возвращены, увеличилось в минувшем году на 70%. Только в московском регионе рост потребительского кредитования в январе- июне 2006 года составил 37,5 %, а просроченная задолженность на начало июля того же года составила 4,6% или 18,9 млрд. рублей. Рост объёма выданных кредитов происходит за счёт увеличения числа наиболее высокорисковых операций - кредитования физических лиц.

Обратите внимание - это только банковские просрочки, а как оценить объём невозвращённых долгов в различных сферах бизнеса, где компании из-за растущей конкуренции вынуждены предоставлять отсрочку оплаты за свои товары и услуги или в комплексе жилищно-коммунального хозяйства с их объёмами неплатежей. Всё это - потенциальные клиенты коллекторских агентств.Таким образом, поле деятельности в данной области представляется необъятным.

В настоящее время хуже обстоят дела в регионах нашей страны. С одной стороны, имеется высокий потенциальный спрос на услуги коллекторских агентств, т.к. банки в регионах столкнулись с проблемой массового невозврата задолженности по потребительским кредитам. С другой стороны, услуги региональных организаций по возврату таких задолженностей практически не предлагаются. В связи с этим, у компании, которая первой предложит на рынок качественную услугу в своем регионе, есть все вероятные шансы стать лидером этой отрасли.

В общем, подводя итог, можно сказать, что мы находимся в начале большого пути с огромным полем деятельности и перспективой превращения российского коллекторского бизнеса в индустрию с миллиардными оборотами.

I. ОПИСАНИЕ ПРОЕКТА.

Реализация проекта – создание коллекторского агентства, которое представляет собой комплекс средств и методов законного давления на неплательщиков, конечным итогом которого выступает полное погашение существующей задолженности.

Организация работы по сбору задолженности начинается с изучения истории должника – физического, юридического лица (анализа кредитной истории, финансовой отчетности, причин невозврата долга). На следующем этапе происходит формирование персонального дела должника путем анализа всей существующей информации, что позволяет правильно выбрать манеру общения с учетом возрастных, культурных, профессиональных, имущественных и иных факторов на стадии досудебного урегулирования, а на стадии исполнительного производства дает приставу-исполнителю необходимые фактические данные.

Далее информация передается в call-center, где устанавливается тип неплательщика и применяется в соответствии с этим типом определенная стратегию возврата долга. Эту стадию можно назвать просветительско-профилактической. Также на этой стадии выделяются те заемщики, которые требуют к себе «повышенного внимания» (например, предусматриваются систематические встречи с самим должником, с целью урегулирования сложившейся ситуации, разъяснения юристом правовых вопросов). В случае начала исполнительного производства готовятся все необходимые документы для передачи в суд, с целью принудительного взыскания просроченной задолженности.

Несмотря на то что, в настоящее время отсутствует специальные нормативно - правовые акты, регулирующее коллекторский бизнес, все методы работы коллекторов основаны на нормах действующего законодательства Российский Федерации.

Заинтересованнать создания коллектосркого бизнеса в настоящее время может быть обусловлена следующими принципами:

С принятием закона, регулирующего коллекторский бизнес существенно ужесточаться требования к организации коллектосрких компаний, в частности, требование к минимльному размеру уставного капитала и др.

Возможность выхода на региональные рынки;

Освоение других направлений коллекторского бизнеса, не связанных напрямую с банковскими кредитами (предметом деятельности коллекторского агентства могут быть любые несвоевременные платежи за товары или услуги, предоставленные в кредит или оплаченные частично с рассрочкой платежа);

Высокая рентабельность (в среднем коллекторские агентства зарабатывают 25 - 30% от суммы возвращенной задолженности).

II. ОПИСАНИЕ УСЛУГИ.

Схема «Основные виды деятельности коллекторского агентства».

1. Услуги банкам.

1.1. Сall – центр.

Анализ правовой ситуации и платежеспособности должника;

Услуги call-центра агентства (по желанию Банка): обзвон должников предупреждение о необходимости в кратчайшие сроки погасить задолженность, информирование о неблагоприятных для должника последствиях неисполнения указанного обязательства;

Отправление в адрес должников уведомлений о дефолте (наступлении случая досрочного истребования задолженности);

Личное общение с должниками и (или) их доверенными лицами по месту их жительства, а также общение с работодателями должников.

1.2. Судопроизводство. Сопровождение в гражданском судопроизводстве:

Как правило, в приказном (упрощенном) порядке, предусматривающем получение исполнительного документа в относительно короткие сроки (зависящие в основном от надлежащей работы почты) и без судебного разбирательства по существу;

Исковое производство необходимое в частности, в случаях обращения взыскания на заложенное недвижимое имущество.

Похожие работы

... не будут погашены ни проценты, ни основной долг. Еще около 6-7 % «плохих» долгов проданы коллекторам или переведены на счета небанковских компаний. Основным способом работы российских банков с проблемными кредитами остается реструктуризация, считают в рейтинговом агентстве S&P. Это грозит банкам ростом безвозвратных потерь по ссудам, уже к концу года они составят 4,7% от кредитного портфеля ...

... внебюджетных государственных фондов. Данные органы охватывают своими бюджетными полномочиями все звенья финансовой системы РФ - бюджет, целевые государственные внебюджетные фонды, кредит, страхование, финансы предприятий, организаций и учреждений. Бюджетный процесс: порядок организации, причины корректировки Бюджетный процесс – регламентированная нормами процессуального бюджетного права ...

... этапе своего развития. В связи с этим инфраструктуру кредитования необходимо совершенствовать для еще более эффективного влияния на кредитный процесс. Глава 3 Направления совершенствования инфраструктуры кредитования с целью повышения эффективности кредитного процесса 3.1 Кредитные бюро: проблемы и перспективы развития Несмотря на то, что рынок кредитных историй пока еще находится на ...

... домохозяйств относительно невелика. Третья группа расходов – сбережения и накопления домохозяйств. Денежные накопления и сбережения, аккумулированные в банках, служат источником расширения кредитных отношений. Потребительский кредит пополняет денежные доходы членов домохозяйств и способствует увеличению платежеспособного спроса на товары и услуги. Особенно важен потребительский кредит для России ...

0 комментариев