Навигация

Бухгалтерские проводки и расчёты

46392

знака

30

таблиц

0

изображений

Курсовая работа

Выполнил: студент Марченко В.И.

Сибирская автомобильно-дорожная академия

г.Называевск – 2008г.

1. Двойная запись хозяйственных операций на счетах, её сущность и значение.В своей работе я хочу подробно рассмотреть основной элемент метода

бухучета: двойную запись хозяйственных операций на счетах. Путем его применения на предприятии осуществляется запись данных о наличии средств у предприятия, их принадлежности, запись всех изменений в составе этих средств и источников под влиянием деятельности коллектива.

Двойная запись в переводе с (англ. double entry) - методический прием бухгалтерского учета, состоящий в том, что данные о хозяйственных операциях и иных фактах хозяйственной деятельности в одной и той же денежной сумме одновременно регистрируются в двух или нескольких счетах бухгалтерского учета, по дебету одних счетов и по кредиту других.

Любая хозяйственная операция обязательно обладает двойственностью и взаимностью. Для сохранения этих свойств и контроля за записями хозяйственных операций на счетах в бухгалтерском учете используется способ двойной записи.

Двойная запись. возникла не ранее XIII в. н.э. как проявление балансового метода в бухгалтерском учете. Двойная запись представляет собой запись, в результате которой каждая хозяйственная операция отражается на счетах бухгалтерского учета дважды: в дебет одного счета и одновременно в кредит другого взаимосвязанного с ним счета на одинаковую сумму. Двойная запись это способ двойственной регистрации хозяйственных операций на счетах бухгалтерского учета.

В зависимости от формы бухгалтерского учета двойная запись отражается по-разному. При мемориальной форме каждая операция записывается дважды в разных регистрах: по дебету и по кредиту счета. Такую запись еще называют разобщенной. При журнально-ордерной форме учета используется совмещенная запись. В этом случае регистры построены таким образом, что, записывая операцию один раз, отражают ее как по дебету, так и по кредиту соответствующих счетов. Тем самым достигается экономия учетного труда (вместо двух записей суммы одна) и наглядно видна корреспонденция счетов.

В практике бухгалтерского учета, кроме простых, применяются сложные проводки, которые бывают двоякого рода. В первом случае, когда дебетуется один счет и одновременно кредитуется несколько счетов. При этом сумма кредитуемых счетов равна сумме дебетуемого.

Пример.

На расчетный счет поступила выручка от продажи продукции в сумме 1500 тыс. руб. и 3000 тыс. руб. от продажи остаточной стоимости основных средств. Бухгалтерская проводка по этой операции будет иметь вид:

Д-т сч. 51 «Расчетные счета» 4500

К-т сч. 90 «Продажи» 1500

К-т сч. 91 «Прочие доходы и расходы»,

Субсчет 3 «Выбытие основных средств» 3000

Эту сложную проводку можно представить двумя простыми, а именно:

1)Д-т сч. 51 «Расчетные счета» 1500

К-т сч. 90 «Продажи» 1500

2)Д-т сч. 51 «Расчетные счета» 3000

К-т сч. 91-3 «Выбытие основных средств» 3000

Во втором случае кредитуется один счет и одновременно несколько счетов дебетуется: при этом сумма дебетуемых счетов равна сумме кредитуемого счета.

Пример.

От поставщика поступили материалы на сумму 1000 тыс. руб. и оборудование к установке на сумму 250 тыс. руб.

Бухгалтерская проводка этой операции будет осуществлена следующим образом:

Д-т сч. 10 «Материалы» 1000

Д-т сч. 07 «Оборудование к установке» 250

К-т сч. 60 «Расчеты с поставщиками

и подрядчиками» 1250

Применение сложных проводок сокращает количество учетных записей, что в свою очередь, экономит время, необходимое для осуществления учетных и аналитический функций

Простой подсчет записей на счетах дает только информацию об изменении величины

средств, но не дает возможности установить, какими именно хозяйственными

операциями обусловлено это изменение. Поэтому каждую запись на счете необходимо

рассматривать не изолированно от других, а в непосредственной связи с записями,

сделанными по той же операции на других счетах.

Например, поступление материалов приводит к увеличению количества материалов на

складе и одновременному росту задолженности перед поставщиками. Записывая эту

операцию на счете и вторично на счете мы достигаем двойного результата:

отражаем изменение состояния хозяйственных средств (увеличение

материалов) и источников их образования (увеличение кредиторской

задолженности);

отражаем взаимосвязь между отдельными объектами хозяйственных

средств, а это позволяет на основе количественных данных получить качественные

характеристики содержания финансово-хозяйственной деятельности.

На счетах бухгалтерского учета отражается информация об изменении в состоянии

хозяйственных средств и источников их образования под воздействием

хозяйственных операций. Хозяйственные операции регистрируются в одном и том же

размере как минимум дважды на двух взаимосвязанных (корреспондирующих) счетах.

Причем, запись на одном счете производится по дебету, а на другом (кор-респондирующем) - по кредиту. Этим достигается равенство итогов записей по

дебету и кредиту всех счетов, использованных для учета хозяйственных операций.

Взаимосвязь счетов бухгалтерского учета в результате двойной записи основана на экономическом, правовом и методологическом согласовании объектов учета. Каждая хозяйственная операция в данной системе счетов бухгалтерского учета имеет соответствующую ее экономической и юридической характеристике однозначную корреспонденцию счетов, вызываемую двойной записью на них данных об этой операции. Сопоставление содержания хозяйственной операции с ее записью на счетах позволяет контролировать правильность учетной регистрации. Информация о связи счетов, заложенная в двойной записи, позволяет производить сверку встречных потоков сообщений о хозяйственных операциях: общей суммы дебетовых записей на счете с корреспондирующей суммой по кредиту другого счета. Поскольку на дебете и кредите счетов данные о каждой хозяйственной операции записываются в равных суммах, то общая сумма записей по дебету всех счетов должна быть равна сумме всех записей по кредиту счетов. Отсутствие равенства свидетельствует об ошибках, допущенных при регистрации данных. В бухгалтерском учете получают три пары равных контрольных итогов: общая сумма начальных дебетовых сальдо по счетам равна общей сумме начальных кредитовых сальдо; общая сумма дебетовых оборотов по счетам равна сумме их кредитовых оборотов; общая сумма конечных дебетовых сальдо по счетам равна общей сумме конечных кредитовых сальдо всех счетов. Так контролируется не только правильность регистрации данных, но и правильность расчета сальдо по всей совокупности счетов бухгалтерского учета.

Метод двойной записи имеет большое контрольное значение. Поскольку каждая операция, записывается одной и той же суммой всегда в дебет одного счета и всегда в кредит другого счета, то общая сумма оборотов по дебету всех счетов должна равняться обороту по кредиту всех счетов. Если равенства нет, значит где-то допущена ошибка, то есть, нарушен принцип двойной записи. Кроме того, двойная запись не нарушает равновесие баланса.

Двойная запись имеет информационное и контрольное значение в бухгалтерском учете. Она создает информацию, которая: отражает меру изменения объектов, учитываемых во взаимосвязанных счетах; указывает направление движения этих объектов учета; характеризует хозяйственный процесс, вызывающий происшедшие изменения. Обобщение данных о двойной записи на конкретных корреспондирующих между собой счетах бухгалтерского учета позволяет получить информацию о происходящем процессе.

Похожие работы

... работ линолеума 240 м, краски - 75 кг. Цена 1 кг краски- 110 руб., 1 кг клея-50 руб., линолеума- 1500 руб. за метр. Требуется: 1) отразить данные хозяйственные операции бухгалтерскими проводками; 2) оформить аналитические счета к счету 10 «Материалы»; 3) оформить синтетический счет 10 «Материалы». Решение: Открываем аналитические счета: 10 – 1 Линолеум 10 – 2 Краска 10 – 3 Клей ...

... контроля изза своевременностью расчетов с поставщиками и другими хозяйничающими субъектами применительно операциям, связанным с приобретением материальных ценностей и их транспортировкой. Для этого в бухгалтерском учете используется преподавание синтетических и аналитических счетов. Операции применительно приобретению предметов труда .обликовуються прямо для счетах учета производственных запасов ...

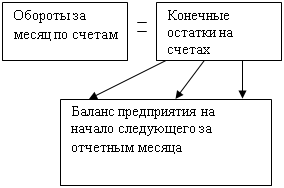

... и формирование его с помощью остатков на счетах представлены на схеме 1. Начальные остатки на счетах Схема 1 - Взаимосвязь счетов с балансом 4. Понятие двойной записи и её контрольное значение Существующая ныне система бухгалтерского учёта основывается на принципах двойной записи. Двойная бухгалтерия, возникшая несколько ...

... затрат орг-ий на произ-о продукции, выполнение работ, оказание услуг в целях ф/у. Учет затрат на производство – одна из важнейших функций бухгалтерского учета. Себестоимость продукции – выраженные в денежной форме затраты на ее производство и реализацию. В условиях рыночной экономики себестоимость продукции является важнейшим показателем производственно-хозяйственной деятельности предприятий. ...

0 комментариев