Навигация

Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга

60618

знаков

46

таблиц

0

изображений

1. Дефицитный бюджет приводит к ускоренному росту государственного внутреннего долга.

2. На государственный долг списывается все текущее бюджетное недофинансирование за последние шесть лет, приобретающее суррогатные формы. Это задолженность предприятиям АПК, организациям, осуществляющим северный завоз, переоформленная в казначейские векселя, облигационный заем для погашения товарных обязательств и задолженности перед Центральным банком РФ, Пенсионным фондом и пр.

3. Центральный банк и Минфин РФ сконцентрировали свои усилия на узком "облигационном" сегменте финансового рынка. Управление долгом свелось к планированию объемов и периода обращения очередного выпуска ГКО-ОФЗ.

4. Отсутствует средне- и долгосрочное планирование, в том числе при подготовке проекта федерального бюджета, состава и объема государственного долга, а также графиков его погашения. Без подобного прогноза, хотя бы на двух - трехгодичный период, невозможно проводить перспективный анализ ситуации.

5. Рынок российских государственных ценных бумаг станет цивилизованным только при увеличении числа инструментов и доли долгосрочных бумаг (со сроками обращения 5-30 лет), что произойдет не ранее, чем через два-три года. Управление государственными пассивами на первом этапе требует обеспечения единообразного подхода к отражению в бюджете операций с долговыми обязательствами государства.

6. Понятия внутреннего и внешнего долга постепенно смыкаются. Этот процесс ускоряется при использовании такой формы заимствования, как выпуск ценных бумаг, в том числе номинированных в валюте. С одной стороны, наблюдается массовый приток средств нерезидентов на рынок ГКО-ОФЗ (инструмента внутренних заимствований), с другой - происходит смешение понятий - "внутренний валютный долг", существующий в форме "вэбовок". С допуском нерезидентов на рынок ГКО-ОФЗ изменились основные агрегаты платежного баланса РФ, в частности, по оценкам Центрального банка РФ, сальдо по счету текущих операций уменьшилось. Сегодня Центральный банк фактически вынужден брать на себя не свойственные ему функции гаранта по сделкам нерезидентов с ГКО. Такие дополнительные риски не способствуют решению главной задачи, возложенной на ЦБР, - поддержания устойчивости российской денежно-кредитной системы. Присоединение Российской Федерации к статье 8 Устава МВФ и переход к конвертируемости рубля по текущим операциям ускорят процесс "срастания" двух видов государственного долга. С выпуском еврооблигаций и их размещением среди как нерезидентов, так и резидентов совершенно иной характер приобретает задача маневрирования рублевыми и валютными пассивами.

Рассмотрю основные проблемы, связанные с нынешним состоянием государственного внешнего долга.

1. Принципиально разные правовые и экономические подходы практикуются в отношении внешнего долга бывшего СССР, принятого на себя Российской Федерацией, и вновь возникающего долга Российской Федерации. Если правовой режим первого задан спецификой заключенных международных договоров, то использование особых экономических подходов и порядка отражения второго в бюджетной отчетности вряд ли оправданно.

2. Серьезная проблема, связанная с долгом бывшего СССР, обусловлена той ролью, которую исторически играл Внешэкономбанк в расчетах с иностранными кредиторами.

3. Операции правительства по размещению еврооблигаций, а также реализуемые Центральным банком РФ механизмы допуска нерезидентов на рынок внешних заимствований (ГКО-ОФЗ) еще не получили должной экономической и правовой оценки. Влияние данных кредитных потоков на платежный баланс России остается не изученным.

Глава 6. Пути решения

До недавнего времени основным источником покрытия внешней задолженности считались новые международные займы. Теперь такой возможности у нас нет и не будет в ближайшем будущем.

Резервы платежеспособности России включают в себя: положительное сальдо текущего платежного баланса, иностранные инвестиции и долги иностранных государств нашей стране. Платежеспособность России, во всяком случае на среднесрочную перспективу, может обеспечиваться только за счет федерального бюджета, который будет оставаться единственным доступным источником средств для погашения и обслуживания внешнего долга.

Но если негативные тенденции в динамике выручки от экспорта сохранятся, а валютные обязательства частного сектора по-прежнему будут нарастать, то и его использование будет сопряжено с существенными трудностями из-за острого дефицита валюты. Что же касается зарубежных займов и кредитов, то они могут возобновиться только после того, как будут доказаны твердые намерения и подтверждена реальная возможность России рассчитываться по своим обязательствам. Мы рискуем попасть в патовую ситуацию, когда долги невозможно отдать без новых займов, а новые займы невозможно получить без того, чтобы не начать отдавать долги.

Важнейшим, но пока нереализованным резервом является сокращение оттока капитала из России. Отток капитала не чисто российское явление, он существует повсеместно и может вызываться разными причинами.

Для оттока капитала из России существуют все вышеперечисленные причины, главной из которых является все же политическая и социально-экономическая нестабильность. Что же касается форм вывоза капитала, то используются в основном "серые" и "черные схемы", такие как - занижение экспортных или завышение импортных цен, невозврат валютной выручки, авансовые платежи под фиктивные импортные контракты.

Характерная деталь - огромная часть нелегально вывезенных денег продолжает фактически участвовать в обслуживании оборота товаров и услуг на территории России. Более того, в последнее время наметилась тенденция к возврату капиталов. Поскольку в России можно получить прибыль значительно большую, чем на Западе, многие из тех, кто в свое время нелегально вывез капиталы, хотели бы их вернуть и вложить в российскую экономику. Но им нужны гарантии, и прежде всего гарантии беспрепятственной репатриации в случае возникновения неблагоприятной политической ситуации. Проблема заключается в том, что сейчас не очень трудно легализовать эти деньги в России, нет финансовых структур, законодательных и организационных механизмов, облегчающих ввоз капиталов обратно. Эта парадоксальная ситуация порождает новый вид бизнеса, специализирующегося на создании схем по ввозу капиталов в Россию и гарантированию их безопасности.

Задача ставится двоякая - во-первых, перекрыть отток капитала, а во-вторых, перенаправить уже вывезенные средства обратно в Россию. Это не только восстановит доверие инвесторов и кредиторов, но и увеличит внутренние накопления, остро необходимые российской экономике. Теоретически есть два основных пути решения этой задачи. Первый путь - усиление административного контроля за финансовыми потоками, дополненное ужесточением законодательства. Второй путь - осуществление системных институциональных изменений, создающих благоприятный инвестиционный климат.

Первый путь - это осуществление административных мер против стандартных схем нелегального вывоза капитала - занижения экспортных цен, невозврата валютной выручки, фиктивных импортных контрактов с авансовой оплатой и завышенными ценами, коррупции на таможне, расчетов через оффшоры.

Второй путь для России предпочтительнее. Меры по укреплению доверия к российской экономике должны включать в себя: сбалансированность бюджета; улучшение налоговой системы и налогового администрирования; обеспечение надежной работы банковской системы; защиту прав кредиторов и инвесторов; прозрачность финансовой отчетности всех предприятий и организаций; заметные сдвиги в борьбе с преступностью и коррупцией, резкое улучшение работы прокуратуры и судебной системы; строгое соблюдение федеральных законов на всей территории РФ, прекращение произвола и избирательных привилегий со стороны региональных и местных властей.

Рассмотрим и другие резервы платежеспособности. Например, положительное сальдо торгового баланса. Сразу оговоримся, что эта цифра весьма приблизительная. Она включает в себя экспертную оценку "челночного" импорта, находящегося вне таможенного учета. А это ни много ни мало четверть всего товарного импорта. Кроме того, платежный баланс составляется по методу регистрации сделок на момент операции, а не на момент расчета, поэтому статистические объемы экспорта не соответствуют фактическому поступлению валютной выручки.

К резервам платежеспособности можно отнести приток иностранного капитала в виде прямых и портфельных инвестиций, привлечение иностранных кредитов, поступления платежей по предоставленным кредитам, а также использование золотовалютных резервов. Можно утверждать, что за истекший год ни по одной из этих позиций нет улучшения. Инвестиции растут, но крайне медленно. Долги нам возвращают неохотно.

Иностранные государства должны России приличную сумму - в современном пересчете примерно 150 млрд долл., однако далеко не все страны согласны признать курс Госбанка СССР правильным, ведь кредиты давались в рублях, переводных рублях, СКВ, товарах и услугах. Поэтому, вернее сказать, что, по идее, нам должны были бы 150 млрд долл., но на самом деле задолженность составляет около 35 млрд долл., поскольку при вступлении в Парижский клуб в качестве страны-кредитора Россия согласилась со списанием от 70 до 90% задолженности своих должников. Реальная же рыночная стоимость этих долгов 5-7 млрд долл.

Больше всех нам должна Куба. Кубинский долг вместе с монгольским и вьетнамским составляет более 40% всего долга. Помимо указанных стран нам должны еще 54 страны. Африканские страны вообще пока не приступили к обслуживанию своего долга России, а многие государства отказываются платить на том основании, что займы носили не экономический, а военно-политический характер. Понятно, что с Кубы или Эфиопии много не возьмешь, поэтому за счет возврата этих почти безнадежных долгов рассчитывать улучшить собственную платежеспособность не приходится.

Вывод - в настоящее время Россия может продержаться без рефинансирования и реструктуризации своих внешних долгов, а иными словами, без новых займов на погашение старых, списания части долга и рассрочки платежа, максимум год. Федеральный бюджет не приходится рассматривать в качестве основного гаранта платежеспособности, поскольку нагрузку в 12-15 млрд долл. в год он не выдержит. В противном случае все надежды на экономический рост, за счет которого и может пополняться доходная часть бюджета, можно оставить. Другие факторы платежеспособности тоже не работают. Следовательно - нужно вести переговоры до победного конца.

ЗаключениеДолговые проблемы России многоплановы: страна одновременно является крупным должником и кредитором. В силу своего уникального положения Россия стремится к комплексному решению проблемы международной задолженности при соблюдении баланса интересов кредиторов и заемщиков. Нынешний долговой кризис стал следствием крайне неблагоприятного переплетения субъективных и объективных факторов, долговременных и краткосрочных тенденций. Глубина их воздействия настолько велика, что ощущается до настоящего времени.

Не уделялось внимание структуре и эффективности новых заимствований и способности своевременно возвращать долги. Отсутствие промышленной политики, твердой линии на направление внешних ресурсов на производство в производство для преодоления спада и возобновления экономического роста обусловило их концентрацию в финансовой сфере, а также использование для покрытия бюджетного дефицита. Эти тенденции на фоне непрерывного сокращения ВВП, промышленного производства и инвестиций в реальный сектор экономики свидетельствовали о нарастании кризиса внешней задолженности. Рыночные институты регулирования внешнего долга в трансформационный период без вмешательства государства оказались не способными противостоять стихийным процессам в стране.

Применение комплексного взвешенного подхода, учет потери большей части кредитных активов СССР в третьем мире и последствия финансового кризиса в современной России могут создать предпосылки для взаимоприемлемого решения на долгосрочной основе крайне сложных и болезненных проблем внешней задолженности России. Если все заинтересованные стороны не будут предпринимать односторонних шагов и проявят готовность к разумным компромиссам, преодоление кризиса станет возможным с минимальными потерями, как для должников, так и для кредиторов.

В ближайшие 10-15 лет будущее России будет определяться тем, на каких условиях удастся добиться урегулирования внешнего долга. Причем уже сейчас переговоры должны начаться с учетом долгосрочных перспектив. Россия только тогда сможет выполнить свои обязательства, когда ее экономика достигнет достаточно высоких темпов роста – 6-7% в год. Согласно расчетам, это может произойти не раньше, чем через 6-7 лет, при условии, что в России будут осуществлены благоприятные институциональные изменения и в течение этого времени она сможет тратить на обслуживание долга не более 3-4 млрд. $ в год. Повышение этой величины до 7-8 млрд. $ будет означать, что заметный рост российской экономики начнется на 3-4 года позже, то есть примерно в 2010 году.

Список литературыБюджетный Кодекс Российской Федерации : Официальный текст, (Б-ка российского законодательства). – М.: Издательство «ОМЕГА-Л», 2006.-40с.

Лусников А., «Внешний долг РФ: экспортный вариант пирамиды или ресурс для экономического возрождения страны?», Рынок ценных бумаг. - 2005. - № 5., с. 12

Заключение Счетной палаты Российской Федерации на проект федерального закона "О федеральном бюджете на 2005 год" /Счетная палата РФ. - 2005 . - стр. 77(http://www.ach.gov.ru)

Бескова И.А. «Управление государственным долгом», Финансы. – 2003. - № 7. – С. 61 – 62.

Курьеров В.Г. «Иностранные инвестиции и внешний долг РФ», ЭКО. – 2005. - № 8. – С. 33 – 41.

http://www.cbr.ru - сервер Центрального Банка РФ

ПриложениеТаблица 1 на ст.7

Доходы, расходы и дефицит федерального бюджета, % ВВП

|

Таблица 2 на ст.10

| Средства платежа по внешнему долгу и их источники | ||

| Варианты | Средства платежа | Источники |

| 1 | Бюджетные доходы налоговые неналоговые Финансирование реалиизация госактивов запасов имущества собственности (приватизация) государственные займы внутренние, в том числе кредиты Центрального банка внешние | Наличные денежные средства |

| 2 | Эмиссия нового государственного долга | Государственные ценные бумаги |

| 3 | Государственные компании и принадлежащие государству доли в частных компаниях | Корпоративные ценные бумаги |

| 4 | Государственные закупки | Товарные поставки |

| 5 | Платежи российских заемщиков | Долговые обязательства перед российским правительством (например, третьих стран) |

| 6 | Иные государственные платежи |

Таблица3 на ст.17

Структура государственного внутреннего долга

Российской Федерации на 2002 год

| На 01.01.2002г. млрд. рублей | На 01.10.2002г. млрд. рублей | Удельный вес на 01.10.2002г. % | |

| Государственный внутренний долг Российской Федерации | 583,6 | 561,3 | 100 |

| На 01.01.2002г. млрд. рублей | На 01.10.2002г. млрд. рублей | Удельный вес на 01.10.2002г. % | |

| В том числе: | |||

| 1. Долговые обязательства Российской Федерации (всего) | 529,8 | 523,0 | 93,18 |

| В том числе: | |||

| - облигации федеральных займов с постоянным купонным доходом | 402,2 | 386,2 | 68,80 |

| - облигации федеральных займов с фиксированным доходом | 112,5 | 121,5 | 21,65 |

| - государственные краткосрочные облигации | 7,4 | 9,8 | 1,75 |

| - государственный сберегательный заем | 4,9 | 2,0 | 0,36 |

| - облигации нерыночных займов | 2,7 | 3,4 | 0,60 |

| - прочие долговые обязательства | 0,1 | 0,1 | 0,01 |

| 2. Векселя Минфина России (всего) | 27,6 | 27,6 | 4,92 |

| 3. Прочие виды государственного внутреннего долга | 26,2 | 10,7 | 1,90 |

Таблица 4 на ст.20

| Внешний долг Российской Федерации в январе - сентябре 2005 года (перед нерезидентами) (млрд. долларов США) |

|

| ||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||||

|

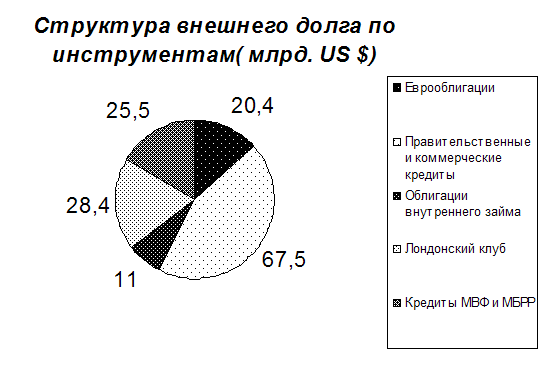

Схема 1 и 2 на ст.20

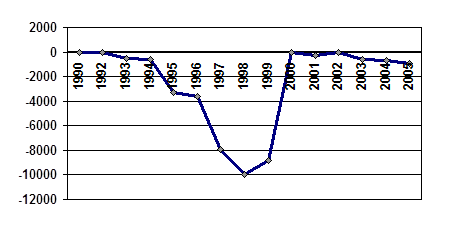

Динамика внешнего дога России с 1981 г. по 2002 г.

Предстоящие выплаты по внешнему долгу.

Таблица 5 на ст.20

| Структура государственного внешнего долга РФ, млрд.долл. | |||

| Статья внешнего долга | 01.01.2000 | 01.01.2001 | 01.01.2002 |

| Государственный внешний долг (включая долг бывшего СССР) | 152,0 | 150,1 | 149,8 |

| По кредитам правительств иностранных государств | 66,5 | 66,0 | 65,3 |

| В том числе: | |||

| задолженность официальным кредиторам Парижского клуба | 48,6 | 48,4 | 48,3 |

| задолженность бывшим странам СЭВ | 14,6 | 14,5 | 14,1 |

| По кредитам иностранных коммерческих банков и фирм | 39,4 | 39,1 | 39,1 |

| В том числе: | |||

| задолженность кредиторам Лондонского клуба | 30,1 | 29,8 | 29,8 |

| По кредитам международных финансовых организаций | 19,4 | 18,3 | 19,7 |

| Государственные ценные бумаги РФ, выраженные в иностранной валюте | 26,7 | 26,7 | 25,7 |

| В том числе: | |||

| еврооблигационные займы | 15,6 | 15,6 | 14,6 |

| ОВВЗ | 11,1 | 11,1 | 11,1 |

Таблица 6 на ст.22

| График выплат по внешнему долгу в 2001-2010 гг.млрд.долл. | ||||||||||

| Структура долга | Год | |||||||||

| 2001 | 2002 | 2003 | 2004 | 2005 | 2006 | 2007 | 2008 | 2009 | 2010 | |

| Российский долг: | 7,5 | 7,7 | 8,1 | 5,1 | 7,4 | 3,0 | 4,8 | 4,2 | 1,4 | 1,3 |

| вврооблигации | 2,6 | 1,5 | 3,1 | 2,5 | 4,9 | 0,9 | 3,2 | 3,2 | 0,7 | 1,7 |

| привилигированные кредиторы | 2,8 | 4,4 | 3,8 | 2,0 | 2,1 | 1,9 | 1,4 | 0,9 | 0,6 | 0,5 |

| правительства иностранных государств | 2,1 | 1,8 | 1,2 | 0,6 | 0,4 | 0,2 | 0,2 | 0,1 | 0,1 | 0 |

| Советский долг: | 4,1 | 5,0 | 5,2 | 5,2 | 5,2 | 5,8 | 6,8 | 7,4 | 8,9 | 8,8 |

| Лондонский клуб | 0,9 | 1,1 | 1,1 | 1,1 | 1,1 | 1,7 | 2,0 | 2,2 | 2,7 | 2,4 |

| Парижский клуб* | 1,1 | 1,5 | 1,5 | 1,5 | 1,5 | 1,5 | 2,1 | 2,5 | 3,3 | 3,4 |

| платежи государствам, не входящим в Парижский клуб | 0,3 | 0,4 | 0,4 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 | 0,5 |

| др.платежи | 1,8 | 2,0 | 2,2 | 2,1 | 2,2 | 2,3 | 2,2 | 2,3 | 2,4 | 2,6 |

| ОВГВЗ | 0,3 | 0,3 | 3,8 | 0,2 | 0,2 | 2,5 | 0,7 | 2,9 | 0,1 | 0,1 |

| Всего (без других платежей) | 10,1 | 10,9 | 14,9 | 8,4 | 10,7 | 9,1 | 10,1 | 12,3 | 7,9 | 7,6 |

| Всего | 11,9 | 12,9 | 17,1 | 10,5 | 12,9 | 11,4 | 12,3 | 14,6 | 10,3 | 10,2 |

| Платежи до реструктуризации | 15,7 | 16,2 | 21,8 | 17,9 | 21,2 | 19,8 | 20,2 | 24,0 | 17,7 | 19,8 |

| *После реструктуризации долга РФ Парижскому клубу |

Похожие работы

... № 73 «О выпуске и обращении облигаций государственных сберегательных займов Российской Федерации». Постановление Правительства РФ от 5.10.1999 г. «О мерах по сокращению расходов по погашению и обслуживанию государственного долга Российской Федерации, выраженного в иностранных валютах». Постановление Правительства РФ от 13.10.1999 г. № 1152 «О порядке инвестирования в 1999 году свободных средств ...

... во всей зад-ти по опл. труда, % в фонде оплаты труда, % 915 17,3 4,4 2736 17,3 6,6 6107 17,0 14,9 11305 21,5 27,7 4940 10,1 9,1 Дефицит бюджета и государственный долг Дефицит фед. бюджета (по определению МВФ) в % к ВВП 11,1 5,3 7,7 8,0 5,3 Государственный долг, оформленный ГКО-ОФЗ, на конец периода, в % к ВВП 1,0 3,2 7,9 11,3 12,6 Прирост ...

... традиционной точки зрения на снижение налогов заключается в том, что люди оценивают лишь ближайшую перспективу, поскольку они не полностью осознают, к каким последствиям может привести дефицит государственного бюджета. Пусть некий потребитель основывается на предположении, что будущие налоги будут такими же, как и существующие. Этот человек не принимает в расчёт будущие изменения налогов, ...

... этом дефицит бюджета был увеличен погашением основной суммы внутреннего долга. Задачей бюджетной политики РБ в области регулирования дефицита государственного бюджета является дальнейшее его сокращение. 2.3 БЮДЖЕТНЫЙ ДЕФИЦИТ И ГОСУДАРСТВЕННЫЙ ДОЛГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Палата представителей Национального собрания в первом чтении одобрила проект Закона "О бюджете на 2005 год". Бюджет на ...

0 комментариев