Навигация

Инвестиции в черную металлургию и их источники

74070

знаков

1

таблица

0

изображений

3. Инвестиции в черную металлургию и их источники

Приоритеты инвесторов по-прежнему отданы отраслям ТЭК. Черная металлургия все также стоит на порядок ниже. Это объясняется тем, что 2/3 притока экспорта дают энергоресурсы, и ожидать серьезного поступления инвестиций в другие отрасли пока не приходится. Более того, собственники металлургических предприятий не спешат допускать иностранные инвестиции к своим активам, боясь утратить контроль. А стало быть, серьезность модернизации производства можно поставить под сомнение. Опять-таки, показателен в этом смысле пример Китая.

В России в инвестиционной политике партнерами металлургов чаще выступают банки. Но ряд ограничений, накладываемых на банковскую систему со стороны Центробанка РФ, вызванных, прежде всего, необходимостью поддержания приемлемого уровня риска, не позволяет им серьезно участвовать в инвестиционных программах предприятий черной металлургии.

Среди российских банков активно участвующих в инвестиционных программах предприятий черной металлургии можно назвать Сбербанк РФ, МДМ-банк, Альфа-банк и др.

Если во всем мире источником мобильных ресурсов для инвестиций служит рынок акций, на который компании пытаются выходить со своими бумагами самостоятельно, то в России этот рынок практически не используется. Можно на пальцах пересчитать предприятия черной металлургии, которые в своей инвестиционной политике используют именно такой инструмент.

Еще один источник привлечения ресурсов извне - размещение облигаций на международном и российском финансовых рынках. В настоящее время он является одним из наиболее привлекательных способов финансирования развития предприятий для владельцев бизнеса. Поскольку облигации являются долговыми бумагами, при их эмиссии не происходит перераспределения собственности. На рынке корпоративных облигаций начался настоящий бум - это подтверждают факты. Общероссийский рынок корпоративных облигаций, появившийся в 1999 году, ежегодно как минимум удваивается. К концу 2002 г. объем размещенных облигационных займов достиг 100-120 млрд руб. В черной металлургии в состав нынешних эмитентов входят только крупные металлургические предприятия. Так, в составе крупнейших промышленных компаний по объему привлеченных средств на рынке корпоративных облигационных займов на 1 сентября 2002 года (по данным Эксперт-РА) только на 8-й позиции значится Магнитогорский МК, на 11-й Михайловский ГОК. А лидеры остаются прежними - корпорации ТЭК.

Металлургические компании нуждаются в больших инвестициях, поэтому понятно их стремление выйти на международный финансовый рынок облигаций. В 2002 году наблюдается настоящий бум внешних займов. Приняли в нем участие и предприятия черной металлургии. В 2002 году Магнитогорский МК завершил размещение еврооблигаций на сумму $100 млн, с доходность 10% годовых. Лид-менеджером выпуска стал немецкий Deutsche Bank. "Северсталь" выпустила в текущем году евробонды на сумму $150 млн. Лид-менеджер выпуска - немецкая Schreder Smith Barney. Доходы от акций станут основой инвестиционных программ этих предприятий.

Инвестиционные программы предприятий черной металлургии пока в большей степени выглядят достаточно скромно из-за нехватки инвестиционных ресурсов. Сегодня можно говорить только о нескольких направлениях инвестиционной политики предприятий.

Прежде всего, это - инвестиции в высокий передел и энергосбережение. За 9 месяцев 2002 года сталелитейными компаниями было начато, реализовано и реализуется несколько десятков крупных инвестиционных проектов.

Другим направлением являются вложения в базовые направления технологического процесса. Они оправданы тем, что повышают общую производительность, снижают себестоимость и улучшают качество выплавляемой стали. В первую очередь это замена устаревшего и экологически грязного мартеновского метода производства стали на кислородно- конверторный. К примеру, на ОМК доля кислородно-конверторной стали и электростали в общей выплавке выросла с 1999 г. по 2002 г. с 71% до 76%.

Отдельно хочется сказать об участии государства в инвестиционной политике предприятий черной металлургии. Примеры целевых государственных программ по техническому перевооружению и развитию металлургии в 2000-2001 годах были не совсем удачными. Так, по программе "Техническое перевооружение и развитие металлургии России на 1993 - 2000 гг." уровень выполнения составил менее 30 %. Фактические затраты по Программе составили 70 млрд. рублей в соотношении: собственные средства - 98, 0 %, бюджетные средства - 2, 0 процента. Кредиты отечественных банков в инвестиции черной металлургии не привлекались из-за высокой ставки (100 - 210 % в 1993 - 1995 годах, 25 - 150 % в 1996 - 2000 годах). Т.е. по сути государственная программа была, а денег не было.

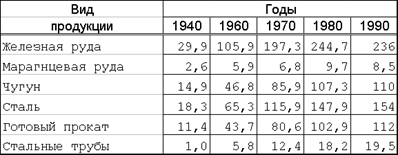

Сегодня предприятия черной металлургии России способны производить около 2800 марок сталей и сплавов, 7600 профилеразмеров сортового проката, 2200 типоразмеров листового проката, 30000 типоразмеров стальных труб и 50000 типоразмеров метизов. Сортамент металлопродукции отечественного производства, включающий марки, профили, размеры, технические характеристики, достигает 15 миллионов единиц.

Универсальность и разнообразие качественных параметров продукции черной металлургии позволило отдельным российским производителям-экспортерам сертифицировать технологию ее производства по международным стандартам практически на всех переделах. Однако многие качественные характеристики металлопродукции в России достигаются устаревшими технологиями, не обеспечивающими ресурсосбережение.

Пока все попытки привлечь серьезные инвестиции в черную металлургию можно считать провалившимися. Добытые на тяжелых условиях кредитные средства нельзя отнести к удачным достижениям российской экономики. Это тем более обидно, что общая инвестиционная привлекательность страны оценивается зарубежными экспертами все выше и вплотную приближается к мировому образцу - Китаю.

В чем же тут дело? До сих пор ни Правительством, ни Государственной Думой не реализован пакет полноценных законодательных актов, защищающих интересы инвесторов. В российской юридической практике последних лет, особенно в регионах, почти нет примеров защиты их интересов. Противодействие региональных властей, уже установивших связи с местным бизнесом и не заинтересованных в приходе иностранных компаний, не уменьшается.

Крупные российские корпорации также не ратуют за приход сильных конкурентов из-за рубежа. Казалось бы, кому как не заинтересованным собственникам заниматься модернизацией производства, что в конечном итоге ведет к повышению конкурентоспособности продукции, а значит повышению прибыли. Но тут очевидно срабатывает принцип: лучше синица в руке. Кажется, что долгие войны за передел собственности в черной металлургии, до сих пор ставят вопрос контроля над собственностью на первое место.

Лозунг "Даешь инвестиции!" конечно, провозглашен, мы даже наблюдаем эту чехарду с объяснениями. Журналисты спрашивают у правительства, правительство терпеливо объясняет, собственники, в свою очередь, призывают государство, банки пока не могут, но хотят, иностранцы наоборот хотят, но не могут. И получается, что "король-то голый"! Говорим о необходимости инвестиций, но практически ничего для этого не делаем. Ой, как хочется верить, что российская черная металлургия не упустит свой шанс и воспользуется моментом, пока Россия остается "модной" на рынке инвестиционной привлекательности.

Основные гипотезы развития черной металлургии

Ускорение роста экономики страны неизбежно связано с увеличением потребления черных металлов, с дальнейшим формированием внутреннего рынка стальной продукции. Современный уровень потребления в России чрезвычайно низкий – в 2000-2002 гг. составлял 22 – 22, 4 млн. т готового проката в год. В расчете на душу населения – 152 кг. В передовых странах мира этот показатель колеблется от 300-400 кг. (США, страны Евросоюза) до 600-800 кг и более (Япония, Республика Корея).

В первые четыре года роста экономики страны (после кризиса 1998 г.) увеличение производства готового проката – основного конструкционного материала современности – лишь наполовину (чуть больше – 53%) было обусловлено ростом экономики, другая половина – увеличением его экспорта до 27, 4 млн. т (56% произведенного). Следует заметить, что одна треть роста потребления была связана тоже с экспортом косвенно, так как определялась ростом производства труб – основным (на 70%) потребителем которых является нефтегазовая отрасль.

Учитывая общемировую тенденцию изменения структуры конструкционных материалов, динамику ожидаемого повышения качественных параметров производства стальной продукции, а также известную зависимость душевого потребления от уровня доходов населения страны, за основу нами принят рост потребления готового проката в период 2001-2025 гг. в 2, 2–2, 5 раза – до 47–54 млн. т. При снижении доли экспорта с 55% в 2000 году до 26-30% – в 2025 году производство проката может увеличиться до 57–65 млн. т.

В период 2001-2010 гг. валовый выпуск продукции отрасли увеличивается в 1, 48 раза, потребление – в 1, 83 раза (в основных ценах 2000 г.), что обусловлено высокими темпами роста основных металлопотребляющих отраслей – машиностроения и строительства соответственно в 3, 27 и 2, 19 раза. В последующий период (2011-2025 гг.) темпы роста замедляются – валовый выпуск увеличивается в 1, 39 раза.

Функционирование российской черной металлургии при современной технической и технологической структуре производства, по своей сути материало- и энергоемкой, и региональной структуре размещения предприятий сопряжено со значительным объемом перевозок сырья, материалов и готовой продукции. Общий объем перевозок железнодорожным транспортом общего пользования по трем группам грузов, учитываемых статистикой – черные металлы, железные и марганцевые руды, кокс, в 2000 г. достиг 181, 4 млн. т при среднем расстоянии перевозок черных металлов, равном 2028 км. В прогнозируемом периоде следует ожидать сохранения или некоторого увеличения общего объема перевозок продукции черной металлургии, учитывая рост производства готового проката с 46, 7 млн. т в 2000 году до 54-56 млн. т в 2010 году (рост в 1, 17 раза), в последующий период – с таким же темпом при некотором сокращении экспорта (примерно на 4 млн. т за десять лет и 5-7 млн. т – в последующие годы), а также незначительных изменениях региональной структуры производства и потребления сырья и готовой продукции.

В течение последних 10-12 лет под влиянием резкого сокращения потребления черных металлов и не менее двухкратного увеличения экспорта продукции произошел существенный сдвиг производства и потребления черных металлов, а также железорудного сырья в пользу регионов европейской части страны. Удельный вес Центрального округа в производстве проката повысился с 13, 9% в 1990 году до 20, 5% в 2000 году при снижении доли Урала с 38:% до 35, 6%, в Сибири и на Дальнем Востоке – с 17, 3% соответственно до 17, 1%. В общем объеме производимого железорудного сырья удельный вес Центрального и Северо-Западного округов возрос с 44, 5% и 19, 6% до соответственно 56, 8% и 16, 4%. И эти региональные пропорции в период до 2010 гг. и в последующие годы, как показывают наши оценки и решения на модели, существенно не изменятся.

В ходе начавшейся реконструкции и обновления производства на ведущих металлургических предприятиях страны – Новолипецком, Череповецком, Оскольском комбинатах намечается прирост выпуска стали и проката, строительство новых цехов с ростом выпуска продукции с более высокой добавленной стоимостью. На металлургических предприятиях Северо-Западного и Приволжского округов начата реализация проекта по организации производства труб большого диаметра для магистральных газо- и нефтепроводов. В черной металлургии Сибири возможен незначительный прирост выпуска проката в связи с ликвидацией устаревших мощностей на Кузнецком комбинате и неполном восстановлении потерянных объемов на Новосибирском металлургическом заводе. Как и в прошлые десятилетия одним из ограничителей роста производства стали и проката в регионе является менее эффективная железорудная база, требующая на воспроизводство в прежних объемах и значительных капитальных вложений.

В период 2011-2025 гг. развитие производства черных металлов должно происходить преимущественно на основе нового строительства. В частности, в Центральном регионе при дальнейшем освоении запасов наиболее эффективной железорудной базы страны – КМА, где намечается продолжение строительства последующих переделов на заводе по производству брикетированного железа.

Основное условие дальнейшего наращивания производства черных металлов в целом и в региональном разрезе, в частности в Сибири, будет зависеть прежде всего от темпов технической и технологической реструктуризации производства – обеспечения к началу второго периода перехода на существенно менее материало- и энергоемкий уровень производства, обеспечивающий сохранение конкурентоспособности российской металлургии на мировом рынке, базирующейся в настоящем на низком уровне цен на энергоресурсы, очень низком уровне оплаты труда и низкой его производительности.

Итоги развития черной металлургии за 2003 г.

Мировой рынок стали.

Весьма неплохо выглядят наши позиции и на мировом рынке, где среди пятерки стран-лидеров по объемам производства стали мы уступаем по темпам роста только Китаю.

В целом на мировом рынке ситуация сейчас является позитивной: производство и потребление стали неуклонно растут. За первое полугодие 2003 года выплавка стали в мире достигла рекордного уровня в 465, 712 млн т. (рост на 8, 2%). Россия прочно закрепилась на 4-м месте в мировой табели о рангах с результатом 30, 313 млн. тонн (6, 4% мирового производства), а среди экспортеров металла занимает 1 место (более 10%) мирового экспорта.

На мировом рынке стали рекорд за рекордом ставит Китай. Кроме собственного производства за полугодие в объеме 103, 15 млн т. (рост 21%), в этот период он дополнительно импортировал почти 8 млн тонн стального проката.

Если учесть прогнозы аналитического агентства MEPS, то в целом производство стали в 2003 году вырастет и составит 944 млн тонн, что на 5% больше, чем в 2002 г. А основное влияние на мировой рынок и на эти прогнозы окажут, конечно же, показатели Китая.

Общий объем мировой торговли продукцией черной металлургии превысил 26% общего объема производства. Перераспределение металла в мире продолжает расти, несмотря на многочисленные таможенные пошлины и квоты, действующие сейчас на этом рынке. Их ввод в той или иной стране «в защиту национального производства», как правило, ведет только к региональной надбавке цен.

Рост средних мировых цен на сталь и черный прокат в первом квартале 2003 года практически полностью компенсирован снижением цен во втором квартале. Однако в среднем за полугодие он был на 6-7% выше уровня прошлого года.

Именно растущим спросом и высокими ценами объясняют аналитики «оживление» черной металлургии в 2003 году в большинстве стран мира. Однако экономическое положение ряда металлургических предприятий США и ЕС остается тяжелым ввиду низкой (по сравнению с конкурентами из развивающихся стран) рентабельности.

Российское производство.

Суммарные объемы производства в нашей черной металлургии за полугодие выросли практически по всем показателям.

Наиболее мощные темпы роста из всех подотраслей демонстрируют железорудное, трубное и ферросплавное производства.

По данным Госкомстата РФ, в январе – июне 2003 года добыча железной руды в России составила 45, 0 млн тонн, или 107, 8%, к январю – июню 2002 года. В июне 2003 г. добыча железной руды увеличилась на 7, 6% по сравнению с июнем 2002 г. и уменьшилась только на 0, 3% по сравнению с маем текущего года.

Производство чугуна (на экспорт и для собственной переработки) за первое полугодие выросло по сравнению с прошлым годом на 6, 4% и достигло 24 млн. т.

Производство стали и проката.

По данным корпорации «Чермет», за 6 месяцев 2003 года металлургическими предприятиями России было произведено 30, 4 млн. тонн стали и 27, 6 млн. тонн проката. Соответственно с темпами роста по сравнению с 2002 годом 6, 7% и 16%.

Госкомстат РФ сообщает об иных цифрах: готового проката в январе – июне 2003 года было произведено 25, 0 млн тонн, или 105% к январю – июню 2002 года. Оба источника ссылаются на данные заводов и цифры мы будем уточнять, а пока согласимся с тем, что имеется заметный рост объемов производства в черной металлургии.

Тенденция по увеличению производства стали практически на всех предприятиях не может не радовать. Но еще разительнее рост объемов продаж в стоимостном выражении. У большинства российских металлургических комбинатов он выше на порядок и более.

Так, темпы роста, например, ММК по производству за полугодие составили 4, 4%, а в стоимостном выражении – 61, 9%.Такая картина наблюдается практически по всем крупным комбинатам. Намного меньше разрыв у середнячков, например: у МЗ им. Серова – 10, 1% и 20, 4%.

Прибыльность – следствие высоких цен на сталь как на внешнем, так и на внутреннем российском рынках. Причем дальнейшие колебания мировых цен не существенно скажутся на рентабельности металлургических предприятий России, поскольку остаются их основные конкурентные преимущества: дешевая рабочая сила и низкие тарифы естественных монополий. По оценкам инвестиционной компании «НИКойл» (аналитик В. Смольянинов), средняя прибыль компаний в 2003 году достигнет: $360 млн у Северстали, $150 млн – у Мечела, $500 млн у НЛМК. Близкие цифры могут появиться в их отчетности, подготовленной в соответствии с международными стандартами. В среднем это почти в два раза больше, чем в прошлом году. Напомним, что рентабельность промышленного производства отрасли в IV квартале 2002 г. уже составляла 22, 7%.

В целом в 2003 году ожидались наилучшие экономические показатели российской металлургии за всю историю ее работы в рыночных условиях.

Производство стального проката за первое полугодие 2003 года показало рост в 16%. Причем по темпам роста производство проката опережает производство стали на 10%. А производство проката на предприятиях специальных сталей составило 5, 9 млн. тонн, что превышает показатели прошлого года на 87, 9%. Впрочем достигнуто это преимущественно за счет выпуска рядовой продукции.

Трубное производство.

Стальных труб в январе – июне 2003 года было произведено 2, 9 млн тонн, что составляет 117, 4 % к январю – июню 2002 года. Среди крупнейших производителей увеличили выпуск труб Выкунский МЗ на 6% , Челябинский ТПЗ – на 5%, Первоуральский НТЗ – на 2%, Северский ТЗ – на 9%, Тагмет – на 18%.

Отгрузка труб большого диаметра за 6 месяцев 2003 г. увеличилась на 63% и составила 534 тыс. тонн. Это лишний раз подтверждает тенденцию активизации развития нефтегазового комплекса России и успешного сотрудничества с последним российских производителей труб. Хотя отечественным трубникам не дадут почивать на лаврах: нефтегазовый комплекс продолжает закупать трубы и у украинских производителей. В частности, отгрузка труб большого диаметра украинскими производителями за январь-май 2003 г. увеличилась на 45%. Прочая продукция.

Среди другой продукции черной металлургии отметим рекордный рост (по отношению к первому полугодию прошлого года) российского производства электроферросплавов (на 23, 3%).

На среднем уровне оказались темпы роста производства у производителей метизной продукции (на 9, 4%). Небольшое, на 2%, снижение производства х/к стальной ленты, оказалось более чем компенсировано ростом производства проволоки и металлокорда (свыше 22%). Отгрузка гвоздей выросла на 20%, стальных канатов – на 22%. Меньшим оказался рост производства стальной сетки (до 9%), железнодорожного крепежа (на 8%) и сварочных электродов (около 7%).

Экспорт и импорт.

Какова ситуация с экспортом металла? За 5 месяцев 2003 года экспорт стального проката вырос (по сравнению с соответствующим периодом 2002 года) на 1% и достиг 11, 387 млн тонн. Основное направление экспорта российского проката – Китай, но в целом поставки идут более чем в 90 стран всех регионов мира. Сортамент российского экспорта проката представлен на рис. 8 и отражает положительную тенденцию роста холоднокатаного проката, проката с покрытием. Чуть меньшие темпы экспорта ожидаются в июне, но результат полугодия по экспортируемому тоннажу останется позитивным.

По финансовым показателям в январе – июне 2003 года экспорт черных металлов возрос к уровню января – июня 2002 года на 30% и составил, по оценке Минэкономразвития РФ, 4, 4 млрд долл. Рост экспорта обеспечен повышением уровня экспортных цен (так, экспортные цены при поставке в страны дальнего зарубежья плоского проката возросли на 51, 3%) и увеличением поставок практически всех видов металлопродукции – от железной руды до готового проката. Последний составляет сейчас в экспортной продукции российской черной металлургии более 60%.

Отметим также заметный рост экспортных поставок из России и некоторой низкопередельной металлургической продукции, например, чугуна.

За полугодие прошли некоторые события, влияющие на российский экспорт. 8 мая вступили в силу заградительные пошлины на украинский оцинкованный прокат. В конце мая открылись новые квоты на российские поставки проката в Китай, чем быстро воспользовались наши экспортеры. Индонезия отменила антидемпинговые пошлины на поставки г/к проката из России. Таиланд 19 мая ввел и в июле уже отменил антидемпинговую пошлину на г/к сталь из России.

Негативным моментом начала года является опережающий рост импорта металлопродукции в Россию. Причина этого – завышенный уровень внутренних цен. Так, например, импорт стального проката в Россию за 5 месяцев 2003 года заметно увеличился и его общий рост составил 15% (596 тыс. тонн). Импорт г/к проката составил 208 тыс. тонн с ростом 29%, х/к проката – 62 тыс. тонны с ростом 54%, а проката с покрытиями – 177 тыс. тонн с ростом 34%. Увеличился и импорт ферросплавов на 35% (185 тыс. тонн) и трубной продукции на 8% (310 тыс. тонн). Внутреннее потребление.

Корректная оценка внутреннего рынка продукции черной металлургии весьма сложна. Количество потребляющих черный металл отраслей и предприятий слишком велико, поэтому достоверная статистика внутрироссийского его потребления отсутствует. Исходя из общего баланса производства, экспорта и импорта, можно оценить рост внутреннего потребления стального проката в 11% по сравнению с первым полугодием прошлого года.

Это вполне согласуется с позитивными оценками промышленного развития России в 2003 году. Причем такая динамика роста внутреннего спроса на металл является рекордной за последние годы. Реорганизация отрасли.

Первое полугодие в металлургической отрасли России принесло «новую старую» тенденцию: продолжились «объединения», слияния и поглощения. Процесс этот перешел на новый виток, однако, методы остались прежними.

О новом союзе объявили «Северсталь» и «Евразхолдинг». Он касается проекта по производству труб большого диаметра (подробнее см. «Металлургический бюллетень» №12 за 2003 год). ТМК пополнила некоммерческое партнерство «Русская сталь». А на базе ОАО «Челябинский трубопрокатный завод» сформирована вертикально интегрированная группа компаний «Объединенные трубные заводы» (ОТЗ). В группу вошли предприятия, производящие фасонные изделия, – ЗАО «Магнитогорский завод механомонтажных заготовок» и московское ОАО «Завод специальных монтажных изделий», а также металлотрейдерская компания ЗАО «Системы комплексного снабжения «МеТриС»» (Челябинск).

«Евразхолдинг», наконец-то, решил судьбу Кузнецкого МК (избавившись от непрофильных активов), и осенью начнет работу «вновь созданный» Новокузнецкий металлургический комбинат, в который войдут лишь металлургические активы старого предприятия.

Продолжилась и политика российских металлургов, направленная на покупку иностранных активов. Примером этому может служить и покупка 5%-го пакета акций европейского стального гиганта Corus Group компанией Gallagher Holdings Ltd, контролируемой Алишером Усмановым. «Мечел» приобрел румынский Petrotube.

Особо хочется сказать о тенденции консолидации активов средних металлургических компаний, в частности, производителей спецсталей, которые стремятся занять свою нишу на рынке. Активно и стремительно вошла на металлургический рынок «Стальная группа «Мечел», которая объединила предприятия металлургии, метизов, угольной отрасли, как в России, так и в Восточной Европе. Нехватка в ее дивизионе горно-обогатительного комбината привела к новому витку борьбы за железорудное сырье. На сей раз – за Коршуновский ГОК между «Стальной группой «Мечел» и «Евразхолдингом». Тенденции эти понятны и объяснимы, поскольку в развивающемся рынке металлурги, и крупные, и средние, стремятся снизить издержки, чтобы выстоять в конкурентной борьбе.

Отметим образование крупнейшего производителя в ферросплавной промышленности. В феврале состоялось объединение ОАО «Кузнецкие ферросплавы» (крупнейший в России производитель ферросилиция) и ОАО «Челябинский электрометаллургический комбинат» (крупнейший в России производитель ферросплавов).

Финансирование и модернизация производств.

Высокая прибыльность и привлечение внешних средств расширили инвестиционные возможности отрасли.

В текущем году российские металлургические комбинаты намерены увеличить инвестиции в модернизацию мощностей на 20-25% и совершить технологический прорыв – окончательно отказаться от морально устаревших мартеновских печей.

По расчетам Минэкономразвития РФ, за шесть месяцев 2003 года инвестиции в основной капитал черной металлургии составили 15 млрд руб. (в текущих ценах) против 13, 4 млрд руб. в 2002 году. Однако доля инвестиций несколько уменьшилась и составила в I квартале 2003 года 2% против 2, 6% в I квартале 2002 года.

Министерство также сообщает, что в I квартале 2003 года несколько увеличился объем прямых иностранных инвестиций в отрасль и составил 2 млн долл. (0, 2% к общему итогу) против 1 млн. долл. (0, 1% к общему итогу) в I квартале 2002 года. Цифры эти настолько мизерны, что вывод очевиден. Отрасль (исключая займы на внешнем рынке) продолжает оставаться закрытой для иностранного капитала.

Сообщается, что в российской черной металлургии приняты и реализуются инвестиционные программы на 2003 год и на перспективу до 2010-2015 годов. В этой связи в 2003 году в ОАО «Северсталь» капитальные вложения возрастут с 5 до 7 млрд руб., в ОАО «Новолипецкий меткомбинат» – с 3, 1 до 5, 5 млрд рублей.

Уже в течение первого полугодия введены в действие производственные мощности и объекты в ОАО «Мечел» (агрегаты поперечной и продольной резки слябов); в ОАО «Новолипецкий металлургический комбинат» (установка доводки химического состава металла в ковше); в ОАО «Метзавод им. Серова» (установка «печь-ковш» в мартеновском цехе мощностью по обработке 750 тыс.тонн стали в год с системой комплексной газоочистки).

На КМК выпущена первая опытная партия рельсов из бейнитной стали, которая отличается улучшенной прочностью и износостойкостью. Чусовской МЗ освоил новый вид строительного проката – арматуры класса А500С. На АО «Тулачермет» в апреле открыто новое производство – цех металлургических брикетов и бетонов. На Синарском ТЗ освоено производство особотолстостенных холоднодеформированных труб из углеродистых и низколегированных марок сталей, труб из сплавов на основе титана для военно-промышленного комплекса.

Социальная политика..

Рост производительности труда в отрасли за январь-июнь 2003 года составил 17, 2%, что на 7, 7% превышает рост производства. Вместе с тем рост реальной среднемесячной заработной платы (скорректированной на индекс потребительских цен) работников отрасли в январе-мае 2003 года ниже темпа роста производительности труда.

Отметим победу Магнитогорского МК в конкурсе «Предприятия горно-металлургического комплекса высокой социальной эффективности».

Совместная комиссия Исполкома Центрального Совета Горно-металлургического профсоюза и Президиума Совета директоров Ассоциации промышленников горно-металлургического комплекса России отметила на комбинате один из самых высоких уровней заработной платы в металлургическом комплексе – свыше 10 тысяч рублей и лидерство в металлургическом комплексе по росту производительности труда.

Приведем также, к примеру, сравнение темпов роста прибыли и заработной платы для ряда производств.

Заключение

Активное лоббирование отраслевых интересов черной металлургии в 2002 году сейчас в полном объеме дало свои плоды. Справедливости ради, надо также благодарить за рост цен Китай, в начале 2003 года раздувший ажиотаж вокруг своих квот.

Удачная конъюнктура рынка позволяет российской металлургии успешно выйти из затяжного кризиса без принятия каких то особых мер. Это Америка с Европой заняты банкротствами, формированием крупных альянсов производителей и снижением издержек. У нас пока в металлургии выживают даже сотни мелких производителей металла (по прошлогоднему выражению «Русской стали» – только сбивающие цены). Теперь никого у нас так просто не собьешь!

Российская черная металлургия крепчает, жестко отбирает доверенных торговцев и экспортеров, зарабатывает приличные деньги. Не возникло бы головокружения от этих успехов, поскольку проблем у отрасли более чем достаточно.

Очевидна необходимость технологической модернизации производств, но не очевидны многие социально-психологические задачи. Главные среди них – укрепление кадров (долгожданный рост зарплат) и общего авторитета предприятий. Далее он также поработает в интересах производства.

Список литературы

Материалы статьи Михаила Попова "Железное правило", CIO, №6-7 (6), 2002 г.

Статья от 10 декабря 2002 года в журнале "Металлургический бюллетень" (№ 3).

www.metal-forum.com.

www.metalcom.ru

Аналитическая группа "MetalTorg.Ru", www.metalTorg.ru

ИА «ФК-Новости» 31.03.2004

25.03.2004 | Страна.Ru

Виноградов В. Экономика России. «Юристъ», 2002.- 320с.

Промышленность России и ближнего зарубежья. «CD-ROM», 2002-800 с.

Для подготовки данной работы были использованы материалы с сайта http://referat.ru

Похожие работы

... менее энергоемким, чем доменное производство. На территории Курской магнитной аномалии (КМА) в настоящее время действует 1.2 Типы металлургических предприятий и факторы размещения Комбинаты - основной тип предприятий черной металлургии большинства индустриально развитых стран. Предприятия с полным циклом дают свыше 9/10 чугуна, около 9/10 стали и проката. Кроме того, есть заводы, выпускающие ...

... источников коксующихся углей, энергетического топлива и железной руды. Металлургические заводы полного цикла тяготеют к сырьевым или топливным базам или же находятся между ними. Чёрная металлургия Российской Федерации Черная металлургия России явилась «наследницей» этой отрасли СССР. В 1990 г. На её долю приходилось 45% общесоюзной добычи железной руды, 54% производства стали, ...

... установки «ковш-печь» и с 20 плавок до 40 плавок при эксплуатации ковшей на установке «ковш-печь». Проведение реконструкции и технического перевооружения сталеплавильного производства имеет целью снижение общих производственных издержек производства стали, что окажет позитивное влияние на экономические показатели комбината, а также создаст предпосылки для производства импортозаменяющей продукции. ...

... овцеводство), Выращивают рожь, картофель, овощи, лен, кормовые культуры. 10.1. Этапы формирования территории Северо-Кавзазского экономического района. Сначала здесь было Тьму-Тараканское княжество. После прихода половцев оно перестало существовать. Присоединение этой территории к России началось с присоединения казаками бассейна Дона в 16-17 вв. вскоре, после присоединения к России Астраханского ...

0 комментариев