Понятие капитала организации и его цены

Общая характеристика собственного капитала организации

Управление ценой и структурой капитала организации

Анализ капитала организации и его структуры

Определение средневзвешенной цены капитала организации

Анализ финансовых рисков организации

Методы оптимизации цены и структуры капитала организации

Навигация

Методы оптимизации цены и структуры капитала организации

Cтруктура капитала ОАО "Фирма АРИАР" с точки зрения его стоимости

111750

знаков

13

таблиц

8

изображений

3.1 Методы оптимизации цены и структуры капитала организации

Увеличение уставного капитала будет осуществлено путем размещения дополнительных обыкновенных акций в размере 3,5 тыс. шт., что является эффективным способом увеличения капитала, соответствующим интересам акционеров Общества. По итогам размещения акций уставный капитал достигнет 3510 тыс. рублей и будет состоять из 3,51 тыс. штук обыкновенных акций номинальной стоимостью 1000 рублей.

Все этапы эмиссии акций будут сопровождаться раскрытием информации в виде сообщений о существенных фактах, сообщений о дате начала размещения ценных бумаг, цене размещения и др., а также публикации:

- Уведомления о возможности реализации преимущественного права приобретения акций для лиц, имеющих такое право;

- Приглашения для иных лиц делать оферты о приобретении акций.

В соответствии с законодательством и п. 5.7 Устава акционеры имеют преимущественное право приобретения размещаемых посредством открытой подписки дополнительных акций в количестве, пропорциональном количеству принадлежащих им обыкновенных акций Общества.

Список лиц, имеющих преимущественное право приобретения дополнительных акций, составляется на дату принятия Собранием акционеров решения о размещении акций.

В связи с тем, что цена размещения устанавливается после срока реализации преимущественного права, срок реализации преимущественного права установлен 20 дней с момента публикации соответствующего уведомления.

Решением о размещении предполагается определение единой цены размещения акций, в том числе для лиц, имеющих преимущественное право приобретения, по итогам конкурса поступивших от инвесторов предложений после окончания срока действия преимущественного права.

Реализация преимущественного права – безусловное, приоритетное право акционера купить ценные бумаги в объеме, пропорционально доле в уставном капитале, по цене, определяемой по результатам рассмотрения конкурентных и неконкурентных Предложений с соблюдением срока осуществления преимущественного права не менее 20 дней и срока оплаты акций не менее 7 рабочих дней.

В течение срока действия преимущественного права инвесторы, имеющие преимущественное право, подают заявления без указания цены, а остальные лица подают конкурентные и неконкурентные Предложения. Объем неконкурентного предложения от одного инвестора ограничен суммой в 10 тыс. рублей. В этом случае заявка инвестора удовлетворяется полностью. Данное условие в первую очередь предназначено для гарантированного приобретения акций физическими лицами.

Предложения лиц, имеющих преимущественное право, подлежат удовлетворению в первоочередном порядке по цене размещения.

После окончания размещения акций среди лиц, имеющих преимущественное право приобретения, начнется размещение (оплата) акций среди остального круга лиц.

Предложения удовлетворяются по единой цене размещения, при этом удовлетворяются конкурентные Предложения, поданные по цене, не ниже цены размещения. Предложения, содержащие цены ниже установленной цены размещения, не удовлетворяются.

В первую очередь полностью будут удовлетворены Заявления акционеров по преимущественному праву. По Предложениям остальных категорий инвесторов приоритет будет отдан инвесторам, представившим неконкурентные Предложения в сумме до 10 тыс. рублей.

Размещение акций путем открытой подписки будет осуществляться на российском (внебиржевом) рынке без возможности приобретения за пределами Российской Федерации. Инвесторами могут выступать как резиденты, так и нерезиденты Российской Федерации. Валюта оплаты акций – рубли Российской Федерации.

В связи с тем, что есть все основания предполагать достаточно высокий спрос на размещаемые акции, предлагается не устанавливать долю ценных бумаг, при неразмещении которой дополнительный выпуск считается несостоявшимся.

Принимая во внимание сложившуюся как в России, так и на западных рынках капитала практику проведения размещения акций, предполагается использование посредников (брокеров) – профессиональных участников рынка ценных бумаг, оказывающих услуги эмитенту по размещению ценных бумаг. Основная функция профессиональных участников – обеспечение информационной и аналитической поддержки размещаемых акций, взаимодействие с потенциальными инвесторами, ведение “книги заявок” и содействие эмитенту в определении цены размещения.

После осуществления государственной регистрации Отчета об итогах дополнительного выпуска, размещенные в ходе эмиссии акции будут включены в котировальные списки “А” первого уровня фондовых бирж – ММВБ и РТС наряду с обращающимися на организованном рынке ценных бумаг обыкновенными акциями Общества.

Дополнительная эмиссия акций обосновывается необходимостью осуществления инвестиционного проекта, реализация которого позволит повысить эффективность деятельности организации. В качестве инвестиционных проектов на рассмотрение предлагается внедрение в производство трех новых видов продукции. Основные показатели и оценка рисков по проектам представлены ниже.

Сравнивая данные по отдельным инвестиционным проектам, можно увидеть, что расчетные величины доходов по проекту «А» колеблются в пределах от 200 до 600 усл. ден. ед. при сумме ожидаемых доходов в целом 450 усл. ден. ед. ПоПи сумме ожидаемых доходов в целом 450 ктам, можно увидеть, что расчетные величины доходов по проекту "нных проекта (проект " проекту «Б» сумма ожидаемых доходов в целом также составляет 450 усл. ден. ед., однако их колеблемость осуществляется в диапазоне от 100 до 800 усл. ден. ед. Даже такое простое сопоставление позволяет сделать вывод о том, что риск реализации инвестиционного проекта «А» значительно меньше, чем проекта «Б», где колеблемость расчетного дохода выше.

Таблица 3.1

| Возможные значения коньюнктуры инвестиционного рынка | Инвестиционный проект «А» | Инвестиционный проект «Б» | ||||

| Рачетный доход, усл. ден. ед. | Значение вероятности | Сумма ожидаемых доходов, усл. ден. ед. (2*3) | Рачетный доход, усл. ден. ед. | Значение вероятности | Сумма ожидаемых доходов, усл. ден. ед. (2*3) | |

| Высокая Средняя Низкая | 600 500 200 | 0,25 0,50 0,25 | 150 250 50 | 800 450 100 | 0,20 0,60 0,20 | 160 270 20 |

| В целом | — | 1,0 | 450 | — | 1,0 | 450 |

Более наглядное представление об уровне риска дают результаты расчета среднеквадратического (стандартного) отклонения:

Таблица 3.2

| Варианты проектов | Возможные значения коньюнктуры инвестиционного рынка | Ri | R | [Ri- R] | [Ri- R]І | Pi | [Ri-R]ІЧ ЧPi | √(Ri- R)ІЧ Ч√ Pi |

| Инвестиционный проект «А» | Высокая Средняя Низкая | 600 500 200 | 450 450 450 | + 150 + 50 - 250 | 22500 2500 62500 | 0,25 0,50 0,25 | 5625 1250 15625 | — — — |

| В целом | — | 450 | — | — | 1,00 | 22500 | 150 | |

| Инвестиционный проект «Б» | Высокая Средняя Низкая | 800 450 100 | 450 450 450 | + 350 0 - 350 | 122500 0 122500 | 0,20 0,60 0,20 | 24500 0 24500 | — — — |

| В целом | — | 450 | — | — | 1,00 | 49000 | 221 |

Результаты расчета показывают, что среднеквадратическое (стандартное) отклонение по инвестиционному проекту «А» составляет 150, в то время как по инвестиционному проекту «Б» — 221, что свидетельствует о большем уровне его риска.

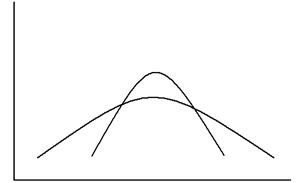

Рассчитанные показатели среднеквадратического (стандартного) отклонения по рассматриваемым инвестиционным проектам могут быть интерпретированы графически:

вероятность

вероятность

![]() Проект «А»

Проект «А»

Проект «Б»

расчетный доход

ожидаемый доход

Рис. 3.1 – Показатели среднеквадратического отклонения по инвестиционным проектам

Из графика видно, что распределение вероятностей проектов «А» и «Б» имеют одинаковую величину расчетного дохода, однако в проекте «А» кривая уже, что свидетельствует о меньшей колеблемости вариантов расчетного дохода относительно средней его величины R, а следовательно и о меньшем уровне риска этого проекта.

Необходимо рассчитать коэффициент вариации по трем инвестиционным проектам при различных значениях среднеквадратического (стандартного) отклонения среднего ожидаемого значения дохода по ним:

Таблица 3.3

| Варианты проектов | среднеквадратическое (стандартное) отклонение, у | среднеквадратическое (стандартное) отклонение, R | среднеквадратическое (стандартное) отклонение, V |

| Проект «А» Проект «Б» Проект «В» | 150 221 318 | 450 450 600 | 0,33 0,49 0,53 |

Результаты расчета показывают, что наименьшее значение коэффициента вариации - по проекту «А», а наибольшее - по проекту «В». Таким образом, хотя ожидаемый доход по проекту «В» на 33% выше, чем по проекту «А»

(600-450/450*100), уровень риска по нему, определяемый коэффициентом вариации, выше на 61% (0,53-0,33/0,33*100).

Следовательно, при сравнении уровней рисков по отдельным инвестиционным проектам предпочтение при прочих равных условиях следует отдавать тому из них, по которому значение коэффициентов вариации самое низкое (что свидетельствует о наилучшем соотношении доходности и риска).

3.2 Пути снижения финансовых рисков в процессе управления структурой капитала

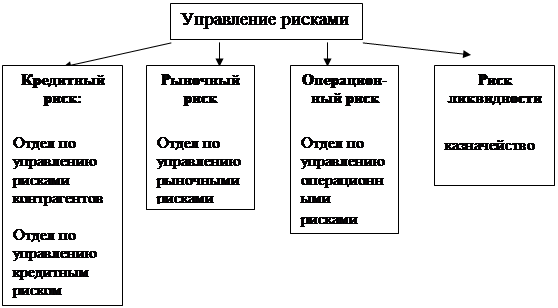

Структура управления рисками на ОАО «Фирма АРИАР» строится следующим образом (рис. 3.2).

Подобная схема организации риск-менеджмента позволяет четко выделить и распределить функции подразделений. Так подразделения занимающиеся управлением кредитными рисками выполняет следующие функции:

1. Кредитный анализ контрагентов/ заемщиков и присвоение/ пересмотр их рейтингов.

2. Подготовка кредитных протоколов и рекомендаций по размеру лимитов.

3. Формирование резервов для покрытия ожидаемых потерь.

4. Мониторинг финансового состояния существующих контрагентов и пересмотр лимитов

5. Контроль экспозиций к кредитному риску и мониторинг концентраций рисков по инструментам, отраслям, регионам и т.д.

6. Создание регулярных отчетов по кредитным рискам

7. Поддержка баз данных, содержащих информацию о превышениях лимитов и нарушениях кредитной политики.

8. Создание и развитие методик кредитного анализа и моделей рисков.

|

Рис. 3.2 – Система управления предпринимательскими рисками в ОАО «Фирма АРИАР»

Основными функциями отдела по управлению рыночными рисками являются:

1. Идентификация, анализ и измерение рыночных рисков и рисков ликвидности, которым подвержены активы и пассивы предприятия

2. Расчет VaR (чаще всего методом исторических волатильностей) для всех продуктовых линий, портфелей с детализацией вкладов отдельных инструментов.

3. Агрегирование VaR для различных продуктовых линий

4. Установка и пересмотр лимитов на рыночные риски.

5. Создание регулярных отчетов по экспозициям к рыночным рискам

6. Совершенствование и тестирование моделей рисков

7. Расчет поведения портфелей в стрессовых ситуациях

8. Создание рекомендаций по оптимальному распределению капитала.

При управлении операционными рисками не выделяют отдельное подразделение, поскольку процесс управления операционными рисками не может быть локализован по причине включенности в него всех сотрудников. Однако система все же существует. Она включает в себя следующие компоненты:

1. Деятельность руководства и культуру контроля.

2. Выявление и оценку риска.

3. Проведение процедур контроля

4. Обеспечение коммуникации и информационных систем

5. Мониторинг текущей деятельности.

Отметим, что наиболее значимыми для деятельности ОАО «Фирма АРИАР» являются все же кредитные риски. Именно поэтому предприятие сконцентрировало свои усилия для создания и внедрения уникальной для российского рынка системы управления кредитными рисками. И именно этот факт обусловил более подробное освещение политики предприятия в сфере управления кредитными рисками.

Рассмотрим подробнее процесс управления кредитными рисками.

Основным элементом управления рисками являются лимиты. Лимит кредитования может быть определен как предельный размер кредитных рисков, которые предприятие может нести при кредитовании контрагентов. Отметим, что переход от системы лимитов на номинальные размеры кредитных и рыночных позиций к системе лимитов на рисковые экспозиции позволяет реализовать следующие преимущества: лимиты напрямую начинают ограничивать возможные потери, в размере лимита может быть количественно учтен риск инструмента, появляется возможность для измерения рисков сложных инструментов, а также возможность для измерения соотношения риск/доход и сравнения инструментов на этой основе.

Величина ожидаемых потерь напрямую влияет на прибыль от кредитного продукта, поскольку необходимо отчислять страховую сумму в резервный высоко-ликвидный фонд с каждого кредита, эта сумма должна быть не менее величины EL. Величина неожидаемых потерь по портфелю также косвенно влияет на прибыль от кредитной деятельности, поскольку определяет собственный уровень надежности кредитного портфеля и предприятия в целом. Собственный уровень надежности определяется соответствием капитала под риском (собственного экономического капитала) возможным неожидаемым потерям, которые могут произойти с вероятностью дополняющей до полной вероятности (уровня) надежности. Более строго UL измеряется величиной VAR (Value at risk) при уровне надежности

![]()

Требование соответствия капитала выглядит просто как

![]() ,

,

где CAR (Capital at risk) относительная величина собственного капитала. Для оценки величины ![]() требуется построение кривой потерь по портфелю, что является нетривиальной задачей.

требуется построение кривой потерь по портфелю, что является нетривиальной задачей.

Заключение

Капитал предприятия является главным измерителем его рыночной стоимости. В этом качестве выступает прежде всего собственный капитал предприятия, определяющий объем его чистых активов. Вместе с тем, объем используемого предприятием собственного капитала характеризует одновременно и потенциал привлечения им заемных финансовых средств, обеспечивающих получение дополнительной прибыли.

Динамика капитала предприятия является важнейшим барометром уровня эффективности его хозяйственной деятельности. Способность собственного капитала к самовозрастанию высокими темпами характеризует высокий уровень формирования и эффективное распределение прибыли предприятия, его способность поддерживать финансовое равновесие за счет внутренних источников. В то же время снижение объема собственного капитала является, как правило, следствием неэффективной, убыточной деятельности предприятия.

Высокая роль капитала в экономическом развитии предприятия и обеспечении удовлетворения интересов государства, собственников и персонала, определяет его как главный объект финансового управления предприятием, а обеспечение эффективного его использования относится к числу наиболее ответственных задач финансового менеджмента.

Источники капитала отражаются в пассиве бухгалтерского баланса предприятия. А размещение капитала отражается в активе бухгалтерского баланса.

Уровень эффективности хозяйственной деятельности предприятия во многом определяется целенаправленным формированием его капитала. Основной целью формирования капитала предприятия является удовлетворение потребности в приобретении необходимых активов и оптимизация его структуры с позиции обеспечения условий эффективного его использования.

На различных этапах развития предприятия, в соответствии с потребностями в заемном капитале, управление его привлечением – это целенаправленный процесс, который должен строиться на:

- анализе привлечения и использования заемных средств в предшествующем периоде;

- определении целей привлечения заемных средств в предстоящем периоде;

- определении предельного объема привлечения заемных средств;

- оценке стоимости привлечения заемного капитала из различных источников;

- определения соотношения объема заемных средств, привлекаемых на кратко и долгосрочной основе;

- определения форм привлечения заемных средств;

- определения состава основных кредиторов;

- формированием эффективных условий привлечения кредитов;

- обеспечением эффективного использования кредитов;

- обеспечением своевременных расчетов по полученным кредитам.

Управление текущими обязательствами по расчетам предприятия строится по следующим основным этапам:

- анализ текущих обязательств по расчетам предприятия в предшествующем периоде. Основной целью такого анализа является выявление потенциала формирования заемных финансовых средств предприятия за счет этого источника. Результаты анализа используются в процессе прогнозирования суммы текущих обязательств по расчетам предприятия в предстоящем периоде;

- определение состава текущих обязательств по расчетам предприятия в предстоящем периоде. В процессе этого этапа устанавливается перечень конкретных видов текущих обязательств по расчетам предприятия с учетом новых видов хозяйственных операций (например, личного страхования персонала), новых видов деятельности, новых внутренних (дочерних) структур предприятия, новых видов обязательных платежей и т.п.;

- установление периодичности выплат по отдельным видам текущих обязательств по расчетам. На этом этапе по каждому виду внутренней кредиторской задолженности устанавливается средний период начисления средств от момента начала этих начислений до осуществления их выплат. В этих целях рассматриваются конкретные сроки уплаты отдельных налогов, сборов и отчислений в бюджет и внебюджетные фонды, периодичность выплат страховых взносов в соответствии с заключенными договорами страхования, сроки выплат заработной платы в соответствии с заключенными коллективным трудовым договором и индивидуальными трудовыми контрактами и т.п.;

- прогнозирование средней суммы начисляемых платежей по отдельным видам текущих обязательств по расчетам;

- прогнозирование средней суммы и размера прироста текущих обязательств по расчетам по предприятию в целом;

- оценка эффекта прироста текущих обязательств по расчетам предприятия в предстоящем периоде. Это эффект заключается в сокращении потребности предприятия в привлечении кредита и расходов, связанных с его обслуживанием;

- обеспечение контроля за своевременностью начисления и выплаты средств в разрезе отдельных видов текущих обязательств по расчетам. Начисление этих средств контролирует бухгалтерия по результатам осуществления отдельных хозяйственных операций предприятия. Выплата этих средств включается в разрабатываемый платежный календарь и контролируется в процессе мониторинга текущей финансовой деятельности предприятия.

С учетом прогнозируемого прироста текущих обязательств по расчетам на предприятии формируется общая структура заемных средств, привлекаемых из различных источников.

Список использованной литературы

1. Федеральный закон Российской Федерации от 21.11.1996 №129-ФЗ «О бухгалтерском учете» (в ред. Федерального закона от 03.11.2006 №183-ФЗ) // Собрание законодательства РФ, 25.11.1996, №48, ст. 5369.

2. Абрютина М.С. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2002.

3. Балобанов И.Т. Основы финансового менеджмента. – М.: Финансы и статистика, 2002.

4. Банкротство в России // http://www.bankr.ru.

5. Басовский Л.Е. Финансовый менеджмент. – М.: ИНФРА-М, 2002. – 240 с.

6. Бланк И.А. Управление формированием капитала. – Киев: Ника-Центр, Эльга, 2000.

7. Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

8. Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

9. Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2006.

10. Бочаров В.В. Финансовый анализ. – СПб.: Питер, 2006.

11. Виленский П.Л., Лившиц В.Н., Смоляк С.Л. Оценка эффективности инвестиционных проектов. Теория и практика: Учебно-практическое пособие. М.: Дело, 2006.

12. Волков И.М. Грачева М.В. Проектный анализ. М.: Банки и Биржи, Юнити, 2008.

13. Гранатуров В.М. Экономический риск: сущность, методы измерения, пути снижения. – М.: Дело и Сервис, 2007.

14. Грачев А.В. Финансовая устойчивость предприятия: анализ, оценка и управление. – М.: Дело и Сервис, 2004.

15. Донцова Л.В., Никифорова Н.А. Комплексный анализ бухгалтерской отчетности. – М.: Дело и Сервис, 2007.

16. Ефимова О.В., Мельник М.В. Анализ финансовой отчетности. – М.: Омега-Л,2004.

17. Зуб А.Т., Локтионов М.В. Системный стратегический менеджмент: Методология и практика. – М.: Генезис, 2006.

18. Каратуев А.Г. Финансовый менеджмент: Учебно-справочное пособие. – М.: ИД ФБК-ПРЕСС, 2006. – 496с.

19. Ковалев В.В. Введение в финансовый менеджмент. – М.: Финансы и статистика, 2005. – 514 с.

20. Ковалев В.В. Управление финансами: Учебное пособие. – М.: ФБК-Пресс, 2008. – 160 с.

21. Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008.

22. Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: Проспект, 2007.

23. Ковалева А.М. Финансы. – М.: Финансы и статистика, 2005.

24. Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. М.: ИНФРА-М, 2007. – 522 с.

25. Колпакова Г.М. Финансы. Денежное обращение. Кредит: Учеб. курс. – 2-е изд., перераб. и доп. – М.: Финансы и статистика, 2008. – 496 с.

26. Крейнина М.Н. Финансовый менеджмент. – М.: Дело и Сервис, 2008.

27. Логовинский Е. Алгоритм управления риском. Ведомости. 2 апреля 2007г.

28. Лусников А. Как снизить финансовые риски // Директор-Инфо. – 2006. – № 5, 6. (http://www.director-info.ru/)

29. Любушин Н.П., Лещева В.Б., Дьякова В.Г. Анализ финансово-экономической деятельности предприятия. – М.: ЮНИТИ, 2008.

30. Малевина А.В. Лизинг и антикризисное управление: Учеб. пособие для ВУЗов. – М.: Экзамен, 2007. – 256 с.

31. Методические рекомендации по оценке эффективности инвестиционных проектов: Вторая редакция / Рук. авт. кол. Коссов B.B., Лившиц B.H., Шахназаров А.Г. М.: Экономика, 2005. С. 74.

32. Нечаев А.С., Мишина В.А. Страхование рисков лизинговых проектов // Проблемы современной экономики, №3 (19), 2006.

33. Первозванский А.А., Первозванская Т.Н. Финансовый рынок: расчет и риск. – М.:Инфра М, 2004

34. Першева Н. Финансовые риски под «крышей» страхования // Директор-Инфо. – 2006. – №4. (http:// www.director-info.ru/)

35. Попова Р.Г., Самонова И.Н., Добросердова И.И. Финансы предприятий. – СПб.: Питер, 2007.

36. Прилуцкий Л.Н. Финансовый лизинг. Правовые основы, экономика, практика. – М.: Осв. – 89, 2007.

37. Пучкова С.И. Бухгалтерская (финансовая) отчетность. – М.: ИД ФБК-ПРЕСС, 2008.

38. Пястолов С.М. Экономический анализ деятельности предприятия. – М.: Академический Проект, 2008.

39. Расчет и анализ аналитических коэффициентов // http://www.vusnet.ru.

40. Рогов М. А. Риск-менеджмент. — М.: Финансы и статистика, 2006.

41. Родионова В.М., Федотова М.Д. Финансовая устойчивость предприятия в условиях инфляции. – М.: Перспектива, 2005.

42. Ронова Г.Н. Руководство по изучению дисциплины «Финансовый менеджмент». – М.: Московский государственный университет экономики, статистики и информатики, 2007. – 38 с.

43. Рос С., Вестерфилд Р., Джордан Б. Основы корпоративных финансов. М.: Лаборатория базовых знаний, 2005.

44. Рэдхэд К., Хьюз С. Управление финансовыми рисками. –М., 2006.

45. Савчук В.П. Финансовый менеджмент предприятий. – К.: Максимум, 2006.

46. Селеванова Т.С. Риски лизинговых операций и способы их минимизации // Вестник СевКавГТУ. Серия «Экономика. №1 (9), 2008.

47. Селезнева Н.Н., Ионова А.Ф. Финансовый анализ. Управление финансами. – М.: ЮНИТИ-ДАНА, 2008.

48. Справочник финансиста предприятия. М.: ИНФРА-М, 2007.

49. Станиславчик Е. Финансовая устойчивость и финансовый леверидж // Финансовая газета. – 2004. – 7 июля.

50. Стоянова Е.С. Финансовый менеджмент: Российская практика. – М.: Перспектива, 2007.

51. Теплова Т.В. Финансовый менеджмент: управление капиталом и инвестициями. – М.: ГУ ВШЭ, 2005.

52. Федорова А. Секьюритизация в России – пока пробный вариант // Финам, 27.10.2006.

53. Федорова Г.В. Финансовый анализ предприятия при угрозе банкротства. – М.: Омега-Л, 2008.

54. Финансовый менеджмент. Российская практика.- 2-е издание, доп. и перераб. Е.С. Стоянова.-М.: Перспектива, 2005.

55. Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – М.: Перспектива, 2007.

56. Финансовый менеджмент: учебное пособие /под ред.проф. Е.И.Шохина. – М.:ИД ФБК-Пресс, 2008.

57. Шеремет А.Д., Сайфуллин Р.С., Негашев Е.В. Методика финансового анализа. – М.: Инфра-М, 2006.

58. Шуляк П.Н. Финансы предприятий: Учебник. – М.: ИД Дашков и К, 2005.

59. Энциклопедия финансового риск-менеджмента / Под ред. А.А.Лобанова и А.В.Чугунова. – М.: Альпина бизнес букс, 2005.

Приложения

Приложение 1

АГРЕГИРОВАННЫЙ БАЛАНС

| ОАО «фирма АРИАР» | тыс.руб. | |||

| Наименования позиций | Отчетные даты | |||

| 01.01.0.7 | 01.01.08 | 01.01.09 | ||

| АКТИВ | ||||

| Внеоборотные (постоянные) активы: | ||||

| - нематериальные активы | ||||

| - основные средства | 2080 | 2024 | 1960 | |

| - незавершенное строительство | ||||

| - долгосрочные финансовые вложения | ||||

| - прочие внеоборотные активы | ||||

| === Итого внеоборотные активы | 2080 | 2024 | 1960 | |

| Оборотные (текущие) активы: | ||||

| - производственные запасы и МБП | ||||

| - незавершенное производство | ||||

| - готовая продукция и товары | 20567 | 6734 | 21259 | |

| - дебиторская задолженность | 13983 | 13391 | 16557 | |

| - авансы поставщикам | ||||

| - денежные средства | 9575 | 2084 | 1269 | |

| - прочие оборотные активы | ||||

| === Итого оборотные активы | 44125 | 22209 | 39085 | |

| ИТОГО АКТИВОВ | 46205 | 24233 | 41045 | |

| ПАССИВ | ||||

| Собственный капитал: | 10 | 10 | 10 | |

| - уставный капитал | ||||

| -добавочный капитал | ||||

| - накопленный капитал | 1884 | 1553 | 2212 | |

| === Итого собственный капитал | 1894 | 1563 | 2222 | |

| Заемный капитал: | ||||

| Долгосрочные обязательства: | ||||

| - займы и кредиты | ||||

| - прочие долгосрочные обязательства | ||||

| = Итого долгосрочные обязательства | ||||

| Краткосрочные обязательства (текущие пассивы): | ||||

| - краткосрочные кредиты | 9563 | |||

| кредиторская задолженность: в т.ч. | 44247 | 22606 | 25196 | |

| - поставщики и подрядчики | 29596 | 10562 | 12230 | |

| - расчеты с бюджетом | 33 | 107 | ||

| - расчеты с персоналом | 79 | |||

| - прочие краткосрочные обязательства | 14618 | 11858 | 12966 | |

| Задолженность по выплате доходов | 64 | 64 | 4064 | |

| = Итого краткосрочные обязательства | 44311 | 22670 | 38823 | |

| ИТОГО ПАССИВОВ | 46205 | 24233 | 41045 | |

Приложение 2

ОТЧЕТ О ПРИБЫЛЯХ И УБЫТКАХ

Предприятие: ОАО «Фирма АРИАР»

| Наименование позиций | |||

| Доходы и расходы по обычным видам деятельности | 2006 | 2007 | 2008 |

| Выручка от реализации (без НДС) | 122963 | 79614 | 53710 |

| Себестоимость проданных товаров | 114698 | 74178 | 47727 |

| Валовая прибыль | 8265 | 5436 | 5983 |

| Коммерческие расходы | 7250 | 5050 | 5821 |

| Всего затраты на реализованную продукцию | |||

| Прибыль (убыток) от продаж | 1015 | 386 | 162 |

| Прочие доходы и расходы | |||

| Прочие расходы | |||

| Прибыль (убыток) до налогообложения | 1015 | 386 | 162 |

| Текущий налог на прибыль | 243 | 93 | 39 |

| Чистая прибыль (прибыль после налогообложения) за период | 771 | 293 | 123 |

[1] Беловицкая А.А. Финансовое обеспечение деятельности субъектов малого предпринимательства / Автореферат дисс. … канд. эк. наук. Саратов, 2008.

[2] Бращей А.А. Проблемы финансирования малого бизнеса в России на современном этапе / Финансы, денежное обращение и кредит: Альманах. Вып.2.- Саратов: СГСЭУ, 2007.

[3] Барышев П.А. Заемный каптал как источник финансирования деятельности предприятия / Автореф. дисс. … канд. эк. наук. Саратов, 2008.

[4] Барышев, П.А. Выбор заемных источников финансирования предприятия/ П. А. Барышев// Финансы, налоги, кредит: Сб. науч. трудов / Под ред. канд. экон. наук, проф. В.В. Степаненко. Саратов: Саратовский государственный социально-экономический университет, 2007. Вып.5.

[5] Ковалев В.В. Управление финансами: Учебное пособие. – М.: ФБК-Пресс, 2008. – 160 с.

[6] Бочаров В.В. Управление денежным оборотом предприятий и корпораций. - М.: Финансы и статистика, 2006.

[7] Шаламова Д.В. Долговое финансирование: инструменты и особенности организации на российском рынке. М., 2008.

[8] Ковалев В.В., Ковалев Вит.В. Финансы организаций (предприятий): учеб. – М.: Проспект, 2007.

[9] Бланк И.А. Финансовый менеджмент: Учеб. курс. – 2-е изд., перераб. и доп. – Киев: Ника-Центр, Эльга, 2005. – 653 с.

[10] Финансовый менеджмент: теория и практика: Учебник / Под ред. Е.С.Стояновой. – М.: Перспектива, 1997.

[11] Ковалева А.М., Лапуста М.Г., Скамай Л.Г. Финансы фирмы: учебник. М.: ИНФРА-М, 2007. – 522 с.

0 комментариев