Навигация

Исходные данные для программы инвестиционного проектирования

18635

знаков

1

таблица

0

изображений

4. Исходные данные для программы инвестиционного проектирования

Для того чтобы использовать программу инвестиционного проектирования, сначала в нее необходимо ввести достаточно множество исходных данных (параметров):

– горизонт планирования (начальный момент и конечный момент времени расчета);

– интервал планирования (периодичность, с которой результаты будут представлены в выходных таблицах);

– количество и наименование валют, в которых будет вестись расчет, а также основная валюта;

– курсы валют (текущие и на перспективу);

– инфляция (текущие показатели и прогноз);

– ставки налогов и база налогообложения;

– наименования выпускаемой продукции;

– объем производства (либо граничные условия по объемам производства);

– себестоимость продукции (по типам издержек);

– номенклатура сырья и материалов, а также порядок их использования в производстве;

– условия оплаты и поставок сырья и материалов;

– объем сбыта (по интервалам планирования);

– цены продаж;

– условия оплаты и поставок;

– объем, структура и сроки инвестирования;

– типы активов и условия их амортизации;

– объем и условия привлечения капитала;

– доля заемного капитала;

– условия использования займов (сроки, процентные ставки, условия возврата);

– условия распределения прибыли, дивидендная политика;

– ставка дисконтирования.

5. Движущая сила инвестирования

На понятии дисконтирования и выборе его ставки остановимся несколько подробнее. Хотя значение ставки дисконтирования относится к исходным данным и вводится пользователем программы, тем не менее, ее выбор должен быть серьезно обоснован, поскольку она относится к параметрам, существенно влияющим на получаемые результаты.

Дисконтирование связано с изменением стоимости денег во времени – некоторая сумма настоящих (сегодняшних) денег дороже той же суммы денег через определенное время, так как за это время указанная сумма, будучи вложенной, принесет дополнительный доход, что называется «деньги работают». Минимальная доходность, с которой инвестор готов разместить свои деньги для сохранения их настоящей стоимости, и называется ставкой дисконтирования, которую рассматривают как сумму минимальной гарантированной доходности, инфляции и «платы за риск». Минимальная гарантированная доходность рассчитывается на основе текущих доходностей, наименее рискованных финансовых механизмов (как правило, государственные ценные бумаги); инфляционная составляющая может быть получена на базе анализа статистической информации; «рисковая» составляющая определяет степень рискованности вложений в конкретный регион, предприятие или проект.

6. Результаты расчета

После выполнения расчетов для инвестиционного проекта выходные данных могут быть сгруппированы в отчеты, среди которых наиболее важные следующие:

1. Отчет о потоке денежных средств (Cash-flow), отражающий реальный поток денег (разность между притоком и оттоком денег по счету предприятия в зависимости от интервала планирования).

2. Отчет о прибылях и убытках (Income) – это аналог бухгалтерского отчета о финансовых результатах предприятия.

3. Балансовый отчет (Balance) отражает структуру активов и пассивов предприятия по интервалам планирования.

Кроме того, в результате расчетов определяются показатели эффективности и коэффициенты финансовой оценки.

Показатели эффективности используются для определения выгодности вложения денежных средств и позволяют сравнивать различные варианты их использования. К ним относятся:

1. Чистая настоящая стоимость (NPV – Net Present Value) – сумма чистых денежных потоков, определяемых в таблице Cash-flow и приведенных на момент начала планирования с помощью процедуры дисконтирования. Инвестиционный проект со значением NPV, меньшим нуля, невыгоден для финансирования, поскольку приносит доход меньше потенциально возможного.

2. Внутренняя норма доходности (IRR – Internal Rate of Return) (называется также «внутренней нормой прибыли»). Значение ставки дисконтирования, при котором NPV становится равной нулю. Проекты с IRR ниже, чем ставка дисконтирования, являются невыгодными для инвестирования.

3. Срок окупаемости (РВР – Payback Period) – точка на горизонте планирования, в которой денежный поток становится положительным и остается таковым на всем протяжении до окончания проекта. Различают простой и дисконтированный сроки окупаемости, рассчитываемые соответственно по чистому и чистому дисконтированному потокам денежных средств. Коэффициенты финансовой оценки призваны охватить практически все аспекты функционирования предприятия.

Кратко рассмотрим следующие наиболее часто используемые коэффициенты финансовой оценки:

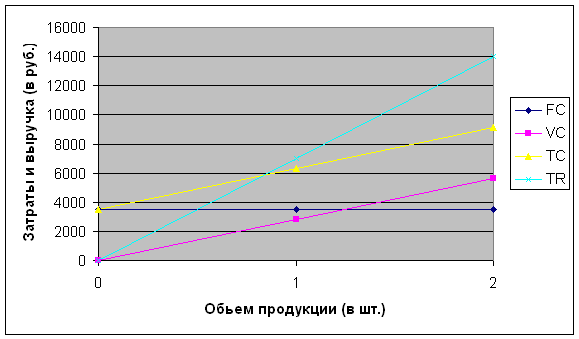

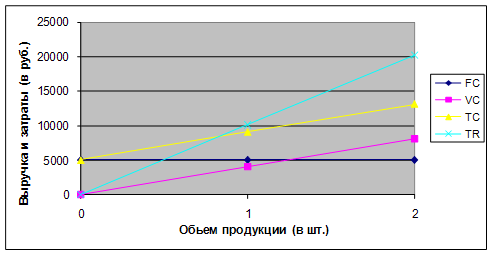

– Точка безубыточности.

Объем производства, при котором объем выручки становится равным суммарным производственным издержкам.

– Коэффициенты рентабельности.

К ним относят рентабельность оборотных и внеоборотных активов, собственного капитала, инвестиций, продаж. Они позволяют оценить эффективность каждого отдельного звена, позволяющего функционировать вашему бизнесу.

– Коэффициенты общей (текущей) и мгновенной (срочной) ликвидности отображают обеспеченность обязательств предприятия соответствующими активами.

– Коэффициенты покрытия характеризует способность предприятия обеспечивать выплату процентов и возврат основной суммы займа в срок.

Несколько слов следует сказать и о разделе результатов, который называется анализом чувствительности. Это раздел показывает зависимости основных показателей эффективности от важнейших параметров бизнеса, например, можно увидеть, влияние каких факторов на деятельность предприятия наиболее существенно и т.д.

Похожие работы

... использования ресурсов ООО ТД «Риал». 2.2 Расчет чистого дисконтированного дохода Компания ООО ТД «Риал» предполагает занять нишу в сфере торгово-закупочной деятельности, прямых продаж IT-оборудования в корпоративный сектор. Для достижения конкурентных преимуществ предполагаются следующие особенности и отличия от других компаний данного сектора рынка: отсутствие традиционного офиса ...

... затраты на приобретение различного хозяйственного инвентаря; · затраты на оплату труда; · общепроизводственные и общехозяйственные расходы. ИНВЕСТИЦИОННЫЕ ЗАТРАТЫ Инвестиционные затраты проекта складываются из капитальных вложений, направленных на создание предприятия и приобретения необходимого оборудования, а также средств, необходимых для формирования чистого оборотного капитала проекта. ...

... самой постановки задачи реализации анализа бизнеса в среде современных информационных технологий, становится тормозом в развитии не только информационных технологий при анализе бизнеса и их применения, но и оказывают негативное влияние на развитие самого анализа бизнеса как направления. Выводы 1. Исследование методической базы анализа стоимости бизнеса, проводимое на основе затратного, ...

... достаточно стабильна, факторы, влияющие на ее изменения, предопределены спецификой отрасли и предсказуемы. На основании анализа безубыточности можно заключить, что затраты на производство и реализацию программного обеспечения фирмы «Квестор плюс» окупятся и принесут прибыль при достижении необходимого объема производства, как и вложение инвестиций в деятельность компании. Целью проекта является ...

0 комментариев