Навигация

2.3.6. Печать отчета

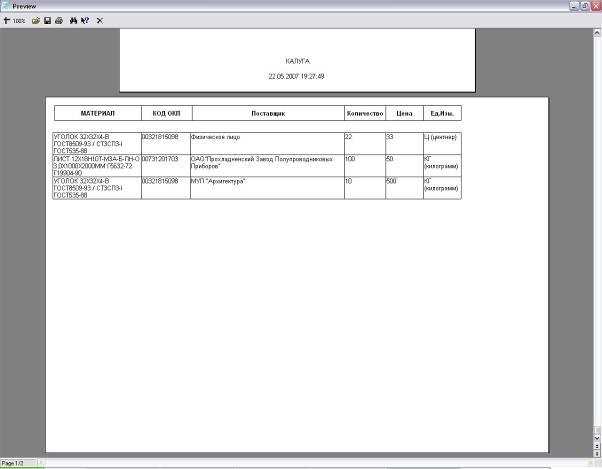

Печать отчета возможна после выбора материалов необходимых к закупке. Материалы выбираются в столбце признак выбора. Признаком вбора является галочка в соответствующей строке. Выбрав в меню «Печать отчета», на экране появляется отчет (Рис.18.)

Для удаления с жесткого диска подсистемы необходимо произвести следующие операции:

§ Удалить с жесткого диска каталог C:\K_T_Base и все его содержимое;

§ Удалить с рабочего стола операционной системы значок «K_T_Base»;

§ Удалить из главного меню элемент «K_T_Base»

4. Организационно-экономическая часть 4.1. Особенности программного продукта как товараНаиболее важным моментом для разработчика программного продукта, с экономической точки зрения, является процесс формирования стоимости. Очевидно, что программные продукты представляют собой весьма специфичный товар с множеством присущих им особенностей. Многие их особенности проявляются и в методах расчетов цены на них. На разработку программного продукта средней сложности обычно требуются весьма незначительные средства. Однако, при этом он может дать значительный экономический эффект.

Следует подчеркнуть, что у программных продуктов практически отсутствует процесс физического старения и износа. Для них основные затраты приходятся на разработку образца, тогда как процесс тиражирования представляет собой, обычно, сравнительно несложную и недорогую процедуру копирования магнитных носителей и сопровождающей документации.

4.2. Расчет затрат на изготовление подсистемыЗатраты в денежном выражении на изготовление и реализацию продукции определяют ее себестоимость.

Себестоимость продукции - это стоимостная оценка используемых в процессе производства продукции (работ, услуг) природных ресурсов, сырья материалов, топлива, энергии, основных фондов, а также других затрат на ее производство и продажу.

В общем случае себестоимость продукции складывается из следующих экономических элементов:

Прямые расходы:

- материальные затраты (за вычетом стоимости возвратных отходов);

- затраты на оплату труда;

- отчисления на социальные нужды.

Косвенные расходы:

- амортизация основных фондов;

- прочие затраты (спецрасходы).

В элементе «Материальные затраты» отражается стоимость материальных ресурсов, которая формируется, исходя из цен их приобретения (без налога на добавленную стоимость), надбавок, наценок, стоимости услуг различных сторонних организаций (таможни, складов, транспортных организаций и т.п.). Из затрат на материальные ресурсы исключается стоимость возвратных отходов. Под возвратными отходами понимаются остатки сырья, материалов, полуфабрикатов и других материальных ценностей, которые в процессе производства утратили полностью или частично свои качества и поэтому не могут использоваться по своему прямо назначению. Оцениваются такие возвратные отходы по ценам возможного использования.

Элемент «Затраты на оплату труда» охватывает затраты на оплату труда производственного персонала, включая премии за производственные результаты, стимулирующие и компенсационные выплаты, а также затраты на оплату труда не состоящих в штате работников, занятых в основной деятельности.

Элемент «Отчисления на социальные нужды» отражает все обязательные отчисления по установленным законодательством нормам (единый социальный налог) органам государственного социального страхования, Пенсионного фонда и обязательного медицинского страхования. Они начисляются с сумм затрат организации на оплату труда работников, которые были включены в себестоимость продукции (работ, услуг) (по элементу «Затраты на оплату труда»). На отдельные виды оплаты труда страховые взносы не начисляются (такие виды выплат оговариваются в нормативных документах).

Элемент «Амортизация основных фондов» отражает сумму амортизационных отчислений производственных основных средств. Сюда входят также суммы ускоренной амортизации активной часть основных средств.

К элементу «Прочие затраты» относятся налоги, сборы, платежи, отчисления в страховые фонды (резервы), затраты на оплату процентов по полученным кредитам, на командировки, на подготовку кадров, оплату услуг связи, банков, информационные услуги и прочее.

Для уточнения расчетов, применительно к специфике ОАО «Тайфун», примем косвенные расходы равными 276% от основной заработной платы.

Так как реализации подсистемы не предусматривается, то в нашем случае будем определять себестоимость как затраты на изготовление.

Работа над проектом была разбита на три этапа:

- этап предварительных исследований (трудоемкость - 120 часов);

- этап разработки (трудоемкость - 300 часов);

- этап тестирования и отладки (трудоемкость - 60 часов).

Каждый из этих этапов характеризуется специфичными для него затратами денежных средств. Поэтому имеет смысл производить расчет себестоимости каждого этапа по отдельности.

В таком случае, себестоимость подсистемы в целом складывается из себестоимости каждого этапа:

![]() ,

,

где СПО - себестоимость подсистемы в целом;

СПИ - себестоимость этапа предварительных исследований;

СР - себестоимость этапа разработки;

СТО - себестоимость этапа тестирования и отладки.

Расчет затрат для каждого этапа в нашем случае составляется из основной заработной платы разработчика и консультанта, дополнительной заработной платы и отчислений на социальное страхование. Кроме того, в них входят амортизационные отчисления, расходы на электроэнергию, стоимость расходных материалов. Производить расчет будем по следующим формулам:

![]() ,

,

где С - затраты денежных средств на данном этапе (себестоимость этапа);

М - стоимость расходных материалов, электроэнергии, а так же другие, специфичные для каждого этапа, расходы;

З - затраты на выплату основной и дополнительной заработной платы, а также отчисления на социальные нужды;

А - косвенные расходы, включая амортизацию оборудования.

Отметим ниже условия, которые являются общими для всех этапов работы надо системой.

При работе над проектом задействованы специалисты, месячный размер заработной платы которых составляет:

консультант - 12000 руб.;

программист (исследователь-разработчик) - 9000 руб.

Исходя из указанных выше зарплат задействованных специалистов, определим среднюю стоимость часа их работы:

консультант - ![]() руб./ч;

руб./ч;

программист (исследователь-разработчик) - ![]() руб./ч.

руб./ч.

Размер дополнительной заработной платы составляет 21,3% от основной.

На основании приведенных выше данных произведем расчет себестоимости каждого этапа работы над системой.

Для расчета себестоимости этапа предварительных исследований следует отметить, что:

- использование ПЭВМ занимало 50% времени, отведенного для осуществления данного этапа, что составило - 60 часов;

- время работы консультанта над проектом оценивается, как 40% от времени, отведенного для осуществления данного этапа, что составило - 48 часов;

- время работы программиста над проектом оценивается, как 60% от времени, отведенного для осуществления данного этапа, что составило - 72 часа.

Так же для осуществления данного этапа потребовались следующие расходные материалы:

- пачка бумаги по цене 100 руб.;

- расходные материалы принтера (чернила) по цене 200 руб.

Расчет затрат на электроэнергию, на приобретение расходных материалов будем производить следующим образом:

![]() ,

,

где МПИ - затраты на расходные материалы, электроэнергию и т.п. на этапе предварительных исследований;

МЭ - затраты на электроэнергию;

МРМ - затраты на расходные материалы.

Расчет затрат на электроэнергию будем осуществлять по следующей формуле:

![]() ,

,

где ТО - время работы оборудования (ч);

P - потребляемая оборудованием мощность (кВт);

СЭ - стоимость кВт/ч электроэнергии.

Рассчитаем затраты на электроэнергию на этапе предварительных исследований:

![]() руб.

руб.

Затраты на приобретение расходных материалов:

![]() руб.

руб.

Коэффициент 1,038 учитывает транспортные затраты на доставку материалов.

Следовательно, затраты на электроэнергию, на приобретение расходных материалов составят:

![]() руб.

руб.

Расчет затрат для выплаты заработной платы и единого социального налога на этапе предварительных исследований будем производить следующим образом:

![]() ,

,

где ЗК - затраты на выплату заработной плата консультанта и отчислений на социальные нужды;

ЗП - затраты на выплату заработной плата программиста и отчислений на социальные нужды.

Затраты на выплату зарплаты и отчислений на социальные нужды как для программиста, так и для консультанта будем считать согласно формуле:

![]() ,

,

где Зосн - основная заработная плата специалиста;

Здоп - дополнительная заработная плата специалиста;

ЕСН - отчисления на социальные нужды (единый социальный налог).

Основную заработную плату будем вычислять по формуле:

![]() ,

,

где Т - число часов, затраченных на выполнение работы специалистом;

С - стоимость часа работы специалиста.

Дополнительную заработную плату будем рассчитывать по формуле:

![]() ,

,

где β - процент дополнительной заработной платы.

Отчисления на социальные нужды взимаются с основной и дополнительной заработной платы:

![]() ,

,

где α - ставка единого социального налога, которая составляет 26,5%.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для программиста.

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Итого затраты на подготовительном этапе на выплаты заработной платы и единого социального налога составят:

![]() руб.

руб.

Полученные данные сведем в таблицу 5.

Таблица 5.

| Специалист | Часы | Основная зарплата | Дополни-тельная зарплата | ЕСН | Итого: |

| Консультант | 48 | 3264 | 695,23 | 1049,2 | 5008,43 |

| Программист | 72 | 3679,2 | 783,67 | 1182,66 | 5645,53 |

| Итого: | 10653,96 | ||||

Косвенные расходы будем вычислять по формуле:

![]() ,

,

где ЗоснК - основная ЗП консультанта (руб.);

ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

![]() руб.

руб.

В конечном итоге себестоимость этапа предварительных исследований составляет:

![]()

![]() руб.

руб.

Расчет затрат на этапе разработки производится по схеме, аналогичной схеме расчета затрат на этапе предварительных исследований, за исключением отличий во входных данных, а именно:

- использование ПЭВМ занимало 90% времени, отведенного для осуществления этого этапа, что составило - 270 часов;

- время работы консультанта над проектом оценивается, как 10% от времени, отведенного для осуществления данного этапа, что составило - 30 часов;

- время работы программиста над проектом оценивается, как 90% от времени, отведенного для осуществления данного этапа, что составило - 270 часов.

Т.о. затраты на этапе разработки:

![]() руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для программиста.

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Итого затраты на выплаты заработной платы и единого социального налога на этапе разработки составят:

![]() руб.

руб.

Полученные данные сведем в таблицу 6.

Таблица 6.

| Специалист | Часы | Основная зарплата | Дополнительная зарплата | ЕСН | Итого: |

| Консультант | 30 | 2040 | 434,52 | 655,74 | 3130,26 |

| Программист | 270 | 13797 | 2938,76 | 4434,97 | 21170,73 |

| Итого: | 24300,99 | ||||

Косвенные расходы на данном этапе:

![]() ,

,

где ЗоснК - основная ЗП консультанта (руб.);

ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

![]() руб.

руб.

Исходя из выше приведенных расчетов, себестоимость этапа разработки составляет:

![]()

![]() руб.

руб.

Аналогичным образом, произведем расчет затрат на этапе тестирования и отладки, учитывая что:

использование ПЭВМ занимало 90% времени, отведенного для осуществления этого этапа, что составило - 60 часов;

время работы программиста над проектом оценивается, как 100% от времени, отведенного для осуществления данного этапа, что составило - 60 часов;

Так как все необходимые расходные материалы были приобретены на предыдущих этапах работы над системой, произведем только расчет затрат на электроэнергию:

![]()

Следовательно:

![]() руб.

руб.

Рассчитаем затраты на выплату заработной платы и ЕСН для консультанта.

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Поскольку на этапе тестирования и отладки был задействован только один из специалистов:

![]() руб.

руб.

Полученные данные сведем в таблицу 7.

Таблица 7.

| Специалист | Часы | Основная зарплата | Дополнительная зарплата | ЕСН | Итого: |

| Программист | 60 | 3066 | 653,06 | 985,55 | 4704,61 |

Косвенные расходы на данном этапе:

![]() ,

,

где ЗоснП - основная ЗП программиста (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

![]() руб.

руб.

Исходя из выше приведенных расчетов, себестоимость этапа разработки составляет:

![]()

![]() руб.

руб.

Себестоимость подсистемы в целом рассчитывается, как сумма себестоимостей всех этапов работы над проектом:

![]() руб.

руб.

Разработанная подсистема позволяет автоматизировать процесс планирования закупок необходимых материалов.

Для примера расчета экономической эффективности возьмем количество материалов поступающих на склады за 1 год, это количество составляет приблизительно 40 000 шт. Количество основных подразделений = 13, откуда следует число кладовщиков = 13 чел.

На каждый поступивший материал составляется необходимая документация, т.е. ~ 40 000 документов, в т.ч. различных отчетов.

Предположим, что составление одного документа или отчета у кладовщика занимает ~ 0,1 часа. Размер месячной заработной кладовщика составляет 6000 руб. Следовательно, средняя стоимость часа работы составляет ![]() руб./ч.

руб./ч.

КЗЧ – количество часов, затраченных на разработку документации одним кладовщиком:

КЗЧ = 40000 * 0,1 = 4000 н/часов.

Количество кладовщиков занятых составлением отчетов и документации:

КК = 13.

При данном способе расчета затраты составят:

Затраты на выплату зарплаты и отчислений на социальные нужды для кладовщиков будем считать согласно формуле:

![]() ,

,

где Зосн - основная заработная плата специалиста;

Здоп - дополнительная заработная плата специалиста;

ЕСН - отчисления на социальные нужды (единый социальный налог).

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Косвенные расходы на данном этапе:

![]() ,

,

где ЗоснК - основная ЗП кладовщика (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

![]() руб.

руб.

Исходя из выше приведенных расчетов, себестоимость составляет:

Бс/с =![]()

![]() руб.

руб.

Обработка одного варианта расчета документа или отчета с использованием данной подсистемы в среднем займет порядка 1мин = 0,01ч. Следовательно, для работы с подсистемой требуется 1 кладовщик.

Рассчитаем затраты на одного кладовщика:

Затраты на выплату зарплаты и отчислений на социальные нужды для кладовщика будем считать согласно формуле:

![]() ,

,

где Зосн - основная заработная плата специалиста;

Здоп - дополнительная заработная плата специалиста;

ЕСН - отчисления на социальные нужды (единый социальный налог).

Основная заработная плата составит:

![]() руб.

руб.

Дополнительная заработная плата составит:

![]() руб.

руб.

Рассчитаем размер отчислений на социальные нужды:

![]() руб.

руб.

Следовательно:

![]() руб.

руб.

Косвенные расходы на данном этапе:

![]() ,

,

где ЗоснК - основная ЗП кладовщика (руб.);

δ - процент, учитывающий косвенные расходы предприятия.

Косвенные расходы, исходя из приведенных выше данных:

![]() руб.

руб.

Исходя из выше приведенных расчетов, себестоимость составляет:

Тс/с =![]()

![]() руб.

руб.

Разница между себестоимостями вариантов составляет:

РС = Бс/с – Тс/с,

где Бс/с – базовая себестоимость, т.е. себестоимость расчета на данный момент;

Тс/с – текущая себестоимость, т.е. себестоимость расчета с помощью подсистемы.

РС = 584 044,52 – 246 406,45 = 337 638,07 руб.

Суммарный экономический эффект от внедрения подсистемы рассчитаем по формуле:

СЭЭ = РС * n – КВ,

где n – количество основных подразделений. Примем n = 13;

КВ – капитальные вложения, т.е. себестоимость разработки подсистемы в целом.

СЭЭ = 337 638,07 *13 – 111 626,97 = 4 277 667,94 руб.

Т.о. ~ 4,3 млн. руб. - годовой экономический эффект

Вывод: Сравнительный экономический анализ доказывает целесообразность разработки и внедрения программного комплекса в промышленную эксплуатацию.

В итоге внедрения подсистемы стоимостью 111,6 тысяч рублей был достигнут годовой экономический эффект 4,3 млн. руб.

5. Промышленная экология и безопасность 5.1. Обеспечение производственной и экологической безопасности при разработке программного комплекса 5.1.1. ВведениеПрограммный комплекс автоматизации планирования закупок должен соответствовать нормам промышленной экологии и охраны труда по отношению к программисту-разработчику.

Научно-технический прогресс внес серьезные изменения в условия производственной деятельности работников умственного труда. Их труд стал более интенсивным, напряженным, требующим значительных затрат умственной, эмоциональной и физической энергии. Это потребовало комплексного решения проблем эргономики, гигиены и организации труда, регламентации режимов труда и отдыха.

Задачи охраны природы тесно связаны с задачами охраны труда. Это связано с тем, что невозможно обеспечить охрану здоровья людей в условиях загрязненной окружающей среды.

БЖД — система знаний, направленных на обеспечение безопасности в производственной и непроизводственной среде с учетом влияния человека на среду обитания.

Охрана труда – это система законодательных актов, социально-экономических и организационно-технических мероприятий и средств, обеспечивающих безопасность, сохранение здоровья и работоспособности человека в процессе труда.

5.1.2. Характеристика опасных и вредных факторов при разработке программного комплекса 5.1.2.1. Характеристика электромагнитных полей

Повышенная напряжённость электрического и магнитного полей является вредным фактором. При эксплуатации программного продукта используются средства вычислительной техники, в результате работы которых (блок питания, монитор, радиодетали системного блока) возникают электромагнитные поля. Электромагнитное воздействие зависит от ряда факторов:

· напряженности электрического поля;

· напряженности магнитного поля;

· частоты электромагнитных колебаний.

Электромагнитные поля вызывают поляризацию молекул, из которых состоит тело человека, нарушение циркуляции жидкости, нагрев тканей. При воздействии полей, имеющих напряженность выше предельно допустимого уровня, нарушается работа нервной системы, органов дыхания и пищеварения, изменяются биохимические показатели крови и структура электрических потенциалов.

Для уменьшения влияния данного фактора используют мониторы с низким уровнем излучения. Чтобы уменьшить низкочастотное магнитное поле, в электронно-лучевой трубке монитора устанавливают дополнительные катушки компенсации, защитные экраны и специальные покрытия, ослабляющие воздействие электромагнитного поля. Применение жидкокристаллических мониторов решает проблему воздействия электромагнитного поля.

Величины напряженности, интенсивности и частоты при рассмотрении проблемы воздействия переменного электромагнитного поля в помещении, где предусматривается эксплуатировать программное обеспечение, соответствует нормам СанПиН 2.2.2/2.4.1340-03 «Гигиенические требования к персональным электронно-вычислительным машинам и организации работы»[10].

5.1.2.2. Характеристика электробезопасностиПовышенное напряжение, замыкание которого может произойти через тело человека, оказывает термическое, электролитическое и биологическое действие. В зависимости от величины силы тока, длительности воздействия на тело человека, рода и частоты, электрический ток может вызывать шок, временное прекращение дыхания, остановку сердца и смерть. При воздействии электрического тока на организм человека возможны ожоги, изменение состава крови.

Причинами поражения человека электрическим током могут быть:

· случайное прикосновение или приближение на опасное расстояние к токоведущим частям, находящимся под напряжением;

· появление напряжения на металлических конструктивных частях электрооборудования – корпусах, кожухах и т.п. в результате повреждения изоляции и других причин;

· появление напряжения на отключенных токоведущих частях, с которыми работают люди, из-за ошибочного включения устройства.

Электробезопасность достигается:

· защитное заземление сети;

· устранение опасности поражения при появлении напряжения на частях оборудования: заземление, защитное отключение;

· недоступность токоведущих частей, находящихся под напряжением.

После проведенных мероприятий средства защиты от поражения электрическим током и требования по безопасности, обеспечиваемой электрооборудованием соответствуют ГОСТ Р МЭК 61140-2000.

5.1.2.3. Характеристика шума

Опасным фактором является повышенный уровень шума. В его формировании участвует офисная техника и люди. Он возникает при работе вентиляторов блоков питания аппаратуры и вентиляторов охлаждения микропроцессоров, при работе накопителей на жестких и гибких магнитных дисках, а также при работе принтера.

В результате гигиенических исследований установлено, что шум и вибрации ухудшают условия труда, оказывая вредное воздействие на организм человека. При длительном воздействии шума на организм происходят нежелательные явления: снижается острота зрения и слуха, повышается кровяное давление, снижается внимание. Сильный продолжительный шум может стать причиной функциональных изменений сердечно-сосудистой и нервной систем.

ПЭВМ производят шум уровнем не более 40 дБ, что не требует специальных мер шумоподавления, за исключением случая размещения нескольких рабочих мест в небольшом по объему не заглушенном акустически помещении. В этом случае требуется:

• провести акустическую обработку помещения (звукоизоляция стен, окон, дверей, потолка);

• бороться с шумом на пути его распространения (звукоизоли-рующие кожухи и экраны).

Уровень шума при работе вычислительной техники должен соответствовать требованиям СанПиН 2.2.2/2.4.1340-03 «Гигиенические требования к персональным электронно-вычислительным машинам и организации работы».

Шумящее оборудование (принтеры и др.), уровни шума которого превышают нормированные, должно находиться вне помещения с ПЭВМ.

Снизить уровень шума в помещениях с ПЭВМ можно использованием звукопоглощающих материалов с максимальными коэффициентами звукопоглощения в области частот 31,5 - 8000 Гц для отделки помещений (разрешенных органами и учреждениями Госсанэпиднадзора России), подтвержденных специальными акустическими расчетами [10].

Дополнительным звукопоглощением служат однотонные оконные занавеси из плотной ткани, гармонирующие с окраской стен и подвешенные в складку на расстоянии 15-20 см от ограждения. Ширина занавеси должна быть в 2 раза больше ширины окна.

5.1.2.4. Характеристика запыленности помещенияПовышенная запыленность рабочей зоны помещения, в котором планируется использовать вычислительную технику с установленным программным комплексом планирования закупок, приводит к оседанию пыли на экране дисплея, на внутренних элементах ЭВМ и на коже человека. Пыль может вызывать раздражения кожи и слизистой оболочки глаз, особенно при длительной работе с компьютером, ухудшение видимости экрана, вследствие его запыленности, негативно сказывается на зрении человека вследствие перенапряжения глаз. Запыленность внутренних элементов ЭВМ увеличивает их нагрев, из-за ухудшения теплоотдачи, что может привести к сбоям и выходу из строя ЭВМ, а в худших случаях к пожару.

Требуемое состояние воздуха рабочей зоны обеспечивается выполнением следующих мероприятий:

· применение вентиляции;

· кондиционирование воздуха;

· проведение влажной уборки в помещении, где эксплуатируется вычислительная техника.

После проведения этих мероприятий, воздух рабочей зоны соответствует требованиям ГОСТ 12.1.005-88.

5.1.2.5. Характеристика тепловыделения и параметров микроклимата

При работе вычислительной техники, с установленным на ней программным комплексом планирования закупок, выделяется теплота, которая может привести к изменению микроклимата в помещении и к общему перегреву организма человека.

В общем случае вредными факторами, воздействующими на организм человека при эксплуатации ЭВМ с программным обеспечением, являются:

· повышенная температура (выше 250С);

· пониженная температура в сочетании с высокой влажностью;

· пониженная влажность воздуха;

· скорость движения воздуха.

Повышенная температура воздуха может привести не только к перегреву организма человека, но и к тепловому удару. Пониженная температура может привести к простудным заболеваниям. Пониженная влажность воздуха в помещении может вызывать высыхание слизистых оболочек, что снижает сопротивляемость организма.

Для отвода избыточного тепла из помещений небольших размеров применяются кондиционеры, вентиляционные установки и дефлекторы. Для обеспечения нормальной температуры в зимнее время используются отопительные приборы.

После проведения указанных мероприятий параметры микроклимата в помещении соответствует ГОСТ 12.1.005‑88.

5.1.2.6. Характеристика психофизиологических и эргономических факторовОсобенности характера и условий труда работников, работающих за персональным компьютером (на котором устанавливается программный продукт) – значительное умственное напряжение, постоянная статическая нагрузка, обусловленная относительно неподвижной рабочей позой и другие физические и нервно-психические нагрузки – приводят к изменению у работников функционального состояния центральной нервной системы, нервно-мышечного аппарата рук, шеи, плеч, спины, напряжению зрительного аппарата. У работников появляются боли, зрительная усталость, раздражительность, общее утомление.

Эргономические требования в комплексе составляют три стороны деятельности человека – эффективность работы, сохранение здоровья и развитие личности в процессе труда.

Эргономические требования определяют компоновку рабочего места, которая может производиться с учетом или без учета требований определенного контингента людей. При проектировании устанавливаются условия и режим работы человека.

Размещение технических средств и кресла оператора в рабочей зоне должно обеспечивать удобный доступ к основным функциональным узлам и блокам аппаратуры. Кроме того, схема размещения должна удовлетворять требованиям целостности, компактности и технико-эстетической выразительности рабочего места.

Дисплей должен размещаться на столе или подставке так, чтобы расстояние наблюдения информации на экране не превышало 700 мм (оптимально - 450..500 мм). В общем случае расстояние наблюдения выбирается в зависимости от высоты и угловых размеров знака. Экран дисплея по высоте должен быть расположен так, чтобы угол между нормалью к центру экрана и горизонтальной линией взгляда составлял 200. В горизонтальной плоскости угол наблюдения экрана не должен превышать 600. Клавиатура должна быть размещена на столе или подставке так, чтобы высота по отношению к полу составляла 650-720 мм. При использовании обыкновенного стола высотой 750 мм необходимо использовать кресло с регулируемой высотой сидения и подставку для ног.

Интенсивная и продолжительная работа за ЭВМ может привести к ряду заболеваний, таких как мигрень, частичная потеря зрения, сколиоз, кожные воспаления, болезненное поражение срединного нерва запястья, воспалительные процессы в тканях сухожилий, стенокардия, различные стрессовые состояния, а также множество различных симптомов, которые ведут не только к снижению трудоспособности, но и подрывают здоровье работников.

Эргономическое качество компоновки рабочего места должно удовлетворять следующим условиям:

· форма и площадь рабочего места должны обеспечивать удобство работы;

· перемещения оператора при смене операций должны быть минимальными;

· поза оператора должна быть естественной, пространство для постановки ног должно быть достаточным;

· руки оператора не должны быть подняты слишком высоко;

· освещенность рабочей зоны должна соответствовать СНиП 23.05-95 "Искусственное освещение" для зрительной работы средней степени точности;

· для избегания присутствия бликов на экране дисплея, в нем должна быть предусмотрена возможность изменения его положения: поверхность экрана дисплея устанавливается относительно вертикальной плоскости на +6..-15 градусов, относительно горизонтальной - на 0..45 градусов;

· не следует располагать дисплей непосредственно под источником освещения или вплотную с ним;

· желательно, чтобы освещенность рабочего места оператора не превышала 2/3 нормальной освещенности помещения;

· стена позади дисплея должна быть освещена примерно также, как и его экран;

· общее время работы с компьютером не должно превышать 50% всего рабочего времени;

· при обычной работе с ЭВМ необходимо делать 15-минутные перерывы через каждые два часа.

Соблюдение приведенных выше рекомендаций поможет снизить воздействие вредных психофизиологических и эргономических факторов на организм и сохранить здоровье работника.

5.1.3. Расчет вентиляцииВ помещении, где находятся ЭВМ, на которых установлен разработанный программный продукт, системы отопления и системы кондиционирования следует устанавливать так, чтобы ни теплый, ни холодный воздух не направлялся на людей. На производстве рекомендуется создавать динамический климат с определенными перепадами показателей. Температура воздуха у поверхности пола и на уровне головы не должна отличаться более, чем на 5 градусов. В производственных помещениях помимо естественной вентиляции предусматривают приточно-вытяжную вентиляцию. Основным параметром, определяющим характеристики вентиляционной системы, является кратность обмена, т.е. сколько раз в час сменится воздух в помещении.

Vвент – объем воздуха, необходимый для обмена;

Vпом – объем рабочего помещения.

Для расчета примем следующие размеры рабочего помещения:

длина В = 6 м;

ширина А = 4 м;

высота Н = 3 м.

Соответственно объем помещения равен:

Vпом = А * В * H =72 м3

Необходимый для обмена объем воздуха Vвент определим исходя из уравнения теплового баланса:

Vвент * С( tуход - tприход ) * Y = 3600 * Qизбыт

Qизбыт – избыточная теплота (Вт);

С = 1000 – удельная теплопроводность воздуха (Дж/кгК);

Y = 1.2 – плотность воздуха (мг/см).

Температура уходящего воздуха определяется по формуле:

tуход = tр.м. + ( Н - 2 )t , где

t = 1-5 градусов - превышение t на 1м высоты помещения;

tр.м. = 25 градусов - температура на рабочем месте;

Н = 3 м - высота помещения;

tприход = 18 градусов.

tуход = 25 + ( 3 - 2 ) 2 = 27

Qизбыт = Qизб.1 + Qизб.2 + Qизб.3 , где

Qизб. – избыток тепла от электрооборудования и освещения.

Qизб.1 = Е * р , где

Е - коэффициент потерь электроэнергии на топлоотвод ( Е=0.55 для освещения);

Р – мощность, р = 60 Вт * 5 = 300 Вт.

Qизб.1 = 0.55 * 300=165 Вт

Qизб.2 – теплопоступление от солнечной радиации,

Qизб.2 =m * S * k * Qc , где

m – число окон, примем m = 2;

S – площадь окна, S = 2.3 * 2 = 4.6 м2;

K – коэффициент, учитывающий остекление. Для двойного остекления

k = 0.6;

Qc = 127 Вт/м - теплопоступление от окон.

Qизб.2 = 4.6 * 2 * 0.6 * 127 = 701 Вт

Qизб.3 – тепловыделения людей

Qизб.3 = n * q , где

q = 80 Вт/чел. , n - число людей, например, n = 2

Qизб.3 = 2 * 80 = 160 Вт

Qизбыт = 165 +701 + 160 = 1026 Вт

Из уравнения теплового баланса следует:

Vвент= 3600 * 1026 / (1000* (27-18)) = 410,4 м3

Оптимальным вариантом является кондиционирование воздуха, т.е. автоматическое поддержание его состояния в помещении в соответствии с определенными требованиями (заданная температура, влажность, подвижность воздуха) независимо от изменения состояния наружного воздуха и условий в самом помещении.

Необходимо тщательно продумать месторасположение кондиционера в офисе. Можно установить канальный кондиционер за подвесным потолком и развести воздух в разные точки комнаты через воздуховоды. Это обеспечит равномерное распределение воздуха и температуры. Если высота подшивных потолков не позволяет установить канальный кондиционер (как в данном случае), можно предусмотреть два или даже три внутренних блока, расположенных в разных точках помещения. Такой вариант особенно оправдан в комнатах неправильной или вытянутой формы. Полупромышленные кондиционеры допускают подсоединять до трех внутренних блоков разного вида к одному наружному блоку. Это снизит стоимость всей системы и сохранит стену здания от множества блоков.

5.2. Загрязнение окружающей среды при производстве печатных плат 5.2.1. Характер загрязнения сточных вод при производстве компонентов вычислительной техникиВ общем случае в процессе производства вычислительной техники используется целый комплекс технологических приемов, связанных с переработкой различных по своей физической природе исходных материалов, последующей обработкой и сборкой деталей для получения функционально завершенного изделия.

Более 80% общей трудоемкости производства вычислительной техники связано с производством печатных плат. При изготовлении печатных плат происходит загрязнение воздушного пространства парами свинца, а соединения кислот и щелочей загрязняют сточные воды предприятия.

В технологиях производства ЭВМ используются процессы, отрицательно воздействующие на окружающую среду, такие как литье, термическая, гальваническая и механическая обработка, резка, сварка, пайка и окраска. Все эти виды технологических процессов являются источниками загрязнения как атмосферы, так и гидросферы.

Так, при термической обработке электрооборудование потребляет воду для охлаждения, и в сточные воды могут попадать вредные вещества. Гальванические работы сопряжены с использованием больших объемов воды для приготовления растворов электролитов и промывных операций. Поэтому сточные воды в этих случаях сильно загрязнены ядовитыми химическими веществами.

Вода широко применяется при механической обработке для охлаждения оборудования и инструмента, промывки деталей, санитарно-гигиенической обработки помещений. Сточные воды при этом могут содержать минеральные масла, мыло, металлическую и абразивную пыль, эмульгаторы и т.п.

Лакокрасочные работы связаны с выделением в атмосферу вредных веществ в виде паров растворителей и лакокрасочных аэрозолей в процессе нанесения покрытия и при высыхании изделий. При уборке такого рода помещений сточные воды могут загрязняться примесями растворителей лаков и красок.

Очистка сточных вод от твердых частиц осуществляется путем процеживания, отстаивания, отделения твердых частиц в поле действия центробежных сил и фильтрования.

Очистка сточных вод от маслопродуктов осуществляется отстаиванием, обработкой в гидроциклонах, флотацией и фильтрованием.

Очистка сточных вод от растворенных примесей производится экстракцией, нейтрализацией, ионным обменом, озонированием и т.п.

Для удаления из сточных вод различных кислот, щелочей, а также солей металлов применяют нейтрализацию:

· смешивают кислые и щелочные сточные воды;

· добавляют кислые или щелочные реагенты соответственно в щелочные или кислые сточные воды.

Для нейтрализации серной кислоты и ионов железа в сточных водах применяется товарная известь.

Очистка сточных вод от серной кислоты и ионов железа.

Для очистки сточных вод применяют метод нейтрализации.

Определим расход товарной извести, содержащей 50 % активной окиси кальция, необходимой для нейтрализации сточной воды травильного отделения.

В сточной воде содержатся примеси серной кислоты

qCK = 4 кг/м3 и ионов железа qCK = 4 кг/м3.

Реакция нейтрализации серной кислоты происходит по уравнению:

H2SO4 + Са(ОН)2 = CaSO4 + 2Н2О (5.1)

Из уравнения (5.1) можно найти молекулярные массы:

M1 = МС2 + 2М0 + Мн = 74 ; М2 = МН2 + 2HS + MOH = 98

Расход реагента на нейтрализацию кислоты определяется формулой

q * M1 = С1 (кг/м3) (5.2)

Определим расход активной окиси кальция, необходимой для нейтрализации 4 кг серной кислоты, содержащейся в 1м3 сточной воды:

C1 = 3,02 кг/м3.

Реакция нейтрализации ионов железа происходит по уравнению

Fe2 + Са(ОН)2 = Fe(OH)2 + Са2

Отсюда находим молекулярные массы реагента и примесей:

M1 = 74 ; М2 = 56

По формуле (5.2) определяем расход активной окиси кальция, необходимой для нейтрализации 10 кг железа, содержащегося в 1 м3 сточной воды: С2= 13,2 кг/м3.

Для определения расхода товарной извести воспользуемся формулой:

R = Cсум /C

где Ссум - общее количество активной окиси кальция, необходимое для полной нейтрализации данного стока,

С - содержание активной окиси кальция в товарной извести. Таким образом, расход товарной извести составит: R= 32,44 кг/м3.

5.2.3 Характеристика твердых и жидких промышленных отходов

При производстве электронно-вычислительных машин образуются твердые отходы производства, такие, как обрезки и стружка металлов и пластмасс, твердые смолы (текстолит, стеклотекстолит), производственный мусор, тара и упаковка, которые загрязняют окружающую среду.

Для поддержания чистоты окружающей среды необходимо применять переработку и утилизацию отходов производства.

ЗАКЛЮЧЕНИЕ

В результате дипломного проектирования был разработан программный комплекс, позволяющий автоматизировать процесс планирования закупок необходимых материалов.

Проведен расчет затрат на разработку программы и расчет экономического эффекта от внедрения подсистемы.

Рассмотрены вопросы, связанные с промышленной экологией и безопасностью при работе с подсистемой.

Разработанная подсистема создана в соответствии с требованиями технического задания.

Список литературы

1. Гаврилов Д. А. «Управление производством на базе стандарта MRP I» — СПб: Питер, 2002. — 320 с.: ил.

2. www.finanalis.ru/litra/esud/?leaf=ESUDO_5.htm

3. www.citforum.ru/cfin/mrp/mrpmine.shtml

4. http://www.edueco.ru/77.html

5. Архангельский Н.А. «Borland Delphi 7» 2003г. Учебный курс.

6. Фаронов В.В. «Delphi 6» учебный курс – М; Издатель Молгачева С.В., 2003. – 672с., ил.

7. Фленов Михаил «Библия для программиста в среде Delphi» (электронный учебник).

8. Пол Уилтон, Джон Колби. «SQL для начинающих» Пер. с англ. – М.: Издательский дом «Вильямс», 2006.-496 с.: ил. – Парал. тит. англ.

9. Том Кайт. «ORACLE для профессионалов» Пер. с англ./ТомКайт- СПб.: ООО «ДиаСофт», 2003. — 672 с.

10. СанПиН 2003.

Похожие работы

... этот путь сейчас является базовым в оптимизации административно-управленческой деятельности и автоматизации прогрессивных производств. 1.2 Уровень развития ИТ в российском легпроме: оценка ситуации По оценкам исследователей, средний уровень развития информационных технологий на предприятиях легкой промышленности классификации CobiT соответствует второй модели зрелости («регулярной»). Это ...

... для реализации системы бюджетирования Консультационной группы "Воронов и Максимов". Статья о проблемах выбора системы бюджетирования - в проекте "УПРАВЛЕНИЕ 3000". Бюджетный автомат Если вы решитесь на автоматизацию системы бюджетирования компании, перед вами сразу встанут вопросы: что выбрать, сколько платить, как внедрять. Примеряйте! О ЧЕМ РЕЧЬ В “Капитале” на стр. 44, 45 мы рассказали ...

... информацию за предыдущие периоды, иначе отчет нарастающим итогом за год придется тоже делать на бумаге. Вот в чем состоит болезненность срыва сроков автоматизации. Расценки и порядок определения стоимости услуг по автоматизации бухгалтерского и управленческого учета. Порядок определения стоимости услуг по автоматизации строится на двух принципах: 1. Объем работ по автоматизации того или иного ...

... с фактами деятельности предприятия. Здесь необходимо подчеркнуть, что базис составляют именно данные из документов, а не сами первичные документы. Начиная разработку системы автоматизации управления на предприятии, необходимо определить, что составляет информационное содержание базы данных- основного системообразующего звена в системе. Естественно предположить, что основное содержание базы данных ...

0 комментариев