Навигация

Результаты деятельности предприятия по основным экономическим показателям

32928

знаков

12

таблиц

0

изображений

1.2 Результаты деятельности предприятия по основным экономическим показателям

Необходимым условием успешного выполнения задач, стоящих перед сельским хозяйством, является дальнейшие повышение его экономической эффективности. Задача повышения эффективности производства молока в последние годы становится все более важной социально – экономической проблемой. Повышение экономической эффективности производства способствует росту доходов хозяйства, получения дополнительных средств для оплаты труда и улучшению социальных условий.

Рассмотри основные экономический показатели, представленные в таблице 3.

По данным таблицы можно сделать вывод о увеличении стоимости товарной продукции на 59,5 % или на 10023 тыс. руб.. На 59,4 % увеличилась товарная продукция на 100 га с\х угодий, так как площадь не изменялась. Увеличилась на 61,7% или на 69,8 тыс. руб. товарная продукция на одного работника, хотя состав работников не изменялся, это свидетельствует о росте производительности труда, о эффективности производства продукции в хозяйстве. О чем свидетельствует фондоотдача, которая повысилась на 31,1 %. А раз эффективность труда растет, это не может не сказать на оплате труда работников, о чем говорит следующий показатель, он возрос на 12,6 % или на 4988,7 рублей.

Рост этих показателей не может не привести и к повышению прибыли предприятия, а именно она увеличилась на 3,5 процентных пункта в 2009 году по сравнению с 2007 годом. Таким образом, можно сделать вывод о стабильном экономическом состоянии хозяйства и наращивании объемов производства.

Таблица 3 - Основные экономический результаты деятельности СПК «Свияга»

| Показатели | 2007 год | 2008 год | 2009 год | Относительное отклонение, % |

| Стоимость товарной продукции, тыс. руб. в т. ч. на 100 га с\х угодий, тыс. руб. на 100 руб полной себестоимости, тыс.руб. на 1 работника, тыс. руб. Фондоотдача, руб. Оплата 1 среднегодового работника, руб. Прибыль( убыток), тыс. руб. | 16858 373 115,3 113,1 65,6 39691,3 2240 | 23731 525 140,8 162,5 83,3 44205,5 6881 | 26881 594,7 140,6 182,9 86,0 44680,0 7758 | 159,5 159,4 121,9 161,7 131,1 112,6 на 3,5 п.п |

Результаты производственной деятельности хозяйства, прежде всего, должны отражать эффективность производства. Повышение эффективности производства является одной из актуальных проблем, успешное решение которой открывает дальнейшие возможности для ускорения темпов его развития и надежного снабжения страны сельскохозяйственной продукцией.

Рентабельность - важнейшая экономическая категория, которая присуща всем предприятиям. Она означат доходность, прибыльность предприятия. Рентабельность – один из показателей, характеризующих экономическую эффективность сельскохозяйственного производства. Чтобы определить эффективность развития СПК «Свияга», обратимся к конкретным показателям, которые отражены в таблице 4.

Анализируя таблицу, мы видим, что в хозяйстве происходит увеличение экономических результатов деятельности, по всем показателям. Так выручка от продаж увеличилась на 59,5 % в 2009 году по сравнению с 2007 г., однако возросла себестоимость этих же товаров на 30,8 %, увеличилась чистая прибыль в 3,7 раза или на 5245 тыс. руб. соответственно. Изменилась ситуация и в налогообложении, предприятие перешло на специальный режим, тем самым уплачивая единый сельскохозяйственный налог, который увеличился в 2009 году в 4,1 раза. Однако предприятие ликвидировало из своей деятельности чрезвычайные расходы, автоматизировав производственный процесс. В целом, хозяйство не получает убытков от производственной деятельности и уровень рентабельности позволят предприятию нормально функционировать и наращивать объемы производства, о чем свидетельствует рентабельность предприятия, которая возросла на 3,7 процентных пункта.Таблица 4 - Оценка финансовых результатов предприятия

| Показатели | 2007 год | 2008 год | 2009 год | Относительное отклонение, % |

| Выручка от продаж товаров, продукции, работ и услуг, тыс. руб. Себестоимость проданных товаров, продукции, работ и услуг, тыс. руб. Валовая прибыль, тыс. руб. Прибыль (убыток) от продаж, тыс.руб. Внереализационные: доходы расходы Прибыль (убыток) до налогообложения, тыс. руб. Единый сельскохозяйственный налог, тыс. руб. Прибыль (убыток) от обычной деятельности, тыс.руб. Чрезвычайные :доходы расходы Чистая прибыль (убыток), тыс. руб. Уровень рентабельности (убыточности) от продаж, % Уровень рентабельности (убыточности) производства, % Уровень рентабельности (убыточности) предприятия, % | 16858 14618 2240 2240 819 1042 2017 28 1989 213 92 2110 15,3 12,7 12,7 | 23731 16850 6881 6881 956 331 7506 35 7471 182 862 6791 40,8 43,4 37,6 | 26881 19123 7758 7758 1448 1737 7469 114 7355 - - 7355 40,6 38,5 39,1 | 159,5 130,8 в 3,5 р. в 3,5 р. 176,8 166,7 в 3,7 р. в 4,1 в 3,7 р. - - в 3,7 р. на 2,6 п.п. на 3,0 п.п. на 3,7 п.п. |

Глава 2. Анализ производства молока на предприятии

Похожие работы

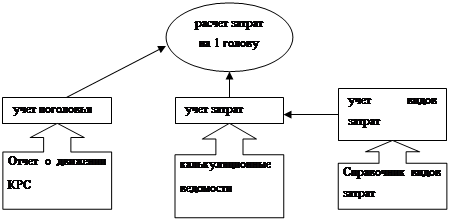

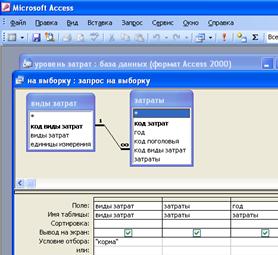

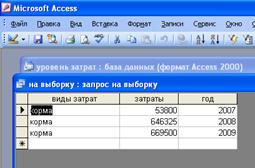

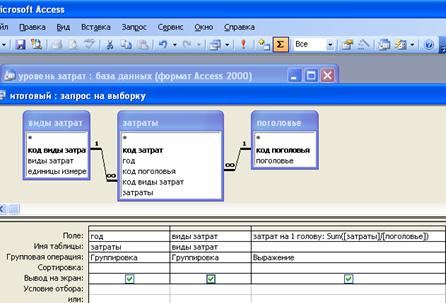

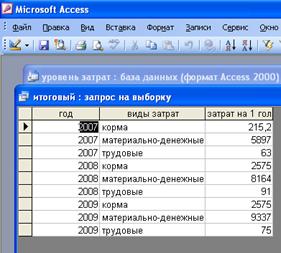

... – Описание задачи Рабочий бланк описания задач Наименование задачи: учет затрат. Краткое описание: учет затрат по каждому виду. Список связанных задач: учет видов затрат; учет затрат; расчет затрат на 1 голову (уровня затрат). Имя атрибута Использование Описание Объект код затрат ВХ Первичный ключ для таблицы "затраты". затраты год ВВ год затрат затраты код поголовья ...

... , они изменяются во времени под влиянием рынка. Они и учитываются при экономическом обосновании эффективности принимаемых решений (нормы прибыли по предприятиям, нормы амортизации, нормы расхода сырья и материалов). Глава 2. Статистически анализ эффективности производства продукции животноводства в сельскохозяйственных предприятиях Ульяновской области 2.1 Анализ эффективности производства ...

... глубокий анализ всех перечисленных факторов производства в конкретных производственных условиях с учетом научных достижений и разработок по данному вопросу. [1] 2. Современное состояние эффективности производства и реализация молока 2.1 Организационно – правовой статус предприятия и его экономическая характеристика СПК «Свияга» Кузоватовского района Ульяновской области является ...

0 комментариев