Навигация

Факторы, влияющие на рентабельность российских сельхозпредприятий

66111

знаков

0

таблиц

0

изображений

5 Факторы, влияющие на рентабельность российских сельхозпредприятий.

В 2000г. Научно-исследовательским институтом аграрного развития Центральной и Восточной Европе были исследованы проблемы сельскохозяйственных предприятий в России.

Цель исследований – выявить и оценить уровень влияния различных факторов на рентабельность российских сельхозпредприятий.

1.В прошлом колхозы и совхозы предоставляли своим членам (в том числе работникам) социальные услуги. В соответствии с действующим законодательством, сельхозпредприятия получили право передать объекты социальной инфраструктуры в муниципальную собственность. Однако недостаток государственных и муниципальных средств зачастую приводит к тому, что соответствующие издержки по-прежнему приходится нести сельскохозяйственным предприятиям. Как велики эти издержки? Каково их влияние на рентабельность?

2. Известно, что владельцы личных хозяйств получают поддержку от крупных сельхозпредприятий. Насколько она существенна? Как соответствующие издержки влияют на рентабельность предприятия?

3. Согласно данным исследования, амортизационные отчисления в хозяйствах чрезмерно завышены. Это связано с многокрытным завышением по бухгалтерским документам стоимости имущества по сравнению с его рыночной стоимостью. Завышение цен таково, что старое имущество может стоить дороже нового. Как велико различие между рыночными ценами и бухгалтерской оценкой имущества? Какое влияние оказывает это обстоятельство на рентабельность?

Основой для анализа послужили данные опроса 100 сельхозпредприятий. Респондентами были руководители и главные бухгалтеры предприятий. Средняя рентабельность (в России к качестве масштаба рентабельности применяется рентабельность издержек) по результатам опроса составила 3,4%.

По данным Министерства сельского хозяйства Российской Федерации, уровень рентабельности сельхозпредприятий в 1999г. равнялся по всей деятельности 7, 9%.

Анализ ответов о завышении балансовой стоимости основных фондов и о завышении издержек предприятия. Оценка основных производственных фондов влияет на экономические показатели предприятия: чрезмерно высокая оценка неоправданно увеличивает издержки, чрезмерно низкая – из-за небольших размеров амортизации препятствует замене оборудования. При проведении опроса выяснилось мнение менеджеров предприятий о переоценке. В 47-ми предприятиях высказано мнение, что нет никакой завышенной оценки, в 53-х признают наличие завышения. Среди них в 43-х предприятиях считают, что оценка основных фондов завышена более чем на 20%; из них 8 предприятий назвали цифру завышения более чем 50%. Среднее завышение составляет для всех предприятий 25,7%. Если допустить, что завышение амортизации составляет около 10% совокупных затрат, тогда ее переоценка равна примерно 2,6%.Однако, по данным менеджеров, переоценка составляет 6,1%.

Оценка ответов о расходах на содержание объектов социальной инфраструктуры. К факторам, увеличивающим издержки, относятся также затраты предприятия на общественные нужды. При это речь идет прежде всего о содержании медицинских учреждений, школ, яслей и детских садов, клубов, кинотеатров, которые так и остались в большинстве своем на балансе сельхозпредприятий.

Из 100 обследуемых хозяйств 78, как и раньше, несут издержки по содержанию объектов социальной инфраструктуры. На вопросы по издержкам на эти цели (S) 54 предприятия ответили корректно, отметив, что на них приходится определенная доля в совокупных издержках (Кo); 24 предприятия не указали величину таких издержек, не отрицая при этом, что они существуют. Доля затрат на социальную инфраструктуру в совокупных издержках составила по 54 предприятиям в среднем 10,5% при разбросе от 0,1% до 60%. Из анализа следует, что государство и муниципалитеты в 1999г. были не в состоянии компенсировать предприятиям понесенные ими затраты на содержание объектов социальной инфраструктуры.

Анализ ответов о бесплатных услугах крестьянским подворьям. Хозяйства населения в России – важный сектор экономики: они производят более 60%сельхозпродукции.При этом подворья в немалой степени пользуются услугами крупных сельхозпредприятий, которые представляют их в счет заработной платы и, как правило, по ценам ниже себестоимости.

В числе бесплатных (или льготных ) услуг могут быть транспортные, а также помощь в посадке, обработке и уборке урожая, заготовке кормов. Бесплатные услуги оказывают немногим менее половины обследованных предприятий, их расходы на эти цели составляют в среднем 8,6% в совокупных издержках. В среднем по всем предприятиям доля затрат на оказание бесплатных услуг владельцам личных хозяйств составляет 4%.

Бесплатные услуги сельхозпредприятий подворьям являются существенным вкладом в повышение рентабельности последних. В обследованных подворьях уровень рентабельности достигал 175%, но когда оказанные услуги были оценены по рыночной стоимости, этот показатель стал равняться -10%.

Бесплатные услуги сельхозпредприятий существенно уменьшают риски производства в приусадебных хозяйствах. Именно по этой причине их владельцы предпочитают оставаться членами предприятия, к тому же в этом случае они не должны платить никаких налогов. Следует признать такие решения экономически рациональными.

Степень влияния перечисленных факторов на уровень рентабельности сельхозпредприятий.

Если предположить, что усредненная оценка действительна для всех предприятий данной выборки, то для дополнительных издержек, образующихся из-за завышенной амортизации, затрат на содержание социальной инфраструктуры, оказание поддержки личным подворьям, составит в общей их сумме 17,6% ( 7,5% - расходы на социальную инфраструктуру,4% - услуги хозяйствам населения, 6,1% - завышенная амортизация). Исходя из уровня рентабельности 3,4%, легко рассчитать чистую рентабельность предприятий. Она составляет 25,5%.

Если амортизация в действительности ниже, то скорректированный уровень рентабельности окажется менее 25,5%. Если обусловленное завышенной оценкой активов завышение амортизации составляет всего 2,5% в составе общих издержек, то скорректированная в этом случае рентабельность будет равняться 20,2%.

Скорректированная рентабельность показывает, что большинство предприятий приспособилось к экономической ситуации. Если бы государство приняло на себя расходы по содержанию социальной сферы, если бы за оказанные хозяйствам населения услуги и передаваемое имущество (корма и т.п.) оплата осуществлялась по рыночным ценам, то предприятия имели бы реальные шансы для успешного развития. С другой стороны, с сельском хозяйстве заработная плата очень низкая, поэтому услуги по заниженным ценам помогают селянам выжить. Принятие государством на себя расходов по содержанию социальной инфраструктуры способствовало бы росту заработной платы.

Из всего сказанного можно сделать вывод, что коррекция рентабельности – одна из мер, направленных на решение проблемы долгов сельскохозяйственных предприятий. Поэтому было бы целесообразно, во-первых, переоценить имущество на основе реально существующих цен; во-вторых, оказывать владельцам подворий услуги, по меньшей мере, по себестоимости.

В связи с тем, что органы местного самоуправления не могут пока принять на себя расходы по содержанию социальной инфраструктуры, было бы правильным признать эти расходы предприятий долгами государства и муниципальных образований.

Похожие работы

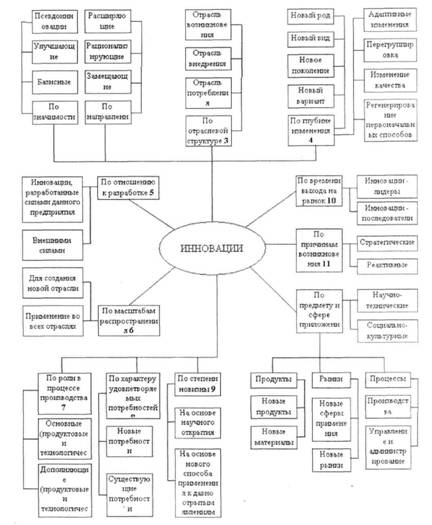

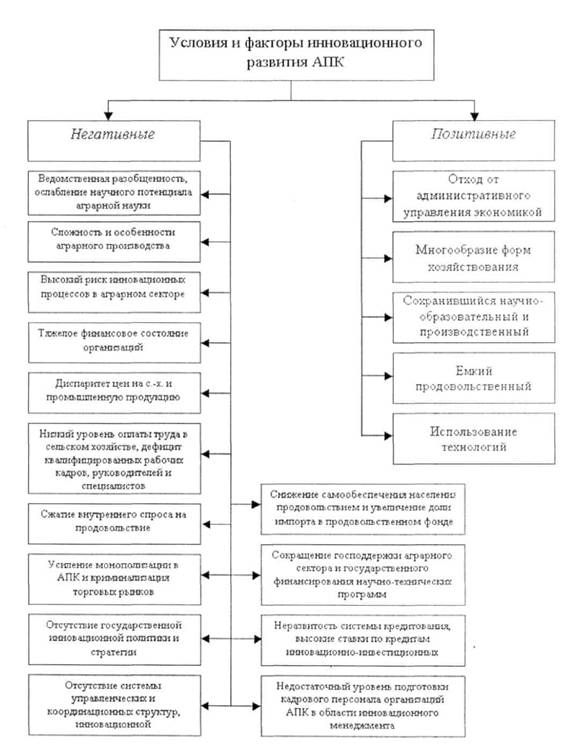

... разработок через 2-3 года была не известна ни заказчиком, ни разработчиком, ни потребителям научно-технической продукции. Рис. 2 - Условия и факторы, влияющие на инновационное развитие АПК Внедрение инноваций в Волгоградской области Ежегодно в Волгограде проводится традиционная для нашего региона выставка и 2009 год не исключение. Во второй день работы выставки состоялась презентация ...

... -реципиента, проявляющийся через сложное взаимодействие комплекса положительных и отрицательных тенденций на макро-, мезо- и микроуровне. РАЗДЕЛ 2. ОЦЕНКА СОВРЕМЕННОГО СОСТОЯНИЯ ИНОСТРАННОГО ИНВЕСТИРОВАНИЯ В ЭКОНОМИКУ УКРАИНЫ 2.1 Особенности иностранных инвестиций в Украине в условиях мирового кризиса Инвестиционный бум 2005–2008 гг. в Украине во многом напоминал экономические чудеса, ...

... «Амител» / новости / Сибирский "Лас-Вегас" будет размещен на территории Алтайского края (подробности). – 18.12.2006. – Режим доступа: http://www.amic.ru/news Приложение 1. Иностранные инвестиции в экономике России 2006 год. 1.1. По состоянию на конец сентября 2006г. накопленный иностранный капитал[[11]] в экономике России составил 130,0 млрд.долларов США, что на 34,8% больше по сравнению ...

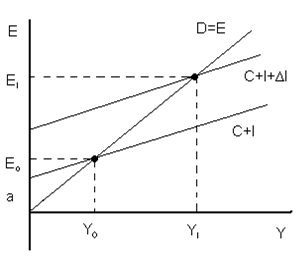

... не зависят в текущем периоде от изменений совокупного дохода (или ВВП). Главным их источником являются совокупные сбережения. Соответственно макроэкономическая модель будет находиться в равновесии, если: (2.3) В данном случае инвестиции показывают спрос на инвестиционном рынке, а сбережения можно рассматривать как предложение. Соответственно совокупное предложение будет равно: (2.4) ...

0 комментариев