Міністерство освіти і науки України

Національний університет харчових технологій

Кафедра менеджменту

зовнішньоекономічної діяльності

Контрольна робота

з дисципліни: “Митна політика"

Виконала:

студентка 6 курсу

(з. ф. н) спеціальність МЗЕД

Вишняк Антоніна

Перевірив:

Викладач

Шереметинська Оксана Валеріївна

Київ - 2009

Зміст

Теоретичне питання 1. Поняття державно-правового механізму митної політики

Теоретичне питання 2. Захист вітчизняного ринку як елемент митної політики

Теоретичне питання 3. Європейський союз як приклад регіонального митного угруповання

Список використаної літератури

Теоретичне питання 1. Поняття державно-правового механізму митної політики

Митна справа в Україні розвивається у певній гармонізації та уніфікації із загальноприйнятими в міжнародній практиці нормами та стандартами. Наша держава самостійно визначає митну політику, створює власну митну систему, здійснює митне регулювання на своїй території. Митне регулювання здійснюється відповідно до вимог Митного Кодексу України (МК), законів України та міжнародних договорів України Наша держава може вступати в митні союзи з іншими державами, брати участь у діяльності міжнародних договорів України. Наша держава може вступати в митні союзи з іншими державами, брати участь у діяльності міжнародних організацій з питань митної справи.

Під митною політикою слід розуміти систему заходів, спрямованих на забезпечення економічної сторони державних кордонів та виконання зовнішньоекономічної програми держави у міжнародному спілкуванні засобами митного регулювання, тобто державного впливу на сферу митних відносин.

Торкаючись співвідношення понять митної політики та митної справи, слід звернути увагу на те, що Основи митних законодавств держав-учасниць Співдружності Незалежних Держав у ст.1 встановлюють, що митну справу складають митна політика держави, а також порядок та умови переміщення через митний кордон товарів та транспортних засобів, стягнення митних платежів, митного оформлення, митний контроль та інші засоби здійснення митної політики. Виходить, що митна політика держави є складовою частиною митної справи. Навряд чи це правильно.

Митна політика більш широке поняття, ніж митна справа. Митна справа - це тільки порядок та умови переміщення через митний кордон України товарів, валюти та транспортних засобів митного оформлення, стягнення митних зборів та платежів, митний контроль, а також інші засоби втілення митної політики у життя.

Здобуття Україною незалежності обумовило створення законодавства щодо регулювання відносин, які виникають у зв'язку з проведенням митної політики та реалізації митної справи, що відповідали б міжнародним митним стандартам та правилам.

Значною мірою таким вимогам відповідають норми, які містяться в прийнятих 12 грудня 1991 р. Митному кодексі України та 5 лютого 1992 р. Законі України "Про єдиний митний тариф", які є базою подальшого розвитку митного законодавства.

Аналіз чинного митного законодавства України та практики його застосування засвідчує, що норми цієї галузі мають дві групи цілей (функцій).

1. Економічні. До них належать фіскальні, тобто ті, які доповнюють прибуткову частину бюджету країни, та регулятивні. Свій регулюючий вплив на економіку митний механізм виявляє митними тарифами (методами непрямого керівництва), а також заборонами, обмеженнями, ліцензуванням, квотуванням експорту та імпорту (методами прямого адміністративного керівництва). Зазначене регулювання покликано: - стимулювати розвиток національної економіки; - захищати український ринок; - заохочувати іноземні інвестиції; - забезпечити виконання зобов'язань перед іншими державами, міжнародними союзами, а також сприяти досягненню іншої мети з питань політичної та економічної стабілізації України.

2. Захисні, тобто ті, які забезпечують економічну, санітарну безпеку країни, захист суспільного порядку, здоров'я населення, культурних цінностей. Названим цілям служать усі компоненти митної справи: митна служба, митна діяльність, митна політика та ідеологія. Системі контролю та платежів служать і юридичні норми, митне оформлення, а також боротьба з контрабандою та іншими правопорушеннями.

Це притаманне законодавству в митній сфері багатьох зарубіжних країн. Зокрема, що закріплення у законодавчому акті основ правового регулювання припускає активну підзаконну нормотворчість, що здійснюється органами державного управління. В основному парламент наділяє будь-який державний орган правом видавати підзаконні акти, надаючи йому повноваження загального характеру чи встановлюючи спеціальні умови (обсяг повноважень, термін їх делегування і т.д.). Лише для рішень із кардинальних, найбільш важливих питань митної політики потрібна згода парламенту. У всіх інших випадках повноваження щодо зміни митного режиму передаються уряду. Подібна практика відома у фінансово-правовій науці як "закон висячого замка". Делеговане законодавство забезпечує еластичність правової бази митної політики.

Залежно від органів, до яких належить авторство актів, а отже, і за юридичною силою останніх розрізняють п'ять видів джерел:

• закон України;

• укази Президента України;

• постанови Кабінету Міністрів України;

• акти Державної митної служби України (ДМС), накази та розпорядження;

• спільні акти ДМС з іншими центральними органами виконавчої влади (податковою службою, МВС і т.ін.).

Однак цей перелік не був би повним, якби не були згадані й чинні акти органів колишнього СРСР (союзні акти). Хоч їх кількість постійно скорочується, але з певних питань ще діють союзні норми, якщо вони не суперечать українським. Це передбачено Постановою Верховної Ради "Про порядок тимчасової дії на території України окремих актів законодавства Союзу РСР" від 12 вересня 1991р.

Особливо важливе значення для регулювання митної справи має Закон "Про дію міжнародних договорів на території України", за яким ратифіковані Україною міжнародні договори становлять невід'ємну частину національного законодавства. Однак відсутність механізму реалізації цієї вимоги не дає можливості повною мірою виконати цивілізоване положення. Тому законодавець вибрав інший шлях, передбачив, зокрема, у ст.164 МК правило: якщо міжнародним договором України встановлені інші правила, ніж ті, які містяться у чинному Кодексі та інших актах законодавства України про митну справу, то застосовуються правила міжнародного договору.

Така ж думка міститься і у ст.26 Закону України від 5 лютого 1992 р. "Про єдиний митний тариф". У ній говориться: якщо міжнародним договором України встановлені інші правила, ніж ті, які існують у ньому законі та інших актах законодавства України про митний тариф, то застосовуються правила міжнародного договору.

Таким чином, з точки зору теорії права, митне право України містить такі самостійні групи норм:

норми міжнародного права, присвячені питанням регулювання митної справи;

норми законодавства України;

норми законодавства колишнього СРСР, які не суперечать законодавству України.

Така інфраструктура правового регулювання митної справи як з точки зору права, так і з точки зору практики не може бути визнана оптимальною. Позиція, коли зароджуюча галузь права містить норми різного походження

із міжнародних договорів, конвенцій, угод і т. ін., не сприяє її внутрішній єдності.

Митне право, як і інші галузі законодавства незалежної держави, мусять мати внутрішню єдність, застосовуватись на загальних принципах, які становлять єдину ідеологічну спрямованість.

Як зазначалося, така електрика митного права має і негативний вплив на практику організації митної справи. Фактично компетентні органи з певних причин не застосовують норми міжнародних договорів, якщо їх зміст не трансформовано у норми українського права. По-перше, норми міжнародних договорів багатьом працівникам відомств невідомі, а із тих, кому вони відомі, не всі можуть дати їм належне тлумачення. По-друге, існує відомча дисципліна, відомчі звичаї і, зокрема, деякі посадові особи митних органів часто керуються нормами, які доведені до відома актами центру системи - Державної митної служби України. По-третє, наскільки зовнішньо не було б привабливим пряме застосування міжнародних договорів України, це потребує дещо вищої правової культури, інших традицій, чим ті, що існують у нашій країні.

Оцінюючи Митний кодекс України, можна сказати, що він вигідно відрізняється від чинних раніше у нашій країні союзних кодексів та дореволюційних митних статутів.

По-перше, він відображає зміни, що відбулися у нас за останні роки (створення України, розвиток приватної власності, відмова від державної монополії на зовнішню торгівлю, посилення судового захисту прав громадян та ін.), прагнення України до міжнародного співробітництва в галузі митної справи.

По-друге, він в основному відповідає міжнародним стандартам і складений переважно з урахуванням митного законодавства розвинених країн. Це свідчить про прагнення України розвивати митну справу в напрямку гармонізації та уніфікації з загальноприйнятими міжнародними нормами та практикою.

По-третє, він регулює всі сторони митної справи, має 164 статті, які об'єднуються в 11 розділів.

По-четверте, з Кодексом пов'язана значна новелізація митного права: в ньому реалізований великий соціальний блок, який регулює оплату праці, матеріально-побутове забезпечення та соціальний захист посадових осіб митних органів.

Повнота Кодексу значно підвищила роль закону в правовому регулюванні митної справи, збільшила кількість встановлених законом норм прямої дії. Наприклад, з урахуванням багатого досвіду світової практики МК закріпив основні види режимів, пов'язаних з переміщенням товарів та транспортних засобів, які в минулому регулювалися переважно відомчими актами.

Інший основоположний в цій сфері акт - Закон України "Про єдиний митний тариф" визначає порядок формування та застосування єдиного митного тарифу України. Він не є власне митним тарифом, в якому безпосередньо встановлюються розміри мит на всю номенклатуру товарів. Закон встановлює порядок формування та застосування митного тарифу - інструменту торговельної політики та державного регулювання внутрішнього ринку товарів України у його взаємозв'язку із світовим ринком, а також правила обкладання товарів митом при їх переміщенні через митний кордон України. І Ряд положень Закону, як і норм Митного кодексу, не має прямої дії, про <11 що свідчать посилання у тексті до інших законодавчих та підзаконних актів.

Прикладом нормативного акта, який приводить в дію Закон "Про єдиний митний тариф", є Закон України від 7 травня 1996 р. "Про вивізне (експортне) мито на живу тварину та сировину із шкір", яким встановлені конкретні ставки вивізного (експортного) мита на ці товари.

Правда, окремими правовими актами (Декрет Кабінету Міністрів України від 11 січня 1993 р. "Про єдиний митний тариф України" та деякі інші акти) окремі статті цього Закону дещо змінилися, а дія деяких призупинена. Однак принципові положення цього Закону залишаються непорушеними, оскільки зміни торкнулися практично лише перерозподілу повноважень щодо встановлення тарифних ставок.

Єдиний митний тариф України - це систематизоване зведення ставок мита, яким обкладаються ввезені на митну територію України, або які вивозяться за межі цієї території, товари та інші предмети.

Єдиний митний тариф України визначається згідно із Законом України від 5 лютого 1992 р. та міжнародним договором України і встановлює на єдиній митній території України обкладання митом предметів, які ввозяться чи вивозяться чи вивозяться на митну територію України. Він ґрунтується на міжнародне визнаних нормах і розвивається в напрямку максимальної відповідальності загальноприйнятим у міжнародній практиці принципах та правилами митної справи.

Ставки єдиного митного тарифу України є єдиними для всіх суб'єктів зовнішньоекономічної діяльності незалежно від форм власності, організації господарської діяльності та територіального розміщення, за винятком випадків, передбачених законами України та її міжнародними договорами.

Для митного права специфічний ще один вид джерел - правовий звичай. Правовий звичай у практиці регулювання митних відносин в Україні застосовується обмежено: він діє тоді, коли немає відповідних вказівок закону, тобто є прогалина в законодавстві.

У певних випадках нормативний акт сам апелює до звичаїв, які склалися в даній сфері суспільних відносин, санкціонуючи тим самим застосування звичайних норм

У митній сфері звичайні норми найчастіше використовуються у двох випадках - при митному оформленні вантажів, які перевозяться морем, та при визначенні митної вартості товару. В першому випадку використовуються звичаї морських портів, за допомогою яких регулюються переважно питання пропуску суден на митний огляд, процедура сплати деяких видів портових зборів, стягнення яких доручено митниці та ін.

У другому випадку митна звичайна практика, що склалася у міжнародній торгівлі, визнається як один із можливих способів визначення митної вартості. Встановлено, що у випадках, коли митна вартість товару не може бути визначена декларантом у результаті подальшого застосування вказаних МК України методів визначення митної вартості товару, чи митний орган аргументовано вважає, що ці методи визначення митної вартості не можуть

бути використанні, то митна вартість оцінюючих товарів визначається з урахуванням світової практики.

Підкреслюючи позитивну роль Митного кодексу України 1991 р. в розвитку та встановленні митної справи в Україні, варто зазначити, що у нинішніх умовах він уже не відповідає завданням митної справи України в зв'язку з реформуванням економіки нашої держави, зобов'язаннями України перед Європейським Співтовариством, її членством у Всесвітній Митній організації та багатьма іншими обставинами. Тому на порядок денний постало питання про необхідність суттєвих змін чинного МК України. І мова тут ведеться не про окремі зміни кодексу, а про підготовку проекту нового Митного кодексу, який відповідав би вимогам світової теорії та практики в галузі митного права, чинному законодавству держави та сучасній митній політиці України.

Особливо це стало необхідним у зв'язку з прийняттям нової Конституції

України, приведенням митного законодавства у відповідність з Основним Законом.

Для цього необхідно, по-перше, об'єднати в одному акті два нині чинних акти - Митний кодекс України та Закон України "Про єдиний митний тариф", як це зроблено у більшості зарубіжних країн, а також слід подумати

над значним скороченням джерел митного права шляхом розширення кола питань, які регулює МК України.

По-друге, у ряді випадків провести спрощення та лібералізацію процедур митного контролю шляхом впровадження нових форм та засобів такого контролю, зокрема організації "зелених коридорів".

По-третє, нині діючий МК, залежно від видів транспорту, має суттєву специфіку і передбачає єдину форму організації митного контролю поза залежністю від видів транспорту. У новому кодексі необхідно мати такі норми, які б регламентували особливість здійснення митних операцій та митного контролю залежно від того чи іншого виду транспорту.

Новий кодекс має визначати порядок та умови переміщення через митний кордон України морських та річкових суден, авіаційного, залізничного,

автомобільного транспорту, на трубопровідному транспорті, лініях електропередач та міжнародній пошті

По-четверте, розвиток ринкових відносин обумовлює необхідність введення до Митного кодексу норм цивільно-правового характеру. Окремими розділами мають бути урегульовані статуси митного брокера, митного перевізника, а також більш чітке визначення компетенції митних органів, надання митним постам права юридичної особи.

По-п'яте, згідно з рішенням Арушської конвенції Всесвітньої Митної організації (червень 1993р) у новому кодексі має міститися норма, яка передбачала б особисту відповідальність керівників митних органів за стан профілактичної, виховної роботи в колективах та організацію непримиренної боротьби з будь-якими проявами корупції, хабарництва й т. ін.

Згідно із діючим Митним кодексом України існують такі інституції, що реалізують митну політику нашої держави.

Глава 2. Структура та організація діяльності митної служби України.

Стаття 11. Здійснення митної справи

Безпосереднє здійснення митної справи покладається на митні органи України.

Митні органи, реалізуючи митну політику України, виконують такі основні завдання:

1) виконання та контроль за додержанням законодавства України з питань митної справи;

2) захист економічних інтересів України;

3) забезпечення виконання зобов'язань, передбачених міжнародними договорами України з питань митної справи, укладених в установленому законом порядку;

4) сприяння захисту інтелектуальної власності учасників зовнішньоекономічних зв'язків, інших юридичних та фізичних осіб;

5) застосування відповідно до закону заходів тарифного та нетарифного регулювання при переміщенні товарів через митний кордон України;

6) здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України, вдосконалення форм і методів їх здійснення;

7) контроль за дотриманням правил переміщення валютних цінностей через митний кордон України;

8) здійснення спільно з іншими уповноваженими органами державної влади заходів щодо захисту інтересів споживачів товарів і додержання учасниками зовнішньоекономічних зв'язків державних інтересів на зовнішньому ринку;

9) створення сприятливих умов для прискорення товарообігу та пасажиропотоку через митний кордон України;

10) боротьба з контрабандою та порушеннями митних правил;

11) розвиток міжнародного співробітництва у галузі митної справи;

12) ведення митної статистики;

13) ведення Української класифікації товарів зовнішньоекономічної діяльності;

14) здійснення верифікації (встановлення достовірності) сертифікатів походження товарів з України.

Органи державної влади, Президент України в межах своїх повноважень, визначених Конституцією України та законами України, здійснюють керівництво митною справою та контроль за діяльністю митних органів України.

Стаття 12. Митна служба України

Митна служба України - це єдина загальнодержавна система, яка складається з митних органів та спеціалізованих митних установ і організацій.

Митними органами є спеціально уповноважений центральний орган виконавчої влади в галузі митної справи, регіональні митниці, митниці.

Стаття 13. Спеціально уповноважений центральний орган виконавчої влади в галузі митної справи

Спеціально уповноважений центральний орган виконавчої влади в галузі митної справи утворюється, реорганізовується та ліквідовується Президентом України за поданням Прем'єр-міністра України.

Спеціально уповноважений центральний орган виконавчої влади в галузі митної справи спрямовує, координує та контролює діяльність митних органів, спеціалізованих митних установ та організацій щодо виконання законодавства України з питань митної справи, в межах своїх повноважень видає накази, організує та контролює їх виконання.

Спеціально уповноважений центральний орган виконавчої влади в галузі митної справи є юридичною особою і здійснює свою діяльність відповідно до Конституції України, цього Кодексу, законів України та інших нормативно-правових актів.

Спеціально уповноваженому центральному органу виконавчої влади в галузі митної справи підпорядковані регіональні митниці, митниці, спеціалізовані митні установи та організації.

Спеціально уповноважений центральний орган виконавчої влади в галузі митної справи очолює керівник, який призначається на посаду та звільняється з посади Президентом України в порядку, встановленому Конституцією України.

Стаття 14. Регіональна митниця

Регіональна митниця є митним органом, який на території закріпленого за ним регіону в межах своєї компетенції здійснює митну справу та забезпечує комплексний контроль за додержанням законодавства України з питань митної справи, керівництво і координацію діяльності підпорядкованих йому митниць та спеціалізованих митних установ і організацій.

Регіональна митниця є юридичною особою і здійснює свою діяльність відповідно до законодавства України та положення, яке затверджується наказом спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Створення, реорганізація та ліквідація регіональних митниць здійснюються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Керівник регіональної митниці призначається на посаду та звільняється з посади керівником спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Стаття 15. Митниця

Митниця є митним органом, який безпосередньо забезпечує виконання законодавства України з питань митної справи, справляння податків і зборів та виконання інших завдань, покладених на митну службу України.

Митниця є юридичною особою і здійснює свою діяльність відповідно до законодавства України та положення, яке затверджується наказом спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Митниця підпорядковується регіональній митниці та спеціально уповноваженому центральному органу виконавчої влади в галузі митної справи або спеціально уповноваженому центральному органу виконавчої влади в галузі митної справи безпосередньо.

Створення, реорганізація та ліквідація митниць здійснюються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Митниця діє в межах території, що визначається спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

У складі митниці в пунктах пропуску через митний кордон України та на інших об'єктах чи територіях із значним обсягом зовнішньоекономічних операцій можуть створюватися митні пости на правах структурного підрозділу митниці.

Керівник митниці призначається на посаду та звільняється з посади керівником спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Стаття 16. Митний пост

Для забезпечення виконання регіональними митницями та митницями завдань, визначених цим Кодексом та іншими законами України, можуть створюватися митні пости.

Митний пост є структурним підрозділом регіональної митниці, митниці, який безпосередньо здійснює митний контроль та оформлення товарів і транспортних засобів, що переміщуються через митний кордон України.

Митні пости створюються в міру необхідності у населених пунктах, на залізничних станціях, в аеропортах, морських та річкових портах та інших об'єктах, розташованих у зоні діяльності регіональної митниці, митниці.

Типове положення про митний пост затверджується наказом спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Створення, реорганізація та ліквідація митних постів здійснюються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи за поданням відповідної регіональної митниці, митниці. Керівник митного поста призначається на посаду і звільняється з посади керівником спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Стаття 17. Спеціалізовані митні установи та організації

У межах бюджетних коштів, передбачених для утримання митної служби України, виключно для забезпечення виконання завдань, покладених на митні органи, відповідно до цього Кодексу та законів України в митній службі України можуть створюватися експлуатаційні, транспортні, інформаційно-аналітичні, кінологічні спеціалізовані установи та освітні організації.

Створення, реорганізація та ліквідація спеціалізованих митних установ та організацій здійснюються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи в межах повноважень, визначених цим Кодексом та законами України.

Стаття 18. Митні лабораторії

У митній службі України створюються Центральна митна лабораторія, яка є спеціалізованою митною установою, і митні лабораторії, які є структурними підрозділами регіональних митниць, митниць.

Центральна митна лабораторія здійснює науково-методичне керівництво митними лабораторіями.

Центральній митній лабораторії, митним лабораторіям надається право на здійснення експертної діяльності в межах питань, віднесених до компетенції митної служби.

Створення, реорганізація та ліквідація Центральної митної лабораторії і митних лабораторій здійснюються спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Положення про Центральну митну лабораторію та положення про митні лабораторії затверджуються наказами спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи.

Стаття 19. Митна варта

Митна варта - спеціальні підрозділи митних органів, призначені для боротьби з порушеннями митних правил, охорони територій, будівель, споруд та приміщень митних органів, охорони та супроводження товарів і транспортних засобів, забезпечення охорони зон митного контролю.

Стаття 20. Організація митної варти

Митна варта діє на основі цього Кодексу та положення, яке затверджується спеціально уповноваженим центральним органом виконавчої влади в галузі митної справи.

Керівництво підрозділами митної варти здійснює керівник спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи, а в регіональних митницях і митницях - відповідно керівники цих митних органів.

Особовий склад митної варти може забезпечуватися зброєю та спеціальними засобами, транспортом, радіо - і телефонним зв'язком, а також спорядженням відповідно до цього Кодексу, законів України та інших нормативно-правових актів.

Стаття 21. Завдання митної варти

Завданнями митної варти є:

1) здійснення заходів, пов'язаних із виявленням, розкриттям, припиненням, профілактикою порушень митних правил, запобіганням таким порушенням;

2) охорона будинків, споруд, приміщень митних органів та інших об'єктів митної інфраструктури, зон митного контролю від будь-яких протиправних посягань;

3) фізичний захист співробітників митних органів, інших осіб, а також товарів, які перебувають у зоні митного контролю, від протиправних дій;

4) локалізація разом з іншими органами конфліктних ситуацій у зоні діяльності митних органів;

5) участь у ліквідації наслідків катастроф, аварій, стихійного лиха та екологічного забруднення в зоні діяльності митних органів.

Стаття 22. Права митної варти

Для здійснення визначених у статті 21 цього Кодексу завдань підрозділи митної варти мають право:

1) розташовувати тимчасові пости, пересуватися будь-якими ділянками місцевості і водного простору в межах митної території України, а в межах контрольованого прикордонного району - за погодженням з відповідними органами охорони державного кордону України;

2) затримувати та проводити в установленому цим Кодексом порядку огляд товарів, транспортних засобів і громадян, які перетинають митний кордон України у пунктах пропуску;

3) проводити за рішенням керівника спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи або його заступника, керівника регіональної митниці (митниці) або його заступника у встановленому цим Кодексом порядку огляд та переогляд оформлених митними органами транспортних засобів і товарів, у тому числі тих, що переміщуються транзитом через територію України;

4) супроводжувати та охороняти товари, які перебувають під митним контролем, у тому числі ті, що переміщуються через територію України транзитом;

5) запрошувати осіб до митних органів для з'ясування обставин порушення митних правил. У невідкладних випадках з'ясування обставин і первинне документування такого порушення можуть здійснюватися в інших придатних для цього місцях.

Стаття 23. Розміщення підрозділів митної варти

Підрозділи митної варти розміщуються, як правило, в місцях розташування регіональних митниць і митниць.

За рішенням керівника спеціально уповноваженого центрального органу виконавчої влади в галузі митної справи особовий склад, транспорт, озброєння та спеціальні засоби підрозділів митної варти у разі оперативної необхідності можуть бути тимчасово переміщені в інші регіони України поза місцем основного розміщення.

Стаття 24. Майно, фінансування та матеріально-технічне забезпечення митних органів, спеціалізованих митних установ та організацій

Майно митних органів, спеціалізованих митних установ та організацій є державною власністю. Управління цим майном здійснює Кабінет Міністрів України в порядку, встановленому законом.

Фінансування, матеріально-технічне забезпечення та розвиток інфраструктури митної служби України здійснюються за рахунок Державного бюджету України.

Стаття 25. Земельні ділянки, службові та побутові приміщення, обладнання та засоби зв'язку митних органів, спеціалізованих митних установ та організацій

Земельні ділянки для службових потреб, у тому числі для створення зон митного контролю, надаються митним органам, спеціалізованим митним установам та організаціям у постійне користування відповідно до Земельного кодексу України. Попереднє відшкодування власникам земель їх вартості та збитків, відшкодування землекористувачам збитків, завданих вилученням земель, здійснюється відповідно до закону.

У разі якщо митне оформлення товарів і транспортних засобів здійснюється митними органами безпосередньо на територіях або в приміщеннях підприємств, зазначені підприємства, незалежно від форми власності та підпорядкування, зобов'язані надавати митним органам у тимчасове користування відповідні службові та побутові приміщення, а також необхідне обладнання та засоби зв'язку на договірних засадах.

Теоретичне питання 2. Захист вітчизняного ринку як елемент митної політики

|

| |

| Користувачі повинні бути зареєстровані щоб голосувати за книгу | |

| Нема коментарів для цієї книги |

Назад

Зовнішньоторговельна політика являє собою цілеспрямований вплив держави на торговельні відносини з іншими країнами.

Основні цілі зовнішньоторговельної політики:

зміна ступеня і способу включення даної країни в МПП;

зміна обсягу експорту й імпорту;

зміна структури зовнішньої торгівлі;

забезпечення країни необхідними ресурсами (сировиною, енергією тощо);

зміна співвідношення експортних і імпортних цін.

Існують два основні напрямки зовнішньоторговельної політики - політика вільної торгівлі (лібералізація) і протекціонізм.

Політика вільної торгівлі в чистому виді означає, що держава утримується від безпосереднього впливу на зовнішню торгівлю, залишаючи за ринком роль основного регулятора. Однак, це не означає, що держава взагалі усувається від впливу на цей напрямок господарської діяльності. Воно укладає договори з іншими країнами, щоб надати максимальної свободи своїм суб'єктам, що хазяюють.

Проведення політики вільної торгівлі дозволяє одержати найбільшу вигоду від міжнародного економічного обміну в основному країнам економічно більш розвинутим, хоча в чистому вигляді вона ніколи і ніде не застосовувалася.

Протекціонізм - політика, спрямована на захист вітчизняної економіки від іноземної конкуренції. На відміну від політики вільної торгівлі при протекціонізмі виключається дія ринкових сил, оскільки передбачається, що економічний потенціал і конкурентоспроможність на світовому ринку окремих країн різні і тому вільна дія ринкових сил може бути невигідною для менш розвинутих країн. Необмежена конкуренція з боку більш сильних держав може привести в менш розвинутих країнах до економічного застою і до формування неефективної для даної країни економічної структури.

Протекціонізм сприяє розвиткові в країні певних галузей виробництва. В аграрних країнах він часто є необхідною умовою індустріалізації. При протекціонізмі скорочується безробіття. Однак занадто тривале застосування цієї політики може призвести і призводить до економічного застою, оскільки, якщо усунути іноземну конкуренцію, то послабляється зацікавленість вітчизняних підприємців у підвищенні технічного рівня й ефективності виробництва.

Можна виділити кілька форм протекціонізму:

селективний - спрямований проти окремих країн або товарів;

галузевий - захищає визначені галузі, насамперед сільське господарство;

колективний - проводиться об'єднаннями країн відносно країн, що до них не входять;

прихований - здійснюється методами внутрішньої економічної політики.

Для різних стадій історичного розвитку суспільства характерні різні системи зовнішньоторговельної політики.

У період первісного нагромадження капіталу типовою системою зовнішньоторговельної політики був протекціонізм. Високими ввізними митами на промислові товари вітчизняна промисловість відгороджувалася від іноземної конкуренції. У цей період протекціонізм відігравав прогресивну роль, сприяючи швидкому зростанню промисловості і розвиткові економіки в цілому.

У сучасній політиці регулювання зовнішньоторговельного обміну виявляється об'єктивна потреба в полегшенні міжнародного спілкування. В області МЕВ це виражається в послабленні обмежень зовнішньоторговельного обміну, прагненні до усунення перешкод на його шляху. Такому курсові відповідає політика лібералізації торгівлі, під якою мається на увазі весь комплекс державних заходів щодо регулювання внутрішньої економіки і зовнішніх зв'язків для сприяння зовнішньоторговельному оборотові і зниженню митних та інших бар'єрів.

Елементи лібералізації зовнішньої торгівлі існували і до Другої світової війни у вигляді політики вільної торгівлі. Однак сучасна лібералізація володіє рядом істотних відмінностей:

розширено сферу регулюючих заходів, що вийшли за межі тарифної політики й охоплюють усі галузі господарського життя;

зросла роль погоджених міжнародних дій, координованих зусиль різних країн з багатобічної лібералізації зовнішньоторговельного обміну;

удалося домогтися довгострокового зниження загального "рівня перешкод" розвитку зовнішньої торгівлі.

Особливо зацікавлені в безперешкодному пересуванні товарів між країнами ТНК, для яких лібералізація зовнішньої торгівлі є засобом полегшення внутрішньо-корпораційних постачань у межах їхніх промислових комплексів.

Держави, що проводять протекціоністську політику, використовують інструменти зовнішньоторговельної політики, вибір яких залежить від її конкретних цілей. Держава може давати рекомендації і заохочувати суб'єкти, що хазяюють, до тих чи інших дій. До інструментів зовнішньоторговельної політики відноситься система двосторонніх і багатосторонніх договорів. Однак найчастіше в умовах розвинутих ринкових відносин застосовуються тарифи і нетарифні бар'єри.

У класичному розумінні протекціонізм (від латинського protectio - покровительство, захист) трактується як "державна політика, спрямована на заохочення вітчизняної економіки, її захист від іноземної конкуренції, на розширення зовнішніх ринків". В історичному розрізі політика протекціонізму широко застосовувалася на етапі початкового нагромадження капіталу, оскільки сприяла прискореному розвитку промисловості та концентрації капіталів.

Політика протекціонізму як різновид державної економічної політики здійснювалася й здійснюється всіма розвинутими країнами світу. До набуття статусу світових економічних лідерів її схвалювали і Великобританія (до середини XIX ст.), і США (до початку XX ст.). До політики вільної торгівлі вони частково перейшли лише тоді, коли отримали значні конкурентні переваги на світових ринках. Різноманітні заходи протекціоністської політики (митні тарифи, квоти, антидемпінгові санкції тощо) широко застосовуються розвинутими країнами і сьогодні, у чому вже пересвідчилася й Україна (антидемпінгові процеси проти українських металургів в США і Мексиці, жорстке обмеження імпорту українського текстилю в Європу тощо). За підрахунками фахівців МЗЕЗТоргу, з 1992 р. українські підприємства втратили від антидемпінгових санкцій 1-1,5 млрд дол. США. На осінь 1999 р.13 країн світу за 26 товарними групами здійснювали проти України понад 100 антидемпінгових розслідувань. Всупереч вимогам економічної безпеки України світові фінансові організації й іноземні торговельні партнери нав’язують їй такий безпрецедентно лібералізований режим зовнішньої торгівлі, який в умовах кризи внутрішнього ринку відкладає на невизначений термін повноцінну участь країни у європейському і світовому поділі праці. Як засоби протекціонізму розглядаються також класичні важелі економічного регулювання - політика валютних курсів та облікових ставок. Проте конкуренція як основа ринкової економіки існуватиме завжди, лише зміщуючись з міждержавного на міжкорпоративний рівень.

Протекціонізм на сучасному етапі слід розглядати як державну економічну стратегію у вигляді комплексу взаємопов’язаних, обгрунтованих і реалістичних заходів, що сформовані на якісно нових принципах. На думку авторів, стратегію економічного протекціонізму доцільно розуміти як комплекс заходів щодо забезпечення засобами держави рівноправної конкуренції на внутрішньому ринку України. Відповідно до цього принципу стратегія економічного протекціонізму спрямована на такі заходи: не створювати для виробників "тепличні" умови, але забезпечувати нормальні можливості для господарської діяльності та рівноправної конкуренції; забезпечити термінове відновлення місткості внутрішнього ринку; припинити практику невиконання державою зобов’язань перед власним населенням та підприємствами; забезпечити реалізацію факторних переваг України; враховувати у практичній діяльності соціально-економічні та політичні особливості України. Комплекс заходів економічного протекціонізму повинен включати: - інституційно-правовий протекціонізм (захист власності та прав власників, захист інвестицій, максимальне спрощення процедури започаткування бізнесу, юридичне забезпечення розвитку ринкових інститутів); - монетарний протекціонізм (захист стабільності грошового обігу та системи розрахунків, стимулювання капіталотворення, забезпечення господарської діяльності достатнім обсягом платіжних засобів та кредитних ресурсів); - фіскальний протекціонізм (податкове стимулювання пріоритетних секторів економіки, бюджетне стимулювання економічної активності); - ціновий протекціонізм (зниження тарифів на продукцію природних монополій, встановлення обмежень рентабельності на основні витратоутворюючі товари); - соціальний протекціонізм (захист і підвищення доходів та стандартів споживання населення); - зовнішньоекономічний протекціонізм (захист внутрішнього ринку від нерівноправної конкуренції з боку імпортних товарів із застосуванням механізму митних тарифів, квот, антидемпінгових процедур, технічного регулювання тощо).

Свобода зовнішньої торгівлі Практично для всіх країн з перехідною економікою характерні фундаментальні дилеми в сфері організації становлення відкритої до зовнішнього світу ринкової системи, і зокрема кардинальне питання: протекціонізм чи свобода торгівлі? Ці дилеми були значно загострені внаслідок того, перехідний до ринкової системи процес протікає в умовах більш широкого і масштабного загальносвітового трансформаційного процесу - в напрямку створення глобальної економіки, що базується на новітніх інформаційних технологіях та всеосяжній транснаціоналізації процесів виробництва і обміну. В економіко-історичному аспекті цікаво порівняти етап переходу від централізованої командної соціалістичної економіки до ринкової з періодом становлення буржуазних (тобто розвинутих ринкових) відносин в Західній Європі. В той період, як відомо, панували концепції меркантилізму - з апеляцією до доволі сильного обмежувального впливу держави у сфері зовнішньої торгівлі, протекціонізму заради отримання активного сальдо торгового балансу. І тільки коли процес первісного нагромадження було в основному закінчено і на порядок денний висунулись проблеми створення оптимального середовища для функціонування розвинутих капіталістичних відносин, на зміну обмеженості меркантилізму з його протекціоністською схильністю прийшла концепція вільної торгівлі.

Сутність концепції вільної торгівлі в її рікардіанському трактуванні узагальнено полягає в тому, що будь-яка країна, незалежно від рівня розвитку, структури та ефективності виробництва та інших чинників, включаючись в міжнародну торгівлю, отримує вигоду, якщо спеціалізується на виробництві та продажі товарів, відносно яких має порівняльну перевагу, тобто виробництво яких в країні коштує відносно дешевше. Оскільки такі відмінності в національній продуктивності праці у розрізі окремих товарів вважались малорухомими і ніби такими, що природно склалися, то логічно напрошувався висновок: найкраща політика держави у сфері зовнішньої торгівлі - це політика повного невтручання. Парадоксально, що саме це трактування переваг вільної торгівлі і сьогодні часто фігурує як теоретичне обґрунтування необхідності швидкої лібералізації зовнішньої торгівлі за умов переходу від централізованої планової до ринкової системи.

Разом з тим слід відмітити, що М. Портер відмовився взагалі від терміну “порівняльні переваги", замінивши його більш широким поняттям - “конкурентні переваги". Останні, згідно з його теорією, визначаються складною системою (ромбом) факторів, що включає в себе параметри факторів, параметри попиту, розвиток споріднених та підтримуючих галузей, стратегію фірм, їх структуру та суперництво. В цій конструкції факторні переваги є не тільки лише одним з компонентів конкурентної переваги, але й самі є в більшій мірі такі, що створюються, а не є первісно даними перевагами. Інші дослідники, оперують обома термінами - порівняльними та конкурентними перевагами, проте вони розглядаються у динамічному контексті, як фактори, що еволюціонують. Така зміна акцентів у поясненні механізмів зовнішньоекономічної діяльності логічно призводить до необхідності переглянути й своє відношення до концепції свободи торгівлі та її застосування до умов перехідних економічних систем. З одного боку, зростаючий динамізм змін на світових ринках та структур світової економіки в цілому пред’являє підвищені вимоги до швидкості прийняття рішень, часу, протягом якого у найбільш оптимальному місці, незалежно від національних кордонів, можуть бути сконцентровані необхідні фактори виробництва.

З іншого боку, розвиток найбільш передових секторів світової економіки, пов’язаних з інноваціями, розширення та поглиблення поділу праці в цих сферах, об’єктивно не може здійснюватись поза сприятливим середовищем, яке активно формують національні уряди. І в цьому смислі лібералізація зовнішньоекономічної діяльності перестає бути самодостатнім фактором економічної ефективності. Отже, для умов переходу до ринкових відносин може бути цілком виправданим застосування концепції обмеженого, тимчасового протекціонізму, активно спрямованого на здійснення кардинальної економічної модернізації, інновацій і створення тим самим потенціалу міжнародної конкурентоспроможності економіки країни. Безумовно, значне прискорення процесу глобалізації економіки в 1990-х роках накладає істотний відбиток на формування стратегії розвитку перехідних економік в цілому та їхньої зовнішньоекономічної стратегії зокрема. Воно безпосередньо пов’язане із значним проривом, досягнутим в галузі лібералізації і міжнародного регулювання світової торгівлі, що є наслідком багатосторонніх домовленостей в рамках Уругвайського раунду переговорів ГАТТ та наступних угод в рамках створеної Світової організації торгівлі (СОТ).

Наслідком світової фінансової кризи може стати відновлення протекціонізму на міжнародному рівні однією з перших "жертв" якого може стати Україна.

Падіння попиту на стандартизовані та низькотехнологічні товари в світі, наслідком чого стало і падіння цін по ряду позицій на світових ринках (сталь, нафта, продукти хімії, кольорова металургія), вимагає від урядів держав-імпортерів вживання заходів для підтримки національного виробника. Одним з діючих і перевірених інструментів є протекціонізм, який в теперішній ситуації проявлятиметься в прихованій формі.

Класичним протекціонізмом є тарифні бар'єри на ввезення певного товару в країну. Проте такі заходи можна було практикувати раніше, наприклад, тарифний протекціонізм використовувався розвиненими країнами в період після першої і другої світових війн. На сучасному етапі тарифний протекціонізм забороняється правилами ВТО і навряд чи може набути широкого поширення. На зміну йому приходить не тарифний протекціонізм, а прихований, посилювання якого стало помітним в останні місяці. Річ у тому, що густонаселені та малорозвинені країни, що мають чималі сировинні ресурси, в період падіння світових цін на певні види товарів в змозі запропонувати їх на світовий ринок за цінами нижчими, ніж країни з високорозвиненими і технологічними виробництвами. Причини цього слід шукати не лише в самій побудові ланцюжка виробництва, але і в соціальних гарантіях, які несуть на собі підприємства розвинених країн, на відміну від тих, що розвиваються.

В умовах ситуації, що склалася, відзначимо, що країни Європи та США легко можуть захистити своїх товаровиробників простим посиленням нетарифних бар'єрів, наприклад, шляхом встановлення жорсткіших вимог до якості, а оскільки їх промисловість найтехнологічніша в світі, то адекватні заходи до цих країн мало хто зможе вжити. Крім того, у них залишається такий інструмент, як антидемпінгове розслідування, на період якого встановлюється додаткова антидемпінгова митна ставка, розрахунок якої залежить від рівня передбачуваного демпінгу, тобто заниження вартості виробництва в порівнянні з ринковою ціною. І мало ймовірно, що когось зупинить дана, але нічим не підкріплена, обіцянка на саміті G-20 відносно неповернення до протекціонізму.

З іншого боку спостерігається і "охолодження" економіки Китаю, який займає перші місця, зокрема, по виробництву сталі та вугілля. Масштаби виробництва цієї держави впливають на світові ціни по ряду позицій. В той же час, собівартість виробництва продукції в Китаї є істотно нижчою не лише собівартості виробництва в розвинених країнах, але і в країнах СНД.

Розглядаючи на цьому фоні українську промисловість, слід зазначити, що розвинені країни мають досить можливостей для повного закриття ввезення продукції з України, а ми, в свою чергу, не в змозі конкурувати з Азією за цінами. Україна має технології виробництва на рівні промислових країн, що розвиваються, але собівартість цього виробництва істотно вища. Зростання українського експорту по ряду груп в основному забезпечувалося динамічним зростанням країн Азії, внутрішній ринок яких "з'їдав" все дешево вироблене.

Першими серед експортерів України під удар попали металурги та хіміки. Але падіння світових цін, нижче за прийнятний рівень, для експортерів було лише початком. Китай має намір скасувати експортні мита на сталеву продукцію, а 13 листопада Європейська комісія збудила антидемпінгове розслідування відносно імпорту прямокутних і квадратних труб походженням з України, Білорусі, Туреччини. І це лише початок боротьби за національного виробника.

Таким чином, в умовах кризи українські експортери найвірогідніше втратять частину ринків і будуть вимушені звужувати спеціалізацію виробництва на експорт.

У поточній ситуації експортери без допомоги держави не в змозі будуть впоратися з системною кризою. Основний упор державної політики має бути направлений на обмеження імпорту продукції, аналоги якої виробляються в Україні. Також важливою є державна підтримка експортних галузей на найвищому рівні, у формі договорів на взаємовигідних умовах з урядами країн, які імпортують продукцію подібну до тієї, що виробляється в Україні. Слід врахувати, що правила СОТ забороняють прямі дотації, які безпосередньо впливають на собівартість продукції.

Теоретичне питання 3. Європейський союз як приклад регіонального митного угруповання1 липня 2008 року Європейський Союз святкувала 40 років створення свого митного союзу.1 липня 1968 року він об’єднав шість країн-фундаторів: Бельгію, Італію, Люксембурґ, Нідерланди, Німеччину та Францію. Нині у розширеному ЄС вже 27 національних митних адміністрацій діють як одна, щоб захистити здоров’я й безпеку європейців і полегшити торгівлю. З цієї нагоди Європейська Комісія створила спеціальний сайт, який детально розповідає про історію й сьогодення митного союзу ЄС.

Митний союз ЄС означає:

немає митних зборів на внутрішніх кордонах між державами ЄС;

спільні мита на імпорт з-поза меж ЄС;

спільні правила визначення походження для товарів з-поза меж ЄС;

спільне визначення митної вартості товарів.

Політика єдиного внутрішнього ринку ЄС формувалася поступово. У 50-ті роки в межах Організації економічного співробітництва і розвитку (ОЕСР) почався процес усунення кількісних обмежень у взаємній торгівлі європейських країн. Римські угоди 1957р. поставили за мету поступову ліквідацію імпортних обмежень у взаємній торгівлі, створення митного союзу та спільного ринку.

Принципи вільного руху товарів між країнами ЄЕС були зафіксовані у ст.23-31 Римських угод. Перш за все заборонялися митні збори на імпорт та експорт між державами-членами, а також інші еквівалентні їм платежі. Це положення стосувалося продукції, виробленої в державах-членах, а також імпортованої із третіх країн, що перебуває у вільному обігу на території держав-членів. Окрім цього, заборонялися кількісні імпортні та експортні обмеження в торгівлі між державами-членами. Заборони чи обмеження накладалися відповідно до принципів суспільної моралі, громадського порядку й державної безпеки; захисту здоров'я та життя людей, тварин і рослин; захисту національних багатств, які мають художню, історичну та археологічну цінність, а також промислової і комерційної власності.

Державні монополії комерційного характеру не були заборонені, але країни домовилися їх змінювати, аби позбутися будь-якої дискримінації стосовно існуючих умов постачання та реалізації продукції між державами-членами.

На початку 1961р. кількісні обмеження у взаємній торгівлі були скасовані. З 1 липня 1968р. також було ліквідовано всі митні тарифи у взаємній торгівлі. Три країни, які приєдналися до ЄЕС у 1973р. (Велика Британія, Ірландія, Данія), скасували митні тарифи з 1977р. Для Греції був встановлений перехідний період до 1985р., для Іспанії та Португалії - до 1993р., для окремих продовольчих товарів був встановлений 10-річний перехідний період.

У 1985р. Європейська Комісія підготувала Білу книгу "Завершення підготування внутрішнього ринку", яка містила перелік із близько 300 заходів щодо уніфікації європейського ринку. Вона передбачала скасування митних формальностей на кордонах між країнами-членами; лібералізацію державних закупівель; створення спільних технічних стандартів для продукції та її поширення. Важливим для єдиного внутрішнього ринку став принцип взаємного визнання, яким визначається, що товари, які були вироблені на законних підставах і продавалися в одній державі - члені ЄС, відповідають мінімальним вимогам країни-імпортера (справа Cassis, 1978р). Від 1 січня 1993р. в Європейському Союзі був повністю відмінений митний контроль у взаємній торгівлі. Відтак товар, що імпортується, дістав можливість вільно рухатися територіями країн-членів, якщо він оформлений на будь-якій митниці країни ЄС. Таким чином, було закладено основи єдиного внутрішнього ринку Євросоюзу.

Створення основ єдиного внутрішнього ринку ЄС має велике значення для розвитку комунітарної конкурентної політики, оскільки було, по-перше, ліквідовано останні перешкоди на шляху вільного руху товарів між країнами ЄС; по-друге, практично уніфіковано технічні вимоги для продукції; по-третє, сформовано загальні спільні засади урядових закупівель. Зазначені кроки сприяли вирівнюванню умов конкуренції між країнами, створенню гомогенних, однорідних принципів економічного змагання європейських виробників на єдиному внутрішньому ринку.

Однак у 1993р. далеко не всі положення єдиного європейського акту були реалізовані. Це стосувалося: відміни контролю осіб під час перетинання внутрішніх кордонів; прийняття Статуту європейської компанії; введення Європейського товарного знаку; повного відкриття енергетичного ринку; цілковитого зняття обмежень на транспортні послуги; гармонізації законодавства щодо непрямого оподаткування, особливо податку на додану вартість. Але незважаючи на прийняття ряду документів щодо завершення формування єдиного внутрішнього ринку, зокрема Плану дій зі створення єдиного ринку (червень 1997р), цей процес залишається незавершеним.

Створення умов вільного руху товарів в ЕЄС органічно доповнювалося розробкою та впровадженням засад єдиної зовнішньоторговельної політики ЄС, перший етап якої завершився у 1968р. створенням митного союзу. У ст.23 Римських угод було чітко зафіксовано, що Співтовариство ґрунтується на митному союзі, а у статтях 23 та 25 передбачено прийняття єдиного митного тарифу щодо третіх країн, ставки якого затверджуються Радою одноголосним рішенням за пропозицією Європейської Комісії. З метою впровадження єдиного митного тарифу країни здійснили гармонізацію митних правил, перш за все визначення митної вартості, країни походження товарів, уніфікацію товарної номенклатури, процедур митної очистки тощо.

Структура та рівні єдиного митного тарифу ЄС, який щорічно видається Комісією у двох варіантах, відображає основні особливості зовнішньоторговельної політики Союзу.

По-перше, рівень єдиного митного тарифу ЄС постійно знижується на підставі домовленостей у межах раундів переговорів ГАТТ/СОТ (див. табл.1). Окремі товари (масляничне насіння, корм для худоби, мінеральні продукти - окрім палива, дерево, гума) обкладаються імпортними зборами замість мита.

По-друге, ЄС зберігає митний та нетарифний захист деяких видів чутливої сільськогосподарської продукції у межах Єдиної сільськогосподарської політики Союзу. Наприклад, імпортне мито на цукор становить 80%, на тютюнові вироби - 180%. Можна припустити, що без подвійного захисту значна частина сільськогосподарських виробників у ЄС виявилася б неконкурентоздатною. Кількісні обмеження також застосовуються для захисту інших чутливих галузей та товарів: продукції чорної металургії, текстилю, хімікатів, взуття, скляних виробів.

По-третє, ЄС широко використовує різні схеми преференцій, що надаються окремим країнам та групам країн. Наприклад, існують: загальна схема преференцій для країн, що розвиваються; розширені пільги для країн АКТ у межах Ломейських та Котонських угод, а також країн - сусідів ЄС у Північній Африці та Близькому Сході (Алжир, Марокко, Туніс, Єгипет, Йорданія, Ліван, Сирія); режим вільної торгівлі з ЕАСТ; Угоди про асоціацію з Туреччиною, Мальтою, Кіпром; Європейські угоди з Польщею, Чехією, Словаччиною, Угорщиною, Болгарією, Румунією, Латвією, Литвою, Естонією; Угоди про вільну торгівлю промисловою продукцією з Ізраїлем.

До того ж ЄС надає значні преференції країнам Андського пакту та Центральної Америки з метою боротьби з розповсюдженням наркоматеріалів. ЄС пропонує створити до 2010р. Європейсько-Середземноморську зону вільної торгівлі і вже має дев'ять угод про зону вільної торгівлі з країнами регіону та три угоди про митний союз із Кіпром, Мальтою, Туреччиною. Угоди про вільну торгівлю також діють із Південною Африкою та Мексикою. Ведуться переговори з країнами Латинської Америки (Меркосур та Чилі), країнами - членами Ради співробітництва країн Перської затоки (Саудівська Аравія, Бахрейн, Кувейт, ОАЕ, Оман). Між Росією та ЄС триває переговорний процес про створення Спільного європейського економічного простору. Західним новим незалежним країнам (Молдова, Білорусь, Україна) Євросоюз також пропонує використовувати цей інструмент.

Систему преференційних торговельних угод ЄС з іншими країнами можна уявити як піраміду, в основі якої знаходяться країни, торгівля з якими здійснюється за загальним принципом найбільшого сприяння (most favoured nation - MFN), а на вершині - країни з найбільшими преференціями. Кожна сходинка такої піраміди означає рівень відкриття внутрішнього ринку ЄС для третіх країн шляхом визначення сфери товарного покриття, глибини зменшення тарифу, обсягу тарифних квот, адміністративних правил та процедур доступу на ринки Союзу.

Найбільші преференції мають країни, що розвиваються. Перш за все, на них поширюється Загальна система преференцій. З 1964р. для окремих країн Африки, Карибського басейну та Тихоокеанського регіону (АКТ) ЄС надає спеціальні торговельні преференції (Яунде-І на 1964-1970 рр. для 18 країн, Яунде-ІІ на 1971-1975 рр., Ломе-І на 1975-1980 рр., Ломе-ІІ на 1980-1985 рр., Ломе-ІІІ на 1985-1989 рр. для 66 країн, Ломе-ІV на 1990-2000 рр. для 69 країн, Котону на 2000-2005 рр. для 77 країн). З 2008р. ці угоди будуть замінені на Угоди економічного партнерства.

Для найменш розвинених країн з 2001р. ЄС запропонував нову ініціативу "Все, крім зброї" (Everything But Arms - EBA), яка передбачає вільний доступ на ринки Союзу всіх товарів без мита та квот, окрім свіжих бананів, рису і цукру, ринки яких відкриваються поступово (див. табл.2).

По-четверте, Європейський Союз активно використовує нетарифні заходи регулювання зовнішньої торгівлі, перш за все паратарифні інструменти; податки на додану вартість; акцизи; сільськогосподарський збір; компенсаційний збір; антидемпінгові заходи; компенсаційне мито; кількісні обмеження (квоти); імпортні заборони; добровільне обмеження експорту; ліцензування; технічні вимоги. У своїй політиці експортного регулювання Європейський Союз дотримується принципу вільного здійснення експорту у треті країни. Контроль та обмеження експортних поставок стосується лише незначного переліку товарів. Водночас, ЄС достатньо широко використовує добровільне обмеження експорту в інші країни продукції текстильної, швейної, взуттєвої галузей промисловості, чорної металургії, верстатів, автомобілів, побутової електроніки, посуду тощо. Приміром, поставки сталі з ЄС обмежені за угодою 7% -ми відповідного ринку в США.

Таким чином, зовнішньоторговельна політика Європейського Союзу спрямована на лібералізацію експорту й імпорту (передусім промислової продукції), поступове зменшення тарифу та усунення нетарифних заходів, що стримують міжнародний обмін. Одночасно зовнішньоторговельна політика ЄС зберігає достатньо високий рівень захисту окремих "чутливих" секторів і сфер внутрішнього ринку ЄС через митні та нетарифні обмеження, які доповнюються спеціальною галузевою комунітарною конкурентною політикою. Відкриття "чутливих" ринків відбувається поступово, і насамперед для країн із найменш розвиненою економікою. Ступінчате відкриття внутрішнього ринку ЄС для окремих галузей та продукції певних груп країн, синхронізоване із змінами в комунітарній конкурентній політиці, дає можливість виробникам із країн ЄС поступово адаптуватися до умов та тиску конкуренції з боку третіх країн.

Основні засади міжнародної торговельної політики ЄС на сучасному етапі закладені в Посланні Комісії Раді та Європейському Парламенту в липні 1999р. щодо позиції Союзу на наступному раунді переговорів у межах СОТ. Комісія вважає, що Співтовариство повинно поставити перед собою чотири основні цілі в новому раунді переговорів у СОТ:

по-перше, гарантувати подальшу лібералізацію торгівлі та доступ на ринки, створюючи тим самим кращі умови для конкурентоспроможності. При цьому необхідно виходити з потреби спеціального та диференційованого ставлення до країн, що розвиваються, аби сприяти їхньому розвиткові;

по-друге, забезпечити посилення багатосторонньої системи СОТ таким чином, щоб вона стала справді універсальним інструментом управління міжнародними торговельними відносинами;

по-третє, посилити роль та можливості СОТ у проведенні політики розвитку з особливим акцентом на користь найменш розвинених країн;

по-четверте, звертати більше уваги до проблем, якими переймається громадськість, - охорона здоров'я, захист довкілля, соціальні питання.

Послання формулює основні засади міжнародної торговельної політики ЄС у сферах сільського господарства, послуг, інвестицій, конкуренції, тарифів на несільськогосподарську продукцію, довкілля, прав інтелектуальної власності, урядових закупівель, технічних бар'єрів у торгівлі; сталого розвитку, здоров'я споживачів, захисних заходів, стандартів ставлення до робочої сили. Серед пріоритетних механізмів реалізації цілей ЄС у сфері міжнародної торговельної політики називаються: постійна робота з партнерами, підтримка з боку Європейського Парламенту і широкої громадськості.

На переговорах у межах Доського раунду СОТ у 2000-2004 рр. Європейський Союз намагався послідовно реалізувати основні цілі, визначені у Посланні. Найбільшу протидію з боку інших країн викликає політика ЄС з підтримки сільського господарства. Вважається, що проблеми усунення субсидій та інших заходів підтримки цієї галузі в розвинених країнах є головними під час Доського раунду. Більш як 20 країн, що розвиваються, у тому числі й потужні експортери сільськогосподарські продукції - Бразилія, Індія, КНР, вважають значні аграрні субсидії в розвинених країнах протекціоністською та несправедливою політикою.

Рівень державної підтримки, що надається фермерам шляхом виплати субсидій або створення торговельних бар'єрів, дорівнював у середньому 31% фермерських прибутків у світі за 1999-2001 рр. Цей рівень коливається від 1% - у Новій Зеландії, 22% - у США, 35% - у ЄС і 69% - у Швейцарії.

На міністерській зустрічі у м. Канкан (Мексика, 10-14 вересня 2003р) Європейський Союз та США виступили з пропозицією провести реформи в сільському господарстві своїх країн з метою збільшити доступ на національні ринки, скоротити на $100 млрд. щорічно глобальну підтримку внутрішнього виробника, ліквідувати експортні субсидії. Незважаючи на відчутні поступки іншим країнам у межах Доського раунду у сфері сільського господарства, більшість експортерів сільськогосподарської продукції із країн, що розвиваються, вважали такі пропозиції недостатніми для початку широкомасштабних переговорів.

Значні торговельні протиріччя Європейський Союз має не лише з країнами, що розвиваються, а й з розвиненими країнами, перш за все США. Наприклад, у кінці 2002р. ЄС у щорічному звіті назвав декілька проблем, які існують у торговельних відносинах із Сполученими Штатами. Однією з них є прийняття "поправки Бірда" ("Byrd Amendment") у 2000р., яка надає американським фірмам дозвіл на отримання компенсацій, що виплачуються з антидемпінгових зборів, якими обкладаються їхні іноземні конкуренти. Протягом 2001-2002 рр. американським виробникам сталі та іншим компаніям було виплачено $500 млн., які ЄС і ще деякі країни вважають ефективною субсидією. Апеляційний орган СОТ вирішив, що "поправка Бірда" не відповідає певним положенням угод СОТ у сфері антидемпінгової політики та субсидій, а отже, порушує міжнародні торговельні правила.

У 2002р. ЄС та США були втягнуті в суперечку з питання імпорту сталі. Тільки-но Сполучені Штати підвищили тарифи на 30% на ввезення окремих видів сталі з країн ЄС, останній увів тимчасові бар'єри на шляху масового імпорту сталі. Європейські виробники цієї галузі, які прагнули, аби їх товари було звільнено від дії захисних заходів у США, були змушені почати консультації.

З точки зору ЄС обмежувальний вплив на міжнародну торгівлю мала також американська антитерористична ініціатива з безпеки контейнерів (CSI), відповідно до якої американські офіцери з митниці були направлені в іноземні порти для контролю підозрілих вантажів. Аналогічним є підхід ЄС і до Закону Сарбанес - Окслі (Sarbanes - Oxley Act), за яким президент та віце-президент будь-якої іноземної компанії, яка зареєстрована у США, повинні зробити заяву під присягою щодо точності фінансових звітів і щорічних звітів Комісії з питань фондової біржі та цінних паперів США (SEC). Ці та інші заходи США, за твердженням офіційних осіб ЄС, продовжують створювати для Європейського Союзу та інших торговельних партнерів США серйозні перешкоди для конкуренції, незважаючи на чіткі висновки щодо невідповідності зазначених заходів правилам СОТ.

Особливе місце в міжнародній торговельній політиці ЄС займає Росія. Угода про партнерство та співробітництво з РФ передбачає можливість переходу до режиму вільної торгівлі. У 2002р. ЄС надав Росії статус країни з ринковою економікою, що має особливе значення для антидемпінгових розслідувань. На практиці це дає можливість використовувати для підрахування демпінгової межі цін самих російських компаній замість цін третіх країн. Проте конкуренти російських товарів у країнах ЄС дотримуються думки, що застосування несправедливих подвійних цін на природний газ, нафту та електроенергію є ефективною субсидією. Російські промисловці платять за природний газ 1/6 європейської ціни, що рівнозначно щорічній субсидії у $5 млрд. З погляду ЄС, це дає можливість Росії експортувати продукцію за несправедливо низькими цінами. Натомість Росія вважає, що система подвійних цін існує в усіх країнах світу, до того ж високий рівень споживання електроенергії у країні потребує доступу до дешевших ресурсів. Отже, політика подвійних цін на енергоносії та електроенергію є основним бар'єром на шляху Росії до СОТ. А за умов вступу до митного союзу окремих або всіх країн Єдиного економічного простору (Росія, Казахстан, Білорусь, Україна) аналогічні проблеми можуть виникнути й у них.

Зауважимо, що політика дешевих енерго- та сировинних ресурсів має свої позитивні та негативні наслідки. Зокрема, вона значно зменшує конкурентний тиск на виробника з метою підвищення ресурсовіддачі, впровадження науково-дослідних розробок та новітніх ресурсозберігаючих технологій у виробництво, що поступово може стати фактором консервації техніко-технологічного рівня національних економік країн ЄЕП, поглиблення їх соціально-економічного відставання від розвинених країн. Компенсувати подібний негативний вплив та перетворити систему подвійних цін у цьому секторі на конкурентні переваги можна лише за умов розробки та ефективного впровадження промислової політики, основною метою якої є використання тимчасових переваг для структурних зрушень. Відсутність такої політики або невдале (чи неефективне) її втілення тільки збільшить технологічний розрив.

Новий етап розширення Європейського Союзу у 2004р. (Польща, Угорщина, Словаччина, Словенія, Чеська Республіка, Естонія, Литва, Латвія, Мальта, Кіпр) спричинив відповідні зміни в торговельній політиці Співтовариства щодо сусідніх країн. Найбільш повно ці зміни викладені в Посланні Європейської Комісії "Ширша Європа - сусідство: нові рамки відносин з новими східними та південними сусідами". Цей документ розглядає основні засади співробітництва ЄС з новими сусідніми країнами: Росією, західними новими незалежними країнами (Україна, Молдова, Білорусь) та Південним Середземномор'ям (Алжир, Єгипет, Ізраїль, Йорданія, Ліван, Лівія, Марокко, Палестина, Сирія, Туніс) після розширення Союзу. У п'яти розділах Послання послідовно розкривається концепція ширшої Європи, стосунків Союзу з країнами-сусідами, механізму співробітництва, у тому числі у сфері торгівлі.

Послання підкреслює, що на відміну від країн Південного Середземномор'я, з якими Союз уклав угоди про вільну торгівлю, Росія та західні нові незалежні країни мають лише Угоди про партнерство та співробітництво (УПС) з ЄС, в яких немає преференційного режиму торгівлі та не встановлюється розклад для зближення систем національного регулювання економік. Водночас, для цієї групи країн Послання визначає три можливі послідовні зміни режимів взаємної торгівлі та економічних відносин у цілому.

По-перше, в УПС з усіма чотирма країнами передбачається створення зон вільної торгівлі, для чого необхідно встановити конкретні зобов'язання і терміни. Для Молдови, яка не в змозі забезпечити виконання положень про зону вільної торгівлі на взаємній основі, пропонується розглянути нові ініціативи щодо кращого доступу на ринки відповідно до зобов'язань у межах СОТ.

По-друге, пропонується, що для ЗННК законодавчі та регуляторні механізми зближення можуть бути розроблені в межах спільної ініціативи з Росією зі створення Спільного європейського економічного простору. Тож Європейський Союз зацікавлений у розвитку регіонального співробітництва між РФ та ЗННК, у тому числі у сфері зближення з ЄС. У цьому форматі, як бачимо, провідна роль відводиться Росії, а іншим країнам пропонується приєднатися до цього процесу.

По-третє, визначається, що кінцевою метою взаємного відкриття ринків ЄС, ЗННК, Росії, а також інших сусідських країн, є політичні та економічні зв'язки на кшталт відносин у межах Європейської економічної зони. Це передбачає прийняття країнами - сусідами ЄС значно глибших та ширших зобов'язань, особливо, коли йдеться про приєднання до законодавства Співтовариства. Водночас, Послання чітко вказує на те, що цим країнам буде запропоновано такий рівень лібералізації руху індивідуумів, товарів, послуг і капіталу, який відповідатиме рівню політичних та інституціональних реформ, включаючи прийняття acquis, що забезпечить найбільші можливості для зближення із Союзом без набуття членства у ньому. Таким чином, входження до ЄС не повинно стати для ЗННК ціллю-бар'єром на шляху лібералізації торговельних відносин із Союзом та забезпеченні доступу до основних ринків Співтовариства (крім робочої сили). Приклад ряду країн (асоційованих членів ЄС, країн Європейської асоціації вільної торгівлі - членів Європейської економічної зони, Туреччини - члена митного союзу, Швейцарії) показує, що можливо досягнути значного зближення з ЄС на основі acquis без формального набуття повного членства. Максимальне наближення та виконання acquis західними новими незалежними країнами, реальні економічні й політичні реформи згодом можуть зробити факт набуття повного членства формальністю: членство де-факто через реформи приведе до членства де-юре. ЗННК, принаймні ті, які ставлять перед собою таку мету, в нинішніх умовах повинні наголошувати не на кінцевому результаті, а на процесі зближення з ЄС.

Таким чином, Європейський Союз запропонував три основні моделі поступового взаємного відкриття ринків для східноєвропейських країн - нових сусідів.

Окрім того, ЄС визначив головні принципи для його зближення з національними економіками країн-сусідів. Метою зміни торговельних режимів є зменшення бідності та створення зони спільного процвітання й цінностей, які базуються на більш глибокій економічній інтеграції, інтенсивних політичних та культурних стосунках, розвинутій системі прикордонного співробітництва, спільній відповідальності за недопущення конфліктів між ЄС та сусідніми країнами. Конкретні пропозиції Євросоюзу щодо відкриття ринків будуть прив'язані до ступеня прогресу партнерів у здійсненні політичних та економічних реформ. Вони матимуть поступовий характер, залежно від виконання попередніх зобов'язань і домовленостей. У разі відсутності прогресу партнери не отримують таких можливостей.

У Посланні Комісія двічі згадує про необхідність нових ініціатив щодо регіонального співробітництва між самими країнами-сусідами. Але із самої філософії документа ясно, що таке регіональне співробітництво не повинно перешкоджати поглибленню відносин із ЄС. З огляду на це зрозуміло, що підписання у вересні 2003р. Угоди про створення Єдиного економічного простору між Росією, Білоруссю, Казахстаном та Україною не можна оцінити однозначно, оскільки відносинам між кожною країною та ЄС притаманні суттєві розбіжності. Серед зазначених країн лише Росія дістала від ЄС статус країни з ринковою економікою, а Україна офіційно проголосила за мету вступ до Євросоюзу (Казахстан не має на це права навіть за формальними ознаками, позаяк не є європейською країною). Тільки в УПС із Казахстаном не згадується можливість створення зони вільної торгівлі. Росія та Білорусь формують єдину Союзну державу, що передбачає, серед іншого, проведення єдиної зовнішньоторговельної політики. Росія розглядається як лідер серед чотирьох країн у переговорах зі створення Спільного європейського економічного простору. Україна та Білорусь постійно отримують негативні оцінки розвитку демократичних принципів політичної системи.

Слід відзначити, що саме Росія є ініціатором і центральною ланкою проектів стосовно утворення нових моделей економічної інтеграції на теренах колишнього Радянського Союзу: Економічного Союзу країн СНД; Євроазіатського економічного співтовариства (ЕврАзЕС); Єдиного економічного простору. Причому всі вони розглядаються як самодостатні євразійські економічні угруповання, торговельні та інші економічні стосунки яких з іншими інтеграційними об'єднаннями потребують створення спеціальних та окремих механізмів.

Розвиток Єдиного економічного простору у формі зони вільної торгівлі не приведе до суттєвих змін у торговельних режимах країн-членів з Європейським Союзом. Водночас, ЄЕП може стати фактором поглиблення торгівлі між ЄС та окремими країнами-членами Єдиного економічного простору, оскільки усунення торговельних бар'єрів у взаємній торгівлі сприятиме розвитку конкуренції між виробниками цих країн. Відтак має збільшитися ефективність розміщення ресурсів, покращитися якість продукції, підвищитися здатність виробників конкурувати на субрегіональних та регіональних європейських ринках.

Функціонування Єдиного економічного простору в більш розвинутих формах інтеграції (митний союз, спільний ринок, економічний та валютний союз) неоднозначно вплине на торговельні стосунки ЄС з окремими країнами. По-перше, після створення митного союзу в рамках ЄЕП, а згодом і в межах СНД, ЄС визначатиме режими торгівлі та руху інших факторів виробництва загалом до Єдиного економічного простору, а не до окремих країн. Це означатиме, що кожна країна - член ЄЕП (або інших можливих аналогічних угруповань на територіях країн СНД) матиме змогу впливати на розвиток торговельних режимів з ЄС тільки через спільну зовнішньоторговельну політику об'єднання, що унеможливлює проведення самостійної діяльності в цій сфері. Ясно, що основи спільної зовнішньоторговельної політики ЄЕП визначатиме Росія, яка, проте, не має наміру вступати до ЄС. По-друге, для зазначених країн - членів ЄЕП, які відстають від Росії у процесі зближення з ЄС та взаємного відкриття ринків, єдина зовнішньоторговельна політика в межах митного союзу сприятиме зменшенню торговельних бар'єрів. По-третє, для тих країн - членів ЄЕП, які випереджають Росію у царині зближення з ЄС і взаємного відкриття ринків та/або ставлять перед собою мету вступу до ЄС, входження до митного союзу може призвести до уповільнення процесу зменшення торговельних бар'єрів у відносинах з Євросоюзом, оскільки ЄС визначатиме свою торговельну політику до митного союзу в цілому та відкриватиме свої ринки тільки на основі угод з митним союзом ЄЕП.

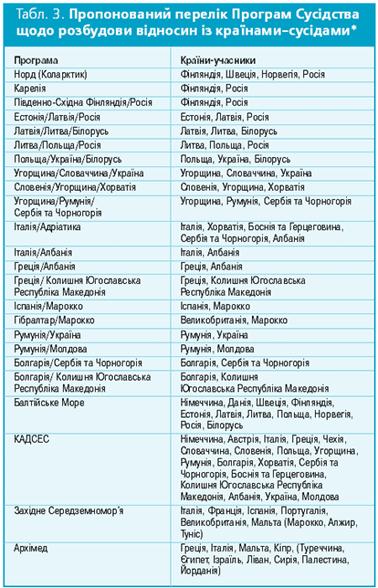

Задля реалізації Послання Європейська Комісія в липні 2003р. запропонувала нові механізми розвитку сусідських стосунків: "Програми розвитку сусідських відносин" на період 2004-2006 рр. та "Новий інструмент розвитку сусідських стосунків" після 2006р. (див. табл.3)

Наведений перелік програм є індикативним і ґрунтується на програмах ІНТЕРРЕГ для нинішніх та майбутніх країн-членів, а також перспективних програмах транскордонного співробітництва ФАРЕ на зовнішніх кордонах розширеного Союзу.

Програми Сусідства охоплюють основні групи країн - сусідів ЄС. Зауважимо, що із 24 програм Україна братиме участь у чотирьох.

Список використаної літератури

1. http://www.vuzlib.net/beta3/html/1/15754/15807/ економіко-правова бібліотека

2. http://buklib.net/component/option,com_jbook/task,view/Itemid,36/catid,152/id,5495/ наукова електронна бібліотека "Буковина"

Похожие работы

... , часті зміни в законодавстві створюють серйозні перешкоди к інвестуванню капіталу з-за кордону в Україну, що дуже негативно відображається на економічній ситуації. 2. Аналіз митної політики України на сучасному етапі 2.1 Характеристика митних тарифів Для глибшого усвідомлення ролі митного оподаткування у регулюванні економічних і соціальних процесів варто проаналізувати розвиток митно- ...

... зовнішньоекономічних зв'язків для розвитку економіки країни, друге - в її захисті від несприятливого впливу зовнішньоекономічних факторів - спекулятивних, монопольних, кон'юнктурних і т. ін. Формування митної політики передбачає необхідність врахування двох важливих підходів у її формуванні: фритредерства та протекціонізму. Якщо перший є політикою вільної торгівлі, за якої митні органи виконують ...

... кредитній сферах. Митна політика, виступаючи складовою внутрішньої і зовнішньої державної політики, формується та запроваджується, спираючись на об'єктивний аналіз. Втілюючи у життя митну політику, треба розглядати діяльність державних органів у рамках єдиного інституціонального механізму, спрямувавши їх на виконання конкретних завдань у цій сфері з єдиною метою - забезпечення національної ...

... публічне матеріальне становище. Отже, багатогранна (повна) національна модель ЗЕП, що працює, відповідає на численні запитання, пов’язані з регулюванням сільськогосподарських зв’язків. 2. Сучасна митно-тарифна політика України 2.1 Поняття митного контролю Світовий розвиток зовнішньо-економічних зв’язків, і як наслідок - значне збільшення зовнішньоторгівельних потоків, стали причиною ...

0 комментариев