Навигация

Анализ бюджета МОУ «СОШ №6» за период с 2006 по 2008 годы

49885

знаков

6

таблиц

3

изображения

2.2 Анализ бюджета МОУ «СОШ №6» за период с 2006 по 2008 годы

Согласно Устава МОУ “СОШ № 6”, источниками формирования имущества и финансовых ресурсов школы являются:

• бюджетные и внебюджетные средства;

• собственные средства Учредителя;

• средства, полученные от родителей (законных представителей) обучающихся, за предоставление дополнительных платных образовательных услуг;

• доходы, полученные от реализации продукции и услуг, а также от других видов разрешенной хозяйственной деятельности;

кредиты банков и других кредиторов;

• добровольные пожертвования физических и юридических лиц;

• имущество, переданное школе собственником или уполномоченным им органом;

• другие источники, не запрещенные законом.

МОУ «СОШ №6» может оказывать на договорной основе обучающимся, населению, учреждениям и организациям платные дополнительные образовательные услуги, не предусмотренные основными общеобразовательными программами и государственными образовательными стандартами.

К предпринимательской деятельности школы относится:

• реализация и сдача в аренду основных средств и имущества школы с разрешения учредителя;

•торговля покупными товарами и оборудованием;

•оказание посреднических услуг;

•долевое участие в других учреждениях и организациях;

•приобретение акций, облигаций и других ценных бумаг.

В 2006 – 2008 г.г. МОУ «СОШ № 6» получало доходы от сдачи в аренду помещений, за предоставление дополнительных платных образовательных услуг, родительскую плату за пребывание воспитанников в дошкольных группах. С 01.01.2006 года организация питания воспитанников, обучающихся и работников в Школе, осуществляется на базе школьной столовой самостоятельно.

Ниже, в таблице 1 приведен анализ поступления средств из всех источников финансирования МОУ «СОШ № 6» за 2006 – 2008 годы.

Анализ расходования выделенных ассигнований за 2006 - 2008 годы показывает, что исполнение смет расходов за счет бюджета близко к 100%, т.е. к полному освоению выделенных средств. Финансирование расходов за счет бюджетов разных уровней проведено в полном объеме и в соответствии с бюджетной росписью. На неисполнение сметы до 100% за счет средств, выделенных из бюджета МО «Город Коряжма» объясняется тем, что муниципальный бюджет выделяет средства не только на функционирование учреждения, но и на реализацию городских целевых программ, исполнение которых осуществляется по результатам проведенных запросов котировок цен на поставку товаров, оказание услуг и выполнение работ Неиспользованные в рамках целевой программы средства не возможно перенести на другую статью расходов, что прямым образом влияет на выполнение плановых показателей по данному направлению.

Необходимо отметить, что в соответствии со статьей 221 Бюджетного Кодекса РФ и Приказом 112н от 20.11.2007 года «Об общих требованиях к порядку составления утверждения и ведения бюджетных смет бюджетных учреждений» бюджетополучатели при согласовании с главным распорядителем вправе вносить изменения в смету расходов путем переноса ассигнований между кодами бюджетной классификации. МОУ «СОШ №6» в соответствии с Регламентом, утвержденным Финансовым управлением администрации МО «Город Коряжма» вносит в установленные сроки изменения в смету расходов, что приводит к наиболее полному исполнению ее расходной части.

Таблица 1

Анализ поступления средств из всех источников

финансирования МОУ «СОШ №6» за 2006-2008 гг., рублей

| Источники финансирования | 2006 г. | 2007 г. | 2008 г. | ||||||

| План | Исполнено | % | План | Исполнено | % | План | Исполнено | % % | |

| Средства бюджета МО “Город Коряжма” | 4679312 | 4676686 | 99,9 | 5380081 | 5361678 | 99,7 | 7992879 | 7980461 | 999,8 |

| Средства субвенции | 9336000 | 9335300 | 100 | 10904459 | 10848658 | 99,5 | 12014035 | 12014035 | 100,0 |

| Внебюджетные средства, в том числе | 562050 | 562890 | 100,1 | 2851297 | 2869071 | 100,6 | 4094522 | 4133246 | 100,9 |

| родительская плата | 246654 | 246654 | 100,0 | 270000 | 266615 | 98,7 | 368476 | 368476 | 100,0 |

| арендная плата | 140986 | 141826 | 100,6 | 12380 | 11280 | 91,1 | 11679 | 11679 | 100,0 |

| доходы от платных услуг | 24470 | 24470 | 100,0 | 16760 | 16760 | 100,0 | 51700 | 70010 | 135,4 |

| доходы от деятельности столовой | 0 | 0 | 00,0 | 2340940 | 2365214 | 101,0 | 3294000 | 3314414 | 100,6 |

| целевые средства | 149940 | 149940 | 100,0 | 211217 | 209202 | 99,0 | 368667 | 368667 | 100,0 |

| Всего | 14577362 | 14574876 | 100 | 19135837 | 19079407 | 99,7 | 24101436 | 24127742 | 100,1 |

Необходимо отметить, что в соответствии со статьей 221 Бюджетного Кодекса РФ и Приказом 112н от 20.11.2007 года «Об общих требованиях к порядку составления утверждения и ведения бюджетных смет бюджетных учреждений» бюджетополучатели при согласовании с главным распорядителем вправе вносить изменения в смету расходов путем переноса ассигнований между кодами бюджетной классификации. МОУ «СОШ №6» в соответствии с Регламентом, утвержденным Финансовым управлением администрации МО «Город Коряжма» вносит в установленные сроки изменения в смету расходов, что приводит к наиболее полному исполнению ее расходной части.

В таблице 2 рассмотрено изменение удельного веса бюджетных средств в общей массе, принимая во внимание тот факт, что начиная с 2006 года школа активно занимается предпринимательской деятельностью.

Таблица 2

Анализ доли поступления бюджетных средств

МОУ «СОШ №6» в общей массе средств 2006-2008 гг., рублей

| Источники финансирования | 2006 год | 2007 год | 2008 год | |||

| рублей | % | рублей | % | рублей | % | |

| Средства бюджета МО “Город Коряжма” | 4679312 | 32,10 | 5380081 | 28,12 | 7992879 | 41,77 |

| Средства субвенции | 9336000 | 64,04 | 10904459 | 56,98 | 12014035 | 62,78 |

| Внебюджетные средства | 562050 | 3,86 | 2851297 | 14,90 | 4094522 | 21,40 |

| Всего | 14577362 | 100 | 19135837 | 100 | 24101436 | 100 |

Что касается бюджетных расходов, то в 2007 году по сравнению с 2006 годом доля средств, выделенных из бюджета МО «Город Коряжма» и субвенции в общей массе снизилась на 4 и 7% соответственно; в 2008 году, наоборот, повысилась на 13,5 и 6% соответственно. В 2008 году по сравнению с 2007 годом увеличилась доля средств, выделяемых из бюджета МО и собственных доходов от предпринимательской деятельности. Доля средств, выделяемых из субвенции, в общей массе финансирования снизилась на 6,6%. Доля внебюджетных средств в 2007-2008 годах увеличивается на 11 и 17,5% соответственно, что объясняется переходом с 1 января 2007 года столовой на условия самофинансирования и хозрасчета, этот вид деятельности активно развивается. Заинтересованность в увеличении поступления средств от деятельности столовой понятна — данные средства служат дополнительным источником покрытия расходов (в, частности, тех, которые направлены для извлечения прибыли: коммунальные услуги, расходы на содержание имущества, расходы на услуги связи и прочие). Следовательно, часть бюджетных средств, которая ранее направлялась на покрытие вышеуказанных расходов, направляется на другие цели. Кроме того, за счет средств, полученных от деятельности столовой, обновляется материальная база данного структурного подразделения.

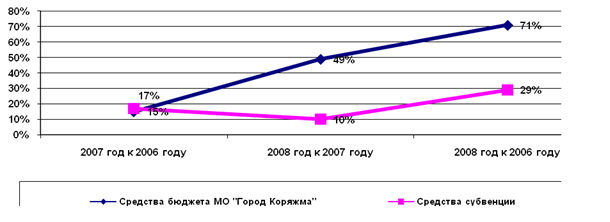

За исследуемый период значительно увеличился объем ассигнований, выделяемый из бюджета МО «Город Коряжма» и областного бюджета на функционирование учреждения. На рис.1 показано изменение темпа прироста финансирования МОУ «СОШ №6» из бюджетов разных уровней за период 2006-2008гг.

Рис.1 Динамика изменения темпа прироста финансирования МОУ «СОШ №6» за счет бюджетных средств

Темп прироста поступления средств из бюджета МО «Город Коряжма» увеличивается равномерно от года к году, что не характерно для средств субвенции. До 2007 года средства субвенции выделялись на основании проведенной на 1 сентября текущего года тарификации педагогических работников. С 1 января 2007 года вступили в силу изменения и дополнения к областному закону «Об образовании» от 3 апреля 1996 года №38-22-ОЗ с изменениями и дополнениями от 19 октября 2006 года №255-внеоч.-ОЗ. Средства субвенции на реализацию общеобразовательных программ выделяются на основании методики расчета субвенции местным бюджетам. При формировании объема выделяемых средств на одного обучающегося (в разрезе ступеней образования) учитываются: норматив финансовых затрат на реализацию общеобразовательных программ, стандартная (базовая) стоимость педагогической услуги, расходы на обеспечение учебного процесса. Нормативная численность обучающихся в одном классе – 25 человек. На удорожание стоимости педагогической услуги влияет множество факторов, например, количество часов по базисному учебному плану, наличие программ дополнительного образования, виды классов (гимназические, лицейские, специальные коррекционные), среднее количество педагогических ставок в расчете на один класс, наполняемость классов. Важно отметить, что в расчете фонда оплаты труда педагогического персонала учитывается оклад по 12-му разряду ЕТС.

Применение данной методики расчета сказалось негативно на финансировании расходов МОУ «СОШ №6», так как средняя наполняемость классов ниже нормативной. Кроме того, школа на протяжении 7 лет внедряет программы углубленного изучение предметов, что предусматривает увеличение количества часов по учебному плану и деление классов на группы. При формировании объема финансирования из областного бюджета главным распорядителем в 2007 году произведено перераспределение ассигнований между образовательными учреждениями с учетом их специфики и преемственности реализуемых образовательных программ. Уменьшение темпа прироста средств, выделенных из областного бюджета 2008 года к 2007 году, объясняется именно этим фактором. Начиная с 2008 года недостающие средства (между объемом финансирования по результатам тарификации и нормативом) выделяет бюджет МО.

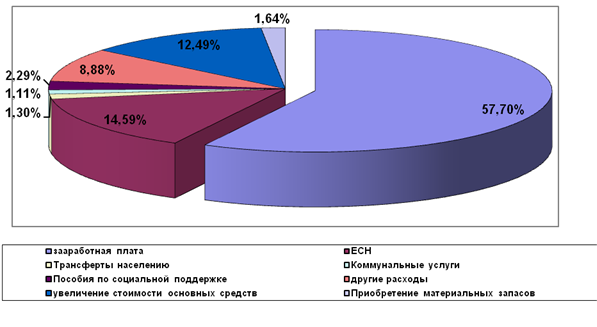

Для реализации конституционных прав граждан РФ на бесплатное среднее (полное) общее образование из бюджетов разных уровней выделяются средства для функционирования учреждения и обеспечения его уставной деятельности. В этой связи интересно рассмотреть распределение расходов в зависимости от их экономического смысла. На рисунке 2 предоставлена структура расходов за 2008 год по основным их направлениям.

Рис. 2 Структура расходов по бюджетным средствам за 2008 год

Приведенные показатели информируют, что основными направлениями расходования средств являются заработная плата и ЕСН, (данные расходы составляют 72,29% от всего объема). Значительная доля расходов принадлежит статье 310 (Увеличение стоимости основных средств) - 12,49%, так как в 2008 году было окончено строительство пристройки овощного склада. На предоставление социальной поддержки населения (предоставление бесплатных завтраков и обедов детям из малообеспеченных семей, городских целевых программ социальной направленности) направлено 2,29% от общего объема средств, на приобретение материальных запасов - 1,11%. Прочие расходы, в которые вошли услуги по предоставлению связи, транспортные услуги, расходы по содержанию имущества, предоставление питания воспитанникам дошкольных групп составили 8,88% от общего объема средств.

На рисунке 3 показана динамика расходов за период с 2006 по 2008 годы за счет бюджетных средств.

Рис. 3 Динамика расходов по бюджетным средствам за период с 2006 по 2008 г.г., тыс. руб.

Прослеживается планомерное увеличение объема расходов по следующим направлениям: заработная плата, ЕСН, пособия по соц. поддержке населения, что говорит о социальной направленности сметного планирования. Прочие расходы снижаются, что обусловлено повышением стоимости размера родительской платы и, как следствие, снижение расходов бюджета. Понижение расходов по коммунальным услугам обусловлено введением в действие целевой городской программы «Энергосбережение». В рамках этой программы в 2007 году установлены приборы учета потребления тепловой энергии, учреждение напрямую заинтересовано принимать меры по увеличению эффективности потребления этих ресурсов и стремиться сократить расходы за счет мероприятий внутреннего контроля (плановые проверки технического состояния оборудования, принятие мер по исключению аварийных ситуаций).

Начиная с 2008 года главным распорядителем в целью наиболее полной детализации расходов были введены продкоды кодов экономической классификации расходов (СубКЭСР). Очевидно, что Указания по применению бюджетной классификации (Приказ Минфина РФ от 08.12.2006 №168н) группируют расходы по их экономическому смыслу, так сказать, «глобально», в результате чего бывает трудно отслеживать расходы по конкретному направлению. Наиболее обобщены КЭСР 212, 223, 225, 226, 310 ,340. Для более четкого планирования, принятия обязательств и, как следствие, проведение расходов организации и учреждения — получатели средств местного бюджета применяют СубКЭСР. В Приложении 3 приведена структура расходов и их доля в общем объеме финансирования за счет бюджетных и внебюджетных средств за 2008 год с учетом применяемой детализации. Как видно из таблицы, наибольшая ценность данного структурирования информации представляется для целей управленческого учета. С введением таких новшеств бюджетополучатели усиливают элементы краткосрочного планирования и реальной оценки предстоящих расходов с целью прозрачности их проведения.

Похожие работы

... , добиваясь того, чтобы средства, предназначенные для финансирования «делегированных» полномочий (которых в перспективе, вероятно, будет больше, чем сейчас), вообще не включались в бюджет муниципального образования, а перечислялись на казначейский счет муниципалитета; распорядителем же этих средств должен стать глава местной администрации, работающий под контролем как местного представительного ...

... образования. В области социальной политики населения бюджетные средства планируется направить на комплексное решение проблем социальной защиты семей с детьми, инвалидов и других незащищенных слоев населения. Адресная инвестиционная программа за счет средств бюджета муниципального образования «Город Калуга» на 2008 год сформирована с учетом стоящих перед муниципалитетом первоочередных и ...

... и других сведений, связанных с использованием бюджетных средств. Главный распорядитель осуществляет контроль за расходованием средств, предоставленных местным бюджетам муниципальных образований, расположенных на территории Санкт-Петербурга. При использовании муниципальными образованиями субвенций, должен соблюдаться принцип адресности и целевого характера бюджетных средств. В случае выявления ...

... систем.[12] Развитию трудовых ресурсов МУ ЦБ КНО в значительной мере способствует наличие 3-х университетов, 4 техникумов, в которых обучаются будущие сотрудники администрации. Глава 2. Принятие решений по совершенствованию управления в муниципальных учреждениях 2.1 Управленческое решение как метод по совершенствованию управления Процесс управления хозяйственной деятельностью в ...

0 комментариев