Разработка конкретных мероприятий, направленных на более эффективное использование финансовых ресурсов и укрепление финансового состояния предприятия

Анализ платежеспособности и финансовой устойчивости предприятия

Анализ кредитоспособности предприятия и ликвидности его баланса

Анализ оборачиваемости товарно-материальных запасов

Рентабельность совокупного используемого капитала (вложений капитала)

Навигация

Анализ кредитоспособности предприятия и ликвидности его баланса

Анализ и диагностика финансового состояния предприятия

60287

знаков

16

таблиц

1

изображение

2.2 Анализ кредитоспособности предприятия и ликвидности его баланса

В процессе взаимоотношений предприятий с кредитной системой и другими предприятиями постоянно возникает необходимость в проведении анализа его кредитоспособности. Кредитоспособность — это способность предприятия своевременно и полностью рассчитаться по своим долгам. Анализ кредитоспособности проводят как банки, выдающие кредиты, так и предприятия, стремящиеся их получить.

В ходе анализа кредитоспособности проводятся расчеты по определению ликвидности активов предприятия и ликвидности его баланса.

Способность предприятия платить по своим краткосрочным обязательствам называется ликвидностью. Иначе говоря, предприятие считается ликвидным, если оно в состоянии выполнить свои краткосрочные обязательства, реализуя текущие активы.

Ликвидность активов это величина, обратная времени, необходимая для превращения их в деньги, т.е. чем меньше времени понадобится для превращения активов в деньги, тем они ликвиднее.

Ликвидность баланса выражается в степени покрытия обязательств предприятия его активами, срок превращения которых в деньги соответствует сроку погашения обязательств. Ликвидность баланса достигается путем установления равенства между обязательствами предприятия и его активами.

Техническая сторона анализа ликвидности баланса заключается в сопоставлении средств по активу с обязательствами по пассиву. При этом активы должны быть сгруппированы по степени их ликвидности и расположены в порядке убывания ликвидности, а обязательства должны быть сгруппированы по срокам их погашения и расположены в порядке возрастания сроков уплаты.

Активы предприятия в зависимости от скорости превращения их в деньги делятся на четыре группы.

Наиболее ликвидные активы А1. В эту группу входят денежные средства и краткосрочные финансовые вложения. Используя коды строк полной формы баланса (ф. I 1 по ОКУД), можно записать алгоритм расчета этой группы:

А1 = стр. 240 + стр. 250.

Быстро реализуемые активы А2. В эту группу входят дебиторская задолженность и прочие активы:

А2 = стр. 220 + стр. 230 + стр. 260.

Медленно реализуемые активы А3. В эту группу включаются “Запасы” кроме строки “Расходы будущих периодов”, а из 11 раздела баланса включается строка финансовые вложения”:

А3 =стр.210 +стр. 130— стр. 217.

Трудно реализуемые активы А4. В эту группу включаются статьи 1 раздела баланса за исключением строки, включенной в группу “Медленно реализуемые активы”:

А = стр. 190 — стр. 130.

Обязательства предприятия (статьи пассива баланса) также группируются в четыре группы и располагаются по степени срочности их оплаты.

Наиболее срочные обязательства П1. В группу включается кредиторская задолженность:

П1 = стр. 620.

Краткосрочные пассивы П2. В группу включаются краткосрочные кредиты и займы и прочие краткосрочные пассивы:

П2 = стр. 610 + стр. 670.

Долгосрочные пассивы П3. В группу входят долгосрочные кредиты и займы:

П3 = стр. 590.

Постоянные пассивы П4. В группу включаются строки IV раздела баланса плюс строки 630—660 из IV раздела. В целях сохранения баланса актива и пассива итог этой группы уменьшается на величину строки “Расходы будущих периодов” II раздела актива баланса:

П4 = стр. 490 + стр. 630 + стр. 640 + стр. 650 + стр. 660 — стр. 217.

Для определения ликвидности баланса надо сопоставить произведенные расчеты групп активов и групп обязательств. Баланс считается ликвидным при условии следующих соотношений групп активов и обязательств:

А1 ³ П1,

А2 ³ П2,

Аз ³ Пз,

А4 £ П4

Сравнение первой и второй групп активов (наиболее ликвидных активов и быстро реализуемых активов) с первыми двумя группами пассивов (наиболее срочные обязательства и краткосрочные пассивы) показывает текущую ликвидность, т.е. платежеспособность или неплатежеспособность предприятия в ближайшее к моменту проведения анализа время.

Сравнение же третьей группы активов и пассивов (медленно реализуемых активов с долгосрочными обязательствами) показывает перспективную ликвидность, т.е. прогноз. Ликвидность предприятия определяется и с помощью ряда финансовых коэффициентов.

Коэффициент абсолютной ликвидности рассчитывается как отношение наиболее ликвидных активов к сумме наиболее срочных обязательств и краткосрочных пассивов (сумма кредиторской задолженности и краткосрочных кредитов):

В

Ка.л.= Н +М

Нормальное ограничение — Ка.л ³ 0,2 ~ 0,5. Коэффициент показывает, какая часть текущей задолженности может быть погашена в ближайшее к моменту составления баланса время.

Коэффициент покрытия или текущей ликвидности рассчитывается как отношение всех оборотных средств (за вычетом расходов будущих периодов) к сумме срочных обязательств (сумма кредиторской задолженности и краткосрочных кредитов):

А°

К т.л = Н +М

Нормальное ограничение — Кт.л. ³ 21. Коэффициент показывает, в какой степени текущие активы покрывают краткосрочные обязательства.

2.3 Анализ оборачиваемости оборотных активов

Важнейшей составной частью финансовых ресурсов предприятия являются его оборотные активы.

В отличие от основных оборотные фонды целиком потребляются в каждом производственном процессе, полностью переносят свою стоимость на готовый продукт и изменяют свою натуральную форму.

КЛАССИФИКАЦИЯ ОБОРОТНЫХ АКТИВОВ

1. Запасы: сырьё, основные материалы; покупные полуфабрикаты; вспомогательные материалы; топливо; тара и тарные материалы; запасные части для текущего ремонта; малоценный и быстроизнашивающийся хозяйственный инвентарь и инструмент, незавершенное производство; затраты на освоение новой продукции, полуфабрикаты собственного изготовления.

2. Денежные средства: средства на текущих и валютных счетах, в кассе и др.

3. Краткосрочные финансовые вложения: ценные бумаги, краткосрочные займы и др.

4. Дебиторскую задолженность: задолженность покупателей и заказчиков, дочерних и зависимых предприятий, векселя по поручению и т.д.

Каждое промышленное предприятие должно улучшать использование оборотных средств. От состояния оборотных активов зависит успешное осуществление производственного цикла предприятия, т.к. недостаток оборотных средств тормозит деятельность предприятия и приводит к отсутствию возможности оплачивать по своим счетам и к банкротству.

Для оценки использования оборотных средств применяются два показателя:

1) длительность одного оборота в днях

Н = Т 1 + Т 2 + Т 3,

где Т 1 - цикл заготовительный (приобретение и доставка материалов. топлива и т. д.); Т 2 - цикл изготовления; Т 3 - цикл реализации продукции;

2) количество оборотов в течение планируемого периода. или коэффициент оборачиваемости, который характеризует выпуск продукции на 1 руб. оборотных средств:

К об. = Т / Н

где Т - длительность планового периода, дн.

Чем меньше длительность одного оборота, тем больше оборотов совершат оборотные средства. При ускорении оборачиваемости оборотных средств снижается потребность в них, создаётся резерв для увеличения выпуска продукции.

Для ускорения оборачиваемости оборотных средств необходимо уменьшать время их пребывания и в сфере производства, и в сфере обращения. Для этого надо: сокращать время обработки и сборки изделий путём механизации и автоматизации производственного процесса; улучшать использование новой техники; ускорять контроль и транспортировку продукции в период её обработки; сокращать запасы материалов, топлива, тары, незавершенного производства до установленного норматива; обеспечивать ритмичную работу всех участков производства и цехов предприятия, своевременную доставку материалов на предприятие и рабочие места; ускорять отгрузку готовой продукции; своевременно и быстро производить расчеты с потребителями; повышать качество продукции, не допускать возврата готовой продукции от потребителя и др.

Анализ оборачиваемости оборотных активов включает анализ:

1. оборачиваемости активов предприятия;

2. оборачиваемости дебиторской задолженности;

3. оборачиваемости товарно-материальных запасов.

1. Анализ оборачиваемости активов предприятия.

Финансовое положение предприятия находится в непосредственной зависимости от того, насколько быстро средства, вложенные в активы, превращаются в реальные деньги.

В общем случае скорость оборота активов предприятия принято рассчитывать с помощью формулы:

![]()

Этот показатель характеризует скорость оборота оборотных активов предприятия.

Соответственно, оборачиваемость текущих активов будет определяться как:

![]()

Средняя величина активов по данным баланса определяется по формуле:

где Он, Ок - величина активов на начало и на конец периода.

Затем определяется продолжительность одного оборота в днях:

![]()

где оборачиваемость активов численно равна коэффициенту оборачиваемости текущих активов.

Если продолжительность оборота текущих активов увеличивается, то для продолжения производственно-коммерческой деятельности хотя бы на том же уровне необходимо дополнительное привлечение средств в оборот, которое рассчитывается по формуле:

Этот показатель характеризует дополнительное привлечение средств в оборот, вызванное замедлением (ускорением) оборачиваемости активов.

Особое значение для стабильной деятельности предприятия имеет скорость движения денежных средств. Одним из основных условий финансового благополучия предприятия является приток денежных средств, обеспечивающий покрытие его текущих обязательств.

Одним из способов оценки достаточности денежных средств является определение длительности периода оборота. С этой целью используется формула:

Для расчета средних остатков денежных средств привлекаются внутренние учетные данные (ОДn - остатки на начало n-го месяца) и формула:

где n - количество месяцев в периоде.

Для того, чтобы раскрыть реальное движение денежных средств на предприятии, оценить синхронность поступления и расходования денежных средств, а также увязать величину полученного финансового результата с состоянием денежных средств на предприятии, следует выделить и проанализировать все направления поступления (притока) денежных средств, а также их выбытия (оттока).

Указанные направления движения денежных средств принято рассматривать отдельно в разрезе текущей, инвестиционной и финансовой деятельности.

Приток денежных средств в рамках текущей деятельности связан с получением выручки от реализации продукции, выполнения работ и оказания услуг, а также авансов от покупателей и заказчиков; отток - с уплатой по счетам поставщиков и прочих контрагентов, выплатой заработной платы работникам, производственными отчислениями в фонды социального страхования и обеспечения, расчетами с бюджетом по причитающимся к уплате налогам. К текущей деятельности принято также относить и выплаченные (полученные) проценты по кредитам.

Движение денежных средств в разрезе инвестиционной деятельности связано с приобретением (реализацией) имущества, имеющего долгосрочное использование (в первую очередь - поступление (выбытие) основных средств и нематериальных активов).

Финансовая деятельность предприятия связана в основном с притоком средств вследствие получения долгосрочных и краткосрочных кредитов и займов и их оттоком в виде выплаты дивидендов и погашения задолженности по полученным ранее кредитам.

Анализ движения денежных средств проводится прямым и косвенным методом.

Прямой метод имеет недостаток: он не раскрывает взаимосвязи полученного финансового результата и изменения величины денежных средств на счетах предприятия (предприятие получает чистую прибыль, а его денежные средства сокращаются). При анализе движения денежных средств косвенным методом преобразуется величина чистой прибыли в величину денежных средств, т.е. исправляется недостаток прямого метода анализа.

В отличие от других подходов к оценке финансового состояния, анализ движения денежных средств дает возможность сделать более обоснованные выводы о том, в каком объеме и из каких источников были получены поступившие на предприятие денежные средства и каковы основные направления их использования; достаточно ли собственных средств предприятия для осуществления инвестиционной деятельности; чем объясняются расхождения величины полученной прибыли и наличия денежных средств и т.д.

2. Анализ дебиторской задолженности.

Для оценки оборачиваемости дебиторской задолженности используется следующая группа показателей.

1. Оборачиваемость дебиторской задолженности.

где:

В том случае, если в течение года величина выручки от реализации значительно изменялась по месяцам, то применяют уточненный способ расчета средней величины дебиторской задолженности, основанный на ежемесячных данных. Тогда:

где ОДЗn - величина дебиторской задолженности на конец n-го месяца.

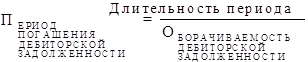

2. Период погашения дебиторской задолженности.

Следует иметь в виду, что чем больше период просрочки задолженности, тем выше риск её непогашения.

3. Доля дебиторской задолженности в общем объеме текущих активов.

4. Доля сомнительной задолженности в составе дебиторской задолженности:

Этот показатель характеризует "качество" дебиторской задолженности. Тенденция к его росту свидетельствует о снижении ликвидности.

Существуют некоторые общие рекомендации, позволяющие управлять дебиторской задолженностью:

- контролировать состояние расчетов с покупателями по отсроченным (просроченным) задолженностям;

- по возможности ориентироваться на большее число покупателей с целью уменьшения риска неуплаты одним или несколькими крупными покупателями;

- следить за соотношением дебиторской и кредиторской задолженности: значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных (как правило, дорогостоящих) источников финансирования;

- использовать способ предоставления скидок при досрочной оплате.

Похожие работы

... кредитоспособности предприятия-заёмщика, следует что каждому показателю кредитоспособности установлено предельное нормативное значение в зависимости от категорий заёмщиков. ГЛАВА 2. ОЦЕНКА, АНАЛИЗ И ДИАГНОСТИКА ФИНАНСОВОГО СОСТОЯНИЯ ООО «УРАЛЬСКИЙ ЛЕС» (2005-2007 ГГ) 2.1 Нормативно-правовая, технико-технологическая и финансово экономическая характеристика ООО «Уральский лес» Объектом ...

Оценка, анализ и диагностика финансового состояния предприятия на примере ЗАО "Челяб-МАЗ сервис и К"

... поэтому в июле 2004 году такой комплекс был открыт на автодороге Меридиан в Ленинском районе, который стал визитной карточкой предприятия. 2.2 Анализ статей баланса ЗАО «Челяб-МАЗ сервис и К» В основе оценки финансового состояния предприятия всегда выступает официальная бухгалтерская отчетность. Однако финансисты преобразуют официальную отчетность в более удобные, более информативные формы: ...

... неправильные принципы ее действия; нерациональное использование ресурсов и низкое качество продукции; невысокий уровень менеджмента и маркетинга; несоответствие уровня управленческой и организационной культур предприятия его технологической структуре. 2. Диагностика финансового состояния предприятия ООО «СОЮЗ-К» 2.1 Характеристика предприятия ООО «Союз-К» Предприятие ООО «Союз-К» создано ...

... выплаченных дивидендов). По результатам анализа финансового состояния делаются выводы, на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Форсаж», как его могли бы оценить предприятия-кредиторы, т.е. если бы ООО «Форсаж» выступало предприятием должником. ...

0 комментариев