Навигация

1.1 Методы оценки инвестиций

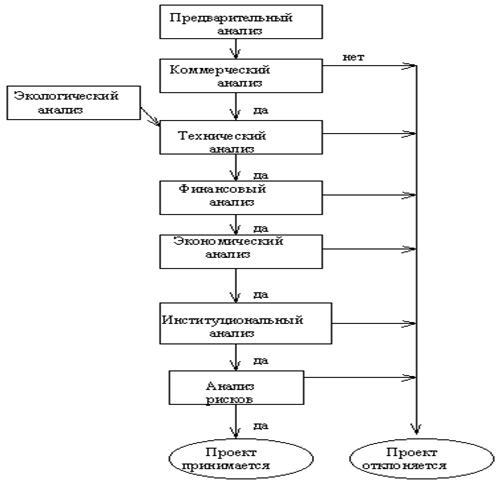

В основе принятия инвестиционных решений лежит оценка инвестиционных качеств предполагаемых объектов инвестирования, которая в соответствии с методикой современного инвестиционного анализа ведется по определенному набору критериальных показателей эффективности. Определение значений показателей эффективности инвестиций позволяет оценить рассматриваемый инвестиционный объект с позиций приемлемости для дальнейшего анализа, произвести сравнительную оценку ряда конкурирующих инвестиционных объектов и их ранжирование, осуществить выбор совокупности инвестиционных проектов, обеспечивающих заданное соотношение эффективности и риска.

Оценка эффективности инвестиций является наиболее ответственным этапом принятия инвестиционного решения, от результатов которого в значительной мере зависит степень реализации цели инвестирования. В свою очередь, объективность и достоверность полученных результатов во многом обусловлены используемыми методами анализа. В связи с этим важно рассмотреть существующие методические подходы к оценке эффективности инвестиций и определить

В экономической теории известны следующие методы оценки инвестиционных проектов в условиях определенности (определенность- эта ситуация, когда нам точно известны величины денежных потоков то проекта, то есть дисперсия равна нулю):

Методы, основанные на применении дисконтирования:

а) метод определения чистой текущей стоимости NPV;

б) метод расчета индекса прибыльности IP;

с) метод расчета внутренней нормы рентабельности IRR;

д) расчет дисконтированного срока окупаемости.

Методы, не использующие дисконтирование (эта группа методов является частным случаем первой группы и рассматривать ее необходимости нет).

1.1.1 Метод NPV

Метод NPV - определение разницы между суммой дисконтированных денежных поступлений от реализации проекта и дисконтированной текущей стоимости всех затрат.

![]()

|

![]() - денежный поток в период t.

- денежный поток в период t.

Иногда можно использовать эквивалентный аннуитет если проекты имеют разную продолжительность:

![]()

Преимущества критериев дисконтирования

• учитывается альтернативная стоимость используемых ресурсов;

• в расчет принимаются реальные денежные потоки, а не условные бухгалтерские величины, т.е. оценка инвестиционных проектов проводится с позиции инвестора и не зависит от учетной политики:

• оценка инвестиционньгх проектов производится исходя из цели обеспечения благосостояния собственника предприятия- акционера.

Недостатки критериев дисконтирования

(проистекают из исходных предположений):

• повышение акционерной стоимости фирмы- не единственная цель предприятия (кроме того, существуют маркетинговые, социальные, научно-технические, психологические и другие цели), следовательно, ограничиваться искючительно финансовыми критериями нельзя: в дополнение к ним в системе контроллинга должны использоваться и другие критерии, оценивающие факторы психологического, социального, научно-технического плана;

• менеджеры не всегда действуют рационально и не всегда стремятся к этому; цели менеджеров не всегда совпадаютс целями фирмы;

•некоторые из используемых ресурсов трудно оценить в денежном выражении (например, такие, как время высококвалифицированных сотрудников).

1.1.2 Метод рентабельности инвестиций

Метод рентабельности инвестиций - расчитывается индекс прибыльности PI.

![]()

Таблица 1 Достоинства и недостатки критерия рентабельности

| • Простота расчета• Соответствие общепринятым методам бухучета и, как следствие доступность исходной информации • Простота для понимания и традиционность использования | Не учитывается стоимость денег во времени Показатель учитывает относительные, а не абсолютные величины (рентабельность может оказаться большой, в то время как прибыль- маленькой) Риск учитывается лишь косвенно (превышение расчетной рентабельности над минимально приемлимой величиной- это "запас", показывающий, на сколько мы имеем право ошибиться) Не учитывается альтернативная стоимостьиспользуемых для проекта ресурсов (денежных, кадровых, информационных и т. д.) Неаддитивность (рентабельность проектане равна сумме величин рентабельности его этапов. |

Похожие работы

... ,86$ в виде процентов по кредиту. 3. Показатели эффективности проекта Основные показатели инвестиционного проекта, к коим несомненно относится проект строительства и последующей продажи квартир в жилом доме по адресу г. Москва, ул. Гарибальди, представлены в таблице 4 (коэффициент дисконтирования принимался 19%). Таблица 4. Показатели эффективности проекта № Показатель эффективности ...

... часть из которых не используется в производственном процессе. Проводился анализ и поиск возможности повышения отдачи от долгосрочных финансовых вложений. 3. Инвестиционный проект строительства жилого дома ОАО СК «Стройком» 3.1 Сущность проекта Цель проекта заключается в строительстве жилого дома. Для финансирования проекта планируется взять кредит в сумме 250 млн. рублей в банке «ВТБ ...

... системы трудовой мотивации и применяемых методов стимулирования труда. Целью данного дипломного исследования был анализ эффективности инвестиционного проекта строительства объекта гражданского назначения (жилого дома в Краснооктябрьском районе г. Волгограда ). Рынок жилья г. Волгограда характеризуется отставанием платежеспособного спроса от предложения, что связано с ростом стоимости ...

... . Заключение В настоящей работе на основе анализа существующей законодательной базы и судебной практики разработаны теоретические и практические положения, направленных на совершенствование гражданско-правового регулирования договора продажи жилых помещений. В этой связи в работе: изучена эволюция российского гражданского законодательства о купле-продаже жилых помещений; изучена система ...

0 комментариев