Навигация

Анализ финансовой устойчивости предприятия

23192

знака

3

таблицы

4

изображения

5. Анализ финансовой устойчивости предприятия

Абсолютные показатели финансовой устойчивости.

Рассчитаем показатели наличия источников формирования запасов

Начало периода:

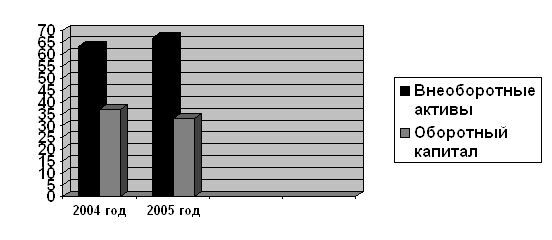

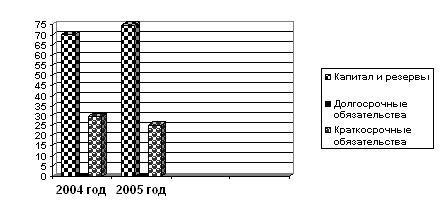

1) Наличие собственных оборотных средств (СОК) =3 раздел-1 раздел

СОК=3022107-2328340=693767 р.

2) Наличие собственных и долгосрочных источников заемного капитала (СиД)=СОК+4 раздел

СиД=693767+1967025=2660792р.

3) Общая величина источников (ОИ)=СиД+краткосрочные заемные средства

2660792+1115066=3775858р.

Рассчитаем показатели обеспеченности запасов источниками их формирования:

![]() СОК-Запасы=693767-1874298=-1180531р.

СОК-Запасы=693767-1874298=-1180531р.

![]() СиД=СиД-Запасы=2660792-1874298=786494р.

СиД=СиД-Запасы=2660792-1874298=786494р.

![]() ОИ=ОИ-Запасы=3775858-1874298=1901560р.

ОИ=ОИ-Запасы=3775858-1874298=1901560р.

Из расчетов видно, что предприятие имеет недостаток собственных источников формирования запасов.

Конец периода

1) Наличие собственных оборотных средств (СОК) =3 раздел-1 раздел

СОК=3485252-3040066=445186р.

2) Наличие собственных и долгосрочных источников заемного капитала (СиД)=СОК+4 раздел

СиД=445186+2483181=2928367р.

3) Общая величина источников (ОИ)=СиД+краткосрочные заемные средства

ОИ=2928367+1487921=4416288р.

Рассчитаем показатели обеспеченности запасов источниками их формирования:

![]() СОК-Запасы=445186-2084863=-1639677р.

СОК-Запасы=445186-2084863=-1639677р.

![]() СиД=СиД-Запасы=2928367-2084863=843504р.

СиД=СиД-Запасы=2928367-2084863=843504р.

![]() ОИ=ОИ-Запасы=4416288-2084863=2331425р.

ОИ=ОИ-Запасы=4416288-2084863=2331425р.

Из расчетов видно, что предприятие и на конец отчетного периода имеет недостаток собственных источников формирования запасов.

Определим тип финансовой устойчивости

Т.к. и на начало периода и на конец периода соблюдается условие![]() ,

, ![]() СиД

СиД![]() ,

,![]() ОИ

ОИ![]() , значит на данном предприятии нормальная финансовая устойчивость.

, значит на данном предприятии нормальная финансовая устойчивость.

Нормальная устойчивость гарантирует оптимальную платежеспособность, когда сроки поступлений и размеры денежных средств, финансовых вложений и ожидаемых срочных поступлений примерно соответствуют срокам погашения и размерам срочных обязательств.

Относительные показатели финансовой устойчивости. Рассчитаем коэффициенты, определяющие состояние оборотных средств.

1) Коэффициент обеспеченности собственным оборотным капиталом

![]() 3 раздел-1 раздел/2 раздел

3 раздел-1 раздел/2 раздел

На начало периода: ![]() 3022107-2328340/4474194=0,155

3022107-2328340/4474194=0,155

На конец периода: ![]() 3485252-3040066/5062868=0,09

3485252-3040066/5062868=0,09

По данным расчетам можно сделать вывод, что оборотные средства предприятия сформированы на начало периода на 15,5% за счет собственных средств и на конец периода лишь на 9%.

2) Коэффициент обеспеченности материальных запасов

![]() 3 раздел-1 раздел/Запасы

3 раздел-1 раздел/Запасы

На начало периода: ![]() 3022107-2328340/1874298=0,37

3022107-2328340/1874298=0,37

На конец периода: ![]() 3485252-3040066/2084863=0,21

3485252-3040066/2084863=0,21

3) Коэффициент маневренности

Он показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Высокие значения коэффициента маневренности положительно характеризуют финансовое состояние. При отсутствии жестко установленных ограничений по этому коэффициенту иногда рекомендуется использовать его значение в размере 0,5, как оптимальное.

![]() 3 раздел-1 раздел/3 раздел

3 раздел-1 раздел/3 раздел

На начало периода: ![]() 3022107-2328340/3022107=0,23

3022107-2328340/3022107=0,23

На конец периода: ![]() 3485252-3040066/3485252=0,13

3485252-3040066/3485252=0,13

23% всех собственных средств на начало периода находится в мобильной форме, и 13% на конец периода. Это может вызвать ухудшение финансового состояния.

Рассчитаем показатели, определяющие состояние основных средств.

1) Индекс постоянного актива

Похожие работы

... запасными частями, и по необходимости специалисты завода выезжают на устранение обнаруженных дефектов. 5 Качество оказываемых услуг и сервисное обслуживание населения Качество – основное направление деятельности ОАО «НефаЗ», оказывающие решение влияет на имидж предприятия, повышение конкурентоспособности продукций. Политика ОАО «НефаЗ» в области качество учитывает усилия руководство и всего ...

... и в 2005 году получило 119887 тыс. руб. прибыли, а это один из самых важных критериев при оценке инвестиционной привлекательности предприятия. 2.2 Анализ управления реальными инвестициями Инвестиционную привлекательность предприятия определяют не только на основании произведенного финансового анализа, но и исходя из сложившейся макроэкономической ситуации и перспектив развития отрасли. ...

... системы поддержки инвестиционной деятельности и формированию инвестиционного климата, а также разработаны инструменты и механизмы государственной поддержки инвестиций. 1. Инвестиционный климат Пермского края Инвестиционная политика Пермского края осуществляется по следующим основным направлениям [7]: · развитие регионального инвестиционного законодательства и нормативно-правовой базы в ...

... 2.1 Отрасли рыночной специализации 2.1.1 Основные показатели деятельности промышленности Республика Татарстан - одна из наиболее развитых в экономическом отношении республик в Российской Федерации. В последние годы Республика Татарстан стабильно занимает: -1 место в Приволжском федеральном округе по объему валового регионального продукта на душу населения (2006 год) (14 место в России); ...

0 комментариев