Основные понятия и опыт проведения маркетинговых исследований

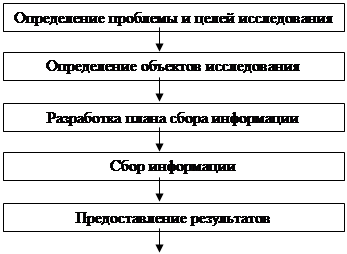

Процесс и методика проведения маркетинговых исследований

Цели, задачи и назначение маркетинговых исследований

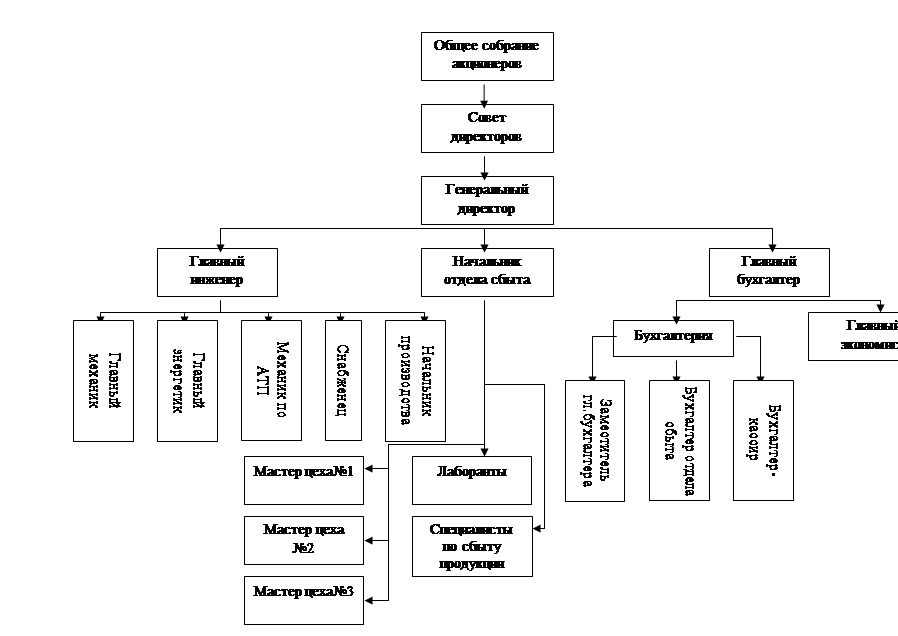

Анализ маркетинговых исследований ОАО «Этанол»

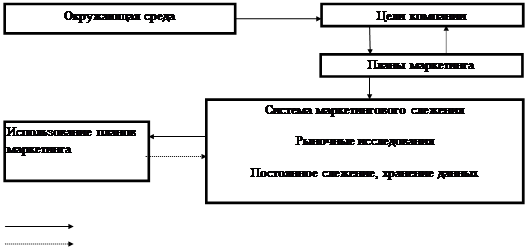

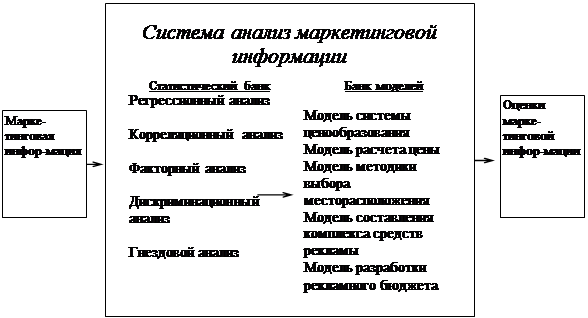

Маркетинговая информационная система ОАО «Этанол»

Исследование маркетинговой деятельности ОАО «Этанол»

Предложения по совершенствованию проведения маркетинговых исследований на ОАО «Этанол»

Рекомендации по совершенствованию маркетинговой деятельности ОАО «Этанол»

Навигация

Исследование маркетинговой деятельности ОАО «Этанол»

Анализ маркетинговых исследований на предприятии

75690

знаков

4

таблицы

6

изображений

2.3 Исследование маркетинговой деятельности ОАО «Этанол»

Для выявления тенденций и описания зависимости воспользуемся стандартными методами статистической обработки информации показателей.

Исходная информация с данными статистической обработки предприятия в таблице 3:

Таблица 3 -Динамика абсолютных показателей деятельности предприятия ОАО «Этанол».

| Показатели | Период исследования | Ср.знач | Q | W | K | ||||

| 1 | 2 | 3 | 4 | Сртемп | |||||

| Q продукции | абс.зн. | 145533 | 108043 | 135090 | 318481 | 176787 | 82943 | 0,469172 | 2,94773 |

| индекс | 1 | 0,74239 | 0,92824 | 2,18837 | 1,2983 | ||||

| Выручка | абс.зн. | 211196 | 284920 | 212260 | 83070 | 197862 | 72700 | 0,367431 | 3,42988 |

| индекс | 1 | 1,34908 | 1,00504 | 0,39333 | 0,73269 | ||||

| Себестои-мость | абс.зн. | 179180 | 24208 | 140025 | 40263 | 95919 | 65417 | 0,682008 | 7,40169 |

| индекс | 1 | 0,1351 | 0,78148 | 0,22471 | 0,60796 | ||||

| Прибыль от реализации продукции | абс.зн. | 32016 | 260712 | 72235 | 42807 | 101943 | 92840 | 0,910709 | 8,14318 |

| индекс | 1 | 8,14318 | 2,25622 | 1,33705 | 1,10166 | ||||

Анализируя таблицу 3: в рассматриваемом периоде среднее значение объема продукции составляла 176787 руб. Рассматриваемый показатель во втором периоде снизился на 26%, в последствии сложилась ярко – выраженная тенденция его роста и в 4-ом периоде. Показатель достигает его максимальной величины. Средний разброс данных от среднего уровня составил 82943 руб. или 47%, что является нестабильностью показателя. Резерв роста объема продукции составил 2,947 раза, т.е. объем продукции мог бы еще увеличиваться.

Однако у показателя выручки сложилось совсем иная тенденция. Во – втором периоде показатель достиг своей максимальной величины, а в 3-ем и в 4-ом периодах заметно его снижение. При этом средний разброс данных составил 72700 руб. или 36,7%. Хотя резерв роста этого показателя составил 3,429 раза. Показатель себестоимости во – втором периоде упал на 86,5% при среднем значении 95919 руб. В третьем периоде он снова возрос на 64,5%, а в 4-ом периоде снова снизился на 55,5%. При этом средний разброс данных составил 65417 руб. или 68%.

Показатель прибыли начинал с третьего периода имел тенденцию к снижению. Его среднее значение составило 101943 руб., но во – втором периоде фирма получила наибольшую прибыль, потому что в этом периоде себестоимость была самой низкой из всех 4-х периодов. Средний разброс данных составил 92840 руб. или 91%. Однако, остается еще очень большой резерв роста (8,143 раза).

Следует также отметить, что фирма реализует не всю продукцию, особенно это видно в 4-ом периоде. Это, может быть следствием того, какую фирма избрала товарную политику, политику распределения или ценообразования.

Во втором периоде удельные текущие затраты равны 0,18 %, что меньше единицы. Это говорит о том, что при таком количестве удельных текущих затрат фирма «Кормчий» получила наибольшую прибыль ( таблиц 2 «Динамика абсолютных показателей деятельности предприятия») и с наименьшей себестоимостью ( таблица 2). Также, еще одним фактором является то, что объем продукции, был выше, чем себестоимость.

В третьем и четвертом периодах удельные текущие затраты также остаются меньше единицы (0,84% и 0,102% соответственно), но в течение этих периодов фирма получала гораздо меньшую прибыль. Это объясняется тем, что возрос, объем продукции и вместе с ним, возросла и себестоимость.

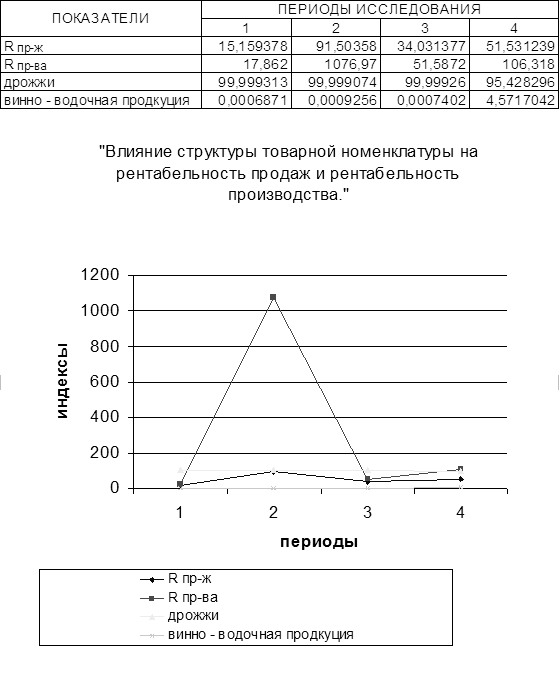

Таблица 4 - Влияние структуры товарной номенклатуры на Rпр-ж и Rпр-ва.

На основе графика можно сделать некоторые выводы.

Наибольшую долю в реализуемой продукции ОАО «Этанол »занимает товарная группа «вино – водочная продукция ». Они приносят постоянный и наибольший доход, чем другая товарная группа. А также группа «дрожжи» влияет на рентабельность продаж и рентабельность производства.

Таким образом, ОАО «Этанол» является одним из лидеров по объему производства и реализации винно-водочных изделий в Орловской области в период с 2006 по 2007 годы является платежеспособным. ОАО «Этанол» Спрос на товарную группу «вино – водочная продукция» продолжался на протяжении всех четырех месяцев. Значит, ОАО «Этанол »выгоднее работать с этой группой, а не с товарной группой «дрожжи».

Похожие работы

... их числу относятся и компании, занимающиеся только сбором маркетинговой информации. Однако стоимость услуг маркетинговых компаний в три – пять раз превышает стоимость других двух подходов к сбору данных.[14] 2 Маркетинговые исследования на предприятии ОАО «Октябрьская швейная фабрика» 2.1 Краткая характеристика предприятия ОАО «Октябрьская швейная фабрика» ОАО «Октябрьская швейная фабрика» ...

... деятельность на предприятии я предлагаю разработать специальную компьютерную программу для того, чтобы данные от маркетинговых исследований учитывались централизованно, и можно было проследить изменение покупательского предпочтения, спроса, цена на продукцию предприятия ОАО «Алексеевская керамика». Это позволит предприятию с более полной точностью отслеживать изменения на рынке производства ...

... . После решения организационных вопросов приступают к проведению маркетинговых исследований. 3.2 Внедрение современных методов сбора и обработки данных Если организация примет решение о создании отдела маркетинговых исследований, то, в качестве современных методов сбора и обработки данных хотелось бы порекомендовать использование Интернет – технологий. Решить проблемы маркетинговых ...

дственные системы нового поколения. Целью данной курсовой работы является рассмотрение маркетинговых исследований на предприятии. 1. Общая характеристика предприятия ТОО «Фрегат» Объектом нашего исследования является ТОО «Фрегат», которое является мясоперерабатывающим предприятием, параллельно осуществляющим реализацию выработанной продукции. Основная часть продукции реализуется в ...

0 комментариев