Навигация

Банковская реформа в России и становление современной банковской системы

63174

знака

1

таблица

0

изображений

В СССР банковская система 90-х годов характеризовалась наличием следующих централизованных государственных структур.

Госбанк СССР с широкой сетью своих учреждений, число которых составляло около 4500 и которые были заняты производственным, расчетным, кассовым и кредитным обслуживанием предприятий и организаций. Госбанк СССР был единым эмисси-онно-кассовым, кредитным и расчетным центром страны. Государственный банк осуществлял все краткосрочные кредитования народного хозяйства (кроме строительных организаций), а также финансирование и долгосрочное кредитование государственных сельскохозяйственных организаций, долгосрочное кредитование колхозов.

Государственный банк проводил кредитное и кассовое планирование. Составление и исполнение кредитного плана производилось на основе народнохозяйственного плана и по мере его выполнения. Кредитный план, в свою очередь, использовался для воздействия на ход выполнения народнохозяйственного плана, для выявления и мобилизации дополнительных внутренних ресурсов в хозяйстве. Кассовый план Госбанка определял размеры его денежных оборотов.

Стройбанк СССР, осуществлявший через свои учреждения, число которых достигало 800, расчетное и долгосрочное кредитное обслуживание предприятий и отраслей капитального строительства. Он обслуживал капитальное строительство всех отраслей, кроме сельского хозяйства. Стройбанк аккумулировал специально выделяемые хозяйственными организациями средства для выполнения плана капиталовложений. За счет этих средств Стройбанк осуществлял безвозвратное финансирование капитального строительства, предоставлял кредиты на строительство, реконструкцию и ремонт и краткосрочные кредиты строительным организациям на образование оборотных средств

Внешторгбанк СССР со своими учреждениями (около 20), который обслуживал юридических лиц, участвующих во внешней торговле, и физических лиц, имевших право на хранение валютных средств Он осуществлял кредитование внешней торговли, проводил валютные операции, проводил расчеты по экспорту и импорту товаров и оказанию услуг

В составе Госбанка СССР находились Гострудсберкассы СССР, выполнявшие через свою сеть, насчитывавшую более 4500 отделений и около 40 000 филиалов, хранение денежных средств населения, расчетное и кассовое обслуживание отдельных категорий юридических лиц Сберегательные кассы обслуживали население по операциям с государственными займами

Такой была банковская система страны накануне реформирования. Банковская реформа в России проводилась в несколько этапов. На первом этапе произошли разукрупнение Государственного банка СССР, реорганизация его деятельности, деятельности Стройбанка СССР и Внешторгбанка СССР. В июле 1987 г. была создана новая система банков, в состав которой вошли: Государственный банк СССР (Госбанк СССР) и 5 специализированных банков - Банк внешнеэкономической деятельности СССР (Внешэкономбанк СССР), Промышленно-строительный банк СССР (Промстройбанк СССР), Агропромышленный банк СССР (Агропромбанк СССР), Банк жилищно-коммунального хозяйства и социального развития СССР (Жилсоцбанк СССР), Банк трудовых сбережений и кредитования населения (Сберегательный банк СССР)

Госбанк СССР был провозглашен главным банком Он выполнял следующие функции управление денежно-кредитной системой страны, координацию всей банковской деятельности, организацию расчетов между банками, организацию и укрепление денежного обращения, кассовое исполнение государственного бюджета, проведение единой валютной политики, определение официального курса иностранных валют по отношению к советскому рублю, аккредитацию в СССР представительств иностранных банков. На Госбанк СССР были возложены разработка кредитного плана в целом по стране, распределение ресурсов и кредитных вложений по специализированным банкам Госбанк должен был осуществлять контроль за работой спецбанков

В задачу Внешэкономбанка СССР входили организация и проведение расчетов по экспортно-импортным и неторговым операциям, кредитование внешнеэкономической деятельности хозяйственных организаций, получивших право выхода на внешний рынок, контроль за исполнением сводного валютного плана, использованием валютных ресурсов страны, ведение операций на международных валютных и кредитных рынках, совершение операций с наличной валютой и валютными ценностями. Данный банк должен был способствовать созданию совместных предприятий, международных объединений и организаций, всемерно содействовать развитию международной кооперации.

Операциями Промстройбанка СССР являлись кредитование основной деятельности, финансирование и кредитование капитальных вложений, расчеты в промышленности, строительстве, на транспорте и в связи, в системе снабженческо-сбытовых и научных организаций Кредитно-расчетное обслуживание хозяйственных организаций данных отраслей стало комплексным - предприятиям, обслуживаемым данным и другими специализированными банками, уже не надо было, как ранее, обращаться в разные банки за получением кредитов отдельно для эксплуатационной деятельности (в систему Госбанка СССР) и для инвестиционной деятельности (в учреждения Стройбанка СССР)

В соответствии с первым этапом реформы Агропромбанк СССР стал осуществлять кредитование основной деятельности, финансирование и кредитование капитальных затрат, расчеты объединений, предприятий и организаций агропромышленного комплекса и потребительской кооперации Агропромышленный комплекс, который включал сельскохозяйственные предприятия (колхозы, совхозы), пищевую промышленность и другие организации, стал самым кредитоемким клиентом - на его долю приходилось более половины всех краткосрочных и 70% долгосрочных кредитов, предоставляемых народному хозяйству В данном банке было сосредоточено обслуживание 1/4 капитальных вложений в народное хозяйство

Жилсоцбанк СССР был призван организовать кредитование основной деятельности, финансирование и кредитование капитальных затрат, расчеты в жилищно-коммунальном хозяйстве, государственной торговле, бытовом обслуживании, легкой и местной промышленности, в местном хозяйстве, а также в сфере кооперативной и индивидуальной трудовой деятельности. Деятельность данного банка была направлена на стимулирование через денежные и кредитные отношения программы жилищного строительства, производства товаров народного потребления, развития коммунального хозяйства и сферы услуг населению, объектов социально-культурного назначения (школ, больниц, пансионатов, клубов и др.), кооперативной и индивидуальной трудовой деятельности

Задача Сберегательного банка СССР состояла в том, чтобы осуществлять расчеты и кассовое обслуживание населения (в случае необходимости - также предприятий и учреждений), обеспечивать распространение и погашение облигаций государственных займов, кредитование потребительских нужд граждан Данный банк, созданный на базе широкой сети сберегательных касс, был призван внедрять прогрессивные ф9рмы расчетов и кредитования населения, коренным образом улучшить обслуживание населения как по месту их работы, так и по месту жительства.

Подобная структура банковской системы складывалась под влиянием общей структуры управления народным хозяйством В соответствии с основными направлениями радикальной экономической реформы при перестройке управления экономикой в стране было создано 7 комплексов, в том числе 5 комплексов, связанных с промышленностью и строительством (топливно-энергетический, машиностроительный, металлургический, химико-лесной и строительный комплексы), а также аграрно-промышленный и социальный комплексы. Промстройбанк стал взаимодействовать со строительным и промышленными комплексами, Агропромбанк стал обслуживать интересы агропромышленного комплекса и, наконец, Жилсоцбанк - потребности социального комплекса. Каждый тип народнохозяйственного комплекса получил как бы поддержку в виде специального банка, осуществляющего его кредитно-расчетное обслуживание.

В первый период реформы помимо банков государственного происхождения в стране начала формироваться сеть акционерных и кооперативных коммерческих банков. Идея децентрализации банковской системы получила свою реализацию на практике Вместо трех банков в стране стали работать шесть банков государственного типа, впервые было разрешено создание самостоятельных коммерческих кредитных учреждений Значение проведенной децентрализации, однако, было относительным, по-прежнему централизм доминировал Специализированные банки напоминали те же ба” ^овские министерства, только размером поменьше. Управление все так же осуществлялось из центра (сверху вниз) Экономически Правление специализированного банка было зависимо от Правления Госбанка СССР, который, как и раньше, забирал ресурсы, собранные низовыми периферийными специализированными банками, и на платной основе наделял ими то или иное специализированное кредитное "министерство". Логиг ка централизованного управления еще какое-то время была живучей. Ни Правление Госбанка, ни правления специализированных банков не были заинтересованы в передаче власти местным органам, командный стиль продолжал сохраняться.

Наиболее существенный недостаток проведенных в банковской сфере преобразований состоял в том, что они не привели к радикальному изменению содержания, стиля и методов банковской работы, усилению экономических методов влияния на экономику Несмотря на перестройку банков, в их деятельности реально почти ничего не изменилось Инициатива банков по-прежнему оставалась на низком уровне.

Главная причина неудачи банковской реформы на этом этапе состояла в том, что она проводилась в условиях, когда в стране не были еще созданы достаточно общие экономические предпосылки для эффективной работы. Известно, что перестройка управления советской экономикой началась с принятия Закона СССР "О государственном предприятии (объединении)" от 30 июня 1987 г., а также последовавших вслед за ним различных постановлений о перестройке важнейших структур - Госплана СССР, Государственного комитета СССР по науке и технике, Госснаба СССР, Министерства финансов СССР, Государственного комитета по ценам. Государственного комитета СССР по труду и социальным вопросам, банков, статистики, министерств и ведомств сферы материального производства и республиканских органов управления. Исходным звеном перестройки оставался при этом Закон о государственном предприятии (объединении). Два года работы предприятий показали, что в народном хозяйстве не были созданы должные экономические стимулы, в экономике ие удалось преодолеть торможения темпов экономического роста и повышения эффективности общественного производства Экономия общественных затрат не стала повсеместным решающим фактором интенсификации. Иными словами, экономика предприятия не стала тем "локомотивом", который вывел бы народное хозяйство в целом на новый качественно более высокий уровень Реформа банков, как и других блоков хозяйственного механизма, легла по-прежнему на недостаточно развитый хозрасчет, затратный механизм, старые цены, слабую хозяйственную активность предприятий. В этих условиях банки не могли развернуть свою работу в полном объеме, ибо коммерческие тенденции в хозяйстве слабо проявляли себя, не исходили из существа экономического механизма в целом

К тому же в эти годы нарастало ослабление финансовой базы государства и предприятий Государственный бюджет страны в 1988-1990 гг. был сведен с большим дефицитом. Так, в 1989 г. бюджетный дефицит составил 92 млрд. руб., в 1990 г. -59 млрд руб. Безусловно, это не могло не сказаться на кредите, давление на который как источник удовлетворения потребности страны и предприятий в денежных ресурсах существенно увеличилось. Из народного хозяйства кредиты стали перекочевывать в покрытие бюджетных потребностей. Положение усугублялось тем, что доходы и расходы населения также не были сбалансированы, рост денежной массы опережал темп роста товарооборота и услуг, оказываемых населению. Все это неизбежно вызвало инфляцию, а значит, и девальвацию ссудного фонда, снижение эффективности его использования, что усугубляло и без того сложное положение банков. Немаловажное значение в снижении эффективности банковской реформы имело ” то, что к ее началу не было полного осмысления роли банка в экономической реформе в целом. Концепция перестройки кредитной системы во многом еще носила отпечаток старых представлений о монополии Государственного банка, о преувеличенных его возможностях в управлении экономикой.

Однако главная причина, вследствие которой созданная в 80-е годы банковская система не дала существенных положительных результатов, состояла в том, что эта система явно не отвечала задачам, возникшим в развивающихся товарно-денежных отношениях. Появилась необходимость дальнейшего ее преобразования в направлении создания двухуровневой системы, соответствующей требованиям рыночной экономики.

Тем не менее в результате проведения этого этапа банковской реформы совершенно определенно обозначились и позитивные результаты. К их числу необходимо отнести наметившийся переход к новому типу банковской системы: попытка разделения эмиссионной и кредитной функций Государственного банка. К числу позитивных сторон реформы следует также отнести и образование коммерческих банков, что означало не только подрыв централизма в управлении банковской сферой, но и ликвидацию монопольного права государства на создание банковских структур. В целом можно сказать, что первый этап банковской реформы, несмотря на явные просчеты, обозначил построение банковской системы по пути развитых западных стран. В реформе банковской системы были, однако, и другие, положитсльтале сторойы. К лучшему металл кредитный механизм. Наряду с банковским кредитом пробивал себе дорогу коммерческий кредит. Постепенно возникали новые формы обслуживания клиентов: факторинг, лизинговые операции. Параллельно с новыми банками в стране начали более активно формироваться другие рыночные структуры: биржи, всевозможные посреднические организации, производственные ассоциации и совместные предприятия. Постепенно вызревали условия для дальнейшей модернизации или трансформации банковской системы.

Необходимость более глубокой реформы банковского дела была вызвана условиями развивающегося рынка, требующими внедрения в широкую практику нового порядка управления денежно-кредитными отношениями, введения рыночных, коммерческих отношений между банками и клиентурой. Необходима была банковская система, адекватная развивающимся рыночным отношениям. В связи с этим было принято решение о создании в России двухуровневой банковской системы, на верхнем уровне которой находится Центральный банк России, а на втором - широкая сеть коммерческих банков. На верхнем уровне должны решаться вопросы проведения политики государства в области денежного обращения и кредита. В связи с этим Центральный банк России, как правило, освобождался от операций с клиентурой и начинал осуществлять операции с коммерческими банками. Необходим был следующий шаг в сторону более глубокого преобразования банковского дела в стране.

Второй период банковской реформы начался с принятия в декабре 1990 г. Верховным Советом СССР закона "О Государственном банке СССР" и закона "О банках и банковской деятельности". Одновременно с данными законами принимаются республиканские законы, в том числе Закон РСФСР "О Центральном банке РСФСР" и закон "О банках и банковской деятельности в РСФСР". За многие годы впервые, таким образом, деятельность банков получила законодательную основу. Банки были объявлены самостоятельными юридическими лицами, экономически самостоятельными учреждениями, не несущими ответственности по обязательствам государства (так же как и государство не отвечает по обязательствам банков). Начали закладываться институциональные основы новой банковской системы.

Государственный банк СССР, центральные банки республик были выведены из подчинения соответственно Совета Министров СССР и советов министров республик, стали подотчетными Верховным Советам, независимыми от исполнительных и распорядительных органов государственной власти. Были определены уставные капиталы и различные целевые фонды. В соответствии с законом Центральный банк России, к примеру, создает страховой фонд за счет обязательных отчислений банков. Законы об эмиссионных банках содержали и другие важные особенности. К примеру, по законодательству РСФСР было запрещено использование эмиссии денег непосредственно для финансирования дефицита государственного бюджета РСФСР. Банк России объявляется органом денежно-кредитного регулирования экономики республики, объема и структуры денежной массы в обращении. Денежно-кредитное регулирование экономики РСФСР осуществлялось Банком России путем определения норм обязательных резервов, учетных ставок по кредитам, установления экономических нормативов для банков, проведения операций с ценными бумагами. Особенности новых законов состояли и в том, что они разрешали рефинансирование Банком России деловых банков путем предоставления им краткосрочных кредитов по определенной учетной ставке. Определялись другие важные задачи Центрального банка: перечень операций с банками, регулирование курса рубля к денежным единицам иностранных государств, управление официальными золотовалютными резервами РСФСР, выдача лицензий (разрешения) на проведение операций в иностранной валюте, выдача лицензий на открытие представительств иностранных банков и иных финансово-кредитных организаций на территории РСФСР.

В соответствии с законодательством РСФСР впервые были определены экономические нормативы, устанавливаемые Банком России для других банков. К их числу были отнесены следующие экономические нормативы:

минимальный размер уставного капитала;

предельное соотношение между размером уставного капитала банка и суммой его активов с учетом оценки риска;

показатели ликвидности баланса;

минимальный размер обязательных резервов, депонируемых в Банке России;

максимальный размер риска на одного заемщика;

ограничения размеров валютного и курсового рисков;

ограничения использования привлеченных депозитов для приобретения акций юридических лиц.

Согласно закону Банк России должен осуществлять надзор за деятельностью банков, в том числе за соблюдением банками установленных им экономических нормативов. Примерно такие же задачи эмиссионных банков были определены и законодательством других независимых республик, а также законом "О Государственном банке СССР".

Второй этап банковской реформы дал необходимый импульс и для развития второго звена банковской системы - коммерческих банков. Вышедший закон "О банках и банковской деятельности в РСФСР" положил конец деятельности специализированных банков, которые, просуществовав более трех лет, так и не смогли внести в свою работу качественно новых изменений. Вместо специализированных банков был взят курс на создание коммерческих банков. Собственно, коммерческие банки были уже созданы ранее, они работали параллельно со специализированными банками. На начало 1991 г. численность коммерческих банков составила 1357, а число их филиалов - 2293.

Согласно законам о банках и банковской деятельности все банки трансформировались в акционерные коммерческие банки, их уставный капитал мог формироваться из средств не менее трех участников банка Участниками банка могли при этом стать как юридические, так и физические лица (кроме Советов народных депутатов всех уровней и их исполнительных органов, политических организаций, специализированных общественных фондов). Чрезвычайно важно также и то, что закон "О банках и банковской деятельности в РСФСР" допускал возможность образования банка на основе любой формы собственности (в том числе с привлечением иностранного капитала). Это означало, что снова после долгих десятилетий в России допускалось функционирование частного сектора в банковской сфере Закон регулировал порядок открытия и прекращения деятельности банков, в том числе лицензирование их деятельности, регистрации, открытия банками филиалов и представительств, обеспечение финансовой стабильности банка. Особое место в законе было отведено отношениям между банками и обслуживанию банками клиентуры, их внешнеэкономической деятельности.

Реформа на втором периоде подвела черту начавшемуся процессу создания двухуровневой банковской системы Эмиссионные банки выделились в самостоятельное звено в виде центральных (государственных) республиканских банков, коммерческие банки образовали второе звено банковской системы, взяв на себя функции кредитно-расчетного обслуживания предприятий и населения.

По своей форме банковская система существовавшего тоща Союза была, таким образом, трансформирована в структуру нового типа, имеющую значительное сходство с принятой в мировой практике

Важнейшей особенностью данного периода банковской реформы стала дальнейшая децентрализация банковской системы Правления Промстройбанка, Агропромбанка и Жилсоцбанка союзного и российского уровней упразднялись, их низовые структуры преобразовывались в самостоятельные и межрегиональные коммерческие банки

В интересах упразднения монополизма в банковской сфере в это время проводилась политика по сдерживанию создания чрезмерно крупных банковских структур - банков-гигантов. К сожалению, в полной мере это сделать не удалось По состоянию на 1 июля 1991 г. на базе бывших правлений отраслевых банков функционировали Агропромбанк (Москва) с оплаченным уставным капиталом в сумме 4,6 млрд руб, "Украина" (Киев), оплаченный капитал - 1174 млн руб, Мосбизнесбанк (Москва), оплаченный капитал 538 млн руб, впоследствии к ним присоединился Россельхозбанк (Москва) с капиталом 1,5 млрд. руб Конечно, это были уже не те союзные специализированные банки, охватывающие капиталы всех подчиненных им структур, от них прежде всего отделились некоторые республиканские кредитные учреждения, а внутри России значительная часть региональных банков стали автономными И тем не менее капиталы самых крупных шести банковских гигантов г. Москвы были почти в 1,4 раза больше капитала других банков, входящих в число 50 крупных банков бывшего Союза

Разумеется, деятельность бывших специализированных банков с новыми названиями на первых порах была далека от деятельности подлинных коммерческих банков, по-прежнему им не хватало опыта, знаний, уровень автоматизации был незначительным К данным банкам, как и прежде, была "прикована" нерентабельная клиентура, их экономическая поддержка со стороны государства была не отработана, коммерческие банки, обслуживая данную клиентуру, выполняя невыгодные для себя операции, по существу оставались банками, слабыми в коммерческом отношении И тем не менее сформировавшуюся сеть кредитных учреждений уже нельзя было назвать прежними банками Несмотря на медленный процесс изменения к лучшему, коммерциализация банковской деятельности как важнейшая задача банковской реформы на ее втором этапе постепенно находила свои формы реализации Торговля ресурсами, межбанковские кредиты, платность ресурсов, получаемых в порядке временного заимствования от Центрального банка, работа на собственных и привлеченных ресурсах неизбежно приводили к новой экономической ситуации, заставляющей банки менять стиль и методы своей деятельности.

В 1991 г продолжался процесс разгосударствления банковской системы. Хотя в скрытой форме многие из банков продолжали оставаться государственными, ибо их капитал складывался из ресурсов прежних отраслевых министерств, государственных объединений, государственных предприятий и банков, тем не менее постепенно по мере акционирования экономических агентов они все более приобретали акционерные черты Этот процесс ещё более оживился в конце 1991 г, когда ряд банков объявил о выпуске своих акций Акционерами банка, таким образом, становились не только юридические, но и физические лица Акционирование банковской системы получило импульс для развития, оно стало более демократичным, а сами банки приступили, наконец,в более массовом порядке к выпуску и продаже своих акций.

Новое продолжение реформа банковской системы получила в результате распада Советского Союза и образования Содружества Независимых Государств Ликвидация государственных союзных структур (министерств^ ведомств, комитетов) неизбежно привела к упразднению Государственного банка СССР, автономности эмиссионных банков суверенных республик Госбанк ССС^ прекратил свое существование, эмиссионное дело перешло полностью к Центральному банку РСФСР. России предстояло войти в третий период банковской реформы, направленной на координацию денежной политики, преодоление инфляции, подготовку денежных реформ и укрепление позиций коммерческих банков

Таким образом, банковская реформа, начавшаяся с середины 1987 г., привела к принципиальным коренным преобразованиям банковской системы и превращению ее в структуру нового типа За годы реформы произошли следующие преобразования.

1) ликвидация государственной монополии на банковское дело После долгого перерыва право на создание банков получили различные экономические агенты - юридические и физические лица,

2) переход к формированию двухуровневой банковской системы, принятой в мире, при которой на первом уровне сосредоточивается эмиссионное дело (ЦБ России), на втором - функционируют коммерческие банки, обслуживающие потребности предприятий и населения;

3) перевод деятельности банков на законодательную основу: выходят законы, определяющие задачи и регламентирующие деятельность как Центрального банка России, так и коммерческих банков Эмиссионный банк выводится при этом из подчинения исполнительной власти и передается в ведение законодательной власти;

4) децентрализация управления банковской сферой Вместо Государственного банка СССР с его централизованной системой управления кредитными ресурсами, а затем правлений специализированных банков (Промстройбанка СССР, Агропромбанка СССР и Жилсоцбанка СССР) с вертикальной схемой управления создана сеть коммерческих банков, выступающих в качестве самостоятельных юридических лиц;

5) акционирование банковского капитала, формирование банков на базе многообразных типов собственности, в том числе частного капитала. Разгосударствление собственности на банковский капитал породило сеть кредитных учреждений, адекватную типам собственности в стране;

6) коммерциализация банковского дела. Главным принципом деятельности коммерческого банка становится получение прибыли, развитие рыночной мотивации в работе кредитных учреждений, сферы услуг и качества обслуживания клиентов;

7) изменения в рыночных структурах, сопутствующих банковскому бизнесу. Наряду с банками в стране начали активно функционировать биржи, появились всевозможные посреднические организации, аудиторские фирмы и страховые компании, к лучшему менялась система кредитования предприятий. Сложившаяся в то время банковская система России вместе с тем имела еще недостроенное "здание". Можно сказать, что пока был создан определенный каркас нового банковского комплекса, впереди, предстояла значительная работа по модернизации содержания, стиля и методов банковского обслуживания, были необходимы значительные усилия по стабилизации денежного обращения, повышению роли кредитной системы в развитии экономики.

Можно утверждать, что в течение 1992-1995 гг. происходил бурный экстенсивный рост банковской системы России. В 1996 г. началась и продолжается в настоящее время стадия качественной ее эволюции.

В России начали действовать самые разнообразные банки. Их можно классифицировать прежде всего по признаку собственности. Хотя монополия государства на банковское дело была ликвидирована, тем не менее она сохранилась в системах Центрального банка. Сберегательного банка, Внешторгбанка, Промстройбанка и других банков, где признак государственности с позиции собственности на банковский капитал является основополагающим. Исходным в деятельности таких банков является ее подчиненность государственным национальным интересам.

На базе государственной собственности функционируют и другие банки, учредителями которых явились отраслевые министерства и ведомства. Среди них Нефтехимбанк, Нефтегазстройбанк, Рыбхозбанк, Связь-банк, Химбанк, Автобанк, Аэрофлот, Коопбанк Центросоюза и др. Особенность данных банков состоит в том, что их стартовый капитал не являлся единственным капиталом, скорее всего, он выступал как акционерный капитал, поскольку мог включать другие части, относящиеся к другим формам собственности. Это, однако, не мешает данным банкам оставаться в определенной степени государственными, содействовать развитию предприятий соответствующей отрасли народного хозяйства.

Наиболее распространенной формой собственности в современном банковском деле России является акционерная форма. Акционерами коммерческого банка обычно выступают как юридические, так и физические лица. Уставный капитал таких банков неодинаков. Для коммерческих банков, действующих в качестве обществ с ограниченной ответственностью либо акционерных обществ закрытого типа, минимальный раз-"мер уставного капитала в те годы был определен в сумме 5,0 млн. руб., для коммерческих банков, действующих в виде акционерных обществ открытого типа, - в сумме 25,0 млн. руб. Количество коммерческих банков быстро возрастает.

Данные, характеризующие некоторые стороны деятельности коммерческих банков, приведены в табл. 20.1.

Таблица 20.1

Основные показатели деятельности коммерческих банков России

| Показатели | 01.01.94 г. | 01.01.95 г. | 01.01.96г. | 01.01.97 г. | 01.01.98 г. |

| Количество зарегистрированных кредитных организаций | 2019 | 2517 | 2295 | 2030 | 1697 |

| Общее количество филиалов кредитных организаций | 4539 | 5486 | 5581 | 5131 | 6353 |

| Количество банков, получивших лицензию: валютную | 770 | 780 | 782 | \ 687 | |

| Генеральную | 242 | 272 | 291 | 262 | |

| на проведение операций с драгоценными металлами | 78 | 105 | 95 | 76 | |

| Общая сумма объявленных уставных фондов, млрд. руб. | 968,0 | 4396,8 | 534061,8 | 468523,1 | |

| Сводный баланс банков (брутто), млрд. руб. | 110466 | 322455 | 534061 | 468523 |

Динамика численности банков до 1995 г. свидетельствует об их неуклонном росте. Если на начало 1989 г. в целом по СССР насчитывалось всего 43 коммерческих банка, на начало 1990 г. - 224, то к началу 1991 г. их было уже 1357, а на 1 января 1995 г. было зарегистрировано 2517 коммерческих банков и 5486 филиалов. Мировая банкой екая история не знает аналога тому, что произошло в России. За кратчайший с точю-зрения истории срок (с 1988 по 1995 г.) возникло более 2500 самостоятельных банков. В США для создания 1000 банков потребовалось около 80 лет1. По числу банков в расчете на 1 млн. граждан Россия обогнала Англию и Японию, существенно уступая Германии и США. Кстати, в Америке, которая сравнима с Россией по территориальным параметрам, насчитывается 13,5 тыс. банков, имеющих 50 тыс. филиалов. При этом сами американцы считают свою банковскую систему оптимальной.

Одновременно происходили крупные структурные изменения в системе коммерческих банков: уменьшалось число банков с небольшим объявленным уставным фондом (до 500 млн. руб.) и, напротив, увеличивалось число банков с крупным уставным фондом. Так, доля банков с уставным капиталом от 5 млрд. до 20 млрд. руб. составила на 1 декабря 1997 г. 35,4%. Уставный фонд 272 банков (15,8%) превышал 20 млрд. руб., в том числе у 189 банков (11%) он превышал 30 млрд. руб. Наблюдается, таким образом, процесс стратификации (расслоения) коммерческих банков, когда выделяется, с одной стороны, небольшая группа мощных банков, а с другой, - узкая прослойка средних банков и большое количество малых банков с недостаточным капиталом. Именно небольшие банки в определенном смысле цементировали экономику России, особенно в отдаленных ее регионах, куда не дотягиваются "руки" крупных кредитных предприятий. Крупные банки имеют 400 филиалов (без учета филиалов Сбербанка), а административных районов в Российской Федерации - около 2 тыс. Ясно, что только малые и средние банки могут заполнить пустующие ниши, стать финансовой опорой развивающегося на периферии малого бизнеса.

Одной из характерных особенностей банковской системы России является неравномерность размещения банковских учреждений (банков и их филиалов) по территории страны. Прежде всего, заметна их концентрация в Москве, где на начало 1998 г. из 1697 кредитных организаций было сосредоточено 706, или более 40% всех коммерческих банков страны. На Центральный экономический район в целом приходится 48,5% коммерческих банков. Лидером по количеству коммерческих банков является также Северный Кавказ, в 10 раз опережающий находящийся в аутсайдерах Центральночерноземный район1.

На другом полюсе по числу коммерческих банков находятся прежде всего почти все автономные округа Крайнего Севера. Менее чем по 10 коммерческих банков зарегистрировано в ряде областей европейской части России.

Что касается географии банковских филиалов, то в целом она повторяет картину размещения собственно коммерческих банков. Более 100 банковских филиалов зарегистрировано в республиках Татарстан, Дагестан, Башкортостан, в Краснодарском, Алтайском и Красноярском краях, в Нижегородской, Воронежской, Самарской, Ростовской, Свердловской, Челябинской и Иркутской областях. В то же время число банковских филиалов было относительно невелико в республиках Мордовии и Марий Эл, Камчатской, Магаданской и Сахалинской областях. В некоторых российских регионах число банков сократилось до нескольких единиц. Эти районы контролируются банками республиканских центров или других регионов (как правило, Москвы).

Необходимо подчеркнуть, что в неблагоприятных в целом для развития коммерческих банков условиях 1995-1997 гг. (спад производства в реальном секторе экономики, инфляция, рост убыточности предприятий, обвальное нарастание неплатежей, участившиеся факты невозврата кредитов и др.), что ставит всю деятельность банков на грань предельного риска, многие российские банки в поисках стабильности выработали определенные меры, реализуя которые они пытались минимизировать потери от инфляционного обесценения активов, обеспечить более устойчивое финансовое состояние. Назовем основные из них.

Прежде всего, это сотрудничество банков с крупными организационными структурами: концернами, ассоциациями, научно-производственными объединениями, крупными промышленными акционерными обществами. Банки стремятся найти себе таких партнеров, которые обеспечивают гарантированные кредитные ресурсы и рынок кредитов. Таким образом создаются финансово-промышленные группы. Элементом стратегии ряда коммерческих банков стало стремление войти не в одну, а в несколько организационных структур, предпочитая те из них, которые располагают значительными объемами бюджетного финансирования, остродефицитной продукцией на рынке товаров народного потребления, экспортными ресурсами и валютной выручкой.

В практике деятельности банков все большее распространение получают различные варианты использования банка в крупной организационной структуре, когда он становится кредитно-расчетным центром либо центром холдинговой структуры, держателем пакетов акций, необходимых для контроля за деятельностью входящих в него единиц. Банк берет на себя выполнение ряда внутренних управленческих функций объединения, выступает центром ассоциации предприятий ^ крупнейших контрагентов объединения и т.д.

Некоторые банки стремятся окружить себя дочерними предприятиями. Часто банк выступает соучредителем нескольких десятков юридических лиц, а также их ассоциаций Учреждение предприятий многоотраслевого характера позволяет банкам обойти запрещения заниматься тем или иным видом деятельности, снимает их риски, связанные с небанковскими операциями. Создание таких предприятий способствует формированию банками в своем штате многоотраслевых структурных подразделений и по мере наращивания их операций преобразованию в самостоятельные юридические лица (факторинговые, лизинговые предприятия, консультационные фирмы, брокерские фирмы по операциям с ценными бумагами и т.п.). Кроме повышения прибыльности банка, снижения и диверсификации рисков, такие ассоциативные структуры вокруг банка создают дополнительные каналы привлечения кредитных ресурсов.

Получает распространение практика создания вокруг банка буферных финансовых институтов. Один из вариантов стратегии коммерческого банка - быстрое развитие филиальной сети в регионах, имеющих избыток или относительно дешевые кредитные ресурсы, а также создание системы участия (например, обмен между столичными и региональными банками паями, что создает при равенстве паев и неравенстве уставных фондов неравные возможности влияния). Некоторые банки стали объявлять себя "банковскими объединениями", "финансовыми группами", выбрав экспансионистскую политику поведения на рынке. Другим вариантом буферной стратегии является учреждение вокруг коммерческого банка различных целевых общественных и благотворительных фондов, которые выполняют роль каналов привлечения дополнительных кредитных ресурсов. При этом инициаторами и одними из учредителей фондов выступают сами банки, стремясь стать основными держателями их средств и счетов. Новой экономически выгодной политикой для коммерческих банков стало участие в учреждении различных сообществ совместного инвестирования (инвестиционных и финансовых компаний, инвестиционных фондов, пенсионных фондов и т.п.) и окружение ими банков для создания дополнительных каналов привлечения кредитных ресурсов, снижения и диверсификации рисков.

Все шире входит в практику сотрудничество банков с органами власти и общественными организациями. Ресурсы правительств регионов, общественных организаций становятся одним из важнейших элементов уставной и депозитной базы коммерческих банков В эти банки идет прилив капитала как непосредственно, напрямую, так и через счета третьих юридических лиц. В практике известны случаи заключения банками договоров о сотрудничестве с республиканскими и местными властями, обеспечивающих им особые и льготные условия деятельности.

Ряд коммерческих банков выбрали для себя стратегию быстрой универсализации, хотя первоначально являлись узкоспециализированными. В рамках политики универсализации многие новые банки, для того чтобы выжить, осознанно проходили четыре этапа развития операций. Первый этап - начальный, "ростовщический", когда основная деятельность заключалась в привлечении депозитов и размещении их в ссуды. На втором этапе депозитно-ссудные операции дополнялись расчетно-кассовыми. На третьем этапе в развитие всего спектра операций коммерческого рынка банк создавал разветвленную внутреннюю организационную структуру. Наконец, на четвертом этапе банк начинает проводить внешнеэкономические операции, осуществлять первые сделки с ценными бумагами, создавать филиальную сеть и выделять специализированные структурные подразделения в дочерние предприятия. В последующем, при благоприятном стечении обстоятельств, такое развитие может привести к созданию кредитного банковского объединения.

Началось быстрое развитие нетрадиционных операций, направленных на всемерную диверсификацию услуг, предоставляемых банками клиентам. Это прежде всего операции с ценными бумагами, управление имуществом по поручению, выполнение по поручению операций, относящихся к внутренней компетенции клиента, - ведение бухгалтерского учета, кассового и финансового хозяйства, осуществление планово-финансовых и других управленческих функций. Одновременно более активными стали специализированные банки, создание которых связано с появлением новых видов рынков в России и инициативой коммерческих структур, действующих на этих рынках. Речь идет о биржевых, ипотечных, страховых, муниципальных и других банках, осуществляющих кредитно-расчетное и иное обслуживание соответствующих операций и предприятий.

Все более расширяющейся практикой становятся переключение части денежных активов банка на вложения в реальное имущество, увеличение доли в активах банков вложений в недвижимость, интеллектуальную собственность, права пользования, предметы искусства и т.д. Неприбыльность таких вложений преодолевается передачей объектов собственности в аренду, рекламными результатами этих акций либо последующей перепродажей по ценам, превышающим стоимость покупки, что предохраняет активы от инфляционного обесценения. Тем же задачам служат расширение валютных оборотов в коммерческих банках и увеличение доли активов в иностранной валюте, трансформация их в валютную форму из рублевой.

Все более интенсивное развитие получает фондовое направление банковской деятельности. Банки стали увеличивать долю своих активов, вложенных в предприятия и Организации, которые обеспечивают сохранность банковского капитала в условиях инфляции, а также дают возможность доступа к дополнительным материальным ресурсам, имуществу, правам пользования. В частности, речь идет о таких ценных бумагах, как акции крупных приватизируемых предприятий, имеющих известное имя и продукцию, обеспеченную спросом

Коммерческие банки находили и другие возможности активизации своей деятельности с целью достижения более устойчивого финансового состояния. /

Подводя итоги развития банковской системы за годы коренного реформирования общественно-экономического строя страны до 1998 г., можно утверждать, что в нашей стране начала формироваться банковская система, которая строилась на тех же принципах, что и в странах с развитой рыночной экономикой. Российские коммерческие банки, провдя период становления, превратились в мощные финансовые структуры и стали играть важную роль в сложных процессах преобразования общества и экономики. В эти годы заметно выросли капиталы банков, создана серьезная материальная база, внедрены международные технологии и стандарты, подготовлены квалифицированные специалисты. Значительные капиталы, активное участие в приватизации наиболее перспективных предприятий и секторов экономики, разнообразная коммерческая и инвестиционная деятельность, тесное взаимодействие с различными структурами власти -вот далеко не полный перечень факторов, обусловливающих серьезное влияние сравнительно молодых российских банков на экономическую жизнь страны. Безусловно, в работе банков были и определенные недостатки: в менеджменте, в кредитной политике, в работе с персоналом и т.д. Однако это были в основном издержки быстрого роста, и банковская система была способна и готова со временем их устранить, ориентируясь на международные стандарты и правила. Однако августовский финансовый кризис 1998 г. нанес серьезный разрушительный удар по российской банковской системе.

Похожие работы

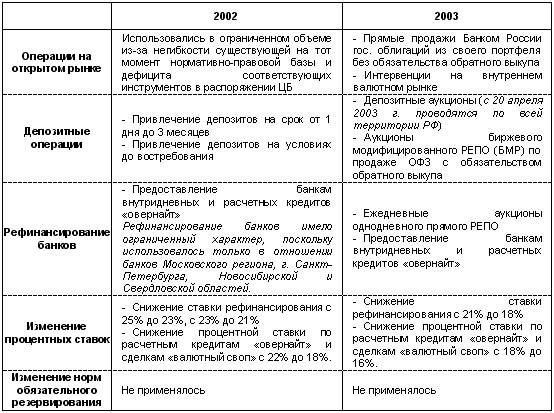

... в составах директоров банков, среди контролеров и менеджеров. Важным методом регулирования банковской деятельности является использование консолидированных счетов. 3.2. Совершенствование российской кредитной системы В 2005 году усилия Банка России направлены на формирование более гибкой системы используемых инструментов денежно-кредитной политики, адекватной изменениям макроэкономической ...

... Германии. 7. Центральный банк Японии. 8. Центральный банк Канады. 9. Центральный банк Италии. Рекомендуемая литература: 1. Жуков Е.Ф. Деньги, кредит, банки.– М.:ЮНИТИ. – 2003. -С. 466-566. 2. Основы банковского дела. Под ред. О.Г. Семенюта. -Ростов-на-Дону: Феникс. -2001. -С. 183-189. 3. Жуков Е.Ф. Общая теория денег и кредита.–М.:Банки и биржи. –2003. –С.158- ...

... отечественных экономистов Н.Шмелева, В.В.Шемятенкова, Р.Манделла. Цель курсовой работы - проанализировать современную денежную систему в России и ее перспективы в рыночных отношениях. Данная цель реализуется в работе на основе решения следующих задач: раскрыть понятие, типы и элементы денежной системы в экономической теории; описать товарные и металлические денежные системы, их классификацию; ...

... в любое время. Открывались и условные текущие счета, выдача денег с которых производилась с уведомлением об изъятии за 5-7 дней. После Октябрьской революции 1917 г. банковская система страны подверглась существенным преобразованиям. Их содержание и направленность определялись идеологическими и экономическими концепциями партии большевиков. Одним из решающих элементов воззрений большевиков был ...

0 комментариев