Теоретические аспекты экономики природопользования

Экономический механизм комплексного использования природных ресурсов

Инвестиции в нефтедобыче

Эколого-экономические проблемы и природоохранные мероприятия в нефтегазовой отрасли Республики Казахстан

Оптимизация природной среды эколого-экономической ситуации в регионах Казахстана

Оценка ущерба объектам гидросферы при авариях на промысловых нефтепроводах

Перспективы развития нефтедобывающей промышленности Республики Казахстан

Регулирование природопользования в условиях индустриального развития Казахстана

Природоохранные мероприятия в Жылыойском районе Атырауской области

Грачев В. Природа - не храм, но беречь ее надо. – M.: Российская Федерация сегодня, 2002

Навигация

Инвестиции в нефтедобыче

Анализ эколого-экономических проблем и природоохранные мероприятия нефтегазового сектора Республики Казахстан

158014

знаков

11

таблиц

10

изображений

1.2 Инвестиции в нефтедобыче

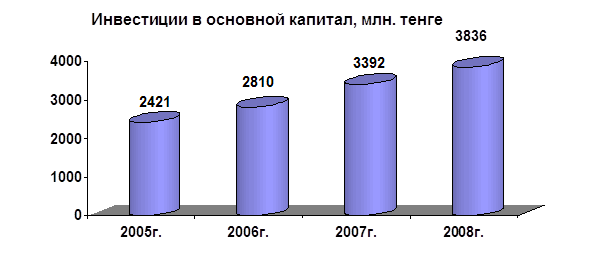

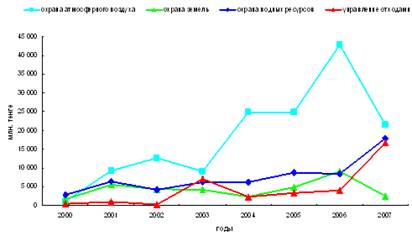

В 2008 г. положительный темп роста экономики поддерживался сохранением инвестиционной активности предприятий и организаций. Кроме того, по сравнению с 2007 г. активную инвестиционную политику проводил государственный сектор (см. рисунок 3).

За 2008 г. объем инвестиций в основной капитал по сравнению с 2007 г. возрос на 4,6% и составил 3,8 трлн. тенге.

Рисунок 3 - Инвестиции в основной капитал РК

Комплексное проведение инвестиционной политики Казахстана осуществляется через реализацию следующих стратегических задач СПР[8]:

усиление роли государства в процессе привлечения и направления инвестиционных ресурсов на развитие реального сектора экономики с акцентом реализацию потенциала внутренних сбережений;

стимулирование притока иностранных инвестиций при соблюдении национальных интересов Казахстана и создания благоприятных условий для привлечения иностранных и отечественных инвесторов в приоритетные отрасли экономики;

создание условий для становления фондового рынка как важного звена экономики, обеспечивающего организованное перемещение финансовых потоков от инвесторов к заемщикам;

активизация кредитной деятельности банков в сфере реальной экономики.

В рамках реализации Стратегии индустриально-инновационного развития в 2008 г. во всех регионах республики на стадии реализации находилось 356 инвестиционных проекта на общую сумму свыше 3016 млрд. тенге. Реализовано 126 инвестиционных проектов. В региональном разрезе наибольшее количество введенных в эксплуатацию проектов зафиксировано в Актюбинской (23), Костанайской (18) и в Карагандинской(14) областях. Продолжена реализация программы «30 корпоративных лидеров», в рамках которой ведется осуществление «прорывных проектов» в различных секторах экономики Казахстана.

В истекшем году был определен перечень из 45 проектов, в том числе 28 производственных проекта и 17 инфраструктурных.

Для запуска и реализации прорывных проектов Правительством оказывается значительная государственная поддержка – это государственные гарантии и поручительства, кредитные линии институтов развития, инвестиционные преференции.

С начала реализации Программы введены в эксплуатацию 7 прорывных проектов общей стоимостью более 1,5 млрд. долл. США, что позволило создать дополнительно 2 600 рабочих мест, а также расширить экспортные возможности страны и снизить зависимость страны от импорта отдельных видов товаров и услуг.

Разработан законопроект «О внесении дополнений и изменений в некоторые законодательные акты РК по вопросам инвестиций и экспорта», регламентирующий стимулирование и продвижение инвестиций и экспорта товаров на внешние рынки.

Утвержден План мероприятий по привлечению инвестиций из стран Юго-Восточной Азии и Ближнего Востока на 2009 год[9]. В настоящее время Правительством РК подписано 41 двухсторонних и 1 многостороннее Соглашение о поощрении и взаимной защите инвестиций.

В соответствии с законодательством об инвестициях заключено 107 контрактов на осуществление инвестиций, предусматривающих инвестиционные преференции, с общим объемом заявленных инвестиций 2283,5 млрд. тенге (19,0 млрд. долл. США), что 9,3 раза больше по сравнению с 2007 г. (102 контракта на сумму 245,0 млрд. тенге).

В целях стимулирования инвестиционной активности в принятом новом Налоговом кодексе:

исключены инвестиционные преференции освобождения от уплаты налога на имущество и земельного налога, обложения таможенными пошлинами и предоставления государственных натурных грантов и предусмотрено уменьшение ставки корпоративного подоходного налога с 2009 г. – до 20%, с 2010 г. – до 17,5%, с 2011 г. – до 15% (в 2008 г. – 30%);

упрощен порядок применения инвесторами инвестиционных преференций, а именно, упразднен ранее существовавший порядок получения инвестиционных преференций, которые предоставлялись лишь с момента заключения контракта с уполномоченным органом (Комитет по инвестициям). В настоящее время, предоставление инвестиционных налоговых преференций, т.е. снижение ставки по КПН, заключается в отнесении на вычеты стоимости объектов преференции и последующих расходов на реконструкцию и модернизацию;

срок переноса убытков увеличен с 3 до 10 лет, что позволит получить пользу от преимуществ инвестиционных налоговых преференций;

ставка налога на добавленную стоимость уменьшена до 12%.

По данным Платежного баланса по состоянию на 30 сентября 2008 г. валовой приток иностранных прямых инвестиций (ИПИ) в Казахстан по сравнению с аналогичным периодом 2007 г. увеличился на 1,9 млрд. долл. и составил 12,8 млрд. долл.

В структуре валового притока ИПИ по видам экономической деятельности основные вложения прямых инвестиций по-прежнему осуществлялись в деятельность по проведению геологической разведки и изысканий, на которую пришлось 41,9% от суммы валовых поступлений ИПИ (40,3% в 2007 г.), добычу сырой нефти и природного газа – 22,2% (31,6%), а также в финансовое посредничество – 15,7% (2,9%).

В целом за отчетный период приток ИПИ в нефтегазовую отрасль республики превысил 8,2 млрд. долл., что на 5% больше чем в аналогичном периоде 2007 г.

Привлечение инвестиций и развитие специальных экономических зон. Краткий анализ текущей ситуации. За период с 1993 года, включая 9 месяцев 2009 года, в экономику страны было привлечено 102,9 млрд. долларов США прямых иностранных инвестиций (далее – ПИИ), в том числе в несырьевые сектора экономики - 14,6 млрд. долларов США (14,2 % от общего объема).Среди факторов, негативно влияющих на привлекательность многих перспективных для Казахстана секторов экономики ключевыми являются следующие:

низкая емкость внутреннего рынка;

отдаленность от крупных рынков сбыта и отсутствие удобной логистики влекут значительные расходы на транспортировку товаров;

относительно высокая стоимость рабочей силы при нехватке высококвалифицированных кадров и отсутствие соответствующей инфраструктуры;

отсутствие централизованной системы по работе с инвесторами, в том числе с иностранными, а также недостаточно эффективные меры государственной поддержки инвестиций.

В Казахстане в условиях роста потребности общества в объектах инфраструктуры и качественного предоставления ими услуг, увеличения морального и физического износа основных средств и отсутствия у государства достаточных финансовых ресурсов на обновление и создание объектов инфраструктуры, использование механизмов ГЧП (государственно-частного партнерства) может обеспечить выполнение задач в отраслях традиционной ответственности государства, позволит реализовать и развивать потенциал частных инвесторов и привлечь средства институциональных инвесторов.

Опыт реализации первых концессионных проектов в Казахстане свидетельствует о возможности привлечения значительных инвестиций в развитие транспортной инфраструктуры посредством использования механизма ГЧП.

Несмотря на наличие опыта реализации концессионных проектов необходимо работу по:

1) привлечению частных инвестиций в отрасли традиционной ответственности государства;

2) созданию благоприятных условий для инвесторов и кредиторов при инвестировании в капиталоемкие объекты (инфраструктурные, энергетические и др.);

3) внедрению эффективных методов управления объектами государственной собственности жилищно-коммунальной сферы путем привлечения частного капитала.

Основная задача - создание привлекательных условий для прямых инвестиций в не сырьевые экспорто ориентированные и высокотехнологичные производства, а также развитие инфраструктуры.

Стратегия действий. Одним из основных инструментов форсированного индустриально-инновационного развития будет привлечение прямых инвестиций.

Наряду с мерами по созданию общего благоприятного инвестиционного климата будут созданы специальные условия для крупных и транснациональных компаний по реализации проектов на территории Республики Казахстан.

Для этого предполагается создание целостной системы по привлечению прямых инвестиций, которая будет включать как комплекс стимулирующих мер, так и институциональные механизмы работы с иностранными инвесторами.

Предусматривается применение следующих мер по стимулированию инвестиций.

1. Для инвестиционных проектов в приоритетных отраслях экономики:

инвестиционные преференции, предусматриваемые Законом Республики Казахстан «Об инвестициях»;

специальный порядок выдачи въездных виз для иностранных специалистов на оперативной и безвозмездной основе.

2. Для инвестиционных проектов, реализуемых на территориях СЭЗ:

особый порядок налогообложения с учетом лучшей мировой практики. Льготы будут предоставляться предприятиям, отобранным по критериям, определенным настоящей Программой;

особый механизм в отношении ввоза иностранной рабочей силы.

3. По наиболее крупным и приоритетным инвестиционным проектам с участием признанных иностранных инвесторов, транснациональных компаний будут заключаться отдельные инвестиционные соглашения, предусматривающие особые меры государственной поддержки:

налоговые льготы и преференции;

обеспечение минимального долгосрочного государственного заказа и заказа национальных компаний;

другие финансовые и нефинансовые меры стимулирования[10].

Решение по данным мерам поддержки в рамках инвестиционных соглашений будут приниматься на уровне Правительства.

Для реализации индивидуального подхода будут усовершенствованы институциональные механизмы взаимодействия с иностранными инвесторами. Предусматривается:

усиление Комитета по инвестициям Министерства индустрии и торговли Республики Казахстан как единого координирующего органа по работе с иностранными инвесторами, работающего по принципу «первого адреса обращения» и «единого консультанта» для иностранных инвесторов. Также предполагается определить специализированную компанию при Министерстве индустрии и торговли Республики Казахстан по привлечению иностранных инвесторов и работе с иностранными инвесторами;

создание международной сети будет обеспечено за счет использования ресурсов дипломатических представительств за рубежом, торговых представительств, института почетных консулов, а также проработки вопросов определения штатных единиц в составе дипломатических представительств страны за рубежом в дипломатическом ранге советника-посланника, назначаемого по представлению Министерства индустрии и новых технологий Республики Казахстан и подотчетного ему, и атташе в посольствах Казахстана в отдельных странах для создания института представителей по вопросам инвестиций, торговли и технологий. Будет введена рейтинговая оценка их деятельности;

создание постоянно действующей комиссии по иностранным инвестициям под руководством Премьер-Министра Республики Казахстан с целью координации и контроля деятельности государственных органов и национальных холдингов по вопросам привлечения иностранных инвестиций в экономику Казахстана и защиты прав и интересов иностранных инвесторов. Комиссия будет выполнять роль «омбудсмена» для иностранных инвесторов.

Комиссия будет рассматривать проекты и принимать решения относительно заключения инвестиционных соглашений для предоставления специальных условий для инвесторов при реализации крупных проектов. С отдельными крупными инвесторами в исключительных случаях будут заключаться инвестиционные соглашения для реализации проектов вне территорий СЭЗ, предусматривающие определенный пакет льгот и преференций, в том числе возможность компенсации части инвестиций.

Отбор крупнейших инвестиционных проектов и решение по всем льготам и преференциям в рамках инвестиционных соглашений будут приниматься Правительством Республики Казахстан. Наряду с индивидуальным подходом работы с инвесторами будет продолжена работа по продвижению привлекательного инвестиционного имиджа Казахстана (общий подход), включая:

проведение информационно-презентационных мероприятий (публикации, выставки, официальные встречи, форумы; печатные, телевизионные и электронные СМИ, интернет - ресурсы). Ключевым мероприятием по данному направлению будет создание единого интернет-портала для иностранных инвесторов;

содействие инвесторам в поиске партнеров, установлении деловых контактов, предоставление необходимой информации.

С целью концентрации усилий на привлечении ПИИ (прямые иностранные инвестиции) систематизирована деятельность казахстанской части межправительственных комиссий, где данные вопросы будут координироваться Комитетом по инвестициям Министерства индустрии и новых технологий Республики Казахстан.

Совершенствование законодательства

1. Принятие Закона Республики Казахстан «О специальных экономических зонах» в новой редакции.

2. Внесение изменений и дополнений в Закон Республики Казахстан «О концессиях».

3. Внесение изменений и дополнений в Закон Республики Казахстан «Об инвестициях».

4. Внесение изменений и дополнений в налоговое законодательство Республики Казахстан».

5. Внесение изменений и дополнений в соответствующие нормативные правовые акты Республики Казахстан в части улучшения инвестиционной привлекательности специальных экономических зон.

Активное привлечение иностранных инвесторов неизбежно, поскольку для освоения казахстанской нефти на суше и на шельфе необходимо ежегодно привлекать около 10 млрд долларов инвестиций.

Совокупные ежегодные мировые инвестиции в нефтедобычу прогнозируются от 70 до 100 млрд долларов. Привлекать более 10% мировых инвестиций, чтобы обеспечивать всего 3% мировой добычи, Казахстану при большей сравнительной себестоимости добычи и доставки будет достаточно тяжело. Поэтому следует ожидать, что основным фактором, потенциально сдерживающим развитие отрасли, может стать именно глобальная конкуренция за инвестиционные ресурсы. Запуск многих проектов, подобно разработке Кашагана, будет затягиваться.

Между тем в 2004 году инвесторы постоянно отмечали ужесточение в Казахстане инвестиционного и налогового климата. Внедрена новая схема налогообложения доходов нефтяных компаний. Новый уровень налоговой нагрузки по отношению к чистой прибыли составил 60−85% при прежних показателях в 25−30%. Новые правила налогообложения резко повысили уровень нагрузки примерно до 50 долларов на тонну и выше, в зависимости от рыночных цен (см. таблица 1).[11]

Таблица 1 - Предельные инвестиционные затраты для добычи 1 тонны в день

| Страна | Затраты, долл |

| Азербайджан | 88 000 |

| Казахстан | 95 000 |

| Венесуэла | 37 000 |

| Ирак | 7 500 |

| Саудовская Аравия | 18 000 - 30 000 |

| Иран | 60 000 |

С 1 января 2004 года Налоговым кодексом Казахстана предусмотрены две модели налогообложения для недропользователей. Модель «Налоги+роялти» предусматривала введение рентного налога на экспортируемую нефть, налога на сверхприбыль недропользователя и отсутствие стабильности налоговых условий. Модель «Соглашения о разделе продукции» (СРП) предусматривала выплату роялти и минимальную натуральную долю РК в общем объеме добытой нефти на уровне 20% в период эксплуатации до срока окупаемости вложений инвесторов и 60% после достижения точки окупаемости.

Однако инвесторы взяли длительную паузу в подписании новых контрактов (за весь прошлый год не было заключено ни одного нового договора). В этой связи очень показательны сомнения, высказываемые российскими нефтяниками, в частности главой «Роснефти» (российский партнер КМГ по разработке блока «Курмангазы») Сергеем Богданчиковым, по поводу уровня эффективности добычи нефти на каспийском шельфе при новых условиях налогообложения.

В результате, Казахстан был вынужден смягчить свою позицию. С 1 января 2005 года внесены поправки в модель «Налоги+роялти» в сторону снижения налога на сверхприбыль, в модели СРП отменили уплату роялти и изменили доли РК с 20/60 на 10/40. «Инвесторов всегда привлекает стабильность, а сегодня ситуация с законом говорит скорее о нестабильности», — считает главный специалист по нефтегазовым проектам румынской нефтяной компании «Петром» Байкен Жакупов.

В 2005 году диалог между правительством и инвесторами продолжится. Скорее всего, речь пойдет о дальнейшем смягчении налогового режима, проблемах экологии, качестве инвестиционных программ. Для контрактов в режиме СРП, скорее всего, начнется поиск механизмов обеспечения более индивидуального подхода к проектам в зависимости от технико-экономических показателей, уровня запасов и типа месторождения. Крайним вариантом такого подхода будет возврат к договорной системе по каждому проекту СРП отдельно.

Также для нефтяников очень важна налоговая стабильность — так называемая «дедушкина оговорка», согласно которой невозможно изменение условий контрактов принимающей страной задним числом. Кроме того, совершенно очевидно, что пока не будет налоговой стабильности по модели «Налоги+роялти», бизнес сохранит предельную осторожность в инвестиционных решениях.[12]

Внутренний резерв. В мире сложилось несколько моделей взаимодействия государства и нефтяного бизнеса. По одной из них, добыча нефти контролируется государством, как, например, в странах Персидского залива. В 70−х годах прошлого века арабы, пользуясь политическим и военным прикрытием СССР, национализировали нефтедобывающий сектор экономики, ранее развитый иностранными западными компаниями. Во второй модели государство предпочитает получить у нефтяных компаний большой первоначальный взнос-бонус до разработки месторождения и далее сравнительно небольшие роялти и налоговые платежи. В третьей модели государство основные доходы получает в форме высоких роялти и различных налогов, в том числе рентных, и соглашений о разделе продукции уже после начала добычи нефти. Очевидно, что по мере прояснения реальной ситуации с запасами, проведения подробной разведки, роста инфраструктуры нефтедобывающих регионов (производство нефтяного оборудования, транспортные коммуникации, подготовка кадров и т.д.), а самое главное, с укреплением финансового положения государства, Казахстан постепенно двигается в сторону третьей модели. Правительство будет делать больший акцент на получение роялти и текущих налогов, экологичность, импорто замещение, рост переработки нефти и газа, участие в проектах национальной нефтегазовой компании. Между тем в Казахстане наблюдается избыток незадействованных инвестиционных средств. Многие банкиры жалуются на дефицит инвестиционных проектов. Средства накоплены в пенсионных фондах, в результате амнистии капитала, привлечения депозитов населения. Речь идет о нескольких миллиардах в долларовом эквиваленте. То есть мы имеем классическую экономическую ситуацию: в наличии есть фактор земли (месторождения), фактор капитала (свободные инвестиционные средства), фактор свободной рабочей силы. Однако они не могут соединиться — не хватает, гдоло говоря, «мозга» — фактора предпринимательской инициативы. Совершенно ясно, что очень многие казахстанские бизнесмены не откажутся от заманчивой перспективы иметь одну-другую нефтяную скважину. Надо только создать для них необходимые условия — «нарезать» мелкие месторождения меньшими кусками на подходящих местах, сделать облегченными условия налогообложения для освоения средним и крупным отечественным бизнесом малодебитных мелких скважин. Например, большая часть нефти в США добывается небольшими компаниями с двумя-тремя скважинами в эксплуатации с минимальным уровнем налогообложения.[13] А пока безоблачному нефтяному будущему Казахстана может помешать многое: жесткая конкуренция со стороны ближневосточных поставщиков (в первую очередь Ирака), России, Азербайджана, ценовые потрясения на рынке, международная конкуренция за инвестиционные ресурсы, экологические риски. Однако в случае активной и гибкой позиции государства, благоприятной рыночной конъюнктуры отрасль действительно может стать локомотивом экономического роста.Похожие работы

... производством. Техническое перевооружение и реконструкция позволяют устранить возникающие иногда диспропорции в мощности отдельных видов оборудования или основного и подсобно-вспомогательного производства. Заключение Нефтегазовая отрасль Республики Казахстан является неотъемлемой частью экономики государства, развитие которой во многом определяет стабильность социально - экономического ...

... регионах инвестиционных проектов запланировано мало. 2) реализация заявленных инвестиционных проектов может привести к ухудшению экологического состояния городов; 3) перспективы экономического развития недостаточно согласованы с экологической политикой Республики Казахстан. В качестве возможной альтернативы сложившейся экономике республики с высокой долей природоемких отраслей в структуре ...

... пространстве России и ее северных территорий Расположенный в центральной части Западно-Сибирской низменности Ханты-Мансийский автономный округ в настоящее время представляет крупное административно-территориальное образование, являющееся субъектом Федерации и важнейшим по многим демографическим и экономическим параметрам регионом Российского Севера. Это самый крупный по численности ...

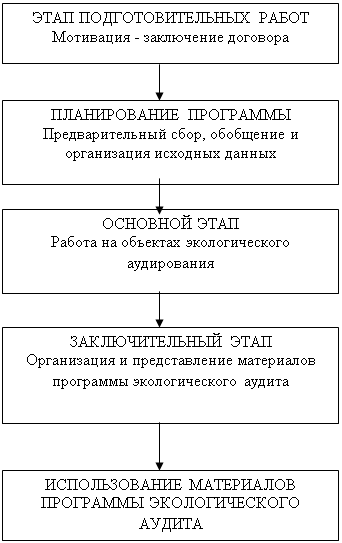

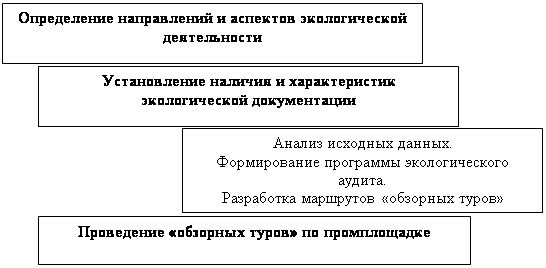

... природоохранной деятельности (в первую очередь на производственном уровне) все больше определяются развитием таких негосударственных предпринимательских видов природоохранной деятельности, как экологический аудит и экологический менеджмент. Термин «аудит» заимствован из финансового лексикона, но между финансовым и экологическим аудитом существует принципиальная разница, заключающаяся, прежде ...

0 комментариев