Навигация

Характеристика корпоративных форм собственности и управление предприятием

51584

знака

5

таблиц

1

изображение

2. Характеристика корпоративных форм собственности и управление предприятием

Вопрос о формах собственности относится к числу самых сложных в экономической теории. Как отмечалось, классификация форм собственности может быть осуществлена в историческом плане путем описания сменяющих друг друга форм собственности. Каждая из исторических форм, в свою очередь, конкретизируется по объектам и субъектам собственности, по характеру присвоения результатов производства и другим признакам.

Функциональный, горизонтальный подход к описанию структуры современных форм собственности требует дополнить исторический подход особыми характеристиками, исходя из изложенного выше содержания собственности как комбинации экономических правомочий, определяющих положение и социально-экономический статус субъектов экономического процесса.

Корпорация — форма организации предприятия, предусматривающая разделение функций собственности и управления между акционерами (собственниками акций) и менеджерами. Менеджеры самостоятельно (отдельно от собственников) заключают контракты, выступают истцом и ответчиком в суде, платят налоги и т. п. Акционеры же лично не отвечают по обязательствам корпорации и ее долгам. Ответственность акционеров по долгам корпорации ограничена лишь инвестированным капиталом (стоимостью акций).

Преимущества корпораций:

1. корпорация — наиболее эффективная форма организации предпринимательской деятельности с точки зрения возможности аккумулирования значительных денежных сумм. Многочисленные юридические и физические лица могут через рынок ценных бумаг (фондовую биржу) приобрести акции корпорации и принять участие в финансировании внедрения новой техники, передовой технологии, увеличении основных и оборотных средств;

2. каждый акционер отвечает по долгам корпорации только в пределах вложенных им денежных сумм, т.е. несет ограниченную ответственность. Кроме того, он может купить ценные бумаги нескольких корпораций. Эти обстоятельства позволяют акционеру распределять финансовый риск;

3. возможность легкого изменения собственника ценных бумаг посредством продажи акций через фондовую биржу либо дарения и завещания их наследникам. Эти изменения в составе собственников не нарушают целостности корпорации, а беспрерывность, постоянство ее существования создают возможность для перспективного планирования и развития;

4. возможность получения дополнительных доходов от внедрения технологий массового производства, специализации в сфере производства и управления, привлечения более квалифицированных специалистов.

Недостатки корпораций:

1. большие первоначальные затраты денежных средств и времени при регистрации за счет расходов на юридические услуги, подготовку регистрационных документов, выпуск акций и т. п.;

2. возможности злоупотреблений. В связи с тем, что корпорация является юридическим лицом, недобросовестные менеджеры компании иногда получают возможность избежать личной ответственности за сомнительную производственную деятельность;

3. возможности разногласий между менеджерами и владельцами акций в связи с существенными расхождениями между функцией собственности и функцией управления. Часто разумные стремления менеджеров усовершенствовать производство или организацию труда не находят поддержки у акционеров, так как, увеличивая расходы, они уменьшают дивиденды;

4. трудности ликвидации в связи с существованием принципа ограниченной ответственности. Чаще всего корпорация прекращает свое существование в результате слияния или поглощения другими фирмами.

При всех сложностях и противоречиях становления и развития корпоративной (акционерной) формы хозяйствования в нашей стране за ней будущее, поскольку она вызвана к жизни рыночной экономикой.

В табл. 1 обобщена вышеизложенная характеристика форм организации предприятий.

Таблица 1. Сравнительная характеристика форм организации предприятий

Кроме того, предприятия имеют право на добровольных началах объединять свою производственную, научную, коммерческую и другие виды деятельности, если это не противоречит антимонопольному законодательству Украины.

Предприятия могут объединяться в:

1. ассоциации — договорные объединения, созданные с целью постоянной координации хозяйственной деятельности. Ассоциация не имеет права вмешиваться в производственную и коммерческую деятельность кого-либо из ее участников;

2. консорциумы — временные, уставные объединения промышленного и банковского капитала для достижения общей цели;

3. концерны — уставные объединения предприятий промышленности, научных организаций, транспорта, банков, торговли и т.д. на основании полной финансовой зависимости от одного или группы предпринимателей;

4. другие объединения по отраслевому, территориальному и иным принципам.

3. Слияния и поглощения. Их влияние на развитие акционерной формы собственности

Помимо объективных требований и тенденций, в Украине появляются свои специфические обстоятельства, диктующие необходимость поворота к формированию современного корпоративного звена. Потеря управляемости, обвальное падение спроса и объемов производства, недостаток инвестиций и оборотных средств, сокращение государственных заказов и крайняя неопределенность перспективы – все это подталкивает к поиску новых форм корпораций, вызывает к жизни интеграционные интересы. Речь идет о структурах, которые могли бы обеспечить реализацию долгосрочных производственных программ, а, следовательно, и формирование объединений предприятий и новых экономических образований.

К объединению в крупные структуры предприятия побуждают и такие специфические украинские факторы:

· рост транзакционных издержек в результате изменения характера взаимоотношений между предприятиями в ходе экономических преобразований;

· необходимость восстановления разрушенных или создание новых производственно-технологических связей в процессе структурной перестройки производства, что невозможно без координации деятельности всех звеньев технологической цепочки и привлечения крупных финансовых ресурсов.

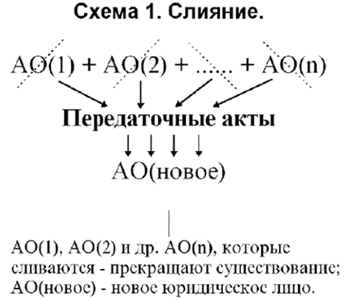

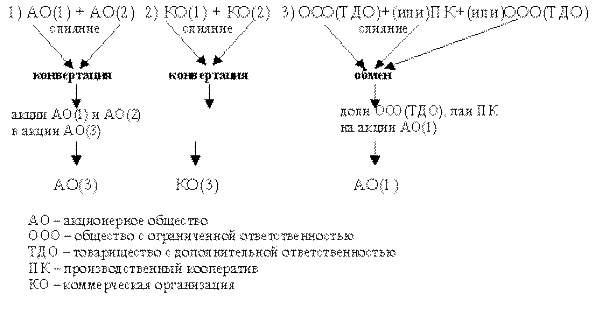

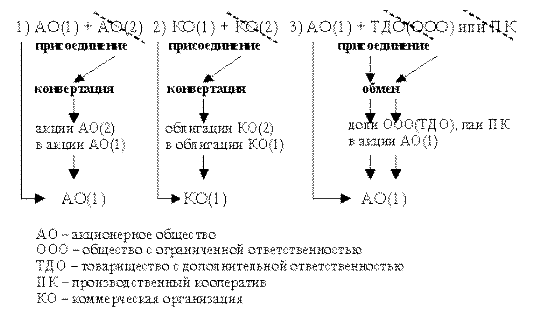

Согласно Гражданскому кодексу Украины (ГК), при слиянии двух юридических лиц эти компании прекращают свое существование как субъекты права и вместо них появляется новое предприятие. Оно становится универсальным правопреемником всех прав и обязанностей слившихся правопредшественников.

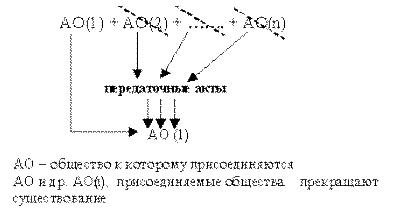

При поглощении одним юрлицом другого происходит также прекращение функций последнего, а все его активы и пассивы передаются поглотителю. Именно он становится полным правопреемником всех прав и обязанностей поглощаемого предприятия.

Однако добиться основной цели – права распоряжения активами того или иного лица – можно не только предложенным ГК способом. Промежуточной целью (и инструментом реализации планов) поглотителя может быть получение им корпоративного контроля над предприятием. Данный вид контроля предусматривает переход в собственность поглотителя пакета акций или части уставного капитала юридического лица.

Выделяют несколько видов контроля в зависимости от организационно-правовой формы предприятия-цели.

Таблица 2. Акционерное общество (АО)

| Вид контроля | Размер пакета акций | Возможности акционера |

| Относительный | Менее 50%+1 акция | Поглотитель может организовать полномочное общее собрание акционеров, на котором решение об избрании предложенного поглотителями состава правления АО будет принято простым большинством голосов (как минимум, 50%+1 голосующая акция). Для этого поглотителю необходимо договориться с рядом независимых акционеров о консолидированном голосовании по данному пункту повестки дня. Либо получить от них соответствующие доверенности на участие и голосование на общем собрании акционеров. |

| Оперативный | Равный или больше 50%+1 акция, но меньше 60%+1 акция | Поглотитель гарантированно набирает простое большинство голосов при избрании предложенного им состава правления АО. |

| Стратегически-относительный | Равный или больше 60%+1 акция, но меньше 75% акций | Поглотитель может: 1. Собрать полномочное общее собрание акционеров независимо от воли других акционеров и провести на нем любые решения, принятие которых требует простого большинства голосов. 2. Заблокировать проведение любого общего собрания на неопределенное время и таким образом «законсервировать» текущую структуру управления АО. |

| Стратегически-полный | Равный или больше 75%, но меньше 90%+1 акция | Поглотитель гарантированно собирает полномочное общее собрание независимо от воли других акционеров и проводит на нем любые решения, принятие которых требует простого большинства голосов или квалифицированного большинства. Напомним, что в соответствии с ч. 4 ст. 159 ГК квалифицированное большинство необходимо для принятия решений о внесении изменений в устав общества, а также о его ликвидации. |

| Стратегически-абсолютный | Более 90% акций | Никто, кроме поглотителя, не может созвать общее собрание акционеров (согласно ч. 4 ст. 45 Закона «О хозяйственных обществах» таким правом обладают, в частности, акционеры, владеющие в совокупности более чем 10% голосов). Акционеры не могут потребовать проведения обязательной аудиторской проверки деятельности АО (ч. 2 ст. 162 ГК), а также проверки финансово-хозяйственной деятельности правления (ч. 4 ст. 49 Закона о хозобществах). |

В соответствии со ст. 152 ГКУ хозяйственное общество считается акционерным, если его уставный капитал разделен на определенное количество акций равной номинальной стоимости. Акции открытого акционерного общества (ОАО) распространяются путем открытой подписки и купли-продажи на биржах (ст. 25 Закона о хозяйственных обществах). Как и всякое предприятие (субъект хозяйствования) ОАО является юридическим лицом и, таким образом, самостоятельно отвечает по своим обязательствам всем своим имуществом. Учредительным документом ОАО является его устав (ст. 154 ГКУ).

Устав, в отличие от учредительного договора, не заключается, а утверждается учредителями (ст. 87 ГКУ). Для ОАО его устав — это нормативный акт, регулирующий отношения между участниками и самим обществом как юридическим лицом.

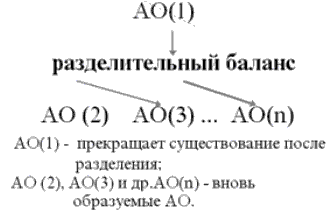

Из ст. 19 Закона о хозяйственных обществах следует, что слияние и присоединение (поглощение) являются отдельными видами реорганизации ОАО. Сама же реорганизация – это один из двух способов прекращения деятельности хозяйственного общества (юридического лица), наряду с его ликвидацией (п. 1 ст. 104 ГКУ). Однако, в отличие от последней, реорганизация является еще и одним из двух способов образования юридического лица, наряду с его учреждением. По этому поводу в п. 1 ст. 56 ХКУ указывается, что по решению организаций и граждан субъект хозяйствования может быть образован как путем учреждения нового субъекта хозяйствования, так и путем реорганизации (слияния, присоединения …) действующего (действующих) субъекта (субъектов) хозяйствования с соблюдением требований законодательства.

Присоединение же одного юридического лица к другому означает только прекращение существования первого из них, а не возникновение нового. Новый же субъект хозяйствования (новое юридическое лицо) возникает только в результате слияния нескольких организаций в одну новую.

Причем, что очень важно, возникает в порядке реорганизации прекращающих свое самостоятельное существование субъектов, а не путем учреждения действительно нового субъекта хозяйствования. Это означает, что при слиянии двух ОАО эти компании не становятся учредителями новообразованного юридического лица (в отличие от того, что высказывается на этот счет в литературе). Ведь очевидно, что не могут быть учредителями юридические лица, которые, так сказать, «умирают» сразу же в момент «появления на свет» новой компании. Предприятия-учредители всегда выступают как участники нового предприятия в течение какого-то (или всего) времени с момента его учреждения, а не сразу же прекращают свое существование.

В том-то и суть слияния двух компаний, что здесь нет ни ликвидации этих компаний, ни учреждения новой компании. Потому что имеет место именно реорганизация двух компаний, причем не столько в новую, сколько в единую, объединенную компанию. Фактически, здесь имеется только определенное обновление чего-то уже существующего, а не абсолютная новизна, как в случае учреждения компании. Новизна новизне рознь. Это важно, как мы увидим ниже, с точки зрения разработки и утверждения устава компании, образованной путем слияния двух других.

Необходимо отметить, что прекращение деятельности юридического лица, как правило, носит окончательный характер. Таким образом, каждое из двух (нескольких) ОАО, слившихся в новое общество, а также ОАО, присоединившееся к другому обществу, уже «не воскресают».

Согласно ст. 19 Закона о хозяйственных обществах вся совокупность прав и обязанностей реорганизуемого общества переходит к его правопреемникам. Так, если имеет место слияние субъектов хозяйствования (юридических лиц), то все имущественные права и обязанности каждого из них переходят к субъекту хозяйствования (юридическому лицу), что образован вследствие слияния (п. 2 ст. 59 ХКУ). В случае же присоединения одного или нескольких субъектов хозяйствования к другому субъекту хозяйствования к этому последнему переходят все имущественные права и обязанности присоединенных субъектов хозяйствования (п. 3 ст. 59 ХКУ).

И поскольку при слиянии нескольких организаций возникает один новый субъект права, то в таких случаях реорганизация считается законченной по факту государственной регистрации новообразованного юридического лица (ст. 87 ГКУ гласит, что юридическое лицо считается созданным со дня его государственной регистрации) и регистрации прекращения исходных юридических лиц.

Но при присоединении, как мы видели, нового юридического лица не возникает, в связи с чем реорганизация завершается в момент исключения присоединенной организации из единого государственного реестра (согласно п. 2 ст. 104 ГКУ юридическое лицо является прекращенным со дня внесения в единый государственный реестр записи о его прекращении), чему предшествует государственная регистрация изменений в учредительных документах юридического лица – правопреемника.

Что касается правовых оснований реорганизации ОАО (путем слияния или поглощения), то она, как правило, проводится по решению его акционеров. Но, как и прочие (чаще всего, предпринимательские) организации, ОАО может быть реорганизовано и в принудительном порядке. На этот счет в п. 1 ст. 106 ГКУ указывается, что слияние и присоединение юридических лиц производится по решению их участников либо органа юридического лица, уполномоченного на это учредительными документами, а в случаях, предусмотренных законом, – по решению суда или соответствующих органов государственной власти.

Законом может быть предусмотрено и получение согласия соответствующих органов государственной власти на прекращение юридического лица путем слияния или присоединения (п. 2 ст. 106 ГКУ). Дело в том, что проведение реорганизации предприятий, влекущей за собой объединение их имущества, во многих случаях способно существенно изменить соотношение экономических потенциалов участников того или иного товарного рынка и таким образом привести к ограничению конкуренции.

Для предотвращения этих негативных последствий слияние и присоединение предприятий должно осуществляться с соблюдением требований антимонопольного законодательства (ст. 34 Закона Украины «О предприятиях в Украине» от 27.03.91г. № 887-ХII).

Если же реорганизация ОАО происходит по решению высшего органа общества (общего собрания акционеров), то, согласно ст. 42 Закона о хозяйственных обществах, такое решение принимается большинством в 3/4 голосов акционеров, которые принимают участие в собрании.

Объем сделок по слиянию и поглощению с участием украинских компаний за 2007 г. составил $15,6 млрд.[1]

По данным компании ISI Emerging Markets, в 2007 г. состоялось 683 М&А сделки и 25 ECM (equity capital market) транзакций с участием украинских компаний, включая как состоявшиеся, так и официально объявленные сделки. Общая сумма M&A и ECM сделок составила $15,6 млрд.

Таблица 3. Крупнейшие сделки в 2007 г. по информации ISI Emerging Markets

| |||||||||||||||||||||||||||||||||||

(1) Стоимость рассчитана с учетом цены 1 депозитарной расписки Евраза на 18.12.2007 на Лондонской бирже

(2) Неофициальные данные (оценочная стоимость)

Таблица 4. Основные приемы защиты компании от поглощения до публичного объявления об этой сделке

| Вид защиты | Краткая характеристика вида защиты |

| Внесение изменений в устав корпорации («противоакульи» поправки к уставу) | Ротация совета директоров: совет делится на несколько частей. Каждый год избирается только одна часть совета. Требуется большее количество голосов для избрания того или иного директора. Сверхбольшинство: утверждение сделки слияния сверхбольшинством акционеров. Вместо обычного большинства требуется более высокая доля голосов, не менее 2/3, а обычно 80%. Справедливая цена: ограничивает слияния акционерами, владеющими более чем определенной долей акций в обращении, если не платится справедливая цена (определяемая формулой или соответствующей процедурой оценки). |

| Изменение места регистрации корпорации | Учитывая разницу в законодательстве отдельных регионов, выбирается то место для регистрации, в котором можно проще провести противозахватные поправки в устав и облегчить себе судебную защиту. |

| «Ядовитая пилюля» | Эти меры применяются компанией для уменьшения своей привлекательности для потенциального «захватчика». Например, для существующих акционеров выпускаются права, которые в случае покупки значительной доли акций «захватчиком» могут быть использованы для приобретения обыкновенных акций компании по низкой цене, обычно по половине рыночной цены. В случае слияния права могут быть использованы для приобретения акций покупающей компании. |

| Выпуск акций с более высокими правами голоса | Распространение обыкновенных акций нового класса с более высокими правами голоса. Позволяет менеджерам компании-мишени получить большинство голосов без владения большей долей акций. |

| Выкуп с использованием заемных средств | Покупка компании или ее подразделения группой частных инвесторов с привлечением высокой доли заемных средств. Акции компании, которую выкупают таким способом, больше не продаются свободно на фондовом рынке. Если при выкупе компании эту группу возглавляют ее менеджеры, то такую сделку называют выкуп компании менеджерами. |

Таблица 5. Основные приемы защиты компании от поглощения после публичного объявления об этой сделке

| Вид защиты | Краткая характеристика вида защиты |

| Защита Пэкмена | Контрнападение на акции «захватчика». |

| Тяжба | Возбуждается судебное разбирательство против «захватчика» за нарушение антимонопольного законодательства или законодательства о ценных бумагах. |

| Слияние с «белым рыцарем» | В качестве последней попытки защититься от поглощения можно использовать вариант объединения с «дружественной компанией», которую обычно называют «белым рыцарем» |

| «Зеленая броня» | Некоторые компании делают группе инвесторов, угрожающей им захватом, предложение об обратном выкупе с премией, т. е. предложение о выкупе компанией своих акций по цене, превышающей рыночную, и, как правило, превышающей цену, которую уплатила за эти акции данная группа. |

| Заключение контрактов на управление | Компании заключают со своим управленческим персоналом контракты на управление, в которых предусматривается высокое вознаграждение за работу руководства. Это служит эффективным средством увеличения цены поглощаемой компании, т.к. стоимость «золотых парашютов» в этом случае существенно возрастет. |

| Реструктуризация активов | Покупка активов, которые не понравятся «захватчику» или которые создадут антимонопольные проблемы. |

| Реструктуризация обязательств | Выпуск акций для дружественной третьей стороны или увеличение числа акционеров. Выкуп акций с премией у существующих акционеров |

Наибольший объем М&А транзакций был зафиксирован в финансовом и добывающем секторах украинской экономики, а также в строительстве и недвижимости. Так, общая стоимость слияний и поглощений в финансовом секторе, добывающей промышленности, недвижимости и строительстве составила $4,8, $4,3 и $2,2 млрд. соответственно. Это соответствует 72% от суммарной стоимости сделок в 2007 г.

В 2007 г. было проведено рекордное количество сделок с акциями украинских банков. ISI Emerging Markets зарегистрировала 51 сделку в данном секторе на общую сумму $4,4 млрд. При покупке банков средний мультипликатор цены сделки к капиталу (P/BV) в 2007 г. находился на уровне 3,65. Наибольший мультипликатор был зафиксирован в сделке по покупке "Укрсоцбанка" (P/BV = 5,3), наименьший – при поглощении банка "Престиж" австрийским банком Erste (P/BV = 1,74).

Пищевая промышленность заняла четвертое место среди секторов экономики по объему слияний и поглощений с общей суммой в $1,3 млрд. Крупнейшую сделку в данном секторе провела Pepsi, купив 100% акций "Сандоры" за $680 млн. В этом состоялось IPO группы Кернел, одного из крупнейших производителей подсолнечного масла, на Варшавской бирже, в ходе которого компания выручила $220 млн. за 38% акций.

В количественных показателях лидирует финансовый сектор с 110 сделками. За ним следуют пищевая промышленность (95), телекоммуникации, масс медиа и реклама (85), а также торговля (69).

Крупнейшими M&A инвесторами в украинский бизнес по количеству сделок являются россияне, поляки и голландцы. Так, за 2007 г. ISI Emerging Markets зафиксировала 43 сделки с участием российских компаний, 18 - с участием голландских и 18 - польских. Всего в 2007 г. было 297 сделок, в которых покупателем выступала иностранная компания.

При этом 76 сделок было осуществлено компаниями, зарегистрированными на Кипре, и 8 – на Виргинских островах. Поскольку в основном, за этими структурами стоят украинские бизнесмены, в компании ISI Emerging Marketsи считают, что расценивать все эти сделки иностранными инвестициями было бы неправильно.

Всего украинские компании осуществили 18 сделок с иностранными активами. Самое крупное приобретение сделала группа Приват. Через свою дочернюю структуру Palmary Enterprises Игорь Коломойский и Геннадий Боголюбов купили 95,37% акций австралийской добывающей компании Consolidated Minerals за $1,05 млрд. Вторую по величине покупку осуществил "Индустриальный союз Донбасса". Компания получила 25% Sparrows Point, американском производителе стали, за $337,5 млн.

Заключение

Формирование и широкое распространение акционерного капитала является одним из основных принципов, на котором базируется проведение рыночных реформ. Акционирование занимает важное место в образовании нормальных условий функционирования предприятий, является удобной формой для проведения их приватизации.

В данной курсовой работе собраны и изложены основные данные, которые позволяют понять, что такое акционерное общество, его происхождение, как оно функционирует. Дается характеристика корпоративным формам собственности и рассматривается вопрос слияния и поглощения предприятий.

В Украине и других странах СНГ происходят процессы разгосударствления и приватизации экономики. Основным способом их осуществления является переход предприятий из государственной формы собственности в акционерные общества. Так, в 1995 г. более 8 тыс. средних и крупных предприятий стали акционерными компаниями.

В строительстве рыночной экономики в Украине акционерная собственность может выполнить важные функции.

Во-первых, она значительно расширит источник накопления за счет вкладов в сберегательных банках.

Во-вторых, акционерное предпринимательство способствует демократизации управления предприятиями, созданию их материально-технической базы в различных отраслях промышленности, сельского хозяйства, усилению заинтересованности трудящихся в использовании приобретенных факторов производства, улучшению использования рабочего времени, функционирования живого труда, росту творческой инициативы рабочих и служащих, их привлечения к управлению предприятием, демократизации отношений собственности на предприятии. Это поможет преодолеть отчужденность рабочих от способов производства и произведенного продукта, от экономической, а значит, и от политической власти.

В-третьих, существенно уменьшаться диспропорции в экономике: между спросом и предложением, между первыми и вторыми подразделениями, группой «А» и группой «Б» и т.д.

В-четвертых, при помощи акционерной собственности можно эффективно регулировать количество денег. Так, продавая акции, государство уменьшает количество денег, а скупая, увеличивает его. Распространение акционерной формы собственности также будет способствовать развитию товарно-денежных отношений, внедрению госрасчета, самоокупаемости, самофинансирования, самоуправления.

В-пятых, использование акционерной собственности улучшит качество функционирования и развития технико-экономических отношений, т.е. отношений специализации, кооперирования, концентрации производства и т.д. Этой цели можно достичь как через продажу акций предприятиями-смежниками, так и через усиление контроля трудящихся за качеством комплектующих деталей.

В-шестых, широкое внедрение акционерной формы собственности будет способствовать рационализации процесса управления предприятием высшими организациями. Например, право министерств и ведомств быть пайщиками акционерных предприятий ослабит ведомственную монополию, сделает их более заинтересованными в активном развитии предприятий и объединений, будет способствовать уменьшению управленческого аппарата, демократизации процесса управления. Это усилит борьбу с бюрократизацией, ослабит административные методы управления экономикой.

В-седьмых, интенсивное развитие акционерного дела ускорит межотраслевое переливание производственных фондов экономического стимулирования в другие отрасли, в которых производят остродефицитные товары народного потребления. Это, в свою очередь, будет стимулировать использование достижений НТР с базовых наукоемких отраслей промышленности в АПК, легкой промышленности, сфере услуг.

Негативными чертами развития акционерной собственности являются: во-первых, невозможность при помощи акций централизовать трудовые сбережения и таким образом усиливать экономический контроль за значительной частью населения. Так, в США 1% небогатых семей владеют более 50% всех акций корпораций, а в ФРГ 0,9% семей владеют 90% всех акций. С другой стороны, в 500 сильнейших монополистических объединениях США часть акционерного капитала составляла в среднем около 20%. Если исходить из того, что количество частной собственности в США на одну семью составлял во второй половине 80-х гг. 32,7 тыс. дол., а в годовых доходах семьи проценты от вкладов и дивиденды равнялись, приблизительно, 7%, то в акционерном капитале некоторая часть принадлежит централизованным сбережениям населения, полученным через механизм широкого распространения акций.

Во-вторых, миллионы мелких акционеров станут банкротами, т.е. потеряют свои сбережения во время экономических кризисов.

В-третьих, покупая контрольный пакет акций (для этого необходимо сосредоточить в одних руках меньше 5% их общего количества), гигантские корпорации устанавливают контроль над мелкими компаниями, а через многоступенчатую систему зависимости от контроля, контролируют капитал других фирм, который в несколько раз превышает их собственные активы.

В-четвертых, акционерные компании пользуются различными финансовыми махинациями на фондовых биржах, получая дополнительную возможность дополнительного обогащения.

В-пятых, при помощи акций активно ведется подкуп высших чиновников государственного аппарата, законодателей.

В-шестых, акционерная форма предприятия используется как способ экономического принуждения для покупки нерентабельных филиалов крупной монополии. Так, в 1982г. корпорация “Дженерал Моторз” принудила 1,4 тыс. наемных работников одного из своих заводов полностью выкупить его. В том же году другая американская компания “Нейшнл стил” заставила 11000 человек выкупить один из своих нерентабельных сталеплавильных заводов. Эти нерентабельные, отягощенные долгами предприятия продаются, как правило, по цене, которая превышает их реальную стоимость. Так, чтобы обеспечить соответствующий технический уровень сталеплавильного завода “Нейшнл стил”, необходимо было потратить 650 млн. дол., а чтобы завод выжил, надо было снизить уровень заработной платы, пенсий, длительность оплачиваемого отпуска, продлить рабочий день и т.д.

По данным Mergers & Acquisitions Journal, 61% слияние и поглощения компаний не окупает вложенных в них средств.

Исследование 300 типичных случаев таких операций за последние 10 лет, проведенное PriceWaterhouse, показало, что 57% компаний, созданных в результате слияния и поглощения, отстают по показателям своего развития от других аналогичных операторов рынка.

Именно слияние и поглощение остается наиболее привлекательным сценарием развития для большинства преуспевающих компаний

Методы защиты от недружественного поглощения будут всегда актуальны.

Список использованной литературы

1. Мочерный С. «Основы экономических знаний» // Киев: издательский центр «Академия» 2001

2. Мочерный С. “Собственность и особенность ее развития в развитых странах мира” // ”Экономика Украины” 1994 №4

3. Гош О. “Теория и практика приватизации постсоциалистической государственной собственности” // ”Экономика Украины” 1993 №8

4. Павличенко М. “Разгосударствление и приватизация: новый взгляд на проблему” // ”Экономика Украины” 1994 №9

5. Кемпбелл Макконел, Стенли Л. Брю “Экономикс” // Москва 1992 т. 1 с. 51

6. Китайгородский Н. Как создавать акционерное общество. //Экономика и жизнь, 1990, N 27.

7. Мясоедов С.П., Фединский Ю.И. Общество на паях.- М.: Политиздат, 1991.

8. Положение об акционерных обществах и обществах с ограниченной ответственностью. //Экономика и жизнь, 1995, N 27.

9. Создание акционерных и малых предприятий (Методические рекомендации).- Л.: ЛДНТП, 1996.

10. Подвинская Е.С., Жиляева Н.И. - Все об акционерных обществах-1993г.

11. Андрюшенко В.И., Книга акционера для чтения и принятия решений, М. Фин. и стат-ка, 1994г.

12. Курс экономической теории под ред. Чепурина М.Н Киселевой А.В.// Киров, 1998

13. Н.И. Кабушкин -Основы менеджмента. Минск “Экономпресс” 1998 г. стр.41-41

14. В.С. Захарьин - Словарь- справочник от А до Я: Руководителю, Бухгалтеру, Юристу, Акционеру. М: Дело и сервис 1998г.

15. Крылов А. - Акционирование: политика и право “Хозяйство и право” 1992г. №9.

16. В. Опрышко - Рождение акционерных обществ в Украине, “Бизнес-информ” 1998г. №2.

17. Д.В. Ломакин - Акционерное общество как субъект права собственности “ВМУ-право” 1996г. №2.

18. Д.А. Черняев - Особенности возникновения акционерных обществ в России “ВМУ- экономика” 1992г. №5.

19. П. Шепель - Акционерное общество как результат развития производительных сил “Экономика Украины” 1995г. №6.

20. Е. Третьяк - К вопросу о развитии акционерных обществ в Украине “Экономика Украины” 1998г. №8.

21. И. Спасибо-Фатеева - Общая характеристика права собственности акционеров акционерного общества “Право Украины, Гражданское право” 1999г. №2.

22. И. Гончарова - Некоторые проблемы деятельности закрытых акционерных обществ “Право Украины, Хозяйственное право” 2000г. №9

23. ГКУ - Гражданский кодекс Украины.

24. ХКУ - Хозяйственный кодекс Украины.

25. Закон о хозяйственных обществах - Закон Украины «О хозяйственных обществах» от 19.09.91 г. № 1576-ХII.

[1] ISI Emerging Markets

Похожие работы

... , что и относит данный тип дивидендной политики к категории консервативной, минимизирующей риск снижения финансовой устойчивости предприятия из-за недостаточных темпов прироста собственного капитала акционерного общества. Политика стабильного минимального размера дивидендов с надбавкой в отдельные периоды (или политика "экстра-дивиденда") по весьма распространенному мнению представляет собой ...

... , либо в действующие нормативные акты будут внесены соответствующие изменения. Довольно часто на практике возникают споры, связанные с основаниями и сроками конвертации ценных бумаг при реорганизации акционерных обществ в форме разделения. Согласно п.6.1. Стандартов эмиссии ценных бумаг при реорганизации коммерческих организаций однозначно закреплено, что ценные бумаги коммерческой организации, ...

... созыве учредительной конференции кворума не будет,акционерное общество считается несостоявшимся.Голосование на учредительной конференции проводится по принципу : одна акция-один голос.Решения о создании акционерного общества,об избрании совета акционерного общества (наблюдательного совета),исполнительных и контрольных органов акционерного общества и о предоставлении льгот учредителям за счет ...

... в контрольный совет. - Составление отчета за истекший финансовый год и отчета для инспектора-контролера. - Разработка предложений по рациональному использованию балансовой прибыли акционерного общества с последующей их защитой на общем собрании. - Тщательное и добросовестное исполнение функций по управлению делами и финансами общества. Поддержание конкурентоспособности на достаточном уровне. ...

0 комментариев