Принимает решения о порядке распределения сумм начисленной амортизации в течение отчетного года (исходя из месячной нормы или суммы);

Оценка и переоценка амортизируемого имущества

Обеспечение целевого использования амортизационных отчислений;

Доля нематериальных активов в структуре внеоборотных активов

Навигация

Доля нематериальных активов в структуре внеоборотных активов

Амортизационные отчисления, их место и роль в воспроизводстве основных фондов

133070

знаков

3

таблицы

7

изображений

8. Доля нематериальных активов в структуре внеоборотных активов.

Если наблюдается тенденция ее увеличения, то это свидетельствует об ускорении НТП, а следовательно, о рациональности проводимой амортизационной политики.

9. Уровень использования производственных мощностей по выпуску отдельных видов продукции и в целом по предприятию.

Если уровень ее использования достаточно высокий, тем более, если наблюдается тенденция улучшения ее использования, это свидетельствует о рациональности проводимой амортизационной политики.

При оценке эффективности амортизационной политики на уровне предприятия могут быть использованы следующие дополнительные показатели:

· темпы роста выпуска продукции на предприятии в динамике;

· темпы роста инвестиций в основной капитал;

· соотношение между темпами роста инвестиций в основной капитал и объема выпускаемой продукции.

Представленные показатели оценки эффективности амортизационной политики необходимо рассматривать и анализировать в динамике, так как только на основе этого можно сделать обоснованные выводы о результативности проводимой амортизационной политики.

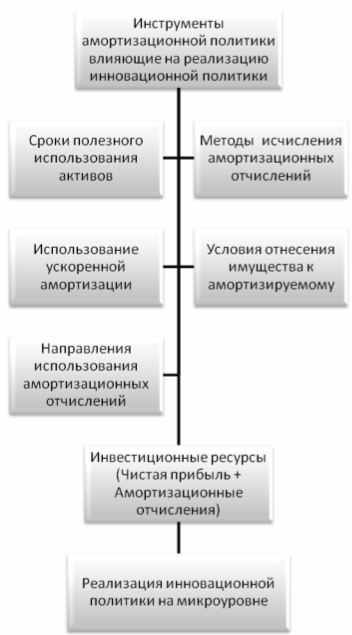

На Рисунке 3 показана взаимосвязь амортизационной политики с инновационной политикой предприятия.

Из Рисунка 3 следует, что амортизационная политика влияет на инновационную через такие инструменты, как устанавливаемые сроки полезного использования основных средств и нематериальных активов; методы исчисления амортизационных отчислений; использование ускоренной амортизации; условия отнесения имущества к амортизируемому; направления использования амортизационных отчислений.

Использование целенаправленных инструментов амортизационной политики на инвестиционные ресурсы ОАО «Камволь» будет способствовать влиянию на инвестиционную деятельность и реализацию инновационной политики.

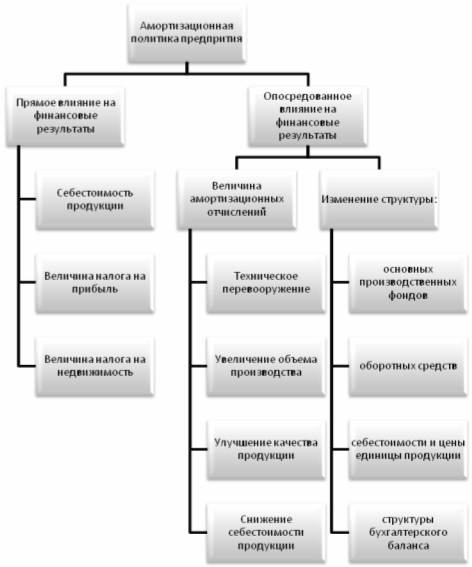

Амортизационная политика влияет на экономические и финансовые результаты предприятия прямо и опосредованно. Механизм этого влияния показан на Рисунке 4.

Выявленный механизм влияния отдельных инструментов амортизационной политики на инвестиционную и инновационную деятельность позволяет при ее разработке детально учесть факторы, которые оказывают многоплановое влияние на величину амортизационных отчислений, инвестиционные возможности и инновационную деятельность с целью обеспечения гибкости и оптимальности проводимой амортизационной политики, а установленный механизм прямого и опосредованного влияния на конечные финансовые результаты предприятия станет основой для расчета экономического эффекта проводимой амортизационной политики.

Рисунок 6 – Взаимосвязь амортизационной политики с инновационной политикой

В современных условиях важнейшим направлением совершенствования амортизационной политики ОАО «Камволь» является общее повышение норм амортизации на основе снижения срока полезного использования основных средств. При этом предлагаются различные варианты:

1) увеличение норм амортизации на активную часть основных средств на 30 процентов, на пассивную – 10 процентов;

2) увеличение нормы амортизации на 50 процентов на активную часть основных средств, срок морального износа у которых не более 4 лет, а на остальную их часть – 30 процентов. Увеличение нормы амортизации на пассивную часть – 10 процентов.

Рисунок 7 – Механизм влияния амортизационной политики на финансовые результаты предприятия.

Второй вариант предпочтительнее по сравнению с первым, так как он позволяет направлять больше средств на ускоренное обновление активной части основных фондов, что приведет к минимизации не только физического, но и морального износа основных средств, особенно машин, оборудования и электронных устройств.

Реализация предложенного мероприятия на ОАО «Камволь» станет позитивной только в том случае, если руководство предприятия будет использовать амортизационные отчисления строго по своему функциональному назначению, а сумма этих амортизационных отчислений будет вычитаться из налогооблагаемой прибыли.

В условиях инфляции особенно требуют переоценки здания и сооружения, построенные за последние 10 – 15 лет. При этом будет идти процесс возрастания или снижения их восстановительной стоимости, что потребует корректировки баланса и повлияет на величину налога на прибыль и налога на недвижимость организации.

Наиболее эффективная амортизационная политика предприятия оценивается с позиции максимальной экономии на налоговых платежах и максимального объема аккумулируемых амортизационных отчислений на инвестиционные цели, при условии сохранения положительных финансовых результатов.

В свою очередь, начисленная сумма амортизационных отчислений определяет величину налога на прибыль и налога на недвижимость предприятия. Причем и налог на недвижимость предприятия оказывает влияние на размер налога на прибыль. Таким образом, все эти показатели находятся в тесной единстве и взаимосвязи. Изменение одного из них неизбежно вызывает цепочку последующих колебаний, оказывающих влияние на финансовые результаты деятельности предприятия.

Принятие решения о начислении амортизации определенным методом должно основываться на анализе всей совокупности допустимых способов расчета сумм амортизации в бухгалтерском учете с учетом амортизационной группы и вида активов.

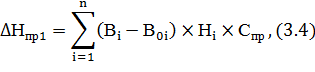

При возрастании восстановительной стоимости основных средств, налог на прибыль организации снизится на величину (3.4):

Где ![]() – величина снижения налога на прибыль за счет увеличения амортизационных отчислений;

– величина снижения налога на прибыль за счет увеличения амортизационных отчислений;

![]() ,

, ![]() – восстановительная стоимость зданий и сооружения соответственно после и до их переоценки;

– восстановительная стоимость зданий и сооружения соответственно после и до их переоценки;

![]() – норма амортизации на здания и сооружения, доли ед.;

– норма амортизации на здания и сооружения, доли ед.;

![]() – ставка по налогу на прибыль, доли ед.

– ставка по налогу на прибыль, доли ед.

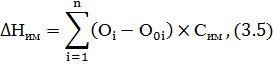

Налог на недвижимость организаций увеличится вследствие возрастания остаточной стоимости зданий и сооружений, которую можно определить из выражения (3.5):

Где ![]() – величина увеличения налога на недвижимость организаций после переоценки основных средств;

– величина увеличения налога на недвижимость организаций после переоценки основных средств;

![]() ,

, ![]() – остаточная стоимость основных средств соответственно после и до их переоценки;

– остаточная стоимость основных средств соответственно после и до их переоценки;

![]() – норма амортизации на здания и сооружения, доли ед.;

– норма амортизации на здания и сооружения, доли ед.;

![]() – ставка по налогу на недвижимость предприятия, доли ед.

– ставка по налогу на недвижимость предприятия, доли ед.

Так как налог на недвижимость организаций относится на финансовые результаты, то это приведет к снижению налогооблагаемой прибыли.

Величина снижения налога на прибыль в этом случае составит (3.6):

![]()

Где ![]() – величина снижения налога на прибыль за счет увеличения налога на недвижимость после переоценки основных средств;

– величина снижения налога на прибыль за счет увеличения налога на недвижимость после переоценки основных средств;

![]() – величина увеличения налога на недвижимость организаций после переоценки основных средств;

– величина увеличения налога на недвижимость организаций после переоценки основных средств;

![]() – ставка налога на прибыль, доли ед.

– ставка налога на прибыль, доли ед.

Таким образом, общая величина снижения налога на прибыль после переоценки основных средств составит (3.7):

![]()

Где ![]() – общая величина снижения налога на прибыль после переоценки основных средств;

– общая величина снижения налога на прибыль после переоценки основных средств;

![]() – величина снижения налога на прибыль за счет увеличения амортизационных отчислений;

– величина снижения налога на прибыль за счет увеличения амортизационных отчислений;

![]() – величина снижения налога на прибыль за счет увеличения налога на недвижимость после переоценки основных средств.

– величина снижения налога на прибыль за счет увеличения налога на недвижимость после переоценки основных средств.

При снижении восстановительной стоимости основных средств величина налога на прибыль увеличится, а величина налога на недвижимость предприятия снизится, что дополнительно приведет к увеличению налога на прибыль.

Чтобы определить, возрастут ли инвестиционные ресурсы предприятия в результате переоценки основных средств, необходимо сопоставить общую величину чистой прибыли и амортизационных отчислений до и после ее осуществления (3.8):

![]()

Где ![]() – величина изменения инвестиционных ресурсов предприятия в результате переоценки основных средств;

– величина изменения инвестиционных ресурсов предприятия в результате переоценки основных средств;

![]() ,

, ![]() – чистая прибыль организации соответственно после и до переоценки основных средств;

– чистая прибыль организации соответственно после и до переоценки основных средств;

![]() ,

, ![]() – амортизационные отчисления организации соответственно после и до переоценки основных средств.

– амортизационные отчисления организации соответственно после и до переоценки основных средств.

Если инвестиционные ресурсы предприятия после переоценки основных средств возрастают, то это свидетельствует о появлении больших возможностей для технического перевооружения производства за счет собственных средств, и наоборот.

Таким образом, эффективность новой амортизационной политики ОАО «Камволь» и оценка экономического эффекта от ее проведения может быть измерена после определенного периода, как минимум одного года. Представляется целесообразным включить в амортизационную политику целевые уровни по вышеуказанным показателям качества амортизационной политики.

Применение новой амортизационной политики окажет существенное влияние на будущую инвестиционную активность ОАО «Камволь» и позволит обеспечить предприятие новыми практически бесплатными источниками инвестиции в основной капитал предприятия.

ЗАКЛЮЧЕНИЕ

В процессе выполнения дипломной работы сделаны следующие выводы.

1. Объективной основой амортизации является участие основных фондов в производственном процессе. Амортизационные расходы возникают в течение всего эксплуатационного периода объекта. Амортизацию можно трактовать как процесс постепенного перенесения стоимости основных фондов на производимые товары и услуги. Перенесенная часть стоимости относится к производственным затратам и медленно по определенным законам включается в себестоимость продукции в качестве статьи, выступает элементом цены товара (услуги).

2. Амортизация занимает важное место в финансировании инвестиций в основные средства предприятия для его дальнейшего развития. В странах дальнего зарубежья инвестиции в основные средства за счет амортизации составляют более 2/3 от всего объема инвестиции, что значительно снижает стоимость инвестируемых ресурсов. Для достижения подобных результатов необходимо разработка высокоэффективной амортизационной политики предприятия.

3. При любом способе начисления амортизации общая сумма амортизационных отчислений за весь срок полезного использования объекта равна первоначальной стоимости основных средств (а с учетом переоценки основных средств – их восстановительной стоимости). Вместе с тем сумма амортизации существенно различается в зависимости от принятого способа ее начисления.

4. Исходя из того что амортизационная политика связана со многими экономическими процессами, протекающими на микро- и макроуровнях представляется, что новая амортизационная политика должна отвечать следующим требованиям:

· учет особенностей переходной экономики, а также фактора многоукладности последней;

· многофункциональности – недопустимо выполнение только функции накопления амортизационного фонда, необходимо также обеспечение его сохранности и ликвидности в течение длительного периода;

· обеспеченности нормативными документами, регламентирующими ее реализацию на практике;

· научной и практической обоснованности, преемственности и эффективности в условиях развития рыночной экономики.

5. Не смотря на предпринимаемые руководством ОАО «Камволь» меры по финансовому оздоровлению предприятие испытывает серьезные сложности с производством и реализацией продукции. Значительную роль в это играет моральный и физический износ используемых на предприятии основных средств, и отсутствие нормальных контролируемых источников финансирования технического перевооружения и модернизации основных средств.

6. На предприятии фактически отсутствует четкая и продуманная амортизационная политика. В связи с тем что амортизационный фонд учитывается на забалансовых счетах, фактически предприятие лишено возможности использования этих средств даже на простое, не говоря о расширенном воспроизводстве основного капитала. В связи с чем, в работе принята попытка разработать амортизационную политику для ОАО «Камволь».

7. Созданная на предприятии комиссия по проведению амортизационной политики, фактически работает без разработки этой самой политики. Важнейшей задачей этой комиссии на предприятии в данное время является скорее поиск конъюнктурных решений для освобождения средств для использования их в качестве оборотного капитала либо в качестве инструмента снижения себестоимости продукции.

8. Эффективность амортизационной политики можно охарактеризовать крайне низкой, так как предприятию реально не хватает оборотных средств для нормального функционирования предприятия и загрузки его мощностей. Однако, в связи с внедрением на предприятии инвестиционного проекта по техническому перевооружению ОАО «Камволь» на 2008 – 2015 гг., предусматривающий закупку оборудования, необходимо наладить четкую и эффективную работу комиссии по проведению на предприятии амортизационной политики.

9. Разработка амортизационной политики обязательно должна осуществляться в строгом соответствии с научными принципами ее разработки: принцип научности, принцип взаимосвязанности, принцип экономической обоснованности и целесообразности, принцип инновационности, принцип обеспечения адекватной финансовой базы для возмещения выбывающих основных средств.

10. Одним из основных свойств новой амортизационной политики является возможность применения предприятиями и организациями выбора различных методов и способов начисления амортизации, что позволит им вырабатывать собственную амортизационную политику, а государству – более эффективно осуществлять регулирование хозяйственных процессов, протекающих в экономике, а также воздействовать на происходящие структурные преобразования. Это будет способствовать развитию в стране наукоемких производств, повышению рентабельности и конкурентоспособности отечественных производителей, расширению рынков сбыта и завоеванию позиций как на внутреннем, так и на внешнем рынках.

11. Нынешнее финансовое состояние наших производителей, как известно, далеко не благополучно. Особенно это касается автомобиле-, тракторо- и станкостроения. Износ основных фондов в этих отраслях составляет более 70%, а их активной части уже приближается к 80%. Естественно, о высокой производительности и конкурентоспособности говорить не приходится, поэтому необходима система неотложных мер, направленная на исправление этой критической ситуации. Одним из элементов подобной системы является действенная амортизационная политика, которая предусматривает:

· создание нормативно-правовых и экономических условий субъектам хозяйствования всех форм собственности для полного использования собственных финансовых источников воспроизводства основного капитала, и в первую очередь амортизационных отчислений;

· формирование гибкой вариантной системы норм и методов начисления амортизации с учетом финансового состояния, форм собственности, реальных возможностей и потребностей предприятий;

· обеспечение индексации амортизационных отчислений и накопленного фонда сообразно темпам инфляции;

· разработку комплекса мер по аккумулированию амортизационных отчислений на депозитных счетах;

· определение целесообразности перераспределения амортизационных ресурсов между предприятиями одной отрасли, различных отраслей и сфер производства в соответствии с экономической конъюнктурой, в том числе путем создания рыночных амортизационных ресурсов и формирования соответствующего механизма.

12. Влияние амортизационной политики на экономические процессы может быть позитивным и эффективным только в том случае, если она разработана на основе научно обоснованных принципов, вытекает из экономической политики государства и реализовывается в строгом соответствии с заявленными в амортизационной политике нормами.

13. Реализация предложенного мероприятия на ОАО «Камволь» станет позитивной только в том случае, если руководство предприятия будет использовать амортизационные отчисления строго по своему функциональному назначению, а сумма этих амортизационных отчислений будет вычитаться из налогооблагаемой прибыли.

14. Применение новой амортизационной политики окажет существенное влияние на будущую инвестиционную активность ОАО «Камволь» и позволит обеспечить предприятие новыми практически бесплатными источниками инвестиции в основной капитал предприятия.

СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ

1. Беларусь в цифрах. Статистический справочник. – ИВЦ Белстата, 2009. 97 с.

2. Бухгалтерский учет / Под ред. Н.И. Ладутько. — 5-е издание. — Мн., 2005. 236 c.

3. Бухгалтерский учет, под ред. В. Ф. Бабына, – Мн.: Вышейшая школа, 2004.

4. Бухгалтерский учет, под ред. И. Е. Тишкова, – Мн.: Вышейшая школа, 2005.

5. Бухгалтерский учет: Учеб./ И.Е.Тишков, А.И. Прищепа; Под общ. ред. И.Е.Тишкова, А.И. Прищепы. Мн.: Выш.шк., 2004. 687 с.

6. Годовые отчеты ОАО «Камволь» за 2006 – 2008 гг.

7. Закон Республики Беларусь О бухгалтерском учете и отчетности от 17.05.2004г. № 278-3.

8. Инвестиции / Под ред. В.В.Ковалева М.: Проспект, 2003.

9. Каспина Р.Г.. Практическое применение международных стандартов финансовой отчетности. М.: Бухгалтерский учет, 2006. – 162 с.

10. Кинцак И.М. Бухгалтерский учет основных средств. // ИС Консультант+: Беларусь.

11. Колтович С.П. Основные принципы и направления совершенствования амортизационной политики // ИС Консультант+: Беларусь

12. Кондраков Н.П. Бухгалтерский учет: Учеб. пособие. – 4-е изд., перераб. и доп. – М.: ИНФРА-М, 2006. – 640 с. – (Серия "Высшее образование"). Куттер М. И. Теория бухгалтерского учета, – М.: Финансы и статистика, 2003.

13. Крылов Э.И., Журавкова И.В. Анализ эффективности инвестиционной и инновационной деятельности предприятия: Учеб. пособие. — М.: Финансы и статистика, 2001.

14. Куттер М. И. Теория бухгалтерского учета, - М.: Финансы и статистика, 2003.

15. Левкович О. А. и др. Бухгалтерский учет, – Мн.: Амалфея, 2005.

16. Международные стандарты финансовой отчетности: российская практика применения / С. А. Умрихин, Ю. В. Ильина. – М.: ГроссМедиа : РОСБУХ, 2007. – 432 с.

17. Международные стандарты финансовой отчетности. Под ред. Л.В. Горбатовой, Волтерс Клувер, 2006. – 207 с.

18. Международные стандарты финансовой отчетности: учеб. пособие / Ю.И. Проскуровская. – С.: Омега-Л, 2008. – 288 с.

19. Молчанов С. Бухгалтерский и управленческий учет. – М.: ЭКСМО, 2008. – 736 с.

20. Основные средства: учет и амортизация, – Мн.: Амалфея, 2002.

21. Палий В. Ф. Международные стандарты учета и финансовой отчетности: Учебник. – М.: ИНФРА-М, 2007. – 512 с.

22. Постановление Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь 27 февраля 2009 Г. N 37/18/6 "об утверждении инструкции о порядке начисления амортизации основных средств и нематериальных активов" // НРПА от 09.06.09 №8/21041

23. Промышленность Республики Беларусь. – ИВЦ Белстата, 2009. – 280 с.

24. Семенов, В. М. Финансы предприятий : / В. М. Семенов, Р. А. Набиев, Р. С. Асейнов .— М. : Финансы и статистика, 2007

25. Сергеев И.В. Экономика предприятия: Учебное пособие.-2-е изд., перераб. и доп.-М.: Финансы и статистика, 2005.-84-105с.

26. Статистический ежегодник Республики Беларусь, ИВЦ Белстата, 2009. – 600 с.

27. Теория финансов: Учеб. пособие / Н.Е. Заяц, М.К. Фисенко, Т. В. Сорокина и др.; Под ред. Проф. Н.Е. Заяц, М.К. Фисенко. – Минск: БГЭУ, 2005.

28. Толкун И.Д., Хлабордов В.А. Комментарий к Постановлению Министерства экономики Республики Беларусь, Министерства финансов Республики Беларусь, Министерства архитектуры и строительства Республики Беларусь 27 февраля 2009 Г. N 37/18/6 "об утверждении инструкции о порядке начисления амортизации основных средств и нематериальных активов" // ИС Консультант+: Беларусь

29. Учетная политика ОАО «Камволь» на 2009 год.

30. Финансы и кредит: Учеб. пособие / Л.Г. Колпина, Г.И. Кравцова, В.Л. Тарасевич и др.; Под ред. М.И. Плотницкого. – Минск: Книжный дом; Мисанта, 2005.

31. Финансы организаций (предприятий): Учебник для вузов / Под ред. Н.В. Колчиной. – 3-е изд., перераб. и доп. – М.: ЮНИТИ-ДАНА, 2004.

32. Финансы предприятий: учеб. пособие / Н.Е. Заяц [и др.]; под общ. ред.. – Мн.: Выш. шк., 2005. – 528 с.

33. Фридкин Л.Б. Амортизация в МСФО и в Беларуси: сходства и различия. ИС Консультант+: Беларусь.

34. Хаматова Л. А. Экономика предприятия. Экономические ресурсы предприятия: Учебное пособие. – М.: Издательско-торговая корпорация «Дашков и К°», 2003. – 156 с.

35. Шавлюк А.Е. Бухгалтерский учет основных средств и амортизационных отчислений в соответствии с международными стандартами. // ИС Консультант+: Беларусь

36. Экономика организации (предприятия): учебник/под ред. Н.А.Сафронова.-2-е изд., перераб.и доп.- М.:Экономистъ, 2005.-388с.

37. Экономика предприятия (фирмы): Учебник/Под ред., О.В.Девяткина.-3-е изд., перераб. и доп.- М.:ИНФРА-М, 2007.-477-479с.

38. Экономика предприятия : / под ред. В. Я. Горфинкеля, В. А. Швандара 4-е изд., перераб. и доп. — М. : ЮНИТИ-ДАНА, 2007

39. Экономика предприятия: Учеб. Пособие / В.П. Волков, , В.И. Стасевич и др.; под общ. ред. А.И, Ильина, В.П. Волкова. – М: Новое знание, 2003. – 677

40. Экономика предприятия: Учебник /Под ред. А. Е. Карлика, М. А. Шухгальтера. – М.: ИНФРА-М, 2002. – 432с.

41. Экономический анализ : учеб. / Г.В. Савицкая. – М.: Новое знание, 2007. 679 с.

Похожие работы

... назначению. Суммы амортизационных отчислений отчетного периода определяются умножением нормы амортизации на балансовую стоимость на начало отчетного периода. 2. Эффективность воспроизводства основных фондов предприятия 2.1 Воспроизводство основных фондов и его формы В процессе хозяйственной деятельности кругооборот основных производственных фондов проходит три стадии. 1. Происходит ...

... эффективного обновления, то есть, необходима замена старого оборудования новым более прогрессивным. Реализация этих процессов является важнейшим условием эффективности производства. 2.3 Оценка эффективности использования основных фондов на предприятии На Саранском муниципальном предприятии «Тепловые сети» всё наличное оборудование подразделяют на установленное, на действующее (работающее) и ...

... техника, транспортные средства и так далее. Заключение (выводы и предложения). В данной курсовой работе было показано, что анализ основных фондов на предприятии необходим для того, чтобы выявить факторы, влияющие на неэффективное использование основных средств, и найти пути для преодоления или смягчения этих отрицательных факторов. В работе была проанализирована эффективность использования ...

... условий основных средств ГУСП ОПХ «Элитное» Новосибирского района Новосибирской области 2.1 Краткая характеристика природно-экономических условий и основные показатели работы Государственное Унитарное Сельскохозяйственное Предприятие Опытно-Производственное Хозяйство "Элитное" создано в соответствии с приказом N396 от 11 мая 1976г Президиума СО РАСХН и распоряжением Совета министров РСФСР N ...

0 комментариев