Теоретический базис анализа запасов

Роль и задачи анализа в управлении запасами

Методический инструментарий анализа запасов

Анализ состояния запасов

Анализ факторов изменения запасов на предприятии

Анализ обеспеченности предприятия производственными запасами

Анализ скорости оборота капитала в производственных запасах

Оптимизация производственных запасов

Определение оптимальной партии запасов по основным видам товарно-материальных ценностей

Навигация

Методический инструментарий анализа запасов

Анализ в управлении запасами ОАО "Гастелловское"

93003

знака

13

таблиц

4

изображения

1.3 Методический инструментарий анализа запасов

Основной задачей анализа товарно-материальных ценностей в предшествующем периоде является выявление уровня обеспеченности производства соответствующими запасами и оценка эффективности их использования. Анализ проводится в разрезе основных видов запасов.

На первом этапе анализа рассматриваются показатели общей суммы запасов товарно-материальных ценностей – темпы ее динамики, удельный вес в объеме оборотных активов и т.п.

На втором этапе анализа изучается структура запасов в разрезе их видов и основных групп, выявляются сезонные колебания их размеров.

На третьем этапе анализа изучается эффективность использования различных видов и групп запасов и их объема в целом, которая характеризуется показателями их оборачиваемости.

На четвертом этапе анализа изучаются объем и структура текущих затрат по обслуживанию запасов в разрезе отдельных видов этих затрат.

Ретроспективный анализ производственных и товарных запасов может выполняться с использованием жестко детерминированных факторных моделей. В частности, одна из моделей, наиболее распространенных в анализе товарных запасов, имеет вид:

=

= *

* *

* , (1.1)

, (1.1)

где b – время обращения в днях i-й товарной группы;

b![]() - среднее время обращения всех товарных групп;

- среднее время обращения всех товарных групп;

m – однодневный товарооборот i-й товарной группы.

Разности между числителем и знаменателем результативного и факторных признаков связаны следующей зависимостью:

Δ![]() IN = Δ

IN = Δ![]() IN + Δ

IN + Δ![]() IN + Δ

IN + Δ![]() IN, (1.2)

IN, (1.2)

где Δ![]() IN =

IN = ![]() -

-![]() - характеризует общее изменение товарных запасов за период;

- характеризует общее изменение товарных запасов за период;

Δ![]() IN =

IN = ![]() -

-![]() - характеризует изменение товарных запасов под влиянием изменения оборачиваемости по отдельным товарным группам;

- характеризует изменение товарных запасов под влиянием изменения оборачиваемости по отдельным товарным группам;

Δ![]() IN =

IN = ![]() -

-![]() - характеризует изменение товарных запасов под влиянием изменения структуры товарооборота;

- характеризует изменение товарных запасов под влиянием изменения структуры товарооборота;

Δ![]() IN =

IN = ![]() -

-![]() - характеризует изменение товарных запасов под влиянием изменения объема товарооборота.

- характеризует изменение товарных запасов под влиянием изменения объема товарооборота.

Запасы товарно-материальных ценностей, включаемых в состав оборотных активов, могут создаваться на предприятии с разными целями [1]:

- обеспечение текущей производительной деятельности (текущие запасы сырья и материалов);

- обеспечение текущей сбытовой деятельности (текущие запасы готовой продукции);

- накопление сезонных запасов, обеспечивающих хозяйственный процесс в предстоящем периоде (сезонные запасы сырья, материалов и готовой продукции) и т.п.

Оптимизация размера основных групп текущих запасов связана с предварительным разделением всей совокупности запасов товарно-материальных ценностей на два основных вида – производственные запасы (запасы сырья, материалов и полуфабрикатов) и запасы готовой продукции. В разрезе каждого из этих видов выделяются запасы текущего хранения – постоянно обновляемая часть запасов, формируемых на регулярной основе и равномерно потребляемых в процессе производства продукции или ее реализации покупателям.

Для оптимизации размера текущих запасов товарно-материальных ценностей используется ряд моделей, среди которых наибольшее распространение получила «Модель экономического размера заказа». Она может быть использована для оптимизации размера как производственных запасов, так и запасов готовой продукции.

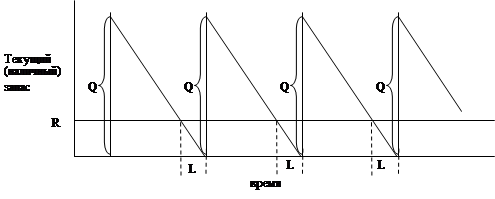

Принцип действия системы с фиксированным объемом заказа основан на определении конкретного момента времени, когда нужно размещать заказ, соответствующий определенному уровню запаса (точке заказа), — R, а также размера этого заказа Q. Точка заказа R — это всегда совершенно определенное количество материала. Заказ размером Q размешается в тот момент, когда уровень запаса достигает точки R. Уровень запаса определяется как остаток материалов перед прошлой поставкой, плюс количество полученных материалов при прошлой поставке, минус израсходованное количество.

Рассмотрим определение оптимальной величины заказа, используя упрошенную модель, приведенную на рисунке 1.1, и следующие допущения:

- потребность в материале постоянна и равномерно распределена по всему периоду;

- время выполнения заказа (время с момента выдачи заказа до получения заказанных материалов) неизменно;

- цена единицы материалов постоянна;

- издержки хранения запасов рассчитываются по средней величине запаса;

- затраты на размещение заказа и пуско-наладочные затраты постоянны.

- для закупок любых количеств материала имеются необходимые ресурсы и исключается возможность невыполнения заказа.

Текущий запас меняется, как показано на рисунке 1.1, изменяются по «пиле» и, при его снижении до уровня R, размещается повторный заказ. Заказанные изделия будут получены через интервал времени i, который в данной модели остается неизменным.

Вначале для разработки модели управления запасами необходимо установить функциональную взаимосвязь между интересующими нас переменными.

Рис. 1.1 – Основная модель системы с фиксированным объемом

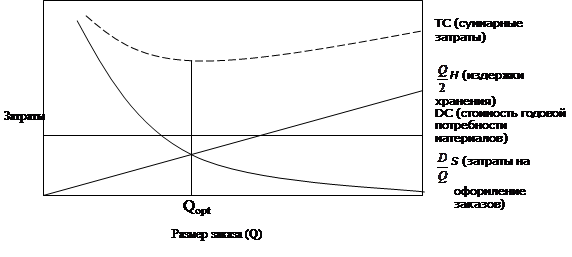

В данном случае нас интересуют общие затраты на создание запасов, которые можно выразить следующим уравнением:

TC = DC+![]() S+

S+![]() H, (1.3)

H, (1.3)

где TC — суммарные годовые затраты;

D — годовая потребность в материале;

С — цена единицы закупаемого материала;

Q — количество материала, которое необходимо заказать.

S — затраты на размещение одного заказа;

R — точка повторного заказа;

L — период выполнения заказа;

H ¾ годовые издержки хранения единицы среднего запаса материала.

Зачастую затраты на хранение определяются как процент от цены материала, т.е. H = iC, где i — процент от цены С.

DC в правой части уравнения представляет собой стоимость закупки годовой потребности материала; (D/Q)S — годовые затраты на размещение заказов (фактическое количество размешенных заказов D/Q, умноженное на затраты на размещение одного заказа S), а (Q/2)H — годовые издержки хранения (средний запас Q/2, умноженный на годовые издержки хранения одного изделия H) (рис. 1.2).

Затем для разработки модели управления запасами необходимо определить ту величину заказа Qopt, при которой суммарные затраты минимальны. На рис. 1.2 суммарные затраты достигают минимума в точке, где тангенс угла наклона кривой суммарных годовых затрат равен нулю. Для нахождения точки минимальных затрат возьмем производную от суммарных годовых затрат по Q и приравняем ее к нулю.

Рис. 1.2 – Зависимости различных составляющих затрат на создание запасов от размера заказа

Для рассматриваемого здесь уравнения эти преобразования будут иметь следующий вид:

TC = DC + ![]() S +

S + ![]() H;

H;

![]() = 0 +

= 0 +![]() +

+ ![]() = 0;

= 0;

Qopt = ![]() . (1.4)

. (1.4)

Поскольку эта простая модель предполагает, что потребность и время выполнения заказа являются постоянными величинами, резервный (буферный) запас не требуется, и точка повторного заказа, R, определяется как:

R=dav * L, (1.5)

где dav — средняя дневная потребность в материале (постоянная величина);

L — время выполнения заказа в днях (постоянная величина).

В системе управления запасами с фиксированным периодом запас подсчитывается только в определенные моменты времени, например раз в неделю или раз в месяц. Подсчет величины запаса и размещение заказов на периодической основе желательны в ситуациях, когда поставщики с определенной периодичностью навешают своих потребителей и принимают у них заказы на полную номенклатуру своей продукции либо когда покупатели пытаются комбинировать (объединять) заказы для экономии транспортных расходов. Многие фирмы предпочитают модель управления запасами с фиксированным периодом времени, поскольку она облегчает задачу планирования и учета запасов.

Модели с фиксированным периодом времени выдают размеры заказов, разные для различных циклов (в зависимости от нормы потребления). Это, вообще говоря, требует более высокого уровня резервного запаса, чем в системе с фиксированным объемом заказа. Система с фиксированным объемом заказа предполагает непрерывный подсчет наличного запаса, причем заказ размешается сразу же по достижении точки очередного заказа. В отличие от таких систем, в моделях с фиксированным периодом предполагают, что запас подсчитывается только в так называемые контрольные моменты времени. При этом возможно, что исключительно высокое потребление сведет весь запас к нулю сразу же после того, как заказ будет выполнен, и эта ситуация может оставаться незамеченной вплоть до наступления следующего контрольного момента. В таком случае можно оказаться без запаса изделий до поступления очередной партии заказанных изделий (т.е. в течение практически всего контрольного периода Т, плюс время выполнения заказа L). Таким образом, резервный запас должен защищать нас от дефицита изделий не только в течение контрольного периода, но и в течение времени выполнения заказа — с момента размещения заказа до момента получения изделий по этому заказу.

В системе с фиксированным периодом очередные заказы размешаются в контрольные моменты через время Т, а резервный запас, который необходимо иметь, равен zsT+L. В этом случае потребность характеризуется случайным распределением со средним значением dav:

Q = dav(T + L) + zsT+L - I, (1.6)

где q — размер очередного заказа;

Т - число дней между контрольными моментами;

L — время выполнения заказа в днях (с момента размещения заказа до момента получения изделий по этому заказу);

dav — прогнозируемая средняя дневная потребность;

z — число стандартных отклонений для заданного уровня обслуживания;

sT+L — стандартное отклонение потребности в течение контрольного периода и периода выполнения заказа;

I — текущий уровень запаса (включает уже имеющиеся изделия).

Величину z можно получить по Е(z), которое определяется по формуле:

E(z) = dav * Т (1 - Р) / sT+L,(1.7)

где E(z) ― ожидаемая величина дефицита изделий;

Р — требуемый уровень обслуживания, выраженный долей единицы;

dav — средняя дневная потребность;

Т— количество дней;

sT+L — стандартное отклонение потребности в течение контрольного периода и периода выполнения заказа.

Рассмотренные модель с фиксированным объемом заказа и модель с фиксированным периодом времени, основанные на равных исходных посылках, все же имеют две общие характеристики — стоимость изделий остается постоянной при любом объеме заказа; процесс очередного размещение заказа предсказуем, т.е. изделия заказывались и помешались в запас в расчете на то, что потребность сохранится.

В этом разделе также будут представлены две другие модели. Первая иллюстрирует изменение величины заказа в случае, когда цена единицы изделия меняется в зависимости от объема заказа. Вторая, называемая однопериодной моделью, или иногда статической моделью, представляет собой задачу, в которой определение размера заказа при каждой закупке требует поиска компромиссного варианта. Для этой модели решение отыскивается на основе анализа предельных показателей.

Модель со ступенчатой (переменной) ценой учитывает то, что в действительности отпускная цена изделия зависит от объема заказа, причем зависимость цены от размера закупки обычно не прямо пропорциональная, а ступенчатая. Оптимальный объем заказа определяют по наименьшим общим затратам на создание запасов для всех значений ЕOQ и Q при которых происходит скачок цены. Для этого составляется таблица, в которой для всех возможных значении объема заказа (все EOQ и размеры закупок Q, при которых установлен скачок цены) рассчитывают все элементы затрат на создание запаса и находят общие затраты на создание запасов. По минимуму общих затрат определяется оптимальный объем закупки. При этом нужно учитывать, что не все значения EOQ имеют смысл, так как могут находиться в диапазонах цен, отличных от тех, по которым они рассчитаны.

Один из практических выполов для моделей со ступенчатыми ценами состоит и том, что ценовые скидки для крупных закупок часто делают экономически оправданным заказ изделий в количествах, превышающих Qopt. Таким образом, применяя данную модель, мы должны особенно тщательно следить за тем, чтобы получить правильный выбор с учетом увеличения потерь от устаревания продукции и затрат, связанных со складированием и хранением. На рисунке 1.3 показана зависимость суммарных затрат на создание запасов в ситуации с тремя уровнями цен.

В управлении запасами возникают ситуации, связанные с размещением заказов для покрытия потребности лишь на протяжении одного периода (цикла) Такие задачи, иногда называемые задачами одного периода, или "задачами уличного разносчика газет", можно решать на основе классического экономического подхода — анализа предельных показателей. В соответствии анализом предельных показателей оптимальная величин запаса соответствует точке, в которой выгоды, извлекаемые от доставки на склад очередного изделия, оказываются больше возможных потерь из-за отсутствия этого изделия. Разумеется, набор конкретных выгод и затрат зависит от конкретной задачи.

Рис. 1.3 - Зависимости суммарных затрат на создание запасов в ситуации с тремя уровнями цен

Например, мы можем сравнивать затраты на хранение с издержками, вызванными дефицитом изделий, или предельные доходы с предельными потерями.

Когда хранимые изделия продаются, оптимальным решением, если пользоваться анализом предельных показателей, будет решение хранить такой запас, при котором прибыль от продажи или использования последнего изделия будет не меньше, чем потери в том случае, если это последнее изделие не удастся продать. Математичеки это условие можно представить в следующем виде:

МР ≥ ML, (1.8)

где МР — прибыль от продажи n-го изделия;

ML — потери, если n -е изделие останется непроданным.

Применение анализа предельных показателей допустимо и в том случае, когда мы имеем дело с вероятностями тех или иных событий. В таких случаях мы сравниваем ожидаемую прибыль и ожидаемые потери. Если рассматривать вероятности, то взаимосвязь "предельна прибыль - предельные потери" принимает следующий вид:

P(MP) ≥ (1 - P)ML (1.9),

где Р — вероятность того, что изделие будет продано;

(1 - Р) — вероятность того, что изделие не будет продано (поскольку одно из этих событий обязательно произойдет, т.е. либо изделие будет продано, либо нет).

Решая неравенство 1.9 относительно Р, получаем:

P≥![]() . (1.10)

. (1.10)

Это неравенство свидетельствует о том, что нам следует продолжать увеличивать объем запаса до тех пор, пока вероятность продажи последнего добавленного изделия не окажется равной или больше отношения ML / (MP + ML).

В сумму потерь можно легко включить ликвидационную стоимость или любые другие выгоды, извлекаемые из непроданной продукции. Это приводит к сокращению предельных потерь.

Расчет оптимальной суммы запасов каждого вида (в целом и по основным группам учитываемой их номенклатуры) осуществляется по формуле:

Зп = (Нтх * Оо) + Зсх + Зцн, (1.11)

где Зп – оптимальная сумма запасов на конец рассматриваемого периода;

Нтх – норматив запасов текущего хранения в днях оборота;

Оо – однодневный объем производства (для запасов сырья и материалов) или реализации (для запасов готовой продукции) в предстоящем периоде;

Зсх – планируемая сумма запасов сезонного хранения;

Зцн – планируемая сумма запасов целевого назначения других видов.

Основной задачей систем контроля за движением запасов на предприятии, которые являются составной частью финансового контроллинга предприятия, является своевременное размещение заказов на пополнение запасов и вовлечение в хозяйственный оборот излишне сформированных их видов.

Среди систем контроля за движением запасов в странах с развитой экономикой наиболее широкое применение получила «Система АВС».

Метод ABC требует классификации товарно-материальных запасов на одну из четырех групп — А, В, С и D — в соответствии с потенциальной прибылью, связанной с уровнем контроля за товарно-материальным запасом.

Повторяющиеся записи учета товарно-материальных запасов необходимо иметь под рукой, особенно для группы А, что требует ежедневной аккуратности и внимательности. Позиции А обычно состоят на 70 процентов из денежной стоимости товарно-материальных запасов. Позиции группы В являются менее дорогостоящими по сравнению с группой А, но тем не менее представляют определенный интерес и требуют непосредственного контроля.

Позиции группы С включают наибольшее количество позиций товарно-материальных запасов. Поскольку они, как правило, менее капиталоемкие и имеют ограниченное применение, им уделяется меньше внимания. Для группы С обычно предусматривается безопасный уровень товарного запаса. Авансовые закупки обычно предусматриваются для изделий А и только «за наличный расчет» — для изделий В и С.

Позиции группы D соответствуют убыточным позициям, которые не использовались в течение длительного периода времени (например, шесть месяцев). Позиции товара D не должны повторно заказываться до тех пор, пока в них не возникнет потребность. Позиции могут быть переклассифицированы по мере необходимости. Например, «хрупкая» позиция или та, которая часто становится объектом воровства, может быть переклассифицирована из С в А.

Для пользования методом ABC следует:

- разделить товары на компоненты на основе их долларовой стоимости;

- рассчитать годовую денежную стоимость по видам инвентарных запасов (ожидаемое годовое использование единичной стоимости);

- классифицировать перечень товарно-материальных запасов в долларовом исчислении от высокого до низкого (например, позиции А равны максимум 30 процентам, позиции В составляют максимум 50 процентов и, наконец, С — 20 процентов).

При необходимости оформляется соответствующая запись с маркировкой о принадлежности товарно-материальных запасов.

Среди основных факторов, которые могут влиять на присвоение запасам номенклатурной позиции той или иной категории контроля, выделяют следующие.

- годовой объем использования (потребления) номенклатурных позиций в стоимостном выражении;

- цена единицы номенклатурной позиции;

- дефицитность номенклатурной позиции;

- доступность ресурсов для производства номенклатурной позиции;

- длительность цикла для номенклатурной позиции;

- требования к хранению номенклатурной позиции (специальные требования к температурному режиму, влажности и т. п.);

- риск кражи;

- срок хранения;

- издержки вследствие отсутствия номенклатурной позиции на складе в требуемый момент времени;

- степень стабильности конструкций изделий, в которых применяется номенклатурная позиция;

- другое.

После присвоения каждой номенклатурной позиции определенного класса к каждому из классов применяются свои правила контроля запасов.

Для номенклатурных позиций класса A рекомендуются следующие правила.

1. Частая оценка прогноза и метода прогнозирования. Любой построенный прогноз несет некоторую ошибку. Чем дороже и дефицитнее номенклатурная позиция, тем дороже обходятся эти ошибки. Как следствие, данное правило означает внимательное отношение к методам построения прогнозов потребности в номенклатурных позициях, мониторинг точности реализации уже построенных прогнозов.

2. Частый, например ежемесячный, циклический подсчет запасов с жесткими допусками. Недопустимо сколько-нибудь существенное отклонение данных о запасах, зафиксированных в информационной системе, от данных согласно проведенному подсчету (который можно назвать еще текущей инвентаризацией). Каждое отклонение, превышающее установленный жесткий допуск, должно расследоваться на предмет выяснения его причин. При этом необходимо отметить, что имеет смысл проводить и традиционную полную инвентаризацию раз в год или раз в полгода.

3. Ежедневное обновление данных в базе данных. То есть для таких номенклатурных позиций необходимо использование системы с непрерывным обновлением данных о запасах.

4. Частое рассмотрение требований спроса, размеров партий, страхового запаса, обычно имеющее результатом относительно небольшие размеры заказов (партий). Необходимо тщательное отслеживание всех параметров планирования, выявление реальных потребностей в номенклатурных позициях. Стремление к небольшим размерам партий может быть продиктовано возможностью снижения как прямых, так и скрытых издержек, связанных с хранением изделий в запасах.

5. Тщательное отслеживание и сокращение длительности цикла. Чем короче длительность цикла, тем ниже потребность в оборотных средствах. И так как основную долю потребности формируют запасы номенклатурных позиций класса A (по крайней мере в части оборотных средств в запасах сырья, незавершенного производства и готовой продукции), то управление длительностью цикла для них окупается сторицей.

Для номенклатурных позиций класса B применяются те же меры, что и для номенклатурных позиций класса A, но реже и с большими приемлемыми допусками.

Для номенклатурных позиций класса C сформулированы следующие правила.

1. Основное правило: изделия должны быть в наличии. Будет обидно получить срыв исполнения плана сбыта или, что еще неприятнее, производственного плана (ибо дефицит позиций класса C может сорвать планы сбыта и по позициям класса A, в которые эти изделия класса С входят как компонент) из-за нехватки дешевых номенклатурных позиций, хранение запасов которых, пусть даже превышающих объем обычных потребностей предприятия, не влечет за собой сколько-нибудь существенный рост издержек хранения и потребности в оборотных средствах. Можно еще высказаться так: запасов изделий класса C может быть больше, чем нужно, но не должно быть меньше, чем необходимо.

2. Большие размеры партий (заказов) и большой страховой запас. Крупные партии не влекут за собой существенных затрат, связанных с хранением запасов номенклатурных позиций класса C, поэтому имеет смысл экономить преимущественно на подготовительных издержках, заказывая помногу.

3. Хранение на территориях, немедленно доступных для персонала, использующего эти номенклатурные позиции в производственном процессе. Это упрощает процедуру отпуска запасов в производство и устраняет лишнюю бюрократическую бумажную работу, также влекущую за собой определенные затраты.

4. Нечастый (редкий) подсчет запасов (раз в год или в полгода) с большими приемлемыми допусками (вплоть до, например, взвешивания вместо подсчета).

Таким образом, анализ ABC уделяет основное внимание наиболее важным моментам — валовой рентабельности, гибким ценам и излишкам или дефициту поставок.

Похожие работы

... по своим краткосрочным обязательствам при бесперебойном осуществлении производственной деятельности. [26, с.211] Анализ платежеспособности необходим для: - Самой организации при оценке и прогнозировании финансовой деятельности; - Банков с целью удостоверения в кредитоспособности заемщика; - Партнеров в целях выяснения финансовых возможностей организации при предоставлении коммерческого ...

... отрядов для дотушивания очагов, по которым поработала авиация и др.; · техническая и финансовая неготовность к использованию дорогостоящей и сложной техники; · запоздалое привлечение к тушению лесных пожаров авиатехники, в т.ч. в ситуациях, когда применение этой техники уже не могло принести заметного результата; · недостаточная применимость самолетов-танкеров ...

0 комментариев