Теоретические основы деловой активности и роль ее показателей в системе комплексного экономического анализа

Финансовые показатели деловой активности

Анализ оборачиваемости и эффективности использования основных средств

Анализ оборачиваемости и эффективности использования оборотных средств

Анализ структуры и динамики актива баланса

Анализ состояния и эффективности использования основных средств предприятия

Анализ эффективности использования оборотных средств

Расчет показателей рентабельности и коэффициентов деловой активности

Навигация

Анализ оборачиваемости и эффективности использования основных средств

Анализ деловой активности предприятия на примере ООО "Лузалес"

91417

знаков

16

таблиц

1

изображение

1.2.2 Анализ оборачиваемости и эффективности использования основных средств

В производственно-хозяйственной деятельности используются производственные фонды и фонды непроизводственного назначения. Авансированные для производственно-хозяйственной деятельности производственные фонды выступают в трех формах:

· производительной,

· денежной и

· товарной.

Задача фондов в трех формах одна — обеспечить непрерывность производства и воспроизводства, поэтому эти фонды и называются производственными. В отличие от непроизводственных фондов производительные фонды обслуживают сам процесс производства в материальных отраслях производства.

Проблема использования производственных фондов предприятий имеет две стороны. Первая связана с уменьшением массы потребленных в процессе производства средств производства; вторая — с уменьшением авансированных для производственно-хозяйственной деятельности фондов. Общая сумма потребленных производственных фондов за анализируемый период соответствует затратам средств труда (амортизация) и предметов труда на выпуск продукции. Авансированная сумма производственных фондов — это такая их сумма, которая обеспечивает одновременное пребывание производственных фондов во всех своих натуральных формах и на всех стадиях хозяйственной деятельности.

Проблема выпуска продукции с наименьшими затратами производственных фондов — проблема снижения себестоимости промышленной продукции. Показателями, отражающими снижение себестоимости продукции, являются:

· уровень рентабельности одного оборота производственных фондов (отношение прибыли к себестоимости);

· затраты на один рубль товарной или реализованной товарной продукции и

· прибыль на один рубль продукции.

Проблема выпуска и реализации определенной массы продукции с меньшим количеством закрепленных (авансированных) производственных фондов (или, что то же самое, выпуска наибольшего количества продукции с использованием определенной массы авансированных фондов) — вполне самостоятельная проблема экономики предприятий. Показателем, отражающим выпуск продукции с меньшим количеством фондов, является общая фондоотдача производственных фондов, или их оборачиваемость. Его исчисление можно производить либо по стоимости реализованной продукции, либо по себестоимости реализованной продукции. Обратным этому показателю является показатель общей фондоемкости продукции (коэффициент закрепления производственных фондов).

Воспроизводство и оборачиваемость основных производственных фондов — фактор, влияющий на уровень рентабельности и финансовое состояние предприятий. Для предприятий важно, сколько собственных средств вложено в основные фонды. В современных условиях увеличивается маневренность предприятий в отношении создания и использования средств труда, повышается роль кредита в формировании основных средств. Денежные средства от реализации ненужных средств труда пополняют фонд развития производства.

Таблица 2 ВЛИЯНИЕ ХОЗЯЙСТВЕННЫХ ОПЕРАЦИЙ С ОСНОВНЫМИ СРЕДСТВАМИ НА ФИНАНСОВОЕ СОСТОЯНИЕ И РЕЗУЛЬТАТЫ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

| Содержание хозяйственной операции | Влияние на имущественное состояние и финансовые результаты деятельности предприятия |

| ПОСТУПЛЕНИЕ ОСНОВНЫХ СРЕДСТВ | |

| Получено безвозмездно от физических лиц | Увеличивается размер собственного капитала предприятия за счет роста фондов специального назначения (за вычетом расходов по доставке). Это ведет к росту устойчивости финансового положения. С другой стороны, это ведет к повышению удельного веса амортизационных отчислений и расходов на ремонт в себестоимости продукции, что при низкой фондоотдаче безвозмездно полученных основных средств может привести к уменьшению прибыли и рентабельности |

| Получено безвозмездно от юридических лиц | Увеличиваются внереализационные доходы предприятия на величину первоначальной или остаточной стоимости объектов. Одновременно на сумму износа увеличиваются внереализационные расходы (убытки). На сумму расходов по доставке уменьшаются спецфонды, либо чистая прибыль, либо нераспределенная прибыль прошлых лет. В целом на сумму поступивших основных средств (за вычетом расходов по доставке) увеличивается балансовая прибыль. |

| Приобретение основных средств за плату | Увеличиваются внеоборотные активы предприятия, изменяется структура капитала предприятия. В целом замедляется оборот капитала, сокращаются размеры наиболее ликвидных активов, ухудшается платежеспособность. На величину расходов по доставке и монтажу объектов уменьшается чистая прибыль или фонд накопления. Оборотные средства увеличиваются на сумму уплаченного НДС (списываются на уменьшение задолженности бюджету по НДС на реализованную продукцию в течение 6 мес.). По приобретенным транспортным средствам, помимо НДС, уплачивается налог на приобретение транспортных. Издержки производства увеличиваются на сумму налога с владельцев транспортных средств. |

| Долгосрочная аренда основных средств | Увеличивается сумма внеоборотных активов и сумма задолженности арендодателям. Периодически уменьшается денежная наличность на сумму арендной платы и % за аренду. На сумму % уменьшается чистая прибыль или фонд накопления. |

| Текущая аренда основных средств | Издержки арендатора увеличиваются на сумму арендной платы, а также на сумму расходов по капитальному ремонту (если это оговорено условиями договора аренды). |

| ВЫБЫТИЕ ОСНОВНЫХ СРЕДСТВ | |

| Безвозмездная передача основных средств | На величину потерь от безвозмездной передачи основных средств (их остаточная стоимость плюс расходы по выбытию, плюс НДС) уменьшается чистая прибыль или фонд накопления, или нераспределенная прибыль прошлых лет. Уменьшается сумма основных средств. |

| Внесение вклада в уставный капитал дочернего предприятия | Вклад по цене соглашения выше остаточной ведет к росту внереализационных доходов предприятия. В противном случае убытки относят на уменьшение чистой прибыли или фонда накопления. |

| Продажа основных средств | Формируется финансовый результат (прибыль, убыток) от прочей реализации, который увеличивает (уменьшает) балансовую прибыль предприятия. Уменьшается размер основных средств, повышается ликвидность баланса, ускоряется оборот всего капитала. Оптимальным вариантом продаж для налогообложения прибыли является реализация основных средств по рыночной стоимости. Но оценка данной операции должна в первую очередь производиться с точки зрения производственной потребности предприятия в реализуемых объектах основных средств, возможности их замещения более производительными. |

| Ликвидация основных средств | Финансовый результат выявляется по каждому ликвидируемому объекту. Собственные источники предприятия уменьшаются на сумму недовнесенного в бюджет НДС и на сумму недоамортизации ликвидируемого объекта. |

Методика анализа эффективности вложений предприятия в основные средства, их эксплуатации и воспроизводства должна учитывать ряд принципиальных положений:

· функциональная полезность основных средств сохраняется в течение ряда лет, поэтому расходы по их приобретению и эксплуатации распределены во времени;

· момент физической замены (обновления) основных средств не совпадает с моментом их стоимостного замещения, в результате чего могут возникнуть потери и убытки, занижающие финансовые результаты деятельности предприятия;

· эффективность использования основных средств оценивается по-разному в зависимости от их вида, принадлежности, характера участия в производственном процессе, а также назначения. Поскольку основные средства обслуживают не только производственную сферу деятельности предприятия, но и социально-бытовую, культурную, природно-экологическую и другие сферы, постольку эффективность их использования определяется не только экономическими, но и социальными, экологическими и другими факторами.

Основные средства и долгосрочные инвестиции в основные средства многопланово и разносторонне влияют на финансовые результаты деятельности предприятия. Характер этого влияния показан в таблице 1.

Представленные варианты аналитических задач позволяют дать оценку структуры, динамики и эффективности использования основных средств и долгосрочных инвестиций. Подчеркнем, что здесь очень большая свобода для аналитика. Определяющим для выбора аналитических задач и формирования их набора являются конкретные потребности управления, содержание принимаемых управленческих решений.

Вместе с тем действия аналитика могут быть систематизированы. Они, в основном, сводятся к выполнению следующих аналитических процедур:

· сравнение данных отчетного периода с соответствующими данными предыдущего периода (периодов);

· сравнение отчетных данных с плановыми сметными или проектными показателями;

· сравнение отчетных данных с отраслевыми показателями;

· сравнение показателей эффективности использования основных средств с показателями использования других видов ресурсов и капитала предприятия в целом;

· сравнение отчетов по основным средствам с отчетами о производственных и финансовых результатах деятельности предприятия;

· факторное моделирование взаимосвязей показателей использования основных средств.

Полнота и достоверность результатов анализа основных средств зависят от степени совершенства бухгалтерского учета, отлаженности систем регистрации операций с объектами основных средств, полноты заполнения учетных документов, точности отнесения объектов к учетным классификационным группам, достоверности инвентаризационных описей, глубины разработки и ведения регистров аналитического учета.

В качестве источников бухгалтерской информации для анализа основных средств используются:

· счет 01 “Основные средства”,

· счет 02 “Износ основных средств”,

· счет 03 “Долгосрочно арендуемые основные средства”,

· счет 07 “Оборудование к установке”,

· счет 08 “Капитальные вложения”,

· журналы-ордера №№ 10, 10/1, 12, 13, 16, данные аналитического учета по соответствующим счетам по видам и отдельным инвентарным объектам основных средств (ведомости и карточки аналитического учета), формы № 1, формы № 2, формы № 5 годовой и квартальной бухгалтерской отчетности предприятия, паспорт стройки.

Рассмотрим методику решения отдельных аналитических задач из перечня, приведенного в табл. 3

Анализ структуры и динамики основных средств

В ходе этого анализа необходимо оценить размеры, динамику и структуру вложений капитала предприятия в основные средства, выявить главные функциональные особенности производственной деятельности (бизнеса) анализируемого хозяйствующего субъекта. Для этого проводится сопоставление данных на начало и конец отчетного периода. Обобщенную картину процесса движения и обновления основных средств в разрезе классификационных групп можно представить по данным раздела 5 “Наличие и движение основных средств” формы № 5 приложения к годовому балансу предприятия. В табл. 3 дан пример “горизонтального анализа” показателей движения основных средств.

Таблица 3 ТЕМЫ И ЗАДАЧИ АНАЛИЗА ОСНОВНЫХ СРЕДСТВ И ДОЛГОСРОЧНЫХ ИНВЕСТИЦИЙ

| Темы анализа | Основные задачи анализа |

| 1. Структурная динамика основных средств | 1. Оценка размера и структуры вложений капитала предприятия в основные средства |

| 2. Определение характера и направленности происшедших изменений | |

| 3. Оценка изменений в инвестиционной политике предприятия | |

| 2. Анализ воспроизводства и оборачиваемости | 1. Горизонтальный анализ показателей движения основных средств |

| 2. Вертикальный анализ показателей движения основных средств | |

| 3. Оценка прогрессивности и интенсивности обновления основных средств | |

| 4. Факторный анализ изменений фондоотдачи | |

| 3. Анализ эффективности использования основных средств | 1. Анализ рентабельности основных средств |

| 2. Анализ фондоотдачи | |

| 3. Анализ использования парка производственного оборудования | |

| 4. Анализ использования оборудования по времени (баланса времени его работы) | |

| 5. Интегральная оценка использования оборудования | |

| 4. Анализ эффективности затрат по содержанию эксплуатации оборудования | 1. Анализ затрат по капитальному ремонту основных средств |

| 2. Анализ затрат по текущему ремонту | |

| 3. Анализ взаимосвязи объема производства, прибыли и уровня затрат | |

| 5. Анализ эффективности инвестиций в основные средства | 1. Анализ эффективности вариантов капитальных вложений |

| 2. Оценка эффективности привлечения займов для инвестирования |

Как видно из табл. 3, на анализируемом предприятии обеспеченность основными средствами в отчетном периоде возросла. Существенной причиной изменений является переоценка основных средств. Тем не менее, положительной тенденцией является опережающий рост производственных фондов в сравнении с непроизводственными фондами. Активная часть основных средств высока (почти 80 %) и темпы ее роста выше пассивной части фондов. Все это свидетельствует о правильной экономической политике, проводимой на предприятии для повышения эффективности использования основных средств.

Еще более содержательна информация, полученная в результате проведения методики “вертикального” анализа отчетности о движении основных средств.

Вертикальный анализ означает расчет и оценку структуры и структурных изменений в составе основных средств.

Анализ фондоотдачи основных средств

Конечная эффективность использования основных фондов характеризуется показателями фондоотдачи, фондоемкости, рентабельности, относительной экономии фондов, повышения объема продукции, повышения производительности труда, снижения себестоимости продукции и затрат на воспроизводство основных фондов, увеличения сроков службы средств труда.

На промышленных предприятиях фондоотдача определяется по объему выпуска продукции на 1 руб. среднегодовой стоимости основных фондов. Фондоотдача — обобщающий показатель использования производственных основных фондов. На величину и динамику фондоотдачи влияют многие факторы, зависящие и не зависящие от предприятия, вместе с тем резервы повышения фондоотдачи, лучшего использования техники имеются на каждом предприятии, участке, рабочем месте.

Интенсивный путь ведения хозяйства предполагает систематический рост фондоотдачи за счет увеличения производительности машин, механизмов и оборудования, сокращения их простоев, оптимальной загрузки техники, технического совершенствования производственных основных фондов. Для выявления неиспользуемых резервов важно знать основные направления факторного анализа фондоотдачи, вытекающие из различий в подходах к моделированию этого показателя.

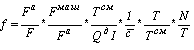

Наиболее простой является двухфакторная модель анализа:

(16)

(16)

где ![]() — фондоотдача;

— фондоотдача;

![]() — активная часть основных фондов;

— активная часть основных фондов;

![]() — объем продукции, принятый для исчисления фондоотдачи.

— объем продукции, принятый для исчисления фондоотдачи.

При анализе фондоотдачи применение данной модели позволяет ответить на вопрос, как изменения в структуре основных фондов, т. е. в соотношении активной и пассивной их частей, повлияли на изменение фондоотдачи.

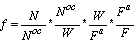

Для того, чтобы раскрыть влияние на фондоотдачу действия экстенсивных и интенсивных факторов использования основных фондов (в том числе машин и оборудования), необходимо использовать в анализе более полную модель:

, (17)

, (17)

где ![]() — стоимость установленных (действующих машин) и оборудования;

— стоимость установленных (действующих машин) и оборудования;

![]() — количество отработанных станко-смен;

— количество отработанных станко-смен;

![]() — средняя стоимость оборудования;

— средняя стоимость оборудования;

![]() — количество единиц действующего оборудования;

— количество единиц действующего оборудования;

![]() — продолжительность отчетного (анализируемого) периода в днях;

— продолжительность отчетного (анализируемого) периода в днях;

![]() — количество отработанных станко-часов.

— количество отработанных станко-часов.

Данная формула позволяет определить влияние на динамику фондоотдачи следующих факторов:

· доли активной части фондов в общей их стоимости

· ![]()

· доли машин и оборудования в стоимости активных фондов (![]() );

);

· коэффициента сменности работы оборудования ![]()

· средней стоимости единицы оборудования (![]() ),

),

· продолжительности станко-смены (![]() );

);

· выработки продукции за один станко-час работы оборудования (![]() ).

).

Одним из важных факторов, оказывающих влияние на эффективность использования основных фондов, является улучшение использования производственных мощностей предприятия и его подразделений.

, (18)

, (18)

где ![]() — основная (профильная) продукция предприятия;

— основная (профильная) продукция предприятия;

![]() — среднегодовая производственная мощность.

— среднегодовая производственная мощность.

Данная формула позволяет определить влияние на динамику фондоотдачи изменений в уровне следующих факторов:

· уровня специализации предприятия (![]() );

);

· коэффициента использования среднегодовой мощности предприятия (![]() );

);

· доли активной части фондов в общей их стоимости (![]() );

);

· фондоотдачи активной части фондов, исчисленной по мощности (![]() ).

).

· Для анализа действия внешних факторов показатель фондоотдачи можно “развернуть” в факторную модель следующего вида:

![]() , (19)

, (19)

где ![]() — стоимость материальных затрат без стоимости покупных деталей и полуфабрикатов;

— стоимость материальных затрат без стоимости покупных деталей и полуфабрикатов;

![]() — стоимость покупных деталей и полуфабрикатов;

— стоимость покупных деталей и полуфабрикатов;

![]() — стоимость чистой продукции (добавленная стоимость).

— стоимость чистой продукции (добавленная стоимость).

Таким образом, изменения общей фондоотдачи представляются как алгебраическая сумма изменений ее составляющих. Здесь полная стоимость продукта раскладывается по элементам стоимости: материальные затраты, заработная плата и прибыль. Общая фондоотдача растет, если имеет место рост по всем составляющим. Опережение по отдельной слагаемой покажет преобладающую причину общего роста.

При расчете общего показателя фондоотдачи в стоимости основных фондов учитываются собственные и арендуемые фонды. Не учитываются фонды, находящиеся на консервации или резервные, а также сданные в аренду другим предприятиям.

Использование основных фондов признается эффективным, если относительный прирост физического объема продукции или прибыли превышает относительный прирост стоимости основных фондов за анализируемый период.

Рост фондоотдачи ведет к относительной экономии производственных основных фондов и к увеличению объема выпускаемой продукции. Размер относительной экономии ресурсов и доля прироста продукции в результате роста фондоотдачи определяются специальным расчетом.

Так, относительная экономия основных фондов определяется как разность между величиной среднегодовой стоимости основных фондов отчетного периода и среднегодовой стоимостью основных фондов базового (предшествующего) года, скорректированной на рост объема производства продукции.

Доля прироста продукции за счет роста фондоотдачи определяется по методу цепных подстановок: прирост фондоотдачи за анализируемый период умножается на среднегодовую фактическую стоимость основных производственных фондов. [11]

0 комментариев