Навигация

При регистрации предусмотрена подача заявления на упрощенную систему налогообложения

55687

знаков

8

таблиц

1

изображение

11. При регистрации предусмотрена подача заявления на упрощенную систему налогообложения.

2. Налогообложение предприятий 2.1 Система налогов и сборов в Российской Федерации

Предприятия и организации в Российской Федерации являются плательщиками налогов в соответствии с первой частью Налогового кодекса Российской Федерации, введенной в действие с 1 января 1999 года. В Законе о введении его в действие говорится

В современных условиях одним из важнейших рычагов, регулирующих финансовые взаимоотношения предприятий с государством в условиях перехода к рыночному хозяйству, становится налоговая система. Она призвана обеспечить государство финансовыми ресурсами, необходимых для решения важнейших экономических и социальных задач. Посредством налогов, льгот и финансовых санкций, являющихся неотъемлемой частью системы налогообложения, государство взаимодействует на экономическое поведение предприятий, стремясь создать при этом равные условия всем участникам общественного производства. Налоговые методы регулирования финансово-экономических отношений в сочетании с другими экономическими рычагами создают необходимые предпосылки для формирования и функционирования единого целостного рынка, способствующего созданию рыночных отношений.

В процессе формирования системы налогообложения предприятий и организаций в России была осуществлена замена налога с оборота на НДС и акцизы. Был модернизирован действовавший ранее налог на прибыль. Введены налог на имущество предприятий, налоги в дорожные фонды. Расширился круг обязательных платежей предприятий.

Закон «Об основах налоговой системы в Российской Федерации» от 27 декабря 1991 года №2118-1 является стержневым законом в системе законодательных актов по налогам, разработанных в соответствии с налоговой реформой в России. Закон устанавливал перечень поступающих в бюджетную систему России налогов и сборов и других платежей, а также определял права, обязанности и ответственность налогоплательщиков и налоговых органов.

Объектами налогообложения стали прибыль (доходы), стоимость определенных товаров, отдельные виды деятельности, операции с ценными бумагами, пользование природными ресурсами, имущество физических и юридических лиц, передача имущества, добавленная стоимость продукции, работ и услуг и другие виды доходов.

Налоги и сборы в России разделены на три вида в зависимости от уровня установления и изъятия налогов. Федеральные налоги и сборы устанавливаются Налоговым кодексом РФ и обязательны к уплате на всей территории Российской Федерации. Региональные налоги и сборы вводятся в действие в соответствии с Налоговым кодексом и законами субъектов РФ; они обязательны к уплате на территории данных субъектов РФ. Местные налоги и сборы устанавливаются и вводятся в действие в соответствии с Налоговым кодексом РФ и нормативными правовыми актами органов местного самоуправления и обязательны к уплате на территории муниципальных образований. Местные налоги и сборы в Москве и Санкт-Петербурге устанавливаются и вводятся в действие законами этих городов.

Предприятия являются плательщиками практически всех налогов, которые должны уплачивать юридические лица. Важное значение во взаимоотношениях предприятий с государством имеют полнота и своевременность уплаты налогов, что представляет большую проблему в условиях нестабильных темпов роста производства и кризиса платежей, неопределенностей изначальных «правил игры» предприятий с государством, внесение изменений и дополнений в законы о налогах и инструкции задним числом или в течение финансового года, что с точки зрения общих принципов рыночной экономики недопустимо. Постоянные изменения в налоговом законодательстве усложняет производственное планирование и развитие предприятий, делают непредсказуемым инвестирование и в конечном счете дезорганизует предпринимательство.

Большую роль в сфере налоговых взаимоотношений предприятий и государства играют налоговая политика и соответственно налоговое планирование. Под налоговой политикой в отношении предприятий понимаются проводимые государством мероприятия по использованию налоговых рычагов, стимулирующих инвестиционную деятельность, способствующих росту производства и фонда потребления, и также увеличению налоговых поступлений в бюджет.

Вводя налоги, государство изымает у предприятий часть их доходов в свою пользу. Реализация фискальной функции налогов, связанной с формированием доходной части всех звеньев бюджетной системы, обеспечивает перераспределение национального дохода и создает условия для эффективного государственного управления.

Через налоговый механизм государство воздействует на процессы производства и обращения, стимулирует или сдерживает их темпы развития, усиливает или ослабляет накопление капитала, влияет на возрастание или снижение платежеспособного спроса населения. Таким образом проявляется регулирующая функция налогов.

Налоговая политика, проводимая государством, может влиять посредством налогов на структуру спроса и потребления, относительно сокращая или увеличивая производственный и личный спрос и потребление. Именно за счет налогов государство образует фонд денежных средств, с помощью которого может расширить государственный спрос и потребление.

2.2 Порядок исчисления и уплаты налога, поступающего в дорожные фондыВ настоящее время одним из важнейших направлений экономической стабилизации является развитие производства и производственной инфраструктуры, что обеспечивается в значительной мере развитием дорожной сети. Большое внимание уделяется вопросам сохранения и поддержания на должном уровне существующей сети автомобильных дорог общего пользования и обеспечению безопасности дорожного движения. Кроме того, одной из приоритетных задач развития дорожного комплекса является строительство автомобильных дорог, которые отвечали бы мировым стандартам. Для содержания и устойчивого развития сети автомобильных дорог общего пользования нужны значительные финансовые ресурсы. Источниками образования таких ресурсов являются налоговые поступления в федеральные и территориальные дорожные фонды.

Федеральный дорожный фонд — это наиболее крупный целевой бюджетный фонд. Его средства превышают совокупные средства всех остальных целевых бюджетных фондов федерального уровня. В состав его доходов зачисляются:

¾ налог на реализацию горюче-смазочных материалов;

¾ акцизы с продажи легковых автомобилей в личное пользование граждан;

¾ федеральный налог на пользователей автомобильных дорог.

По Закону РФ «О федеральном бюджете на 1999г.» в Федеральный дорожный фонд направляются также следующие виды прочих налоговых и неналоговых доходов:

¾ средства от уплаты единого налога в размере .4% от общей его суммы;

¾ доходы от использования имущества федеральных автомобильных дорог и иного около дорожного пользования;

¾ доходы от эксплуатации платных автомобильных дорог сооружений на них;

¾ средства в виде санкций за нарушение норм и правил дорожного пользования;

¾ доходы за провоз по дорогам крупногабаритных и тяжеловесных грузов;

¾ доходы от взимания сбора за проезд автотранспортных средств нерезидентов;

¾ средства лицензионных сборов по лицензированию дорожной деятельности на автомобильных дорогах.

1. Налог на реализацию горюче-смазочных материалов (ГСМ), как отмечалось, в полном объеме поступает в Федеральный дорожный фонд. К ГСМ относят: автобензин, дизельные топлива, масла дизельные, масла для карбюраторных двигателей, сжатый и сжиженный газ, используемый в качестве моторного топлива.

Плательщики этого налога — юридические лица и предприниматели без образования юридического лица, реализующие указанные материалы.

Объектом налогообложения для организаций-изготовителей является оборот по реализации ГСМ исходя из фактических цен реализации (включая акциз) без налога на добавленную стоимость; для организаций, производящих ГСМ из давальческого сырья, — стоимость его переработки. При перепродаже ГСМ объектом обложения налогом является сумма разницы между выручкой от их реализации (без НДС) и стоимостью приобретения (без НДС). Налог уплачивается по ставке 25%.

2. В Федеральный дорожный фонд зачисляется также налог на пользователей автомобильных дорог. Он уплачивается любыми предприятиями и организациями (как резидентами, так и нерезидентами), ведущими коммерческую деятельность на территории РФ.

Федеральным законом ставка налога на пользователей автодорог установлена в размере 2,5% от налогооблагаемой базы. При этом по ставке 0,5% налог зачисляется в Федеральный дорожный фонд и 2,0% — в территориальный дорожный фонд по месту нахождения плательщика.

Органы власти субъектов Федерации с учетом местных условий имеют право увеличивать или сокращать ставку налога, зачисляемого в территориальные дорожные фонды, но не более чем на 50% ставки федерального налога на пользователей автомобильных дорог:

От уплаты налога освобождаются лишь сельскохозяйственные предприятия (организации), включая крестьянские хозяйства, при условии не менее 70% объема реализации сельскохозяйственной продукции в общей сумме выручки и организации, осуществляющие содержание автомобильных дорог общего пользования, а также некоторые другие организации и учреждения.

Чаще всего средства налога на пользователей автомобильных дорог, причитающиеся Федеральному фонду, остаются в субъектах Федерации в счет субсидий, выделяемых Федеральным фондом территориальным фондам.

Средства Федерального дорожного фонда РФ направляются на финансирование содержания, ремонта, реконструкции и строительства автомобильных дорог общего пользования, относящихся к федеральной собственности, а также затрат на управление дорожным хозяйством.

Значительная часть Федерального фонда расходуется на субвенции и дотации субъектам РФ на развитие и содержание, выравнивание уровня развития сети автомобильных дорог общего пользования на территории РФ, относящихся к собственности субъектов РФ.

Субвенции из средств Федерального дорожного фонда РФ направляются на безвозмездной и безвозвратной основах на строительство и реконструкцию конкретных дорожных объектов, имеющих межрегиональное значение или обеспечивающих международные транспортные связи, в том числе в форме долевого участия в строительстве и реконструкции этих объектов, на основе договоров, заключенных органами исполнительной власти субъектов РФ с федеральным органом исполнительной власти, уполномоченным осуществлять оперативное управление средствами Федерального дорожного фонда РФ.

Дотации из средств Федерального дорожного фонда РФ выделяются на безвозмездной и безвозвратной основах на содержание и ремонт конкретных автомобильных дорог общего пользования, находящихся в собственности субъектов РФ, в случаях, когда средств территориального дорожного фонда, рассчитанных исходя из максимально повышенной ставки федерального налога на пользователей автомобильных дорог, недостаточно для обеспечения содержания и ремонта территориальных автомобильных дорог общего пользования в соответствии с утвержденными нормативами, а также на финансирование работ по приведению в нормативное состояние связывающих населенные пункты автомобильных дорог, которые в установленном порядке подлежат приемке в сеть автомобильных дорог общего пользования.

При этом расчет субвенций и дотаций субъектам РФ осуществляется с учетом ставки федерального налога на пользователей автомобильных дорог.

Средства федерального налога на пользователей автомобильных дорог в части, зачисляемой в Федеральный дорожный фонд РФ, аккумулируются на специальных счетах, открытых в учреждениях Центрального банка РФ (Банка России) на территориях субъектов РФ, и могут пропорционально их поступлению перечисляться по установленным нормативам в территориальные дорожные фонды в счет субвенций и дотаций, выделяемых для выравнивания уровня развития сети автомобильных дорог общего пользования на территории Российской Федерации.

На территории РФ финансирование затрат, связанных с содержанием, ремонтом, реконструкцией и строительством автомобильных дорог общего пользования, находящихся в собственности субъектов РФ, а также затрат на управление дорожным хозяйством осуществляется за счет целевых средств, концентрируемых в территориальных дорожных фондах.

Законодательные органы субъектов РФ или уполномоченный ими орган исполнительной власти могут разрешить использовать средства территориального дорожного фонда на ремонт, реконструкцию или строительство автомобильной дороги общего пользования, относящейся к федеральной собственности.

Средства территориальных дорожных фондов городов федерального значения Москвы и Санкт-Петербурга направляются на финансирование строительства, реконструкции, ремонта и содержания отдельных магистральных улиц этих городов, являющихся продолжениями федеральных автомобильных дорог общего пользования, затрат на планирование и организацию выполнения дорожных работ на этих магистральных улицах, а также затрат на осуществление контроля за их транспортно-эксплуатационным состоянием.

Порядок образования и использования средств территориальных дорожных фондов определяется законами субъектов Российской Федерации.

Законодательные органы субъектов Российской Федерации, уполномоченные ими органы исполнительной власти ежегодно публикуют в печати отчеты о расходовании средств дорожных фондов и о планах их использования с указанием основных объектов строительства и реконструкции автомобильных дорог.

В территориальный дорожный фонд зачисляются:

¾ федеральный налог на пользователей автомобильных дорог по ставке, установленной (в пределах установленных федеральным законом) законодательными органами субъектов Российской Федерации;

¾ налог с владельцев транспортных средств;

¾ налог на приобретение автотранспортных средств.

Налог с владельцев транспортных средств один раз в год уплачивают как юридические (резиденты и нерезиденты), так и физические лица, имеющие на территории РФ автомобили, мотоциклы, мотороллеры, автобусы и другие самоходные машины и механизмы на пневмоходы, подлежащие государственной регистрации.

Исчисление налога осуществляется исходя из суммаций, мощности двигателя каждого наименования объекта налогообложения. Федеральными органами власти установлены минимальные размеры ставок налога. Законодательным органам власти субъектов РФ предоставлено право увеличения установленных налоговых ставок, а также установления дополнительных льгот.

От уплаты налога освобождаются:

· Герои Советского Союза, Герои Российской Федераций граждане, награжденные орденом Славы трех степеней также их общественные объединения (организации), использующие приобретаемые автотранспортные

· для выполнения своей уставной деятельности;

· участники Великой Отечественной войны 1941-1945 годов и лица, приравненные к ним (за одну единицу);

· категории граждан, подвергшихся воздействию радиации вследствие Чернобыльской катастрофы, в соответствии с Законом РСФСР «О социальной защите граждан, подвергшихся радиации вследствие катастрофы на Чернобыльской АЭС»;

· инвалиды всех категорий, имеющие мотоколяски и автомобили;

· общественные объединения (организации) инвалидов использующие транспортные средства для осуществления своей уставной деятельности;

· сельскохозяйственные (колхозы, совхозы и др.) и иные организации, а также крестьянские (фермерские) хозяйства, занимающиеся производством сельскохозяйственной продукции, удельный вес доходов от реализации которой в общей сумме их доходов составляет 70% и более;

· организации, осуществляющие содержание автомобильных дорог общего пользования;

· предприятия автотранспорта общего пользования по транспортным средствам, осуществляющим перевозки пассажиров (кроме такси).

Уплата налога производится по месту регистрации транспортных средств ежегодно не позднее 31 июля.

Полностью зачисляется в доход территориальных дорожных фондов налог на приобретение автотранспортных средств.

Плетельщиками его являются юридические лица и предприниматели без образования юридического лица, приобретающие автотранспортные средства (подлежащие государственной регистрации) путем купли, мены, лизинга и взносов в уставный капитал.

От уплаты налога освобождаются автотранспортные средства, приобретаемые для дальнейшей реализации. Перечень льгот по данному налогу достаточно широк. Он повторяет приведенные выше льготы налога с владельцев транспортных средств, а также включает любые другие льготы, устанавливаемые законодательной властью субъекта Федерации.

Налог исчисляется от продажной цены автотранспортного средства по следующим ставкам: грузовые автомобили, пикапы и легавые фургоны, автобусы, специальные автомобили и легковые автомобили — 20%, прицепы и полуприцепы — 10%.

Уплата налога производится по месту регистрации или временной регистрации автотранспортных средств в течение пяти дней со дня его приобретения.

3. Расчет экономических показателей деятельности предприятия 3.1 Формирование исходных данных для расчета

Ставка НДС 18%. Единый социальный налог 26%. Ставка налога на прибыль – 24%. Ставка налога на доход по ценным бумагам и банковским депозитам – 15%. Цена приобретения металла – 12, 0 тыс. руб./т. Цена продажи металла 15,0 тыс. руб./т. Цена приобретения топлива – 10,0 тыс. руб./т. Цена приобретения электроэнергии – 1.0 руб./кВт.ч.

Вся сумма амортизационных отчислений и 30% чистой прибыли направляются на развитие производства.

В результате внедрения мероприятий научно-технического прогресса со второго полугодия нормы расхода металла снизились на 8% при повышении цен на металл на 5%; квартальный объем производства и соответственно производительность труда повысилась в 1,1 раз без увеличения численности работников; заработная плата производственных рабочих выросла на 6%; условно-постоянные расходы увеличились на 3%.

Исходные данные для выполнения расчета приведены в таблицах 3.1-3.4 и в виде мероприятий НТП.

Таблица 3.1

Затраты на изготовление продукции в 1 квартале

| Изделие А | Изделие Б | |

| Выпуск (шт.) | 1400 | 1600 |

| Нормы расхода металла (т/шт.) | 0,12 | 0,28 |

| Нормы расхода топлива (т/шт.) | 0,018 | 0,007 |

| Нормы расхода электроэнергии (кВт*ч/шт.) | 630 | 670 |

| Сдельные расценки (руб./шт.) | 290 | 260 |

| Рентабельность % | 17 | 28 |

Таблица 3.2

Потребление и продажа материальных ресурсов

| Количество | Цена приобритения | Цена продажи | |

| Металл | 700 т | 12 тыс.руб./т. | |

| Металл | 84 т | 15 тыс.руб./т. | |

| Топливо | 65 т | 10 тыс.руб./т. | |

| Электроэнергия | 2,3 млн. кВТ*ч | 1 руб./кВТ*ч |

Таблица 3.3

Состояние основных фондов

| Стоимость млн.руб. | Норма амортизации,% | |

| Здания и сооружения | 17 | 1,7 |

| Машины и оборудование | 22 | 16 |

Таблица 3.4

Финансовые показатели работы предприятия

| Абсолютные величины | % | |

| Ставка НДС | 18 | |

| Численность работников | 100 | |

| Среднемесячная зарплата одного работника | 4500 | |

| Единый социальный налог от фонда оплаты труда | 26 | |

| Доход от сдачи помещений в аренду (ежемесячно) | 45 | |

| Дивиденды по ценным бумагам(ежеквартально) | 100 | |

| Налоги из прибыли за квартал | 85 | |

| Ставка налога на прибыль | 24 | |

| Ставка налога на доходы по ценным бумагам | 15 | |

| Экономические санкции за квартал | 85 |

3.2 Составление сметы затрат на производство и реализацию продукции

Стоимость материальных затрат определяется на основе цен приобретения материальных ресурсов без учета НДС и количества израсходованных материальных ресурсов.

Фонд заработанной платы определяется на основе среднемесячной заработанной платы численности работников предприятия и количества месяцев в расчетном периоде.

Амортизационные отчисления определяют исходя из стоимости основных фондов по видам, норм амортизации и количества месяцев в расчетном периоде.

Величина прочих расходов составляет 10-15 % от суммы стоимости материальных затрат, фонда заработанной платы работника предприятия и амортизации основных фондов (по данному варианту расчета 15%).

Таблица 3.5 Смета затрат| Экономические элементы затрат | Цена приобретения | Цена без НДС | Израсходовано | Сумма (тыс.руб.) |

| 1 | 2 | 3 | 4 | 5=3*4 |

| Металл | 12 тыс.руб./т. | 10,17 тыс.руб./т. | 616 | 6264,72 |

| Топливо | 10 тыс.руб./т. | 8,475 тыс.руб./т. | 65 | 485,875 |

| Электроэнергия | 1 руб./кВт*ч | 0,847руб./кВт*ч | 2,3 млн.кВт | 1949,135 |

| Заработная плата | 4500*100*3 | 1350 | ||

| Единый социальный налог | 1350*0,26 | 351 | ||

| Амортизация зданий |

| 72,25 | ||

| Амортизация машин и оборудования |

| 880 | ||

| Прочие расходы | 1702,947 | |||

| Итого затрат | 13055,927 | |||

Стоимость материальных затрат на технологические нужды определяется на основе норм расхода материалов, топлива, энергии и цен на них без учета НДС.

Заработная плата производственных рабочих (сдельщиков) определяется на основе сдельных расценок.

Величина накладных расходов (условно-постоянных) рассчитывается как разность между общей суммой затрат по смете и величиной условно-переменных расходов. Распределение накладных расходов по изделиям производится в соответствии с трудоемкостью изготовления изделия, по коэффициенту заработной платы. Коэффициент заработной платы рассчитывается как отношение заработной платы производственных рабочих на весь выпуск изделия к общей сумме заработной платы производственных рабочих на выпуск всех изделий.

![]() , (3.1)

, (3.1)

![]() ;

; ![]() .

.

где ![]() - коэффициент заработной платы по i-ому изделию;

- коэффициент заработной платы по i-ому изделию;

![]() - заработная плата производственных рабочих по i-ому изделию;

- заработная плата производственных рабочих по i-ому изделию;

![]() - общая заработная плата производственных рабочих;

- общая заработная плата производственных рабочих;

Таблица 3.6

Калькуляция себестоимости изделий А и Б

| калькуляционная статья расходов | изделие А - 1400шт. | изделие Б - 1600шт. | А+Б(тыс.руб./т.) | ||||||

| норма расхода | Цена без НДС | затраты на ед. прод.(тыс.руб./т.) | затраты на весь выпуск (тыс.руб./т.) | норма расхода | Цена без НДС | затраты на ед. прод.(тыс.руб./т.) | затраты на весь выпуск (тыс.руб./т.) | ||

| металл на технологические нужды | 0,120 | 10,170 | 1,220 | 1708,560 | 0,280 | 10,170 | 2,848 | 4556,160 | 6264,720 |

| Топливо | 0,018 | 8,475 | 0,153 | 213,570 | 0,007 | 8,475 | 0,059 | 94,920 | 308,490 |

| Электроэнергия | 630,000 | 0,001 | 0,534 | 747,054 | 670,000 | 0,001 | 0,567 | 907,984 | 1655,038 |

| Зарплата производственных рабочих(сдельщиков) | 0,290 | 406,000 | 0,260 | 416,000 | 822,000 | ||||

| ЕСН от ФОТ | 0,075 | 105,560 | 0,068 | 108,160 | 213,720 | ||||

| Итого переменные расходы | 2,272 | 3180,744 | 3,802 | 6083,224 | 9263,968 | ||||

| Накладные(условно-постоянные) расходы | 1,327 | 1858,060 | 1,209 | 1933,899 | 3791,959 | ||||

| Полная себестоимость | 3,599 | 5038,804 | 5,011 | 8017,123 | 13055,927 | ||||

3.4 Определение цены продукции Оптовая цена предприятия:

![]()

![]() (3.2)

(3.2)

где P-рентабельность изделия, %

С - себестоимость единицы продукции, тыс.руб./шт.

Изделие А:

ЦАО=(1+17/100)*3,599 = 4,211 тыс.руб./шт.

Изделие Б:

ЦБО= (1+28/100)* 5,011 = 6,414 тыс.руб./шт.

Отпускная цена:

![]() (3.3.)

(3.3.)

где НДС - ставка налога на добавленную стоимость

Изделие А:

ЦАОТП (1+18/100)* 4,211= 4,969 тыс.руб./шт.

Изделие Б:

ЦБОТП=(1+18/100)* 6,414 = 7,568 тыс.руб./шт.

Объем реализации в оптовых ценах:

VP= ЦАО* VА+ ЦБО* VБ (3.4)

где VА и VБ - объем реализации в натуральном выражении

VP= 4,211*1400 + 6,414 *1600=16157, 318 тыс.руб.

3.5 Формирование прибылиВаловая прибыль:

ПВ = ПР+ПВРД; (3.5)

где ПР - прибыль по реализационной деятельности;

ПВРД - прибыль по внереализационной деятельности.

ПР = ПП+ПК; (3.6)

где ПП - прибыль по основной производственной деятельности;

ПК - прибыль по коммерческой деятельности (реализация имущества, товаров).

ПП = VP-СP (3.7)

ПП = 16157,318–13055,927= 3101,391 тыс.руб.

где VP-объем реализации продукции (изделий А и Б), тыс.руб.;

СP-себестоимость продукции (изделий А и Б), тыс.руб.

![]() (3.8)

(3.8)

![]() тыс.руб.

тыс.руб.

где ЦПРОД и ЦПОК - цена продажи и цена покупки товара (металла), тыс.руб.;

VН - объем продажи в натуральном выражении, т.

Прибыль по внереализационной деятельности:

![]() (3.9)

(3.9)

где ![]() - прибыль от сданного в аренду имущества:

- прибыль от сданного в аренду имущества:

![]() тыс.руб.

тыс.руб.

ПБ - дивиденды по ценным бумагам, тыс.руб.

Итого валовая прибыль:

![]() тыс.руб.

тыс.руб.

Налогооблагаемая прибыль:

![]() , (3.10)

, (3.10)

где ![]() - налоги, выплачиваемые из валовой прибыли (первоочередные платежи).

- налоги, выплачиваемые из валовой прибыли (первоочередные платежи).

![]() тыс.руб.

тыс.руб.

Налог на доход по ценным бумагам:

![]() , (3.11)

, (3.11)

где ![]() -дивиденды по ценным бумагам и банковский депозит, тыс.руб.;

-дивиденды по ценным бумагам и банковский депозит, тыс.руб.;

![]() - ставка налога на доход по ценным бумагам и банковским депозитам, %

- ставка налога на доход по ценным бумагам и банковским депозитам, %

![]() тыс.руб.

тыс.руб.

Налог на прибыль по основной деятельности и от аренды:

![]() , (3.12)

, (3.12)

где ![]() - ставка налога на прибыль и аренду, %

- ставка налога на прибыль и аренду, %

![]() тыс.руб.

тыс.руб.

Прибыль, остающаяся в распоряжении предприятия:

![]()

![]() (3.13)

(3.13)

![]() тыс.руб.

тыс.руб.

Чистая прибыль:

![]() , (3.14)

, (3.14)

где ![]() - экономические санкции, тыс.руб.;

- экономические санкции, тыс.руб.;

![]() тыс.руб.

тыс.руб.

Капитальные вложения на развитие производства складываются:

![]() , (3.15)

, (3.15)

где ![]() -амортизация зданий и машин (оборудования), тыс.руб;

-амортизация зданий и машин (оборудования), тыс.руб;

![]() -отчисления от чистой прибыли на развитие производства, %

-отчисления от чистой прибыли на развитие производства, %

![]() тыс.руб.

тыс.руб.

Изделие А:

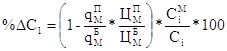

Экономия по металлу:

, (3.16)

, (3.16)

где ![]() - нормы расхода материалов соответственно в отчетном (базовом) и плановом периодах, т;

- нормы расхода материалов соответственно в отчетном (базовом) и плановом периодах, т;

![]() - цена материалов соответственно в отчетном (базовом) и плановом периодах, тыс.руб./т;

- цена материалов соответственно в отчетном (базовом) и плановом периодах, тыс.руб./т;

![]() - значение стоимости материалов в себестоимости i-го изделия, тыс.руб./шт.;

- значение стоимости материалов в себестоимости i-го изделия, тыс.руб./шт.;

![]() - значение себестоимости i-го изделия, тыс.руб./шт.;

- значение себестоимости i-го изделия, тыс.руб./шт.;

![]() %;

%;

Экономия по зарплате ( и отчислениям с зарплаты) производственных рабочих:

; (3.17)

; (3.17)

где ![]() - заработная плата соответственно в отчетном (базовом) и плановом периодах, тыс.руб.;

- заработная плата соответственно в отчетном (базовом) и плановом периодах, тыс.руб.;

![]() - производительность труда соответственно в отчетном (базовом) и плановом периодах, шт.;

- производительность труда соответственно в отчетном (базовом) и плановом периодах, шт.;

![]() - значение заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

- значение заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

![]() - значение отчислений заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

- значение отчислений заработной платы в себестоимости i-го изделия, тыс.руб./шт.;

![]() ;

;

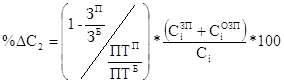

Экономия по условно-постоянным расходам:

, (3.18)

, (3.18)

где ![]() - условно-постоянные расходы соответственно в отчетном (базовом) и плановом периодах, тыс.руб.;

- условно-постоянные расходы соответственно в отчетном (базовом) и плановом периодах, тыс.руб.;

![]() - значение условно-постоянных расходов платы в себестоимости i-го изделия, тыс.руб./шт.;

- значение условно-постоянных расходов платы в себестоимости i-го изделия, тыс.руб./шт.;

![]() ;

;

Итого, общий процент снижения себестоимости по изделию А составит:

![]() ,

,

![]() ;

;

Снижение себестоимости по изделию А:

![]() ,

,

где ![]() - себестоимость изделия А, тыс.руб./шт.;

- себестоимость изделия А, тыс.руб./шт.;

![]() тыс.руб./шт.;

тыс.руб./шт.;

Изделие Б:

Экономия по металлу:

![]() ;

;

Экономия по зарплате (и отчислениям с зарплаты) производственных рабочих:

![]() ;

;

Экономия по условно-постоянным расходам:

![]() ;

;

Итого, общий процент снижения себестоимости по изделию Б составит:

![]() ;

;

Снижение себестоимости по изделию Б:

![]() тыс.руб./шт.

тыс.руб./шт.

а) экономия от снижения себестоимости за второе полугодие:

![]() ;

;

![]() тыс.руб.

тыс.руб.

где ![]() шт. и

шт. и

Похожие работы

... не за счет введения новых технологий, а за счет сокращения объемов товарной продукции. Сокращение фонда заработной платы связано со снижение получаемой прибыли предприятием. Факторный анализ показателей. Реализованная продукция Y=АВ. В целом показатель снизился на –1,278 (11,834– 13,112). Это было вызвано уменьшением среднегодовой выработки одним рабочим (-13,112). Немного удалось ...

... году предприятие выпустило ТП на сумму 1200 млн.руб. вместо запланированных 1000 млн.руб.. Предприятие выполнило план реализации на 110%. Увеличение реализации достигнуто за счет сверхпланового выпуска ТП на 200 млн.руб. (1200 – 1000). Во 2-ом году На Раздел 2. углубленный экономический анализ за 3-ий год Задача 1. Таблица 2. Показатели План Факт Отклонение от плана ...

... подходом в финансовом анализе понимают совокупность методов, инструментов, технологий, принимаемых для сбора, обработки, интерпретации ( истолкования) данных о хозяйственной деятельности организации. Основной вклад в теорию и практику финансового анализа внесён экономистами стран с развитой рыночной экономикой. Главной целью финансового анализа является оценка и идентификация внутренних проблем ...

... Виды сыров отличаются друг от друга по органолептическим показателям благодаря микрофлоре, которая участвует в созревании сыра. 3.2 Анализ выпуска продукции Проведём анализ выпуска продукции анализируемого предприятия. ОАО «Брестский завод молочных продуктов» выпускает следующие основные виды продукции: · масло животное; · цельномолочная продукция; · ...

0 комментариев