Навигация

Валютные ценности, резиденты и нерезиденты валютных операций

24793

знака

0

таблиц

0

изображений

Агентство по образованию

Российский заочный институт текстильной и легкой промышленности

Реферат по курсу «Внешнеэкономическая деятельность»Валютные ценности, резиденты и нерезиденты валютных операций.

Автор студент I курса ФЭУ

Козлова Е.А.

Научный руководитель

Булатов А.Б.

Тверь 2005 г.План

Введение

1. Понятие валютных ценностей

2. Понятия резидента и нерезидента валютных операций

Заключение

Список литературы

Введение

В международной экономической системе существует ряд объектов, обладающих наиболее высокой степенью ликвидности на мировом рынке. Поэтому государственно-правовое воздействие на данные объекты позволяет эффективно стимулировать экономические процессы, происходящие как внутри страны, так и в сфере внешнеэкономической деятельности. К данным объектам, в первую очередь, можно отнести иностранную валюту и выраженные в ней обязательства, в том числе - ценные бумаги. Экономически это обусловлено ролью мировых денег, которая в той или иной степени присуща данным объектам в сфере международного обмена товарами и капиталами.

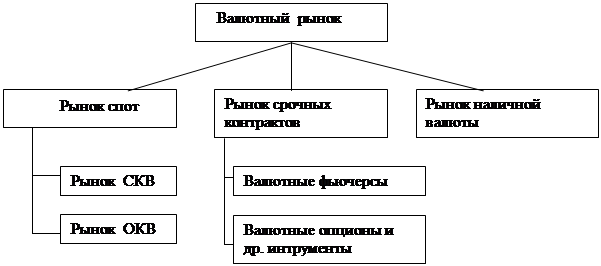

Обращение иностранной валюты на мировом рынке, так называемый «валютный фактор», является одним из главных элементов в мировой экономике. Объемы операций мирового валютного рынка, достигающие 1,5 триллионов долларов США в день, имеют большой и быстрый потенциал воздействия на национальные экономики отдельных государств и на положение в мире в целом. Одним из главных мест действия валютного фактора является мировая торговля. Поэтому государственно-правовое регулирование «валютного фактора» является эффективным рычагом воздействия на экономику страны. Однако на международном рынке знаки стоимости, являющиеся законным средством платежа в рамках отдельных государств, теряют силу. Поэтому в течение длительного исторического периода в роли мировых денег выступали слитки благородных металлов и драгоценные камни. Постепенно драгоценные металлы и драгоценные камни утратили функции мировых денег как всеобщего покупательного и платежного средства.

В российском праве данные виды имущества объединяются понятием «валютные ценности», которое является центральным в системе правового регулирования отношений по их использованию. В соответствии со ст. 141 Гражданского кодекса РФ виды имущества, отнесенного к валютным ценностям, и порядок совершения сделок с ними определяются Федеральным Законом от 10 декабря 2003 г. N 173-ФЗ "О валютном регулировании и валютном контроле" (в ред. Федерального закона от 29.06.2004 N 58-ФЗ) (далее Закон). К валютным ценностям Закон относит: иностранную валюту и внешние ценные бумаги. Выделение этих объектов в особую группу обусловлено историческими и экономическими предпосылками. Валютные ценности признаются объектами как гражданских, так и предпринимательских отношений. Право собственности на них в Российской Федерации защищается на общих основаниях, с ними могут совершаться сделки гражданского оборота в установленном порядке. Вместе с тем, валютные ценности играют особую роль в построении эффективной национальной экономики и в определении экономической политики государства, особенно во внешнеэкономической сфере. Поэтому государство заинтересовано в том, чтобы установить особый правовой режим их использования.

Данный режим в Российской Федерации определен валютным законодательством, устанавливающим определенную систему ограничений гражданско-правового оборота валютных ценностей на территории Российской Федерации. В странах с развитой экономикой валютные ограничения вводятся обычно в период экономических кризисов. Во многих из них на сегодняшний день все валютные ограничения отменены, например, в Великобритании, США, Франции. Поэтому в процессе стабилизации экономической ситуации в России и всеобщей интеграции и глобализации экономических процессов в мире можно прогнозировать сокращение валютных ограничений и свободное использование валютных ценностей, в том числе и иностранной валюты.

1. Понятие валютных ценностей

Валютные ценности являются объектом валютного регулирования. Согласно пункту 5 статьи 1 Закона № 173-ФЗ к валютным ценностям в настоящее время относятся иностранная валюта и внешние ценные бумаги.

Иностранная валюта занимает центральное место в системе регулирования валютных отношений. Российское законодательство (ст. 140 ГК РФ) рассматривает категории «деньги» и «валюта» как идентичные по своей правовой природе понятия. Вместе с тем, «валюта» и «деньги» понятия не равнозначные, так как валютой становятся только те деньги, которые признаны мировым сообществом в качестве всеобщих эквивалентов. С точки зрения национального законодательства деньги рассматриваются как две самостоятельные категории. Первая - законное платежное средство, обязательное к приему на всей территории государства, вторая - иностранная валюта. На территории России обязательным к приему платежным средством является рубль (ст. 75 Конституции РФ). Основания, порядок и условия использования иностранной валюты в России определяются Законом «О валютном регулировании и валютном контроле» или в установленном им порядке.

Валютное законодательство под иностранной валютой понимает две различные по своей правовой природе группы имущества. Первая - это наличная иностранная валюта: банкноты, казначейские билеты, монеты, обладающие определенными признаками. К ней относятся денежные знаки, которые находятся в обращении и являются законным средством платежа в соответствующем иностранном государстве или группе государств, а также изъятые или изымаемые из обращения денежные знаки в том случае, если они подлежат обмену. Данный вид денег экономисты определяют как «символические деньги», то есть средства платежа, чья стоимость или покупательная способность в качестве денег превосходит издержки их производства или ценность при альтернативном использовании. Это только функциональные формы денег, сами по себе не имеющие никакой стоимости. Государство, пользуясь этими экономическими свойствами, придает им юридическое свойство - служить законным платежным средством. Законным средством платежа являются те деньги, которые национальное правительство провозгласило обязательными для приема при обмене на своей территории и в качестве законного способа уплаты долгов, в том числе - налогов. Изъятые или изымаемые из обращения денежные знаки утрачивают роль всеобщего эквивалента, но до тех пор, пока они подлежат обмену, сохраняют определенную стоимость, поэтому российское законодательство включило их в понятие «иностранная валюта».

Вторая группа имущества, отнесенного валютным законодательством к иностранной валюте, - это средства на счетах в денежных единицах иностранных государств, международных денежных или расчетных единицах, то есть иностранная валюта в безналичной форме.

Правовая природа наличной иностранной валюты и денежных средств на счетах различна. Наличная иностранная валюта по своей правовой природе является вещами, а вопрос о правовой природе безналичных денег на сегодняшний день еще не решен и является дискуссионным. Экономическая теория рассматривает эту особенность как проявление различных функций денег, но не разграничивает понятия деньги и денежные средства на счетах. В то же время не все зарубежные страны признают безналичные деньги законным платежным средством. Например, французское право основывается на предположении, что деньги являются реальной вещью, которой закон сообщает свойство платежного средства. Тем не менее, российское законодательство рассматривает в качестве иностранной валюты, наряду с наличными деньгами, и средства на счетах.

Денежной единицей иностранных государств является расчетная единица, признаваемая законным платежным средством иностранного государства, обязательная к приему на всей его территории и, как правило, эмитируемая национальным центральным банком. Под международной расчетной единицей подразумевается искусственная валютная единица, представляющая собой условный масштаб, применяемый для соизмерения международных долговых обязательств, платежей. Для обслуживания международных экономических отношений широко используются прототипы мировых денег, в частности, СДР и евро.

Так, в рамках Европейского союза создан Европейский валютный союз (ЕВС) и с 1 января 1999 г. для стран-участниц ЕВС была введена единая валюта под названием - евро, призванная постепенно заменить национальные валюты соответствующих стран. В течение трех лет евро обращался наряду с национальными валютами. После 31 декабря 2001 года все счета, которые до тех пор выражались в национальных валютах участвующих стран, в обязательном порядке конвертируются в евро, а с 1 января 2002 года в обращение ввели новые монеты и банкноты евро, выпускаемые Европейским центральным банком.

В качестве примера иностранной валюты в международных денежных единицах следует назвать СДР (Special Drawing Rights). Эта валюта эмитируется Международным валютным фондом и распределяется между странами - членами МВФ пропорционально их квотам международных кредитных, резервных и платежных средств. Эти средства используются для урегулирования сальдо платежей балансов, пополнения официальных валютных резервов, расчетов с МВФ, соизмерения стоимости национальных валют стран, входящих в МВФ. Эмиссия СДР осуществляется только в форме безналичных перечислений путем записей по счетам стран - участниц системы СДР. Официально СДР могут использовать банки, предприятия, частные лица, но, тем не менее, вне МВФ специальные права заимствования используются ограниченно.

Таким образом, иностранной валютой является имущество, определенное в Законе РФ «О валютном регулировании и валютном контроле», которое обладает особым правовым статусом в силу своего происхождения (эмитировано центральными банками иностранных государств либо международными организациями) и способно выполнять роль всеобщего эквивалента в международных операциях. Иностранная валюта существует как в наличной, так и в безналичной формах. По статусу её можно разделить на:

валюту соответствующего иностранного государства,

международную валюту (СДР),

региональную валюту (евро).

Вторым элементом понятия валютные ценности являются внешние ценные бумаги. Пункты 3 и 4 части 1 статьи 1 Закона содержат не существовавшие ранее в российском валютном законодательстве понятия соответственно внутренних и внешних ценных бумаг. Правильное разграничение ценных бумаг на внутренние и внешние весьма важно, поскольку внешние ценные бумаги, в отличие от внутренних, относятся к категории валютных ценностей. Внешние ценные бумаги - это ценные бумаги, в том числе в бездокументарной форме, не относящиеся в соответствии с Законом № 173-ФЗ к внутренним ценным бумагам, которые включают:

- эмиссионные ценные бумаги, номинальная стоимость которых указана в валюте Российской Федерации и выпуск которых зарегистрирован в Российской Федерации;

- иные ценные бумаги, удостоверяющие право на получение валюты Российской Федерации, выпущенные на территории Российской Федерации.

Позитивных условий отнесения ценной бумаги к числу внешних Закон не содержит. Отсутствие у ценной бумаги одного из необходимых признаков внутренней ценной бумаги является достаточным основанием для квалификации такой ценной бумаги в качестве внешней ценной бумаги.

Следует обратить внимание на то, что, в отличие от Закона РФ от 9 октября 1992 года "О валютном регулировании и валютном контроле", в новом законе законодатель исключил из состава валютных ценностей драгоценные металлы - золото, серебро, платину и металлы платиновой группы (палладий, иридий, родий, рутений и осмий) в любом виде и состоянии, природные драгоценные камни - алмазы, рубины, изумруды, сапфиры и александриты в сыром и обработанном виде, а также жемчуг. Это вполне логично, т.к. в современных условиях целесообразна более четкая дифференциация объектов правового регулирования в данной сфере. Поэтому драгоценные металлы и природные драгоценные камни вполне обоснованно отделены законодателем от валютных ценностей как объекта правового регулирования и выделены в отдельный объект правового регулирования.

Таким образом, понятие валютных ценностей включает в себя два элемента: иностранную валюту (наличную и безналичную) и внешние ценные бумаги. Возможности отнесения к числу валютных ценностей иных объектов Закон не предусматривает.

Похожие работы

... могла бы быть установлена уголовная ответственность. В связи с вышесказанным, исходя из того, что регулирование операций с иностранной валютой в большей части отнесено к органам валютного регулирования и валютного контроля, и эта деятельность заключает в себе административно-правовой характер, излагаю свои предложения в проект Административного кодекса Российской Федерации, которые приведены ...

... РФ. Статья 3. Право собственности на валютные ценности. 1. Валютные ценности в РФ могут находиться в собственности, как резидентов, так и нерезидентов. В РФ право собственности на валютные ценности защищается государством наряду с правом собственности на другие объекты собственности. Виды обязательных платежей государству (налогов, сборов, пошлин, иных безвозмездных платежей) в ...

... - резидентами операций покупки и обратной продажи иностранной валюты на внутреннем валютном рынке Российской Федерации 21. Федеральный закон от 26 марта 1998 г. № 41-ФЗ "О драгоценных металлах и драгоценных камнях"// СЗ от 30. 03 1998 г. №13 Ст.1463; 22. Федеральный Закон “ О валютном регулировании и валютном контроле” от 9 Февраля 1992 года №3615-1( с изменениями на 27 февраля 2003 г.) ...

... нашей экономики в мировое хозяйство, но и не дало бы практической возможности оперативного решения отдельных более или менее значительных проблем проведения субъектами рынка валютных операций в условиях быстроменяющейся экономической ситуации. Многие положения Закона только предстоит наполнить реальным содержанием, "переложив" на язык соответствующих нормативных актов, которые отличались бы ...

0 комментариев