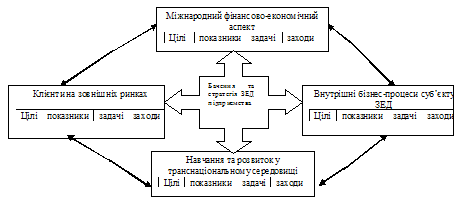

ТЕОРЕТИЧНИЙ РОЗДІЛ

Основні види зовнішньоекономічних операцій підприємств

Вплив вступу України до Світової організації торгівлі (СОТ) на ЗЕД підприємств в Україні

АНАЛІТИКО - РЕКОМЕНДАЦІЙНИЙ РОЗДІЛ

Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 -2007 роках

Аналіз використання трудових ресурсів

Аналіз собівартості виробленої продукції

Аналіз фінансового стану, прибутку та рентабельності виробництва

Основні пропозиції по удосконаленню зовнішньоекономічної діяльності ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод”

Аналіз проблем та основні шляхи покращання імпортної діяльності підприємства

Залізна руда

Навигация

Аналіз фінансового стану, прибутку та рентабельності виробництва

Вдосконалення організації експортно-імпортної діяльності ВАТ "Інтерпайп Нижньодніпровський трубопрокатний завод"

124127

знаков

18

таблиц

30

изображений

2.2.5 Аналіз фінансового стану, прибутку та рентабельності виробництва

Структура активів та пасивів підприємства ВАТ «Інтерпайп НТЗ» у 2007 році згідно з даними форми №1 “Баланс” наведено у табл.А.1 Додатку А.

Основні показники фінансово-господарської діяльності підприємства за 2007р. в порівнянні з 2006 р. наведені в табл.Б.2 Додатку Б.

За 2007 рік фінансовим результатом від звичайної діяльності підприємства до оподаткування є прибуток в сумі 619243 тис.грн. У порівнянні з 2006р. відбулося зменшення цього показника на 152 733 тис.грн., або на 19,8%. Погіршення кінцевого результату діяльності підприємства викликано як погіршенням результату від операцій, пов’язаних з виробництвом та реалізацією продукції,товарів, робіт, послуг (основної діяльності підприємства за профілем підприємства), так і збільшенням витрат іншої оперативної діяльності.

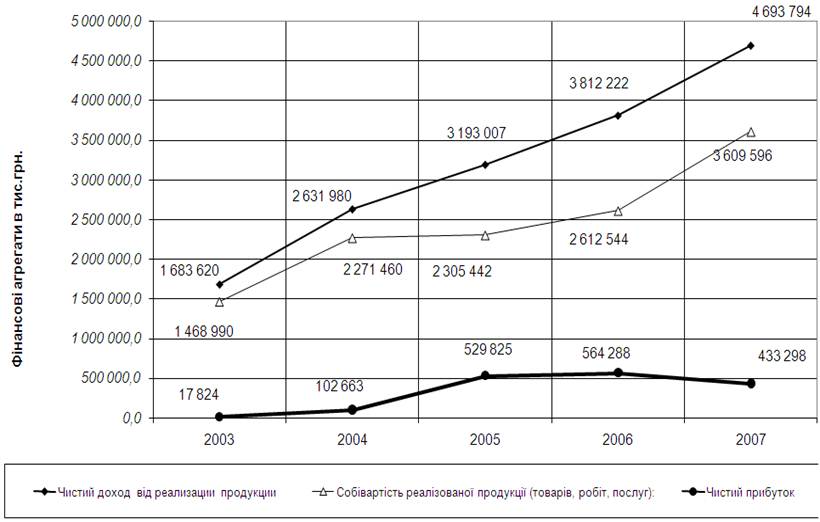

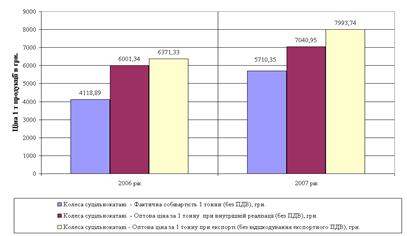

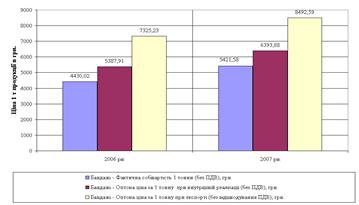

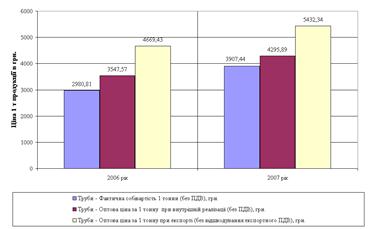

Так, чистий доход від реалізації продукції за 2007р. в порівнянні з 2006р. збільшився на 23,1%, при цьому собівартість реалізованої продукції зросла на 38,1%. У звітному році в порівнянні з попереднім роком доля собівартості реалізованої продукції у виручці від реалізації зросла з 68,6% до 77%, тобто на 8,4 процентних пункти. Випереджувальне зростання собівартості продукції над доходом від реалізації призвели до зменшення валового прибутку – на 116 870 тис.грн., або на 9,8%.

Перевищення у 2007р. операційних витрат над доходами, їх зростання в порівнянні з 2006р., а також збільшення витрат на збут призвели до зменшення прибутку від операційної діяльності – на 195 132 тис.грн., або на 24,8%.

Загальний обсяг отриманих підприємством доходів за 2007 рік збільшився в порівнянні з 2006р. на 1 031 434 тис.грн., або на 19,8%. Основну частину отриманого у 2007 р. доходу (75,2%) займає доход від реалізації продукції (товарів, робіт, послуг). В порівнянні з 2006р. ця стаття доходів збільшилась на 23,1%.

Інші операційні доходи збільшились у 1,7 разів, що пов’язано, в основному, із збільшеням обсягів реалізації іноземної валюти. Також у 2007р. отримано більше доходу від реалізації інших оборотних активів – у 2,3 разів. Фінансові доходи (отримані дивіденди) у 2007р. в порівнянні з 2006р. зросли на 54,2%.

Інші доходи від звичайної діяльності зменшились у 2,2 разів. Це зменшення відбулось в результаті зменшення обсягу реалізації фінансових інвестицій – на 601453 тис.грн, або у 12,8 разів. Проте підприємством отримано більше інших доходів – на 242020 тис.грн. Доход від реалізації необоротних активів за 2007 рік склав 5105 тис.грн.

Загальна сума понесених підприємством витрат за 2007 р. в порівнянні з 2006р. збільшилась на 1184167 тис.грн., або на 26,7% (при зростанні доходів на 19,8%). Основну частину витрат за 2007р. (64,5%) займає собівартість реалізованої продукції, яка в порівнянні з 2006р. збільшилась на 38,1%. Адміністративні втрати зменшились на 15,5%, витрати на збут – зросли на 19%.

Основну питому вагу інших операційних витрат (86%) складає собівартість реалізованої іноземної валюти.

Рисунок 2.1 – Динаміка доходів, витрат собівартості та чистого прибутку ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

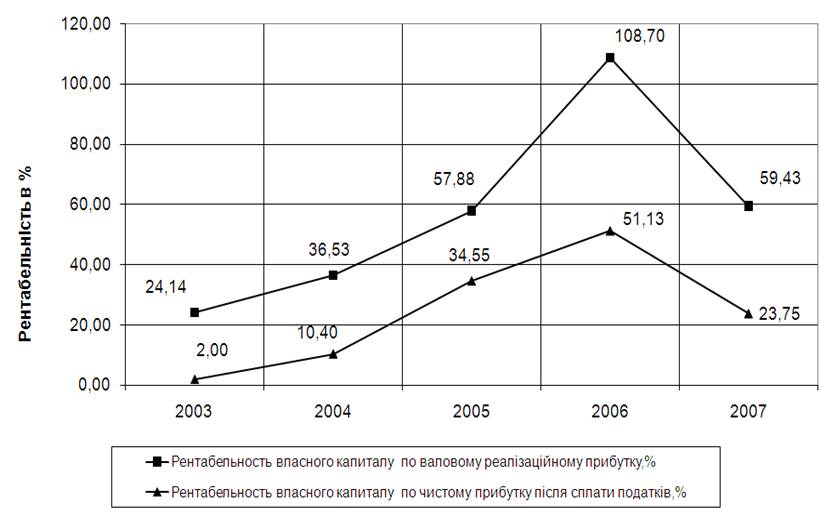

Рисунок 2.2 – Динаміка рентабельності власного капіталу по валовому реалізаційному прибутку та чистому прибутку після оподаткування в ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

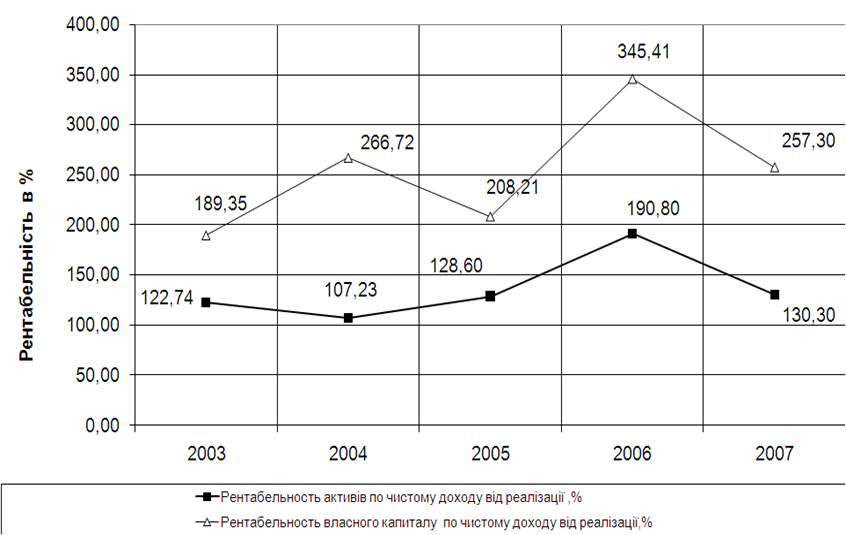

Рисунок 2.3 – Динаміка рентабельності власного капіталу та активів по чистому доходу від реалізації продукції в ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках

На рисунках 2.1 -2.3 наведена динаміка доходів, витрат, прибутку та рентабельності роботи ВАТ «Інтерпайп НТЗ» у 2003 -2007 роках.

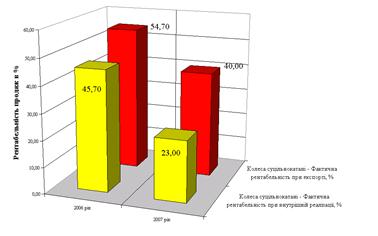

За результатами фінансово-господарської діяльності в 2007 році підприємство отримало чистий прибуток у сумі 433146,0 тис.грн., який складає 69,95% прибутку від звичайної діяльності. За результатами фінансово-господарської діяльності в 2006 році підприємство отримало чистий прибуток у сумі 563986,0 тис.грн., який складає 73,1% прибутку від звичайної діяльності. Питома вага чистого прибутку в прибутку від звичайної діяльності за 2007 рік зменшилась. Рентабельність продажу визначається як відношення чистого прибутку до виручки від реалізації і показує який прибуток одержало підприємство з однієї гривні продажу. В 2006 році підприємство з кожної гривні продажу мало 0,15 грн. чистого прибутку, в 2007 – 0,09 грн. Протягом 2007 року спостерігається зменшення рентабельності продажу на 6%. Рентабельність майна визначається як відношення чистого прибутку до загальної суми майна і показує, що на 1 грн. активів підприємства у 2007 році припадало 0,12 грн. чистого прибутку, а в 2006 – 0,28 грн. Показник рентабельності майна за 2007 рік зменшився на 16%, або в 2,3 рази. Рентабельність власного капіталу визначається як відношення чистого прибутку до розміру власного капіталу і показує, що на 1 грн. власного капіталу підприємства у 2007 році припадало 0,24 грн. чистого прибутку, в 2006 – 0,51 грн. Показник рентабельності власного капіталу протягом 2007 року зменшився майже в 2,1 рази.

Рентабельність основної діяльності визначається як відношення чистого прибутку до собівартості реалізованої продукції і показує який прибуток одержало підприємство з однієї гривні собівартості продукції. В 2007 році цей показник складає 0,12 грн., а в 2006 році – 0,22 грн. Показник рентабельності основної діяльності протягом 2007 року зменшився на 0,1%.

Аналізуючи рентабельність (прибутковість) підприємства в цілому за 2007 рік, можна констатувати зменшення всіх показників.

Рисунок 2.4 – Динаміка показників ліквідності ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

Рисунок 2.5 – Динаміка показників фінансової стійкості ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

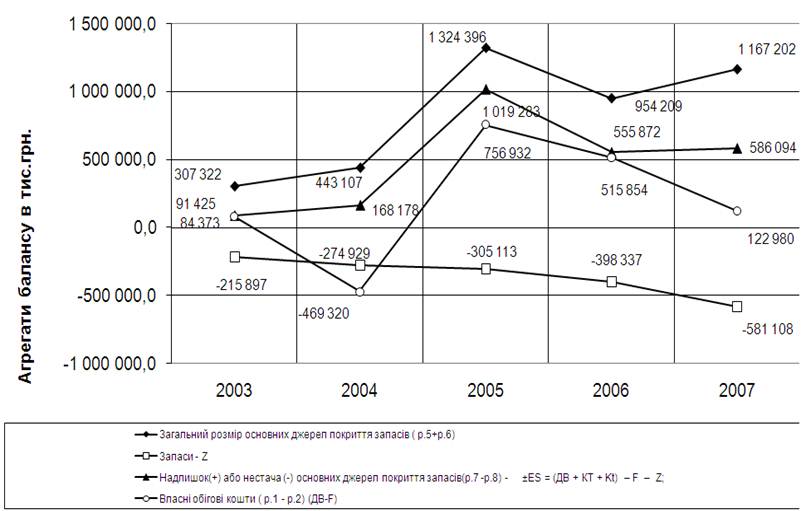

Рисунок 2.6 – Динаміка показників фінансової стійкості по покриттю запасів ВАТ «Інтерпайп НТЗ» у 2003 – 2007 роках

Похожие работы

... дiяльностi основних цехiв та iнших структурних пiдроздiлiв функцiонують допомiжнi цехи у тому числi: сталефасоноливарний, автотранспортний цех, залiзничний цех. 2.2 Економічний аналіз зовнішньоекономічної діяльності підприємства ВАТ „Інтерпайп Нижньодніпровський трубопрокатний завод” у 2003 2007 роках 2.2.1 Аналіз структури реалізації продукції на експорт та на внутрішній ринок За ...

0 комментариев