Государственный внешний долг России, его правовая основа

Распределение внешнего долга после распада СССР

Динамика внешнего долга России в 90-е годы

Заимствования России у международных финансовых организаций

Заимствования России у правительств иностранных государств (Парижский клуб кредиторов)

Частные внешние заимствования на современном этапе

Основные направления совершенствования управления внешним долгом

Альтернативные средства платежа

Навигация

Частные внешние заимствования на современном этапе

Внешний российский долг: структура и динамика

118459

знаков

22

таблицы

7

изображений

2.2 Частные внешние заимствования на современном этапе

Вплоть до недавнего времени частные компании в странах с развивающейся экономикой имели лишь ограниченный доступ к кредитам иностранных банков. Еще проблематичнее для них было привлечь средства путем размещения облигаций на национальном или международных рынках. Это особенно относилось к России, правительство которой в 1998 году допустило дефолт, сопровождавшийся мораторием на выплаты по внешним обязательствам, и дефолтами частных эмитентов. Однако в последнее время российские корпоративные заемщики значительно расширили объемы заимствований на зарубежных финансовых рынках.

В проведенном недавно исследовании международного рейтингового агентства Fitch отмечен интенсивный рост внешних заимствований частного сектора. «Рост корпоративной задолженности во внешнем долге РФ обусловлен инвестиционной привлекательностью Российской экономики», полагают эксперты (источник: «Независимая газета», публикация от 04.07.2005г.)

Причиной решения иностранных банков расширить кредитование российских заемщиков не только в росте кредитного рейтинга страны и урегулировании Россией вопросов по внешнему долгу, но и из-за отсутствия на внутреннем денежном рынке страны ресурсов, необходимых российским производителям, в последнее время стремительно увеличивающих производственные мощности.

В то же время одновременное сокращение внешнего государственного долга и рост частного долга наводит на мысль о том, что рост внешних заимствований частных корпораций вызван не только стремлением расширить выпуск продукции. В основном последнее время кредиты берутся не для наращивания активов, а для реструктурирования пассивов.

Как известно, самый «плохой» пассив у нас — это налоговая недоимка, которая нарастает из года в год: ее обслуживание в виде штрафов и пеней может обойтись не дешевле, а то и дороже банковского процента. Поэтому для предприятий выгодней всего погасить ее за счет банковского кредита (особенно иностранного банка) и больше не иметь проблем с налоговой инспекцией.

Впрочем, даже если корпорация свободна от налоговых долгов, у нее наверняка есть рублевые кредиты, полученные по процентным ставкам — гораздо более высоким, чем проценты по валютным облигациям. Поэтому замена относительно дорогого рублевого кредита на относительно дешевый долларовый может существенно снизить расходы на обслуживание привлеченных средств.

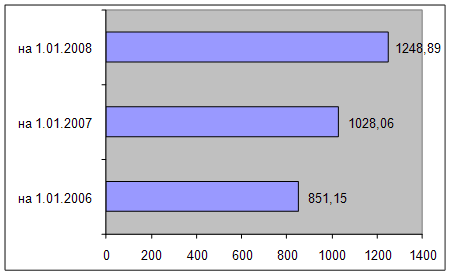

В настоящее время сумма негосударственных заимствований составляет 120,7 млрд. долларов.

Доля же государственных компаний в общем объеме внешнего корпоративного долга России к концу 2006 года может составить 50%. В настоящее время эта доля составляет более 30%, но меньше 40% (источник: по материалам агентства РИА «Новости»).

Государство может регулировать внешнюю задолженность государственных компаний через участие своих представителей в их советах директоров.

Эксперты негативно оценивают намерения правительства ограничить госкомпании в праве привлекать западные кредиты. Тем самым государственные компании ставят в нерыночные условия по сравнению с их частными конкурентами, у которых таких ограничений нет. То есть государство наносит вред самому себе.

Уже в первом квартале 2006 году правительство предполагает ввести механизмы, ограничивающие внешние и поощряющие внутренние заимствования государственных компаний. Это связано с тем, что, во-первых, займы госкомпаний резко увеличивают приток долларов в экономику, что по мнению Минфина, ведет к росту инфляции, как и в случае с нефтедолларами, а во-вторых, в случае возникновения проблем решать их придется за счет госбюджета или имущества самих госкомпаний, и тогда госмонополии могут перейти в руки кредиторов.

Со слов Алексея Саватюгина: «Правительство не будем запрещать внешние займы, но будет ограничивать их, стараться заменить внешний заем на внутренний». Это может означать создание определенных финансовые условий, близких к тем, что существуют на развитых финансовых рынках: длительное кредитование и низкие процентные ставки. Но поскольку таких инструментов в России пока нет, то, похоже, что Минфин намерен обязать госкомпании в добровольно-принудительном порядке брать кредиты на внутреннем рынке. (Источник: «Коммерсантъ» от 09.12.2005г.)

В последнее время многие международные рейтинговые агентства довольно высоко оценивают положение России даже не смотря на растущий быстрыми темпами корпоративный долг. Увеличивающийся объем негосударственных займов требует особого внимания со стороны правительства. В апреле 2005 года Центром макроэкономического анализа и краткосрочного прогнозирования была опубликована «Программа платежного баланса России на 2005-2008 годы».

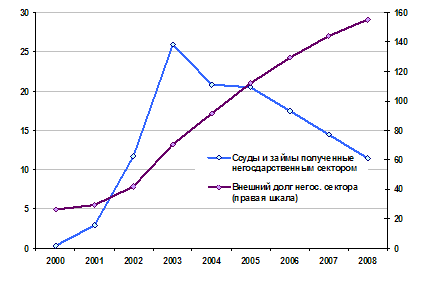

Рис. 1

Ссуды и займы негосударственного сектора и негосударственный внешний долг (млрд. долл.)

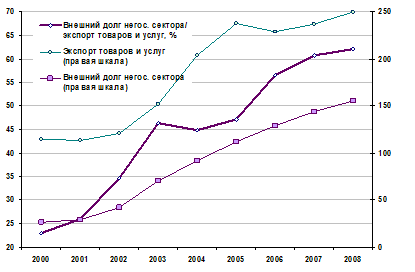

Рис. 2

Отношение негосударственного внешнего долга к экспорту товаров и услуг (%)

** Чистый приток зарубежных ссуд и займов существенно сократится (к 2008 г. – приблизительно вдвое). Причины:

•приближение объема внешнего негосударственного долга к критическому, с точки зрения внешней ликвидности, порогу;

•рост процентных ставок на внешних рынках;

•снижение номинального курса рубля, повышающее стоимость внешних займов

На графике, отражающем прогноз отношения негосударственного внешнего долга к экспорту товаров и услуг, показана стабилизация этого отношения в 2007-2008 году около "порогового" уровня 60% (строго в соответствии с графиком, 2007 год - 61%, 2008 год - 62%). Различие всего в 1 проц. пункт между прогнозными показателями 2007 и 2008 годов следует интерпретировать не как рост, а как стабилизацию. Это очевидно, если посмотреть на прогнозируемую динамику предшествующего периода: 2005-2006 гг. - повышение показателя на 9 проц. пунктов, 2006-2007 гг. - на 4 проц. пункта.

«В странах с развивающимися рынками, столкнувшихся с кризисом внешней задолженности негосударственного сектора, ее уровень в предкризисный период превышал 60% от экспорта товаров и услуг. За последние годы Россия существенно приблизилась к пороговому уровню внешней задолженности, - сообщается в докладе ЦМАКП. По данным Центра, отношение негосударственного внешнего долга к экспорту товаров и услуг за последнее время в целом увеличивалось. В 2004 году оно составило 45%. Расчеты ЦМАКП предрекают: в 2006 году этот показатель достигнет 56%, а в 2007 перевалит за 60% и продолжит расти».

В апреле 2005 года в газете «Бизнес» в статье «России осталось три года до дефолта» (№ 67 от 15.04.05) отмечено, что в 2008 году российскую экономику опять ждет дефолт, что следовало из материалов Центра макроэкономического анализа и краткосрочного прогнозирования (ЦМАКП) – «Прогноза платежного баланса России на 2005-2008 годы». Предсказания были основаны на математических расчетах, которые строятся на основе разработанных Минэкономразвития среднесрочных сценариев развития экономики".

Очевидно, что пороговый уровень долговой нагрузки нельзя определить с точностью до одного-двух процентных пунктов, причем одинаковым для всех стран с развивающимися рынками.

Понятно, что речь идет о приблизительном "пороговом" уровне. Соответственно, вывод о том, что при уровне 60% дефолта не будет, а при 62% - будет обязательно, является "спорным".

Тем не менее за период с 2001 по 2005гг. корпоративный долг России вырос почти втрое - с 37 до 120 миллиардов долларов, а в 2005 году превысил 120 млрд. долларов. Причем, по мнению независимых экспертов, львиная доля прироста – свыше 60% ложится на сырьевые компании - "Газпром" и "нефтянку".

Таблица 12

Замещения государственных внешних заимствований России корпоративными заимствованиями и их соотношение

(млрд. долларов США)

| 1998 | 1999 | 2000 | 2001 | 2002 | 2003 | 2004 | 2005 | |

| Государственный долг | 159,9 | 149,3 | 132,9 | 113,5 | 104,9 | 106,0 | 106,0 | 100,4 |

| Корпоративный долг | 29,3 | 29,3 | 31,2 | 37,6 | 47,2 | 80,0 | 109,1 | 120,7 |

| Всего | 189,2 | 178,6 | 164,1 | 151,1 | 152,1 | 186 | 215,1 | 221,1 |

Источник: материалы проекта закона «О федеральном бюджете на 2006 год»

«Газпром» с объявил о "национально значимых проектах", из которых самым значимым (по объему вложенных средств) оказалась покупка нефтяной компании "Сибнефть" - более 13 миллиардов долларов.

Средства на осуществление столь масштабного проекта «Газпром» взял в форме кредита у группы западных банков: "Дрезднер банк", "Ситигруп", "Креди Сюисс Ферст Бостон", "Голдман Сакс" и "Морган Стэнли".

Условия предоставления кредита держатся в секрете – коммерческая тайна…

Незадолго до этого было объявлено о строительстве Северо-Европейского газопровода. И опять – синдицированный кредит почти на 6 миллиардов долларов. Опять же у иностранных банков – на строительство "трубы века". И опять условия остаются «закрытыми».

Кроме того, имеются еще проекты в Иране. И в Китае. И все на миллиарды и десятки миллиардов долларов.

Получается, что, когда правительство говорит о досрочном погашении некоторой части внешнего и о небывалой экономии на процентах, государственная же компания делает новые долги – на куда как большие суммы.

Казалось бы – если эти проекты такие выгодные, так и кредитовать их государственными деньгами. Стабфонд позволяет, с другой стороны, во всем мире так и делают, средства, полученные от сверхприбылей компаний, направляют на развитие.

Причина в – «цене» заимствований – западный кредит дешевле отечественного.

А при нынешних сверхвысоких ценах на энергоносители да при укрепляющемся по отношению к доллару рубле брать взаймы дело выгодное – реальная ставка по кредиту какое-то время может быть даже отрицательной. Но! Вот именно – какое-то время при нынешних условиях. А если (и когда) они изменятся? Проблема корпоративного внешнего долга может в ближайшее время обостриться.

Вспомним – кризис в Юго-Восточной Азии начался с Индонезии, у которой была точно такая же ситуация. А именно – небольшой госдолг при гигантском корпоративном. И как только несколько крупных компаний не смогли расплатиться по долгам, начался мировой "эффект домино", докатившийся до нас в августе 98-го.

В случае падения цен на энергоносители и совпадении этого момента с пиком выплат по корпоративным долгам. Итог – массовое банкротство российских компаний, начиная с "Газпрома". В таком случае кредиторы могут требовать погашение обязательств имуществом.

Глава 3. Глава 3. Проблемы совершенствования управления общим объемом внешних заимствований и внешнего российского долга стр.40

Проблема государственного и общей величины внешнего долга, включая корпоративный, является одной из основных проблем российской экономики, оказывающей непосредственное влияние как на темпы экономического роста страны в целом, так и на направления финансовой и бюджетной политики.

Объем государственного долга Российской Федерации в настоящее время составляет около 40% ВВП, что является высоким показателем, учитывая зависимость экономики страны от мировой конъюнктуры цен на энергоносители.

Соотношение расходов на обслуживание государственного долга к доходам федерального бюджета у Российской Федерации является высоким по сравнению со странами с сопоставимым уровнем экономического развития.

В этой связи ситуация в области государственного долга будет находить отражение в финансовой и фискальной политике государства в ближайшем будущем, а также в возможностях страны по привлечению средств на международном рынке в целях финансирования расходов бюджета, в том числе по обслуживанию и погашению государственного долга. Текущая ситуация в области государственных заимствований характеризуется проведением достаточно взвешенной политики в области внешних и внутренних заимствований, а также переходом к применению методов активного управления долгом с целью сокращения расходов на его обслуживание (Приложение №1 и 2).

По состоянию на 1 января 2005 года государственный внешний долг Российской Федерации составляет 3014,7 млрд. рублей (16,1 % ВВП, по сравнению с 89,5% на начало 2000 года.)

Рис. 3

Доля внешнего долга России в ВВП

Источники: Центробанк РФ, Бюро экономического анализа, МВФ.

Все данные на 1 января соответствующего года; последний показатель рис. 1 — по состоянию на 1 июля 2005 года.

В период 2004-2005 гг. объем погашений внешнего государственного долга составил более 20 млрд. долларов. Начиная с этого года правительство планирует менять внешний долг на внутренний. Одновременно с расширение эмиссии рублевых долговых бумаг правительство добивается досрочного погашения своих долгов перед Парижским клубом кредиторов. Формально такая политика мотивируется дороговизной обслуживания внешнего долга. Однако при значительно снизившейся в последние годы доходности рублевых облигаций стоимость обслуживания внутреннего долга остается вполне сопоставимой с внешним долгом. Реальный мотив проводимой политики замены долга является желание МинФина чувствовать себя более комфортно. Быть должником российских кредиторов, значительная часть которых представлена госбанками и государственным Пенсионным фондом, значительно приятнее и спокойнее, чем иметь дело с привередливыми иностранцами. Нынешний курс доллара автоматически удешевляет российский внешний долг. Скорее всего можно было бы опасаться падения нефтяных цен и соответственно притока валюты в страну. Можно, если забыть о том, что валютные резервы Центрального банка России уже превысили государственный внешний долг. Более того, главный банк страны уже пару лет ломает голову над тем, как хотя бы удержать стабильный курс рубля к доллару, неудержимо растущий как раз под влиянием притока нефтедолларов в страну.

Досрочные выплаты по внешнему долгу и стабильное экономическое положение России позволили вернуть доверие международных кредиторов и повысить кредитный рейтинг страны. Возобновилось кредитование негосударственного сектора экономики. В настоящее время сумма негосударственных заимствований составляет примерно 110 млрд. долларов, и эта цифра по оценке специалистов будет расти. В 2006 году доля корпоративных заимствований может составить 50% государственного внешнего долга. Причиной тому является отсутствие на внутреннем денежном рынке страны необходимых ресурсов.

Еще одним труднорешаемым моментом в отношении внешнего долга является взаимозачет долговых обязательств России и иностранных государств. В июле этого года в Лондоне состоялась встреча министров финансов стран «большой восьмерки», где обсуждался вопрос списания долгов развивающимся странам. Долги беднейших стран мира России по кредитам составляют 2,2 млрд. долларов. В начале этого года Россия приняла решение о списании 9,5 млрд. из 13 млрд. долларов Сирии.

Огромной остается сумма задолженности иностранных государств по кредитам, предоставленным Правительством бывшего СССР и Правительством РФ, многие эти долги можно отнести к серии невозвратных. (см. Приложение №3 и №4).

Похожие работы

... денежного обращения страны, укрепление доверия населения к финансовой деятельности государственных структур и в итоге на благоприятные тенденции в экономическом развитии общества. По внешнему государственному долгу определяется коэффициент его обслуживания. Он представляет отношение всех платежей по задолженности к валютным поступлениям страны от экспорта товаров и услуг, выраженное в процентах. ...

... культуры. В результате облигации, выдаваемые как часть заработной платы, оказались просто бумажками.Понятия внешнего и внутреннего долга. Итак, поскольку курсовая работа носит название "Государственный долг Российской Федерации. Анализ структуры и динамика», следует дать определение государственному долгу. Существует несколько классификаций государственного долга в зависимости от признака, ...

... и инвесторов к долговым обязательствам государства. Это, в свою очередь, повышает эффективность проводимых операций по управлению государственными долговыми обязательствами и в долгосрочной перспективе может привести к снижению стоимости обслуживания государственного долга. В течение 2003-2004 годов значительно повышена степень раскрытия информации об операциях Минфина России на внутреннем рынке ...

... долгом осуществляется с помощью основных методов управления государственным долгом, и в его основе лежат определенные принципы. Глава 2. Управление государственным внутренним долгом РФ. 2.1 Анализ его динамики и структуры за 2006-2008 гг. Рынок внутреннего долга не может считаться уникальным явлением в мировой практике – почти все страны мира, где финансовая сфера присутствует в более или ...

0 комментариев