Навигация

Классификацию кредита традиционно принято осуществлять по нескольким базовым признакам. К важнейшим из них относятся категория кредитора и заемщика, а так же форма, в которой предоставляется конкретная ссуда. Исходя из этого, следует выделить следующие шесть достаточно самостоятельных форм кредита, каждая из которых, в свою очередь, распадается на несколько разновидностей по более детализированным классификационным параметрам.

1. Банковский кредит

Банковский кредит одна из наиболее распространенных форм кредитных отношений в экономике, объектом которых выступает процесс передачи в ссуду денежных средств. Банковский кредит представляется, исключительно, кредитно-финансовыми организациями, имеющими лицензию на осуществление подобных операций от Центрального Банка. В роли заемщика выступают юридические лица, инструментом кредитных отношений является кредитный договор. Доход по этой форме кредита банк получает в виде ссудного процента или банковского процента.

Банковский кредит классифицируется по ряду признаков:

1. По срокам погашения:

Краткосрочные ссуды предоставляются на восполнение временного недостатка собственных оборотных средств заемщика. Срок до года. Ставка процента по этим ссудам, обратно пропорциональна сроку возврата кредита. Краткосрочный кредит обслуживает сферу обращения.

Среднесрочные ссуды, предоставляются на срок от одного года до трех лет на цели производства и коммерческого характера.

Долгосрочные ссуды используются в инвестиционных целях. Они обслуживают движение основных средств, отличаясь большими объемами передаваемых кредитных ресурсов. Применяются при кредитовании реконструкции, технического перевооружения, новом строительстве на предприятиях всех сфер деятельности. Особое развитие долгосрочные ссуды получили в капитальном строительстве, топливно-энергетическом комплексе. Средний срок погашения от 3 до 5 лет.

Онкольные ссуды, подлежащие возврату в фиксированный срок после получения официального уведомления от кредитора (срок погашения изначально не указан).

2. По способам погашения.

Ссуды, погашаемые единовременным взносом со стороны заемщика. Это традиционная форма возврата краткосрочных ссуд, является оптимальной, т.к. не требует использования механизма дифференцированного процента.

Ссуды, погашаемые в рассрочку в течение всего срока действия кредитного договора. Конкретные условия возврата определяются договором. Всегда используются при долгосрочных ссудах.

3. По способам взимания ссудного процента.

Ссуды, процент по которым выплачивается в момент ее общего погашения.

Ссуды, процент по которым выплачивается равномерными взносами заемщика в течение всего срока действия кредитного договора.

Ссуды, процент по которым удерживается банком в момент непосредственной выдачи заемщику ссуды.

4. По способам предоставления кредита.

Компенсационные кредиты, направляемые на расчетный счет заемщика для компенсации последнему его собственных затрат, в т.ч. авансового характера.

Платные кредиты. В этом случае кредиты поступают непосредственно на оплату расчетно-денежных документов, предъявленных заемщику для погашения.

5. По методам кредитования.

Разовые кредиты, предоставляемые в срок и на сумму, предусмотренные в договоре, заключенном сторонами.

Кредитная линия - это юридически оформленное обязательство банка перед заемщиком предоставить ему в течение определенного периода времени кредиты в пределах согласованного лимита.

Кредитные линии бывают:

возобновляемые - это твердое обязательство банка выдать ссуду клиенту, который испытывает временную нехватку оборотных средств. Заемщик, погасив часть кредита, может рассчитывать на получение новой ссуды в пределах установленного лимита и срока действия договора.

сезонная кредитная линия предоставляется банком, если у фирмы периодически возникают потребности в оборотных средствах, связанных с сезонной цикличностью или необходимостью образования запасов на складе.

Овердрафт - это краткосрочный кредит, который предоставляется путем списания средств по счету клиента, сверх остатка средств на счете. В результате этого, на счете клиента образуется дебетовое сальдо. Овердрафт - это отрицательный баланс на текущем счете клиента. Овердрафт может быть разрешенным, т.е. предварительно согласованным с банком и неразрешенным, когда клиент выписывает чек или платежный документ, не имея на это разрешение банка. Процент по овердрафту начисляется ежедневно на непогашенный остаток, и клиент платит только за фактически использованные им суммы

6. По видам процентных ставок.

Кредиты с фиксированной процентной ставкой, которая устанавливается на весь период кредитования и не подлежит пересмотру. В этом случае заемщик принимает на себя обязательство оплатить проценты по неизменной согласованной ставке за пользование кредитом вне зависимости от изменения коньюктуры на рынке процентных ставок. Фиксированные процентные ставки применяются при краткосрочном кредитовании.

Плавающие процентные ставки. Это ставки, которые постоянно изменяются в зависимости от ситуации, складывающейся на кредитном и финансовом рынке.

Ступенчатые. Эти процентные ставки периодически пересматриваются. Используются в период сильной инфляции.

Похожие работы

... 9/99 "Положение по бухгалтерскому учету "Доходы организации", утвержденным приказом Министерства финансов РФ от 6 мая 1999 г. № 32н) операционные доходы и расходы, внереализационные доходы и расходы. 2. Формы и виды кредита Кредит — ссуда в денежной или товарной форме на условиях возвратности, как правило, с уплатой процентов; стоимостная экономическая категория, неотъемлемый элемент ...

... рыночной и льготной ставкой по экспортным кредитам – так называемая БОНИФИКАЦИЯ, - гарантирует кредиты частных банков. Кредит «свинг»(кредит-мост) – промежуточный заем в виде кредита, предоставляемого заемщику для покупки им имущества, недвижимости на срок, пока заемщик не продаст уже имеющееся у него другое имущество; деньги вырученные от продажи наличного имущества, возвращаются заемщиком в ...

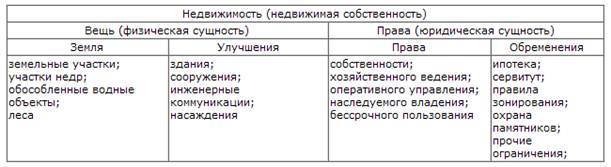

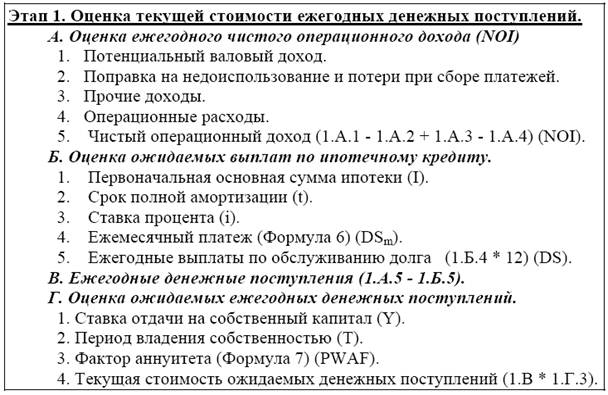

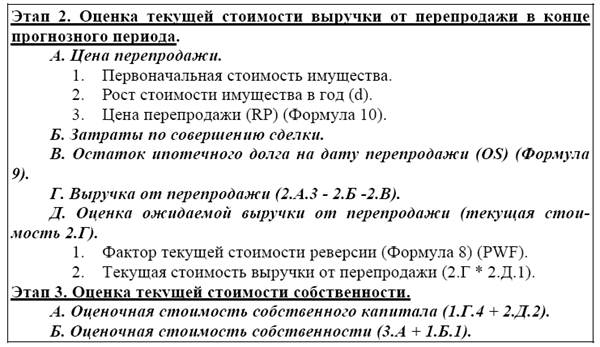

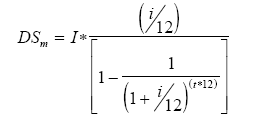

... определяется как сумма ипотечного кредита, приведенной стоимости дохода от использования недвижимости и выручки от перепродажи недвижимости. В общем виде оценка стоимости недвижимости обремененной или приобретенной с привлечением ипотечного кредита осуществляется с применением ипотечно-инвестиционного анализа. Техника ипотечно-инвестиционного анализа - это техника оценки стоимости, приносящей ...

... вторичных источников. К их числу относятся: залог имущества и прав, уступка требований и прав, гарантии и поручительства, страхование. В таблице 1 представлены распространенные формы обеспечения возвратности кредита. Использование вторичных источников погашения ссуд является трудоемким и длительным процессом. Эффективность существующих форм обеспечения возврата кредита зависит от действенности ...

0 комментариев