Навигация

Предпринимательская деятельность СП

65255

знаков

0

таблиц

4

изображения

2.3.4. Предпринимательская деятельность СП.

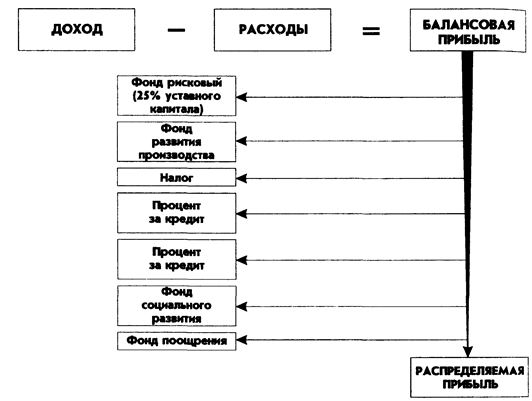

Деятельность СП осуществляется в рамках полного хозрасчета. В работе СП всегда присутствует риск, поэтому часто СП называют рисковыми. Для учета этого в СП создается рисковый фонд, из которого выплачиваются убытки в случае утери товара при перевозках (рис. 3).

Рис. 3. Схема деятельности СП.

Разница между выручкой от реализованной продукции СП и себестоимостью произведенной продукции (все расходы, которые несет СП, в том числе и управленческие) составляет его балансовую прибыль. Из балансовой прибыли производятся отчисления в резервный фонд Размеры ежегодных отчислений в последний, как правило, определяются в уставе или договоре о создании СП (или же правление каждый год определяет эти размеры).

Делаются отчисления также в фонды развития производства, науки и техники. Таких фондов может быть несколько. Отчисления в фонд развития не лимитируются. Отчисления в резервный фонд производятся до тех пор, пока они не достигнут 25% уставного фонда СП, а затем прекращаются.

После того как сделаны отчисления в резервный фонд, в фонд развития науки и техники, остается налогооблагаемая часть прибыли.

Могут применяться льготы для СП (в Дальневосточном регионе). СП может также выйти с мотивированным обращением в финансовые органы, которые облагают его налогом, с заявлением о приостановлении или частичном понижении уровня налогообложения.

Сейчас Минфином разрабатывается дифференцированная шкала налогов для СП, которые действуют в разных областях (видимо, если это Производство медтехники или медикаментов, то налог будет понижен, если производство журналов типа "Плейбой" - повышен).

Из налогооблагаемой прибыли в госбюджет платится налог Независимо от происхождения такой прибыли (в долларах она или в рублях), он выплачивается только в рублях.

Из оставшейся от налогообложения части прибыли СП могут быть образованы фонды материального поощрения и социального развития коллектива. Их тоже может быть несколько социального развития, жилищного строительства. Они не регламентируются, т.е. могут быть образованы по усмотрению СП.

Оставшаяся часть прибыли, когда из нее сделаны изъятия во все фонды и уплачены налоги, называется распределяемой прибылью. Она распределяется между учредителями СП в соответствии с их вкладами в уставный фонд (если раньше граница участия в последнем иностранного партнера рыла 49%, то сейчас это положение отменено). Если в прибыли есть рублевая и валютная части, то каждая из них делится так же, как и вся прибыль.

При ликвидации СП партнеры, вероятно, захотят использовать в дальнейшем разработанную технологию отдельно друг от друга. Поэтому возникает проблема разделения прав на технологию между партнерами. Разделению подлежат также кассовая наличность и другие активы небольших объемов. Прочие активы могут быть проданы за наличные, разделить которые впоследствии не представит затруднений.

СП может прекратить свое существование путем полной ликвидации либо посредством выкупа СП одним из партнеров. Последний путь подлежит налогообложению

Прекращение деятельности СП может быть вызвано различными причинами:

• экономическими;

• банкротством СП,

• нарушением договора отдельными партнерами,

• правовыми, которые возникают из государственной внешнеэкономической политики.

Профиль деятельности созданных за прошедший период СП показывает, что иностранные партнеры в силу указанных выше трудностей не проявляют пока большой активности для создания СП в приоритетных для нашей экономики отраслях машиностроении, электронике, химической промышленности, где требуются значительные инвестиции и сроки окупаемости вложенных средств отдаляются. Интерес проявляется к инжиниринговым СП, к СП в сфере обслуживания, где отдача и прибыль обеспечиваются в более короткие сроки.

К сожалению, в последнее время участились случаи сокрытия СП части своих прибылей. В связи с этим Минфин РФ принял решение об ужесточении финансового контроля деятельности СП и принятия санкций к недобросовестным СП вплоть до их закрытия. СП может быть "принудительно" закрыто в двух случаях:

1) в случае преднамеренного сокрытия дохода от налогообложения (например, путем отнесения их к издержкам производства и обращения, не связанным с основной деятельностью предприятия). Санкция: уплата в бюджет всей суммы заниженной прибыли плюс штраф в размере сокрытой прибыли плюс возможность закрытия СП;

2) в случае несвоевременного внесения иностранным участником его доли уставного капитала. Если иностранный участник не внес свою долю в течение года со дня образования СП и иное не оговорено в уставе, то СП считается несостоявшимся и ликвидируется.

Контроль за выполнением этих положений возложен на Минфины республик, входящих в состав России, краевые, областные и городские финуправления, территориальные налоговые инспекции.

Устранение указанных и других барьеров, препятствий и трудностей в создании и функционировании СП путем новых законодательных актов позволит существенно расширить приток иностранных капиталов в нашу экономику. При этом внешнеторговое законодательство должно быть приведено в соответствие с международными нормами внешнеэкономического сотрудничества.

Создание СП с фирмами зарубежных стран в приоритетных отраслях нашего народного хозяйства дает возможность привлекать новейшие технику и технологию, направлять в капиталистическую часть мира продукцию СП, пользуясь возможностями партнера.

СП является формой сотрудничества, которая должна поддерживаться доверием и честным поведением партнеров между собой.

Похожие работы

... законодательные акты, регулирующие предпринимательскую деятельность. В-третьих, организационно способствовать иностранным инвесторам в процессе создания и регистрации совместных предприятий.2.3. ВНЕШНЕЭКОНОМИЧЕСКАЯ ДЕЯТЕЛЬНОСТЬ НА СП СП активно участвуют в товарообороте между странами Таблица 2 Объем экспорта и импорта СП ...

... граждан в соответствии с государственной программой поддержки малого предпринимательства, а также на основании отраслевых региональных программ. Существуют международные совместные программы поддержки малого предпринимательства. Одной из таких программ является программа ООН/ПРООН и Правительства РБ «Формирование инфраструктуры поддержки и развития малого предпринимательства». В настоящее время ...

... выдали кредиты уже трём предпринимателям. В стадии оформления ещё две заявки. Крепко стоящие на ногах компании вложили свои средства, чтобы помогать развиваться малому предпринимательству в Костанайской области. После заседания попечительского совета состоялась встреча членов АСПреДКО с представителями Конфедерации работодателей РК, Комитета по поддержке малого бизнеса Министерства индустрии и ...

... достигла этого уровня. Тема свободных экономических зон еще привлечет к себе пристальное внимание Президента страны. ВЫВОДЫ И ПРЕДЛОЖЕНИЯ Таким образом, для определения малого предпринимательства можно выделить две основные группы критериев: количественные, куда входят такие параметры, как количество занятых в организации и финансовые критерии (размер чистой балансовой стоимости, размер ...

0 комментариев