Навигация

Информационные технологии управления бюджетной системой

21323

знака

0

таблиц

0

изображений

2. Информационные технологии управления бюджетной системой

Одним из механизмов, позволяющих государству проводить экономическую и социальную политику, является финансовая система общества и входящий в ее состав государственный бюджет.

Бюджет – это форма образования и расходования денежных средств, предназначенных для финансового обеспечения задач и функций государства и местного самоуправления.

ИС управления бюджетным процессом имеет централизованную сетевую архитектуру. Центральным звеном является банк данных финансово-казначейского управления.

Ключевую роль в управлении информационными потоками финансовых, бюджетных, налоговых служб играют вычислительные центры федерального и регионального уровней. Телекоммуникационную основу информатизации в финансовых и налоговых службах федерального и территориального уровня управления составляют корпоративные компьютерные сети. Обмен данными в таких сетях осуществляется на основе стандартных протоколов.

В налоговых и финансовых службах регионального уровня используются серверные сети и трехуровневая клиент-серверная модель обработки данных.

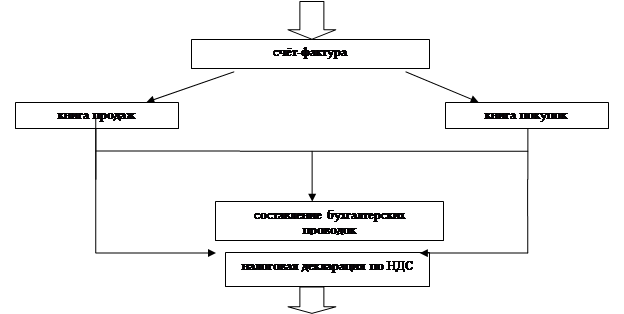

В бюджетной системе, которая функционально связана с налоговыми учреждениями, решением задачи формирования доходной и расходной частей бюджета, основным инструментальным прикладным программным средством является программный комплекс «Бюджет». Он обеспечивает информационные связи с Федеральным казначейством, налоговыми органами, банками, распорядителями кредитов, подчиненными финансовыми органами городов и районов и т.д. Программный комплекс «Бюджет» имеет единую БД и единый пользовательский интерфейс.

Программный комплекс «Бюджет» охватывает следующие структурные подразделения финансового органа:

Бухгалтерия

Реализуются следующие функции:

учет фактических доходов и расходов бюджета по первичным документам (выписки, платежные поручения, соглашения о взаимозачетах, акты налоговой инспекции, акты приема-передачи ценных бумаг и т.д.);

работа с отчетами распорядителей Кредитов (ведомость списания кассовых расходов);

накопление информации подчиненных субъектов;

взаимные расчеты между бюджетами различных уровней;

автоматизированная обработка электронных выписок из банка;

автоматизированное формирование бухгалтерской отчетности. Бюджетный отдел.

Реализуются следующие функции:

работа с бюджетом и росписью бюджета;

работа с реестром уведомлений;

формирование уточненного плана и плана финансирования;

формирование распоряжений па финансирование.

Отдел государственных доходов.

Реализуются следующие функции:

работа с планом доходов;

изменение доходной части:

проведение взаимозачетов;

формирование прогнозов доходов.

Программный комплекс «Бюджет» построен по модульному принципу.

Одним из программных модулей комплекса является «Исполнение бюджета», который позволяет решать следующие задачи:

осуществлять непосредственный контроль динамики поступления и расходования бюджетных средств;

прогнозировать динамику поступления средств с целью осуществления планирования и корректировки ассигнований из бюджета;

проводить наблюдения за движением средств, поступающих через банки в виде налогов в бюджет;

осуществлять распределение доходов между федеральным бюджетом, бюджетами национально-государственных и административно-территориальных образований;

осуществлять распределение доходов между бюджетополучателями, контроль поступления и расходования средств;

передавать информацию о динамике поступлений доходов в федеральный и местные бюджеты из региона в вышестоящие подразделения финансовых органов и т.д.

Модуль «Налоговые зачеты» позволяет решать следующие задач и формирование налогового зачета;

регистрация налогового зачета;

проведение погашенных налоговых зачетов;

формирование визуальных и печатных форм по налоговым зачетам.

Заключение

Сегодня компьютерные программы для ведения всех налоговых и бюджетных операций, находятся в непрерывном развитии. Это обусловлено необходимостью оперативного отражения изменений в налоговых документах и возрастающими потребностями пользователей в автоматизированной обработке информации.

Автоматизация предполагает, прежде всего, повышение производительности труда, повышение квалификации и профессиональной грамотности пользователей.

Применение компьютерных программ позволяет облегчить работу пользователей, так как их применение снижает трудоёмкость по операциям. Применение автоматизированных систем даёт возможность налогоплательщику решать свои задачи с ГНС, оперативно и не выходя со своего рабочего места.

Библиография

1. Лыкова Л.Н. Налоги и налогообложение в России: Учебник для ВУЗов. - М: Идательство БЕК, 2001.

2. Миляков Н.В. Налоги и налогообложение: Учебник. – М.:ИНФРА-М, 2007.

3. Незамайкин В.Н., Налогообложение юридических и физических лиц/2-е изд.-М.: издательство «Экзамен»-, 2004.

4. Титоренко Г.А. Автоматизированные информационные технологии в налоговой и бюджетной системах: Учебник. – М.:ЮНИТИ-ДАНА, 2001, с. 192.

5. Ясенев В.Н. Автоматизированные информационные системы в экономике: Учебно-методическое пособие. – Н. Новгород, 2007.

Похожие работы

... , кодов и документации. · внутримашинное– это различные файлы на машинных носителях, автоматизированные банки данных. Информационное обеспечение по поставленной задаче представляет собой информационную модель налоговых органов. Задачи информационного обеспечения системы налоговых органов зависят от основных функций, выполняемых ее структурами. Информационное обеспечение ...

... функционирования АИС. Автоматизированные информационные системы реализуют соответствующие информационные технологии. Автоматизированная информационная технология в налоговой системе — это совокупность методов, информационных процессов и программно-технических средств, объединенных в технологическую цепочку, обеспечивающую сбор, обработку, хранение, распространение и отображение информации с ...

... Федерального казначейства по субъектам Федерации, так и между органами федерального казначейства и другими учреждениями, организациями и предприятиями, участвующими в получении, перечислении и контроле бюджетных средств. Модернизация системы автоматизированных информационных технологи в казначействе Стратегические направления развития казначейской системы определены в Проекте модернизации ...

... лизации форм учета, системности, целостности, адаптации автоматизированных информационных технологий к внешней среде интеграции данных, банковой организации массивов, автоматизации документооборота, автоматизации учетных функций. Автоматизированные информационные технологии в учете обеспечивают решение следующих задач: 1. Учет труда и его оплаты · формирование базы данных но учету кадров; ...

0 комментариев