Навигация

Автоматизированные средства поддержки управленческих решений в области финансов на предприятии

25883

знака

0

таблиц

7

изображений

3. Автоматизированные средства поддержки управленческих решений в области финансов на предприятии

На анализируемом предприятии применяется автоматизированная информационная технология – система «Парус». Система построена по модульному принципу: представляет собой набор модулей, каждый из которых предназначен для автоматизации одного из основных видов деятельности предприятия и может работать как в автономном режиме, так и совместно с другими модулями комплекса, образуя единое информационно-управленческое пространство масштаба предприятия: Бухгалтерия, Реализация и склад, Комплекс, Учет договоров, Комплектование, Заработная плата, Кадры.

Каждый модуль может работать как самостоятельное приложение, но в полной мере достоинства модулей реализуются при использовании их в качестве единого программного комплекса с общей базой данных.

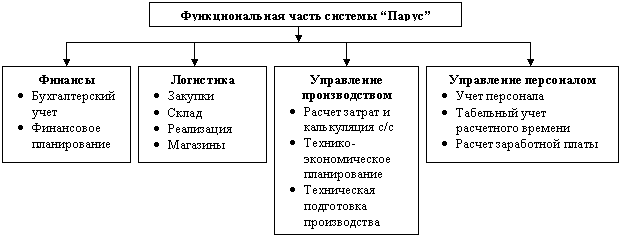

ИС «Парус» на предприятии имеет следующие функциональные подсистемы: подсистема финансов, логистика, управление производством и управление персоналом. В свою очередь каждая подсистема включает в себя ряд функциональных задач (рис.6).

Рисунок 6 - Структура функциональной части системы «Парус»

В данной системе присутствует функциональная подсистема «Бухгалтерский учет», где установлены информационные связи с другими функциональными подсистемами. Информационное обеспечение предназначено для отражения информации, характеризующей состояние управляемого объекта и являющейся основой для принятия управленческих решений.

Информационная подсистема бухгалтерского учета - упорядоченная подсистема сбора, регистрации, обобщения и наблюдения информации в денежном выражении об имуществе и обязательствах предприятия путем сплошного, непрерывного и документированного учета всех хозяйственных операций. В ее основу принято включать учетные задачи, назначение которых - получение информации о фактическом состоянии управляемого объекта.

Информационная подсистема бухгалтерского учета представляет информационные потоки и документооборот, характеризующие совокупность первичной информации о совершении хозяйственных операций, на основании которой выполняется различная группировка на счетах аналитического и синтетического бухгалтерского учета с целью получения сводной бухгалтерской отчетности, используемой для анализа хозяйственной деятельности предприятия, принятия руководством управляющих решений и предоставления вышестоящим и заинтересованным органам.

Выделим состав комплекса бухгалтерских задач предприятия:

Кассовые и расчетно-финансовые операции (операции по кассе, операции с банком, расчеты с подотчетными лицами, многовалютный учет, расчеты с дебиторами и кредиторами, депоненты, расчеты с акционерами, учредителями, расчеты по претензиям и внебюджетным платежам, расчеты с бюджетом, расчеты за кредит).

Учет материально-производственных запасов (учет материалов, товаров, выпуска готовой продукции). Интеграция с задачами «складской учет», управление продажами, закупками, учет поступления, отпуска, остатков материальных ценностей, учет выдачи МБП, переоценка материальных ценностей, учет материалов по разным ценам; составление аналитических ведомостей движения материальных ценностей, инвентаризация.

Учет труда и заработной платы. Интеграция с задачей «табельный учет», автоматические начисления и удержания заработной платы по различным системам оплаты, составление расчетно-платежной документации, составление платежной документации по налогам в бюджет.

Учет основных средств и нематериальных активов (создание электронных инвентарных карточек, учет движения основных средств и НМА; начисление амортизационных отчислений, переоценка и инвентаризация ОС и НМД, списание ОС, сдача в аренду, ввод ОС в эксплуатацию).

Учет выпуска, отгрузки и реализации готовой продукции. Этот комплекс связан с функциями управления производством, договорами на поставку готовой продукции, маркетинговыми операциями и финансовыми расчетами с покупателями. Используется для определения финансовых результатов.

Учет затрат на производство (учет расходов, издержек и затрат); информационно связан с функцией управления производством, а также с такими комплексами учетных задач, как учет труда и заработной платы, учет материальных запасов, учет основных средств и др. Комплексом обеспечивается подсчет затрат на производство, учет затрат на изделия основного и вспомогательного производства по статьям расхода и др.

Финансовая отчетность. В этом комплексе формируются ведомости синтетического учета и составляется бухгалтерская отчетность. Имеет тесные информационные связи со всеми комплексами учетных задач.

4. Информационные связи бухгалтерского учета системы «Парус» с другими функциональными подсистемами

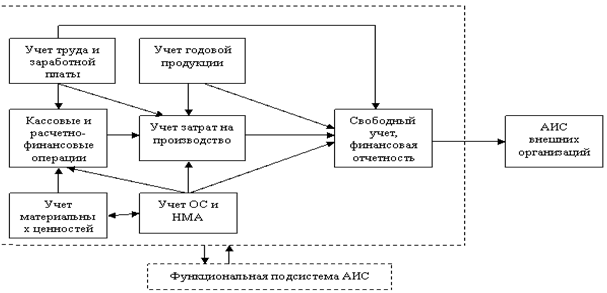

Комплекс бухгалтерских задач имеет сложные внутренние и внешние информационные связи (рис.7). Внутренние связи отражают информационные взаимодействия отдельных задач, комплексов и участков бухгалтерского учета. Внешние - взаимодействие с другими подразделениями, реализующими иные функции управления, а также с внешними организациями.

Связи бухгалтерского учета с другими подразделениями относятся к разновидности внешних связей. Так, при учете наличия и движения материальных ценностей могут быть задействованы специалисты склада, бухгалтерии и производства.

Складской работник обеспечивает ведение картотеки склада, регистрацию прихода - расхода материальных ценностей и получение первичных документов.

Рисунок 7 - Информационные связи функциональной подсистемы «Бухгалтерский учет»

Бухгалтер, получив первичные документы, выполняет бухгалтерские проводки и составляет аналитические сводки.

Работник производства контролирует информацию о наличии материала на складе, нормы его расхода и запасы. Контролируется также отпуск материалов в производство и возврат из него.

Предполагается четкое разделение функций между специалистами различных подразделений и бухгалтерией. Все документы, сформированные в различных подразделениях, например, при выполнении закупок материалов, продаже готовой продукции, производстве, приеме и отпуске материалов, считаются первичными.

Первичные документы поступают в бухгалтерию извне на бумажных носителях, а также формироваться автоматически на автоматизированных рабочих местах специалистов.

Сформированные автоматически первичные документы по каналам связи передаются на АРМ бухгалтера соответствующего участка учета. Для учета хозяйственных операций и отражения их в Главной книге и отчетных документах, работники бухгалтерии формируют проводки по счетам бухгалтерского учета.

Для автоматизации формирования проводок в машине программами предусматривается создание каталога типовых хозяйственных операций. Каждая хозяйственная операция может выполнить одну или сразу несколько типовых проводок по документу. База данных типовых проводок может корректироваться и дополняться в соответствии с требованиями предприятия. Описание типовой хозяйственной операции включает в себя следующие элементы:

наименование хозяйственной операции;

корреспонденция счетов в проводках; при необходимости могут быть указаны субсчета, коды аналитического учета, структурные подразделения;

алгоритмы расчета суммы проводки.

Все проводки фиксируются в журнале хозяйственных операций - реестре, содержащем перечень хозяйственных операций за отчетный период, расположенный по датам их занесения в журнал.

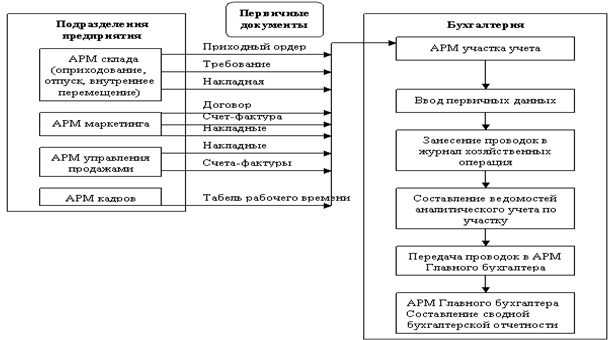

Рисунок 8 - Информационные связи с бухгалтерским учетом

Схема взаимодействия первичных хозяйственных документов, сформированных при решении различных функциональных задач с их обработкой бухгалтерским учетом, представлена на рис. 8.

В подсистеме бухгалтерского учета предусмотрено формирование финансовых документов, сопровождающих движение наличных денежных средств (кассовые ордера) и безналичных (платежные поручения и др.). Эти документы могут быть связаны с документами, созданными в различных функциональных подсистемах. Обеспечивается возможность автоматизированного ввода банковских выписок в виде текстовых файлов, пересылаемых модемной связью из банка, а также выполнение электронных платежей (в электронных стандартах банков-корреспондентов).

5. Достоинства, недостатки и перспективы развития ИС предприятия

Разработка ИС процесс дорогостоящий и трудоемкий, внедрение такого рода систем требует, как правило, значительной перестройки бизнес-процессов, адаптации системы бухгалтерского учета, организационных изменений. Однако бизнес выигрывает от их внедрения ИС, независимо от того, во что это обходится.

Все выгоды от внедрения ИС можно разделить на прямые и косвенные. Прямые выгоды обычно связаны с уменьшением издержек, например, уменьшение работы по вводу данных вследствие электронной системы заказов, уменьшение количества бумажной работы. Косвенные результаты внедрения ИС в бизнес-процесс, в конечном счете, включают: неосязаемые выгоды могут приписываться отдельным направлениям применения информационных систем, например, системы поддержки принятия решений улучшают структуру работы пользователя; непрямые выгоды, рассматриваются как результат дальнейших инвестиций, основанных на внедрении ИС; стратегические выгоды приводят к разработке новой стратегии, более удачного позиционирования организации и др.

Внедрение ИС на предприятии может способствовать:

получению более рациональных вариантов решения управленческих задач за счет внедрения математических методов и интеллектуальных систем и т.д.;

освобождению работников от рутинной работы за счет ее автоматизации;

обеспечению достоверности информации;

замене бумажных носителей данных на магнитные диски или ленты;

совершенствованию структуры потоков информации и системы документооборота в фирме;

уменьшению затрат на производство продуктов и услуг;

предоставлению потребителям уникальных услуг;

отысканию новых рыночных ниш;

привязке к фирме покупателей и поставщиков за счет предоставления им разных скидок и услуг.

ИС может внести свой вклад и следующими способами:

улучшить товары или услуги, повышая качество, уменьшая издержки или добавляя желательные свойства. Например, в производственной организации ИС может контролировать оборудование и немедленно извещать оператора при возникновении неисправностей. Результатом может оказаться продукция более высокого качества с меньшим количеством брака. В организациях, ведущих прием клиентов, ИС используются для ускорения обслуживания и т.д.

увеличивает эффективность и производительность. Предположим, цех испытывает недостаток сырья, даже если оно в достаточном количестве есть на складе. ИС может отслеживать количество сырья, имеющегося на производственной площадке и автоматически отправляя заказ на склад, когда это необходимо.

предоставляет своевременную и надежную информацию, позволяя улучшить процесс принятия решений. Так, информация о продажах может помочь обнаружить спад в продаже, давая возможность выяснить причины и принять меры.

улучшает коммуникации. Находясь в командировках, дома или просто в другом здании, служащие могут использовать компьютеры для входа в сеть своей компании, чтобы посылать и принимать сообщения, просматривать файлы данных компании, исследовать проблемы, готовить презентации.

улучшает использование знаний. Например, консалтинговые фирмы помогают своим клиентам планировать налоги, используя экспертные системы по налогообложению, в которых сконцентрированы знания лучших экспертов фирмы.

Список использованных источников

1. Брага В.В. Компьютерные технологии в бухгалтерском учете на базе автоматизированных систем / В.В.Брага, А.А.Левкин. - М.: ЗАО «Финстатинформ», 2006. – 224 с.

2. Дзюбенко А.Л. Информационные системы в экономике: учеб. пособие для вузов / А.Л.Дзюбенко. - М.: МИЭМПиТ, 2005. - 152 с.

3. Информационные системы управления. Продукты. ИС «Парус». – [Электронный ресурс]. – Режим доступа: http://www.parus.ru/index.php?page=150

4. Миндалев И.В. Теория экономических информационных систем. Электронный учебно-методический комплекс \ И.В. Миндалев. – Красноярск: КрасГАУ. [Электронный ресурс]. – Режим доступа: http://www.kgau.ru/istiki/ teis/bk01-toc.html

5. Моисеенко Е.В. Информационные технологии в экономике / Е.В.Моисеенко, Е.Г.Лаврушина. - Владивосток: ВГУЭС, 2005. – С. 21.

Похожие работы

... комплексов; проблемная лаборатория информатизации и дистанционного образования; проблемная лаборатория региональных систем управления качеством образования; – научные лаборатории: «Математическое моделирование и инфор-мационные системы», «Проектирование и изготовление пресс-форм экспресс-методами», «Информационные и телекоммуникационные системы», Студенческая научно-исследовательская ...

... наглядно отражает эффективность предпринимательской деятельности салона красоты «Дива», целью которого является не только повышение прибыли предприятия, но и обеспечение качества оказываемых услуг населению. 2.2 Анализ факторов, определяющих качество услуг, предоставляемых салоном красоты «Дива» При проведении анализа качества услуг предоставляемых салонов «Дива» следует учитывать следующее: ...

... и количественных показателей и индикаторов, характеризующих эффективность решения отдельных задач и результативность управления регионом как единым целым. системный подход маркетинговый анализ Глава II. Практическое применение системного подхода для маркетингового анализа территории на примере исследования Козловского района Чувашской Республики Анализ экономико-географического положения ...

... подведомственной территории определяет особый интерес к нему со стороны органов местного самоуправления. На передний план выходят вопросы рационального управления развитием и состоянием рынка бытовых услуг на муниципальном уровне. Исследования, проведенные в работе, определили способы экономического регулирования рынка, которые целесообразно использовать на уровне муниципального управления. В ...

0 комментариев