Навигация

Элементы таможенной пошлины. Методы определения таможенной стоимости товара

57742

знака

0

таблиц

0

изображений

1.2 Элементы таможенной пошлины. Методы определения таможенной стоимости товара

Таможенные пошлины взимаются в виде налогов и сборов за перемещаемые товары (работы, услуги) через таможенную границу РФ. Определим основные элементы таможенной пошлины:

· Плательщики

· Объект и предмет налогообложения

· Тарифные льготы и преференции

· База налогообложения

· Налоговая ставка

· Порядок исчисления и уплаты налога

Налогоплательщиками таможенных пошлин и сборов являются собственники товаров, перемещающие товар через таможенную границу.

Объектом налогообложения таможенной пошлиной и сбором признаются товары, перемещаемые через таможенную границу, за исключением тех, на которые распространяются льготы.

Предметом таможенного налогообложения является таможенная стоимость товаров, пересекающих таможенную границу Российской Федерации.

В необходимых случаях при установлении налога в акте законодательства помимо обязательных элементов налога могут также предусматриваться налоговые льготы и основания для их использования плательщиком.

В таможенном деле для этого используют понятия-синонимы «тарифные льготы» и «тарифные преференции». По своему экономическому содержанию тарифная льгота является разновидностью налоговых льгот. Тарифная льгота, предполагающая сокращение размера подлежащей уплате таможенной пошлины.

Тарифные льготы – это льготы, предоставляемые в форме возврата ранее уплаченной таможенной пошлины, в форме освобождения от уплаты пошлины, в форме снижения ставки таможенной пошлины либо в форме установления тарифных льгот на преференциальный ввоз (вывоз) товаров. Порядок их предоставления определяется Правительством РФ.

Тарифные преференции – это специальные преимущества, предоставляемые при обложении таможенными пошлинами всех или нескольких видов товаров отдельных стран и не распространяющихся на аналогичные товары других стран, образующих вместе с Россией зону свободной торговли (таможенный союз), либо происходящих из развивающихся стран (например, страны Африки и Латинской Америки).

Налоговая база таможенной пошлины определяется как таможенная стоимость товара, перемещаемого через таможенную границу, или их объемная характеристика (количество, масса, объем и т. д.).

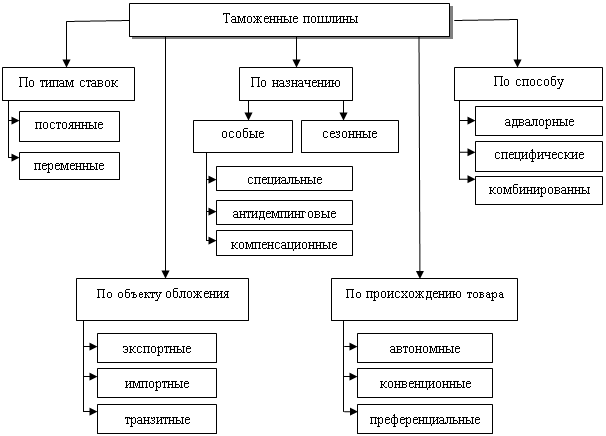

Ставки таможенных пошлин являются едиными и не подлежат изменению в зависимости от лиц, перемещающих товары через таможенную границу РФ, видов сделок и других факторов. Ставки ввозных таможенных пошлин определяются Правительством РФ.

В РФ применяются следующие виды ставок пошлин (Ст. 4 Закона РФ "О таможенном тарифе"):

- адвалорные, начисляемые в процентах к таможенной стоимости облагаемых товаров;

- специфические, начисляемые в установленном размере за единицу облагаемых товаров;

- комбинированные, сочетающие оба названных вида таможенного обложения.

В качестве основы для исчисления таможенной пошлины будет использована таможенная стоимость товаров и транспортных средств, определяемая в соответствии с Законом РФ "О таможенном тарифе", либо в случаях, когда установлены специфические или комбинированные ставки таможенной пошлины, в качестве основы начисления берется количество товара, которое является объектом обложения (вес, объем и т.д.)

В НК РФ порядку исчисления таможенной пошлины как налога посвящена ст. 52 «Порядок исчисления налога», где установлены правила исчисления налога, а в ТК РФ - ст. 324 «Порядок исчисления таможенных пошлин, налогов». НК РФ четко разделяет такие элементы налогообложения, как «порядок исчисления налога» (ст. 52), «сроки уплаты налогов и сборов» (ст. 57), «порядок уплаты налогов и сборов» (ст. 58). В ТК РФ эти элементы регламентированы, соответственно, ст. 324 «Порядок исчисления таможенных пошлин, налогов», ст. 329 «Сроки уплаты таможенных пошлин, налогов» и ст. 331 «Порядок и формы уплаты таможенных пошлин, налогов».

В ст. 324 ТК РФ установлено, что таможенные пошлины исчисляются декларантом или иными лицами, ответственными за уплату пошлин, самостоятельно, за исключением случаев:

• пересылки товаров в международных почтовых отправлениях, когда не требуется подачи отдельной таможенной декларации (исчисление пошлин производится таможенными органами, осуществляющими таможенное оформление в местах международного почтового обмена);

• выставления требования об уплате таможенных платежей, не уплаченных в установленный срок, а также об обязанности уплатить в установленный этим требованием срок неуплаченную сумму таможенных платежей, пеней и проценты (исчисление пошлин производится таможенным органом).

Сумму таможенной пошлины ее плательщик исчисляет самостоятельно. При этом в качестве плательщика может выступать и так называемое заинтересованное лицо (собственник товара, его покупатель, владелец либо лицо, выступающее в ином качестве, достаточном в соответствии с законодательством РФ для совершения с товаром действий, предусмотренных ТК РФ, от собственного имени, или таможенный брокер).

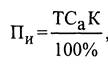

Исчисление таможенной пошлины (например, импортной) в отношении товаров, облагаемых по адвалорным ставкам, производится по формуле в рублях:

Где,

Т - таможенная стоимость импортируемого товара, валюта;

Са - адвалорная ставка импортной таможенной пошлины, %;

К - курс рубля к валюте, установленный ЦБР на день таможенного оформления, руб./валюта.

Исчисление пошлины в отношении товаров, облагаемых по специфическим ставкам, производится по формуле:

![]() где

где

Н - количественная или физическая характеристика товара в натуральном выражении (единица веса, объема и т. п.);

Сс - специфическая ставка таможенной пошлины, евро за единицу товара;

К - курс рубля к евро, установленный ЦБР на день принятия таможенной декларации, руб./евро.

Как отмечалось ранее, комбинированные ставки одновременно сочетают адвалорный и специфический способы обложения. Основой для исчисления таможенной пошлины в отношении товаров, облагаемых по комбинированным ставкам, является таможенная стоимость товара либо количество товара в натуральном выражении.

Применяют комбинированные ставки двух видов:

• Са в процентах, но не менее Са в евро за единицу товара»: сначала исчисляется размер пошлины по адвалорной ставке в процентах к таможенной стоимости по формуле 1, а затем исчисляется размер пошлины по специфической ставке в евро за единицу товара по формуле 2. Для определения пошлины, подлежащей уплате, используется наибольшая из полученных сумм;

• Са в процентах плюс Са в евро за единицу товара»: рассчитывается пошлина сначала по адвалорной ставке по формуле 1, а затем по специфической ставке по формуле 2. Для определения пошлины, подлежащей уплате, обе полученные величины складываются.

Таможенная стоимость товара и методы ее определения

Под таможенной стоимостью товара в Таможенном праве понимается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. Она является основой для начисления таможенной пошлины и иных видов таможенных платежей.

Методика определения таможенной стоимости товаров в российском таможенном законодательстве построена в соответствии с общемировой практикой. Последняя же основана на нормах подписанного в 1979 г. в г. Токио Соглашения об оценке товаров для таможенных целей, которое было подписано в рамках многосторонних торговых переговоров, проходивших под эгидой ГАТТ (Генеральной ассамблеи по тарифам и торговле) и определило таможенную стоимость товара как цену, фактически уплаченную или подлежащую уплате за товары при продаже с целью экспорта в страну импорта, скорректированную с учетом установленных дополнительных начислений к этой цене. Причем перечень дополнительных начислений к цене сделки (таких как, например, расходы по доставке товара до границы и др.), когда они не вошли в цену сделки, но при этом были фактически понесены покупателем, также определен вышеупомянутым соглашением.

Система методов определения таможенной стоимости товаров в Российской Федерации определена в разделе IV Закона РФ «О таможенном тарифе». Эта система применяется в отношении ввозимых в Россию товаров.

Определение таможенной стоимости обязательно для всех ввозимых товаров, за исключением следующих случаев:

• когда стоимость ввозимых товаров не превышает установленного законодательством уровня;

• когда ввозимые товары освобождаются от уплаты пошлин в рамках таможенного режима, в соответствии с которым они ввозятся;

• когда товары ввозятся физическими лицами не для коммерческих целей в пределах установленной нормами таможенного законодательства стоимости.

Основным методом определения таможенной стоимости ввозимых товаров для сделок купли-продажи (сделок на стоимостной основе) является оценка по цене сделки с ввозимыми товарами (метод 1). Поэтому оценку товара в таможенных целях всегда следует начинать с проверки применимости именно этого метода.

В соответствии с этим методом таможенной стоимостью считается цена сделки, фактически уплаченная или подлежащая уплате за товар на момент пересечения им таможенной границы Российской Федерации. При этом к ней добавляются следующие элементы (если они не были включены в цену ранее по условиям контракта):

· расходы по доставке товара до места его ввоза на территорию России (это фрахт, страховки, расходы по погрузке и выгрузке и ряд других);

· расходы покупателя (например, на упаковку);

· часть стоимости тех товаров (сырья, оборудования и пр.) и услуг, которые бесплатно или по сниженным ценам были предоставлены импортером для производства или продажи ввозимых им товаров;

· платежи за использование объектов интеллектуальной собственности, которые импортер должен осуществить по условиям договора;

· прямой или косвенный доход экспортера от дальнейшей перепродажи товаров на территории России.

Если основной метод в силу ряда причин, установленных в Законе РФ «О таможенном тарифе», не может быть использован, тогда последовательно должен применяться один из пяти оставшихся методов.

Методы 2 и 3 основаны на использовании в качестве исходной базы для определения таможенной стоимости товара цены сделки с идентичными или однородными товарами. При этом в равной мере может применяться как информация, имеющаяся у таможенных органов, так и документально подтвержденная информация, представляемая декларантом. Основным критерием при выборе информации в качестве исходной базы для определения таможенной стоимости является степень близости к условиям оцениваемой сделки.

Второй метод - это метод оценки по цене сделки с идентичными товарами. В соответствии с ним таможенной стоимостью считается цена сделки с товарами, по своим физическим характеристикам, качеству и репутации на рынке, производителю и стране происхождения одинаковыми с ввозимыми при условии, что эти товары были ввезены в Россию не ранее чем за 90 дней до ввоза оцениваемых товаров. При выяснении нескольких цен сделки с идентичными товарами за основу выбирается наименьшая. А третий метод – метод оценки стоимости товара по цене сделки с однородными товарами. При его использовании порядок определения таможенной стоимости аналогичен используемому в предыдущем методе с той лишь разницей, что выбираемые в качестве базы товары должны иметь сходные характеристики с оцениваемыми, но могут происходить от разных производителей.

Методы вычитания и сложения (методы 4 и 5) предусматривают уже принципиально иную базу расчета таможенной стоимости товара. Четвертый метод - метод вычитания стоимости. При его использовании таможенная стоимость определяется следующим образом: от цены продажи на территории России идентичных или однородных товаров вычитаются комиссионные вознаграждения, обычные надбавки на прибыль и общие расходы по продаже, транспортные и страховые расходы, понесенные владельцами таких товаров внутри российской территории, а также суммы ввозных таможенных пошлин.

Пятый метод - метод сложения стоимости. Он позволяет определить таможенную стоимость товаров путем сложения средних производственных издержек экспортера, общих затрат, связанных с продажей товаров в Россию из страны экспортера, и прибыли, обычно получаемой экспортером от поставки товаров.

Шестой метод является резервным и применяется в тех случаях, когда для определения таможенной стоимости товара не удается использовать ни один из предыдущих методов. В этом случае таможенная стоимость определяется с учетом мировой практики на основе предоставляемой таможенным органом декларанту информации о ценах на товары и услуги. При этом в качестве основы для определения таможенной стоимости товара не могут быть использованы:

§ цена на внутреннем рынке Российской Федерации на товары, произведенные в России;

§ наивысшая из двух альтернативных стоимостей в системе, допускающей их принятие для таможенных целей;

§ цена товара, поставляемого из страны его вывоза в третьи страны;

§ произвольно установленная или достоверно не подтвержденная цена.

Декларант самостоятельно выбирает метод расчета таможенной стоимости товаров в зависимости от условий каждого метода, и несет полную ответственность за правильность выбора используемого им метода и достоверность указываемой информации.

Порядок определения таможенной стоимости вывозимых из России товаров устанавливается Правительством РФ. В частности, он установлен Постановлением Правительства РФ от 7 декабря 1996 г. № 1461 «О порядке определения таможенной стоимости товаров, вывозимых с таможенной территории Российской Федерации».

В качестве базы для начисления таможенных платежей при вывозе товаров из нашей страны используется цена сделки, т. е. цена, фактически уплаченная или подлежащая уплате при продаже товаров на экспорт. В таможенную стоимость вывозимых из России товаров помимо этого включаются:

1) комиссионные и брокерские вознаграждения;

2) стоимость контейнеров и другой многооборотной тары, если она рассматривается по ТН ВЭД как единое целое с товарами;

3) стоимость упаковки и работ по упаковке;

4) стоимость товаров и услуг, бесплатно или по сниженным ценам предоставляемых покупателем продавцу для производства экспортируемых им товаров;

5) лицензионные и иные платежи, если это предусмотрено условиями покупки вывозимых товаров;

6) поступающая продавцу прямо или косвенно часть дохода от последующих перепродаж вывозимого товара;

7) все налоги, за исключением таможенных платежей, взимаемые· на таможенной территории России, если они не подлежат компенсации продавцу при вывозе товаров.

С учетом важности и остроты проблемы определения таможенной стоимости товаров, а также с целью систематизации основополагающих норм таможенного законодательства и по ряду иных факторов предусмотрели в новом кодексе отдельную главу - главу 4 «Таможенная стоимость товаров». В эту главу вошли нормы разделов ПI и VI Закона РФ «О таможенном тарифе», а также целый ряд иных норм, касающихся таможенной стоимости товаров и контроля за правильностью ее определения, необходимость наличия которых выявлена многолетней таможенной практикой.

Глава II. Актуальные проблемы и перспективы таможенного налогообложения

Похожие работы

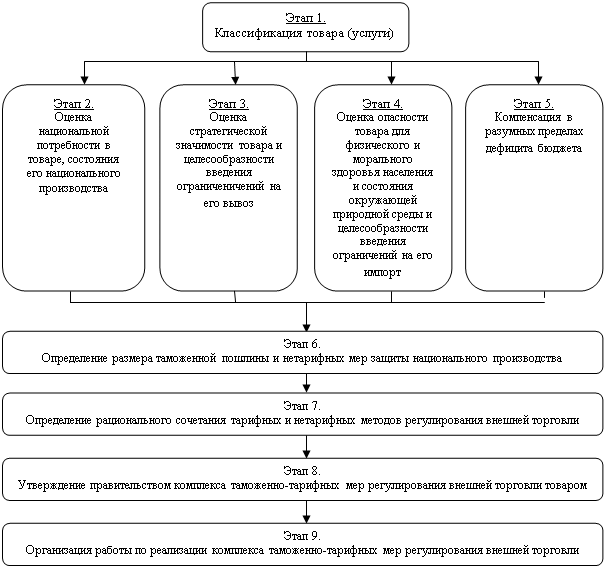

... и таможенного администрирования доминирует до сих пор: таможенные пошлины (в первую очередь экспортные) обеспечивают до трети доходов федерального бюджета. Таможенная политика России, носившая, по преимуществу, фискальный характер, препятствовала развитию международной кооперации и конкурентоспособности отечественной обрабатывающей промышленности. Налоговая реформа и укрепление налоговой ...

... веке»[14]. Тщательный источниковедческий анализ большого количества разнообразных документов и материалов, позволяет утверждать репрезентативность и достоверность основных положений и выводов, представленных в исследовании. 2. Таможенная политика во время правления Екатерины II На протяжении XVIII в. решающую роль в выработке таможенной политики России играли государственные органы. На ...

... пошлины и нетарифных мер зашиты национального производителя. На данном этапе рассматриваются в совокупности все ограничения, предложенные на этапах 2-5, и с учетом этого определяется величина таможенной пошлины. Таможенная пошлина рассчитывается, исходя из затрат па производство товара в стране, цен импортера и национальных интересов, заключающихся, прежде всею, в создании побудительных мотивов ...

... формирования и реализации в условиях глобализации. В ходе исследования предполагается достичь двуединую цель: во-первых, раскрыть специфику таможенной политики государства как предмета исследований политической науки, во-вторых, выявить особенности таможенной политики современной России. Для реализации цели исследования представляется необходимым последовательно решить комплекс следующих задач: ...

0 комментариев