Таможенно-банковский валютный контроль во внешнеторговом обороте

Анализ работы Иркутской таможни по осуществлению валютного контроля за 2008 год

Анализ работы Иркутской таможни по осуществлению валютного контроля в неторговом обороте

Проблемы осуществления и перспективы развития системы валютного контроля

Организация рабочего места при работе за ПЭВМ инспекторами таможенной службы отдела валютного контроля Иркутской таможни

Требования к уровням электромагнитных полей на рабочих местах, оборудованных ПЭВМ

Навигация

Анализ работы Иркутской таможни по осуществлению валютного контроля за 2008 год

Таможенно-банковский валютный контроль во внешнеторговом обороте

126891

знак

0

таблиц

11

изображений

2.1 Анализ работы Иркутской таможни по осуществлению валютного контроля за 2008 год

Работа Иркутской таможни в течение 2008 года была организована с учетом максимального использования механизма валютного контроля после выпуска товаров, который позволяет сбалансировать меры по обеспечению экономической безопасности Российской Федерации и содействует международной торговле. При этом обращалось внимание на создание условий, при которых необеспечение соблюдения действующего валютного законодательства Российской Федерации будет сопряжена с высокой степенью риска экономической нецелесообразности. Осуществление валютного контроля после выпуска товаров в качестве одного из основных направлений деятельности таможни проводилось исходя из принципов приоритета экономических мер в реализации государственной политики в области валютного регулирования, которые нашли отражение в Федеральном законе от 10.12.2003 № 173-ФЗ «О валютном регулировании и валютном контроле», а также изданных в его развитие нормативных документах органов валютного контроля. Контроль за валютными операциями, проводимыми участниками ВЭД – проводился на основе анализа внешнеторговых договоров, товаросопроводительных документов, сопоставлении данных в коммерческих, банковских и финансовых документах; оценки по принятию решений должностными лицами таможенных постов в нестандартных ситуациях и оценки правомерности проведения либо непроведения финансовых расчетов по внешнеторговым сделкам. Особое внимание уделялось содействию сокращения времени таможенного оформления без потери качества таможенного контроля, путем повышения профессиональных знаний должностных лиц таможенных постов.

Сферой действия валютного контроля охвачены практически все оформляемые в Иркутской таможне ГТД.

Из общего количества 38961 ГТД, оформленных в Иркутской таможне за 2008 год, 38676 ГТД оформлено с паспортом сделки, т.е. по сделкам, на которые распространяется требование валютного законодательства об оформлении паспорта сделки. Удельный вес контролируемых валютным законодательством операций, в общем объеме оформленных за 2008 год ГТД, остается очень высоким и его уровень в отчетном периоде составил 99,27%. При этом в течение 2008 года загруженность должностных лиц таможни осуществляющих валютный контроль осталась примерно на уровне сложившемся в 2007 году.

Экспортная направленность региона определила и соотношение ГТД, оформляемых на ввоз и вывоз товаров, и в течение 2008 год сохранилось сложившееся в прошлые периоды соотношение экспорта и импорта во внешней торговле. Экономика региона в основном ориентирована на экспорт, соответственно и больший удельный вес в общем количестве оформленных ГТД занимают экспортные декларации- 32046 или 82,25%, при этом 31892 ГТД оформлены с предоставлением паспорта сделки.

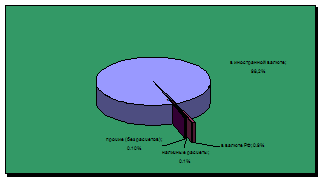

В течение 2008 года таможенное оформление товаров проводилось по внешнеэкономическим договорам, международные расчеты в которых были предусмотрены в иностранной валюте, в валюте Российской Федерации, а также поставки товаров без расчетов и с использованием наличных денежных средств. Основная доля расчетов за перемещаемый товар пришлась на иностранную валюту – более 11049,38 млн.дол.США или 98,2% и на российские рубли – 101,18 млн.дол.США или 0,9%, незначительная часть на наличные расчеты 2,27 млн.дол.США – менее 0,1%,от общего объема товарооборота в стоимостном выражении. Таможенное оформление товаров по сделкам не предусматривающим расчетов было проведено на сумму 98 млн.дол.США или около 0,1%, что и показано на рисунке 1.

Рисунок 1 – Виды международных расчетов по внешнеэкономическим договорам, предъявленным при таможенном оформлении за 2008 год

Внешнеторговые взаимоотношения были установлены с 69 странами дальнего зарубежья и 10 странами ближнего зарубежья (в 2007 году – с 61 и с 10 соответственно).

За 2008 год внешнеторговый оборот в стоимостном выражении составил 11252,15 млн. долларов США и увеличился по сравнению с прошлым годом на 34,8%.

Стоимостные показатели экспортных операций увеличились на 36%, импортных на 16%. Удельный вес экспортных поставок в стоимостном выражении составил 93,6% от общего товарооборота, импортных – 6,4%.

Экспортно-импортные операции участников ВЭД со странами дальнего зарубежья в стоимостном выражении составили 10967 млн. долларов и увеличились на 35% по сравнению с прошлым годом.

Доля стран ближнего зарубежья в экспортно-импортных операциях остается незначительной - 3%.

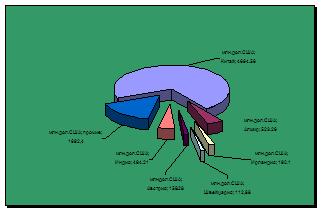

Наибольший объем внешнеторговых сделок, предусматривающих расчеты в иностранной валюте за экспортируемый товар пришлось на партнеров, зарегистрированных в КНР – 7369,81 млн. долл. США (около 70%) от стоимости товарооборота экспортируемого товара, в Алжире – 523,26 млн. дол. США, в Индии 494,21 млн. дол. США, в Ирландии 190,1 млн. дол. США, в Австрии 158,28 млн. дол. США, в Швейцарии – 112,88 млн. дол. США. Как представлено на рисунке 2.

Рисунок 2 – расчеты в иностранной валюте за экспортированный в течение 2008 года товар

Расчеты в валюте Российской Федерации за экспортируемый товар характерны в основном для внешнеэкономических договоров, заключаемых с контрагентами из стран Ближнего Зарубежья (Украина, Казахстан, Азербайджан, Узбекистан, Эстония, Киргизия, Таджикистан) на долю которых пришлось более 86% и незначительная часть приходится на такие страны как Монголия, Китай, Великобритания и Иран.

Расчеты за импортируемые товары в отчетном периоде проводились как в иностранной валюте, так и в валюте Российской Федерации.

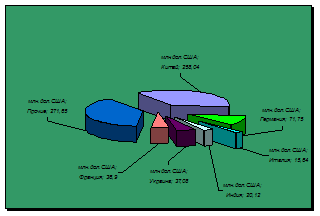

Расчеты в иностранной валюте за импортируемый товар в основной массе проведены по внешнеторговым договорам с участием КНР 258,04 млн.дол.США (36,3%), Германии 71,75 млн. дол. США(10,1%), Украины 37,08 млн. дол. США (5,2%), Франции 36,9 млн. долл. США(5,2%), Индии 20,12 млн. долл. США (2,8%), Италии 15,64 млн. дол. США (2,2%). Как представлено на рисунке 3.

Рисунок 3 – Расчеты в иностранной валюте за импортируемый в течение 2008 года товар

Ввоз товаров, расчеты за которые предусмотрены в валюте Российской Федерации, производились по внешнеэкономическим договорам заключенными в основном с контрагентами из стран Ближнего Зарубежья: Казахстана (58,7%), Узбекистана (20,7%), Украины (18,1%), Таджикистана (0,5%).

Следует отметить, что в течение 2008 года проводилось таможенное оформление товаров перемещаемым по внешнеторговым договорам заключенными с контрагентами зарегистрированными в оффшорных зонах и предусматривающим расчеты в иностранной валюте.

С контрагентами зарегистрированными на Кипре на сумму 25,35 млн. долл.США. Основная доля пришлась:

а) при экспорте, на товары:

1) группы 28 ТН ВЭД (трихлорэтан(силан) и кремний кристаллический) – 2,98 млн. дол. США;

2) товар группы 44 ТН ВЭД (пиловочник сосны и пиломатериал) -0,24млн. дол. США товар группы 84 (оборудование) -2,9 млн. дол. США.

б) при импорте, на товары:

1) группы 61-65 ТН ВЭД (одежда и принадлежности) -13,71 млн.дол.США, группы 70,73,83-85,87,90-92 ТН ВЭД (запчасти к а/м, техника, инструменты) – 4,3 млн.дол.США;

2) группы 29,30 (лекарственные средства) -2,75 млн.дол.США.

С контрагентами зарегистрированными на Виргинских островах на сумму 52,54млн. долл. США. Основная доля пришлась:

а) при экспорте, на товары:

1) группы 4703 ТН ВЭД (целлюлоза древесная) - 2,75млн. дол. США;

2) группы 4407 ТН ВЭД (пиломатериал хвойных пород) - 4,14 млн. дол. США;

б) при импорте, на товары группы 73, 84 ТН ВЭД (части асфальтобетонного завода) - 9,79 млн. дол. США.

Из приведенных выше показателей видно, что в отчетном периоде, как и в прошедшие периоды сохранился высокий уровень ГТД, охваченных валютным контролем, основанном на предоставлении паспорта сделки. Помимо этого по сделкам, не попадающим под автоматизированную технологию валютного контроля, контроль осуществляется по правомерности перемещения товара без внешнеторгового договора, проводится анализ правомерности применения условий исключающих оформление паспорта сделки, применения кодов форм расчетов и особенностей внешнеэкономической сделки, кодов характера сделки и особенностей расчетов за декларируемые товары. Особое внимание уделяется сделкам, заключенным с контрагентами, зарегистрированными в оффшорных зонах. Таким образом, практически все оформленные в течение 2008 года ГТД.

В течение 2008 года проверки участников ВЭД проводились как в рамках поручений полученных из СТУ в конце 2007 года, в 2008 году, так и в инициативном порядке.

Всего за 2008 год проведено 225 проверок внешнеэкономической деятельности участников ВЭД (в том числе 107 инициативных), возбуждено 53 дела об АП на сумму 97576,63 тыс. руб., из них:

а) по экспорту проведено 157 проверок (в том числе 82 инициативных). По результатам которых возбуждено 16 дел об АП по ч.4 ст.15.25 КоАП РФ - незачисление в установленный срок денежных средств за переданный нерезиденту товар, на сумму 53597,97 тыс. руб. (непоступление 47082,50 тыс. руб. плюс нарушение срока 6515,47 тыс. руб.);

б) по импорту проведено 68 проверок (в том числе 25 инициативных), по результатам которых было возбуждено 2 дела об АП по ч.5.ст.15.25 КоАП – не обеспечение возврата денежных средств за не ввезенный по произведенной предоплате товар, на сумму 1047.51 тыс. руб.;

в) по ч. 6 ст.15.25 КоАП РФ возбуждено 32 дела об АП (14 дел об АП по нарушению срока предоставления справки о подтверждающих документах и 18 дел об АП по не переоформлению паспорта сделки в установленный срок);

г) наложено штрафов – 41479,31 тыс. руб.;

д) взыскано – 1380,66 тыс. руб.

В целом, если сравнивать результаты работы Иркутской таможни за 2008 года с итогами работы за 2007 год, можно отметить положительную динамику по основным показателям эффективности проведения проверок участников ВЭД:

Суммы выявленных правонарушений за 2007 год составили 268540,28 тыс. руб., 2008 год – 468964,32 тыс. руб.

Возросла сумма возбужденных дел с 94334,82 тыс. руб. за 2007 год до 97576,63 тыс. руб. за 2008 год.

На положительную динамику роста суммы выявленных правонарушений сказалось выявление в отчетном периоде 2008 года 717 случаев на сумму 377044,63 тыс. руб. по нарушению сроков предоставления справок о подтверждающих документах в уполномоченный банк.

Анализ проведенных в течение 2008 года проверок показал, что действующее валютное законодательство не исключает возможность участникам ВЭД, предусматривать свободные сроки исполнения обязательств иностранным партнером, либо не оговаривать в контрактах сроки ввоза товара, сроки возврата денежных средств в импортных сделках, либо предусматривать исполнение обязательств иностранным партнером по оплате экспортируемого товара с момента, который документально подтвердить невозможно. Приведенные обстоятельства весьма затрудняют валютный контроль со стороны таможенных органов.

Похожие работы

... государственной концепции построения и развития валютного контроля ГТК России совместно с Банком России определили, методически проработали и реализовали основные этапы построения системы таможенно – банковского валютного контроля. В период 1994-1996 гг. были разработаны и введены в действие: - инструкция о порядке осуществления валютного контроля за поступлением в Российскую Федерацию валютной ...

... операций". Данный перечень расширительному толкованию не подлежит. Указанная операция относится не к текущим, а к операциям, связанным с движением капитала. В соответствии с п.2 ст. 6 Закона РФ "О валютном регулировании и валютном контроле", валютные операции, связанные с движением капитала, осуществляются резидентами в порядке, устанавливаемом ЦБ РФ, т.е. при наличии у резидента соответствующего ...

... валютного контроля и в целях обеспечения полного и своевременного поступления экспортной валютной выручки в Российскую Федерацию осуществляется во исполнение Закона Российской Федерации «О валютном регулировании и валютном контроле» и Таможенного Кодекса Российской Федерации, Указов Президента Российской Федерации от 30 декабря 1991 г. № 335 «О формировании Республиканского валютного резерва ...

... резидентами был авансирован импорт товаров на сумму 12, 4 млрд. долларов. В 2002 году таможенно-банковским контролем были охвачены операции экспортеров на сумму 49, 1 млрд. долларов, импортеров - 34, 5 млрд. долларов. Достигнутый уровень валютного контроля по экспортно-импортным сделками с товарами снижает возможность утечки капитала через этот канал, но остаются иные каналы ухода капитала за ...

0 комментариев