Таможенный тариф как инструмент регулирования внешнеэкономической деятельности

Нормативно-правовые основы осуществления тарифного регулирования в РФ

Таможенная пошлина: правовая и экономическая природа, функции и виды

Тарифные методы в системе государственного регулирования внешнеэкономической деятельности

Таможенно – тарифная политика зарубежных стран

Таможенное сотрудничество стран СНГ в области таможенно - тарифного регулирования

Система механизмов таможенно-тарифного регулирования ВЭД

Навигация

Нормативно-правовые основы осуществления тарифного регулирования в РФ

Тарифно-таможенное регулирование внешнеэкономической деятельности

148330

знаков

0

таблиц

0

изображений

1.2. Нормативно-правовые основы осуществления тарифного регулирования в РФ

При осуществлении внешнеэкономической и торговой деятельности субъекты сталкиваются со сложной системой общественных отношений, связанной с перемещением товаров и транспортных средств через таможенную границу РФ посредством таможенного регулирования и регулируемой определенными нормами и правилами.

Согласно ч. 2 ст. 3 ТК РФ таможенное законодательство состоит из действующего Таможенного кодекса РФ и принятых в соответствии с ним иных федеральных законов. Они именуются актами таможенного законодательства. Однако круг источников таможенного права гораздо шире. Иерархия нормативно-правовых актов, являющихся источниками таможенного права, является традиционной: Конституция РФ, законы и подзаконные акты[7]1.

Таможенно-тарифное регулирование относится к экономико-финансовому разделу таможенного дела. Правовые основы такого регулирования определяются в ФЗ РФ «О таможенном тарифе» от 21 мая 1993 г.[8] и в других правовых актах.

Согласно Конституции РФ (п. «ж» ст. 71) таможенное регулирование находится в ведении Российской Федерации.

Круг общественных отношений, названный в Конституции РФ «таможенное регулирование», включает в себя совокупность элементов, обеспечивающих государственное регулирование внешнеэкономической и внешнеторговой деятельности. Одна из форм проявления таможенного регулирования заключается в установлении порядка и правил, при соблюдении которых лица реализуют право на перемещение товаров и транспортных средств через таможенную границу РФ.

Таможенное регулирование в Российской Федерации основано на правовых предписаниях органов государственной власти и осуществляется нормами законодательства РФ.

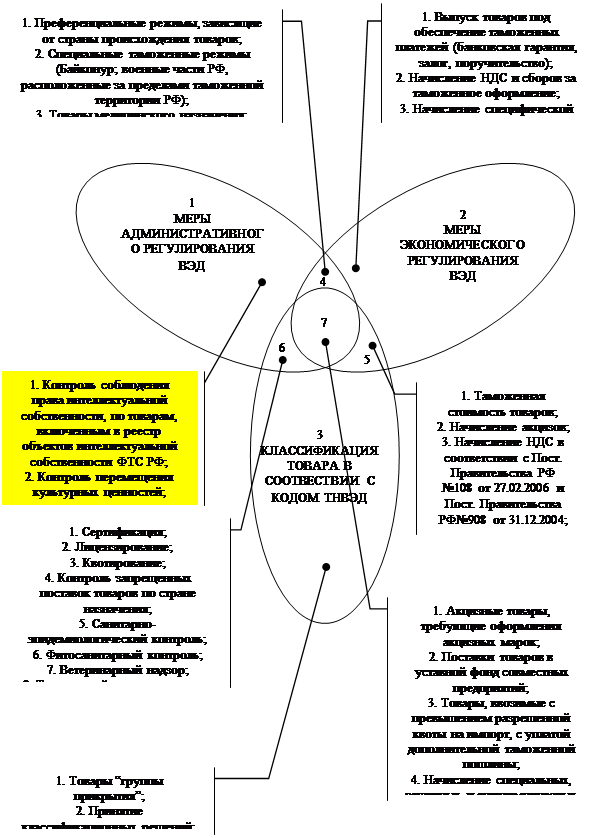

Согласно законодательству государственное регулирование ВЭД осуществляется посредством таможенно-тарифного (применение импортного и экспортного таможенных тарифов), нетарифного регулирования (например, квотирования и лицензирования) и таможенного дела.

Система мер таможенного и нетарифного регулирования ВЭД регламентируется Федеральным законом от 13 октября 1995 г. № 157 - ФЗ «О государственном регулировании внешнеторговой деятельности»[9].

Следующим звеном правового регулирования в рассматриваемой сфере являются нормативные акты Президента и Правительства РФ. За последние годы на этом уровне принято большое количество решений, связанных с практическим использованием таможенно-тарифных мер, в том числе определяющих правовые основания в деятельности таможенных органов.

Разработку соответствующих нормативных актов на ведомственном уровне обеспечивал ранее ГТК РФ, поскольку на практике именно на таможенные органы возлагалось применение таможенно-тарифных мер. Но с принятием Указа Президента РФ от 20.05.2004 г. «О системе и структуре федеральных органов исполнительной власти»[10]

В соответствии с Указом Президента РФ ГТК РФ преобразован в Федеральную таможенную службу, передав его функции по принятию нормативных правовых актов в установленной сфере деятельности Министерству экономического развития и торговли РФ (далее по тексту Министерство РФ).

Главное управление тарифного и нетарифного регулирования, входящее в структуру Министерства РФ, непосредственно обеспечивает подготовку предложений о тарифном регулировании и ведении этих мер в действие, а также организует контроль соблюдения запретов и ограничений участниками ВЭД.

Что касается Алтайской таможни, то она действует на основании Общего положения о таможне, утвержденного приказом ГТК России от 10 октября 2002 г. № 1082[11].

Главное внимание в деятельности таможни уделяется в первую очередь на практическую реализацию функций таможенного оформления и таможенного контроля товаров, перемещаемых через таможенную границу РФ.

Алтайская таможня также принимает в пределах своей компетенции решения: об определении и о контроле таможенной стоимости товаров (отдел контроля таможенной стоимости); по классификации товаров в соответствии с ТН ВЭД России и определению страны происхождения товаров (отдел товарной номенклатуры и происхождения товаров). Кроме этого, Алтайская таможня организовывает, координирует и контролирует правильность исчисления, полноту уплаты и учет таможенных платежей на счетах таможенных органов. Принимает в пределах своей компетенции решения об обоснованности предоставления льгот по уплате таможенных платежей (отдел федеральных таможенных доходов и учета денежных средств).

Таки образом, таможенное законодательство РФ регулирует отношения: в области таможенного дела; по установлению порядка перемещения товаров и транспортных средств через таможенную границу; возникающие в процессе таможенного оформления; возникающие в процессе таможенного контроля; возникающие в процессе обжалования актов, действий (бездействия) таможенных органов и их должностных лиц; по установлению, введению и взиманию таможенных платежей.

В основу определения места таможенного законодательства в системе российского права через определение понятия «таможенное дело», данное в ст.1 ТК РФ, законодательно заложена служебная роль таможенного законодательства по отношению к законодательству, регулирующему ВЭД.

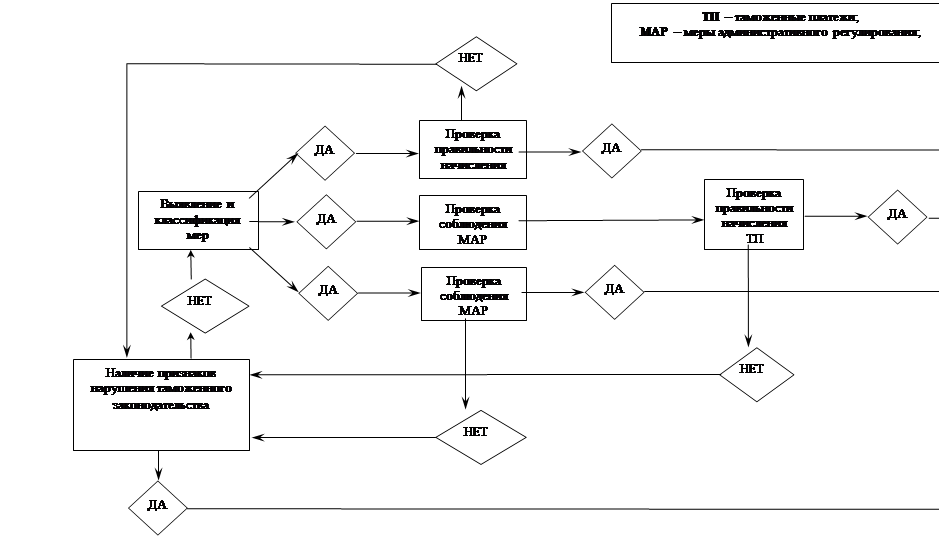

Таможенно-тарифное регулирование является наиболее важным и трудоемким процессом, который включает в себя несколько взаимосвязанных операций:

- определение страны прохождения товара;

- определение таможенной стоимости товара;

- определение таможенных платежей.

Принятие решений по таможенно-тарифному регулированию ВЭД имеет первостепенное значение в экономической деятельности таможенной системы[12].

Вопросы, связанные с определением страны происхождения товаров, перемещаемых через таможенную границу, стали предметом регулирования нового Таможенного кодекса. До этого они регламентировались Законом РФ «О таможенном тарифе» (заметим, что соответствующие нормы Закона «О таможенном тарифе» продолжают действовать и в настоящий день). Согласно ст. 25 Закона РФ «О таможенном тарифе» полномочиями по установлению порядка определения страны происхождения товара наделяется

Правительство РФ. Так, например, Постановлением от 23 апреля 1998 г. № 413 «О дополнительных мерах по привлечению инвестиций для развития отечественной автомобильной промышленности» был утвержден Порядок определения страны происхождения средств автомобильного транспорта и автомобильных компонентов при их вывозе с территории свободного склада с особенностями правового регулирования таможенного режима и ввозе на остальную территорию Российской Федерации.

В ст. 25 Закона РФ «О таможенном тарифе» сформулировано требование, по которому принципы определения страны происхождения товара должны основываться на существующей международной практике. Отдельные проблемы, связанные с правилами происхождения товаров, были урегулированы в Киотской конвенции: в приложениях о правилах происхождения товаров и о контроле за документами, подтверждающими происхождение товаров[13]. В рамках СНГ было заключено Соглашение о правилах определения происхождения товаров развивающихся стран при предоставлении тарифных преференций в рамках Общей системы преференций[14].

В соответствии с общепринятым в международной практике определением страны происхождения товара под ней понимается та страна, в которой товар был полностью произведен или подвергнут достаточной переработке в соответствии с критериями, установленными в статьях 31 и 32 ТК РФ. Аналогичное определение содержится в ст. 26 Закона РФ «О таможенном тарифе».

Таможенное законодательство допускает использование понятие страны происхождения товара в широком смысле слова - как место происхождения товара. В этом смысле могут выступать группа государств, таможенный союз, регион или часть государства.

Наиболее часто встречаемый пример использования в практике внешнеторгового регулирования понятия «страна происхождения», за которым скрывается таможенный союз государств, - Европейский Союз.

Другой важный аспект, который необходимо выделить для целей определения происхождения товара содержится в Федеральном законе от 22 января 1996 г. № 13―ФЗ «Об Особой экономической зоне в Калининградской области»[15]. В п.2 ст. 30 ТК РФ оговаривается возможность принятия таможенным органом предварительного решения об определении страны происхождения. Оно принимается по письменному запросу декларанта или иного заинтересованного лица (ст. 42 ТК РФ).

Предварительное решение обязательно для всех таможенных органов. Оно действует в течение пяти лет со дня его принятия (с. 43 ТК РФ).

В ст. 31 ТК РФ перечислены товары, считающиеся полностью произведенными в данной стране. (Аналогичный список содержится в ст. 27 Закона РФ «О таможенном тарифе».)

Статья 32 ТК РФ посвящена критерию достаточной переработки. Он используется, когда в производстве товара участвуют две и более страны, и означает, что товар считается происходящим из той страны, в которой он был, подвергнут существенной последней переработке, достаточной для придания товару его характерных свойств.

Таможенный орган вправе требовать подтверждения страны происхождения товара в следующих случаях (ст. 37 ТК РФ):

1) если стране происхождения ввозимого товара Российская Федерация предоставляет тарифные преференции в соответствии с международными договорами или законодательством Российской Федерации;

2) при обнаружении признаков того, что заявленные сведения о стране происхождения товаров, которые влияют на применение ставок таможенных платежей и (или) запретов и ограничений, установленных в соответствии с законодательством о государственном регулировании внешнеторговой деятельности, являются недостоверными.

Документами, подтверждающими происхождение товаров из данной страны, являются:

а) декларация о происхождении товара - документ, составленный в произвольной форме, в котором указаны сведения, позволяющие определить страну происхождения товара (ст. 35 ТК РФ). В качестве такой декларации могут быть представлены коммерческие и другие документы, относящиеся к товарам и содержащие заявление о стране происхождения товаров, сделанное изготовителем, продавцом или экспортером в связи с вывозом товаром;

б) сертификат о происхождении товара - документ, однозначно свидетельствующий о стране происхождения товара и выданный компетентными органами или организациями данной страны вывоза (если в стране вывоза сертификат выдается на основе, полученных из страны происхождения товара) (ст. 36 ТК РФ). В таможенной практике используются сертификаты о происхождении по форме «Ст-1» и по форме «А»[16].

ТК РФ 2003 г. впервые упоминает Декларацию о происхождении товара. В ст. 35 ТК РФ предусматривается, что для удостоверения страны происхождения в таможенный орган может быть предоставлена декларация о происхождении товара. Такая декларация составляется в произвольной форме и содержит сведения, позволяющие определить страну происхождения товара.

Как правило, в международной практике сертификаты происхождения выдаются неправительственными организациями и учреждениями. В России правом удостоверять сертификаты о происхождении товаров наделены торгово-промышленные палаты негосударственные некоммерческие организации, объединяющие российские предприятия и российских предпринимателей (ст. 12 Закона РФ « О торгово-промышленных палатах в Российской Федерации»). Однако из этого общего правила есть исключения. Так, например, сертификаты о происхождении в Казахстане выдаются Госстандартом Республики Казахстан (телетайпограмма ГТК России от 11 сентября 1997 г. № AT - 1019), в Узбекистане на автомобили - Министерством внешних экономических связей Республики Узбекистан (письмо ГТК России от 11 сентября 1997 г. № 07-10/17561).

Сертификат может быть выдан органами и организациями, уполномоченными на это Правительством РФ.

Выдавший сертификат орган обязан хранить его копию и иные документы, на основании которых удостоверено происхождение товаров, не менее двух лет со дня его выдачи[17].

В ст. 38 ТК РФ регламентируются отдельные ситуации, возникающие в связи с отсутствием у декларанта документов, подтверждающих страну происхождения товара[18].

Особое место института страны происхождения товара в механизме государственного регулирования внешнеторговой деятельности определяется тем, что при решении вопроса о таможенных тарифах именно она оказывает определяющее влияние на выбор ставки ввозной таможенной пошлины.

Следующей операцией правового регулирования в рассматриваемой сфере является таможенная стоимость товаров.

Принятый в 1993 г. Закон Российской Федерации «О таможенном тарифе» заложил правовые основы для применения в практике российского таможенного контроля основных правовых принципов и норм определения таможенной стоимости (ТС) ввозимых товаров, установленных (закрепленных) в Соглашении по применению ст. VII («Оценка товаров для таможенных целей») Генерального соглашения по тарифам и торговле (ГАТТ) - так называемого Кодекса таможенной стоимости.

В последнее время был выпущен ряд нормативных актов ГТК, в которых закреплялось распределение Россией компетенций по контролю за таможенной стоимостью, о принятии таможенными органами решений по таможенной стоимости товаров и другие материалы[19].

Система определения таможенной стоимости включает в себя: Комплекс по таможенной стоимости ВТО/ГАТТ; соглашение о выполнении статьи VII ГАТТ 1994 (г. Марракеш) по результатам Уругвайского раунда многосторонних торговых переговоров; Закон Российской Федерации «О таможенном тарифе»; методические положения ГТК РФ по практическому применению порядка определения таможенной стоимости товаров, ввозимых на территорию Российской Федерации; организационно-правовые вопросы взаимодействия таможенных органов и декларантов в ходе их решения.

В ст. 322 ТК РФ определен объект налогообложения при перемещении товаров через таможенную границу РФ, а также обозначена основа налоговой базы, применяемой при исчислении сумм таможенных пошлин, налогов[20].

Объектом обложения таможенными пошлинами, налогами являются товары, перемещаемые через таможенную границу. Определение объекта налогообложения в ТК РФ обусловлено особенностями взимания таможенных пошлин, налогов в связи с перемещением товаров через таможенную границу. При этом положения ст.38 НК РФ, касающиеся объекта налогообложения, не применяются.

Налоговой базой для целей исчисления таможенных пошлин, налогов являются таможенная стоимость товаров и (или) их количество, что соответствует правилам Соглашения о применении ст. VII ГАТТ 1994 г. Таможенная стоимость определяется в зависимости от избранного метода определения таможенной стоимости. В случае обложения товаров таможенными пошлинами по специфическим ставкам (в установленном размере за единицу облагаемых товаров) либо комбинированным ставкам (в процентах к таможенной стоимости товаров в установленном размере за единицу товаров) при определении налоговой базы учитывается количество товаров.

Порядок определения и заявления таможенной стоимости определен в ст. 323 ТК РФ. При этом положения ст. 53 НК РФ, определяющие налоговую базу при исчислении налогов, не применяются[21].

В ст. 323 ТК РФ установлена процедура определения и заявления таможенной стоимости товаров, являющейся основой налоговой базы при исчислении таможенных пошлин, налогов в соответствии со ст. 322 ТК РФ.

Права и обязанности таможенного органа и декларанта при определении таможенной стоимости товаров определены статьями 15 и 16 Закона РФ «О таможенном тарифе». Так, декларант имеет право доказывать достоверность заявленной таможенной стоимости всеми доступными ему способами. При возникновении необходимости в уточнении заявленной декларантом таможенной стоимости товара декларант вправе обратиться в таможенный орган Российской Федерации с просьбой предоставить ему декларируемый товар в пользование под залог имущества, гарантию банка или внесение денежных средств на депозит таможенного органа. Таможенный орган Российской Федерации по письменному запросу декларанта обязан в трехмесячный срок представить декларанту письменное разъяснение причин, по которым заявленная декларантом таможенная стоимость не может быть принята в качестве базы для начисления пошлины. При несогласии декларанта с решением таможенного органа в отношении определения таможенной стоимости товара это решение может быть обжаловано в вышестоящей таможенный орган или в судебном порядке.

Таможенное законодательство исходит из того, что процедура принятия решений при контроле таможенной стоимости должна проводиться в возможно короткие сроки с целью недопущения необоснованной задержки выпуска товаров. Таким образом, в вопросе организации контроля таможенной стоимости законодательство обеспечивает баланс интересов государства в лице таможенных органов и декларантов, защищенных от административных проволочек на данной таможенно - программной операции[22].

В ст. 318 ТК РФ установлены общие положения, которые касаются таможенных платежей, взимаемых таможенными органами в связи с перемещением товаров через таможенную границу РФ, а также перечислены виды этих платежей[23].

Таможенная пошлина в соответствии с НК РФ является видом налога и важным тарифным инструментом регулирования ввоза (вывоза) товаров. Налог на добавленную стоимость и акциз, взимаемые при ввозе товаров на таможенную территорию РФ, регулируются нормами НК РФ. Уплата таких платежей является неотъемлемым условием ввоза товаров на таможенную территорию РФ, а также осуществляется при совершении иных действий, предусмотренных ТК РФ, в зависимости от избранного таможенного режима.

При исчислении таможенной пошлины, налогов общей налоговой базой является таможенная стоимость товаров, перемещаемых через таможенную границу РФ, которая определяется в соответствии со ст. 323 ТК РФ.

ТК РФ определяет порядок исчисления, уплаты, взыскания и возврата таможенных пошлин, налогов (гл.28,29,32,33), а также особенности предоставления отсрочек (рассрочек) уплаты таможенных пошлин, налогов (гл.30). Нормы НК РФ в этих случаях не применяются.

Нормы гл. 28-33 ТК РФ применимы и для сезонных пошлин, имеющих тарифный характер и взимаемых таможенными органами вместо ввозных таможенных пошлин в зависимости от сезона при ввозе определенных видов товаров.

Таможенные сборы, включенные в перечень видов таможенных платежей, согласно НК РФ имеют правовую природу, нежели налоги. Таможенные сборы представляют собой плату за услуги, предоставляемые таможенными органами, размер которой соразмерен стоимости оказываемых услуг, что оговорено в правилах Киотской конвенции (гл.1 Генерального приложения). Порядок их исчисления, уплаты, возврата регулируется законодательством РФ о налогах и сборах[24].

Законом «О таможенном тарифе» установлен порядок предоставления тарифных льгот (тарифные преференции). В частности, при осуществлении торговой политики Российской Федерации в пределах ее таможенной территории допускается предоставление тарифных льгот в виде возврата ранее уплаченной пошлины, снижения ставки и освобождения (в исключительных случаях) от пошлины.

Принятие решений по таможенным платежам является заключительной таможенно-программной операцией. Без четкой организации и функционирования системы взимания таможенных платежей невозможно успешное проведение таможенно-тарифного регулирования ВЭД. Бесспорно, в этом процессе возрастает роль каждой таможни как непосредственного исполнителя мер тарифного регулирования.

Таким образом, есть все основания утверждать, что в России создана и действует система источников таможенного права. Основным источником российского таможенного права является Таможенный кодекс Российской Федерации. Он определяет правовые и организационные основы таможенного дела и направлен на защиту национального суверенитета Российской Федерации, активизацию связей российской экономики с мировым хозяйством, обеспечение защиты прав граждан, хозяйствующих субъектов и государственных органов и соблюдения ими обязанностей в области таможенного дела.

В механизме таможенно-тарифного регулирования важнейшая роль отводится Закону о таможенном тарифе. В нем устанавливается порядок формирования и применения таможенного тарифа как инструмента торговой политики и государственного регулирования внутреннего рынка товаров при его взаимосвязи с мировым рынком, а также правила обложения товаров пошлинами при их перемещении через таможенную границу России.

Правовые основы тарифного регулирования содержатся и в Федеральных законах от 14 апреля 1998 г. № 63- ФЗ «О мерах по защите экономических интересов России при осуществлении внешне торговли товарами»[25] и от 13 октября 1995 г. № 157- ФЗ «О государственном регулировании внешнеторговой деятельности» . Эти законы, дополняя друг друга, развивают положения базового Закона о таможенном тарифе. В них установлены основы государственного регулирования ВЭД, определен правовой статус органов исполнительной власти в области экспортно-импортных операций, определены формы и методы контроля со стороны государства в данной сфере.

Похожие работы

... значение таможенного регулирования внешнеэкономической деятельности Одной из функций таможенных органов является обеспечение таможенного регулирования внешнеэкономической деятельности (далее ВЭД). Под таможенным регулированием понимается совокупность организационно-экономических (тарифных) и административных (нетарифных) мер государственного регулирования ВЭД в России, осуществляемых в целях ...

... , практическая значимость работы. Первая глава “Общая характеристика и особенности таможенного регулирования внешнеэкономической деятельности на современном этапе развития” посвящена вопросам развития таможенного регулирования ВЭД в условиях глобализации экономики, а также анализу зарубежного опыта совершенствования управления в таможенном деле. Дальнейшее развитие таможенного регулирования ...

... 2002 г. № 184-ФЗ. · Новая редакция Таможенного кодекса РФ, от 28 мая 2003 г. № 61-ФЗ. · Федеральный закон от 08.12.2003 № 164-ФЗ (ред. от 02.02.2006) «Об основах государственного регулирования внешнеэкономической деятельности» (принят ГД ФС РФ 21.11.2003) · «О специальных защитных, компенсационных мерах при импорте товаров» от 8 декабря 2003 г. № 165-ФЗ. ...

... . - 0,2 п. л. Орловская региональная академия государственной службы ------------------------------------------------- На правах рукописи ИКОННИКОВ Василий Николаевич Управление внешнеэкономической деятельностью торговых посредников в регионе Специальность 08.00.05 - экономика и управление народным хозяйством Диссертация на соискание ученой степени кандидата экономических наук Научный ...

0 комментариев