Навигация

Во-первых, абсолютный размер ставок пошлин не учитывает платежеспособность населения

60222

знака

8

таблиц

2

изображения

1. Во-первых, абсолютный размер ставок пошлин не учитывает платежеспособность населения.

2. Во-вторых, при завышенных ставках пошлин, а они установлены на уровне 30% от таможенной стоимости, не учитывались реалии, связанные с возможностью «ухода» от причитающихся платежей через декларирование товаров не своим наименованием по коду товарной номенклатуры, где ставки пошлин ниже.[11]

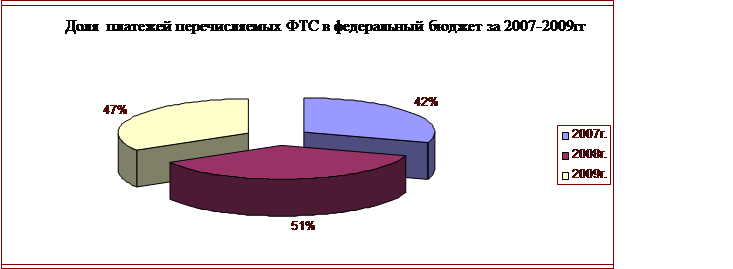

Как уже говорилось, таможенные платежи являются одним из основных и самых надежных источников пополнения доходной части бюджета. На рисунке 2 показана доля перечислений таможенными органами в федеральный бюджет за 2007-2009гг.

Рис. 2 Доля платежей перечисляемых ФТС в федеральный бюджет РФ за 2007-2009гг

Из рисунка 2 мы видим, что в целом таможенные платежи составили 42% от доходной части федерального бюджета в 2007г., 51% от доходной части федерального бюджета 2008г. и 47% от доходной части федерального бюджета 2009г. По всем периодам плановое задание по перечислению таможенными органами средств в бюджет было перевыполнено в среднем на 5%.

Как правило, таможенные пошлины установленные с целью пополнения доходной части бюджета применятся к товарам, производство которых хорошо развито и налажено на внутреннем рынке, т.е. те которые не нуждаются в защите государства и могут достойно составлять конкуренцию иностранным аналогам- товары первой группы. (таблица 3.)

Таблица 6.

Товары, на которые установлены фискальные пошлины

| Код товарной группы | Наименование позиции | Преобладающая ставка пошлины, в % |

| 03 | Рыба и ракообразные, моллюски и другие водные безпозвоночные | 10 |

| 16 | Готовые продукты из мяса, рыбы или ракообразных, моллюсков или прочих водных беспозвоночных | 15 |

| 51 | Шерсть, тонкий и грубый волос животных; пряжа и ткань из конского волоса | 15 |

| 52 | Хлопок - ткани х/б | 15 |

| 54 | Химические нити | 10 |

| 55 | Химические волокна - ткани из синтетических волокон | 10 |

| 60 | Трикотажное полотно машинного или ручного вязания | 10 |

| 73 | Изделия из черных металлов | 15 |

| 84 | Реакторы ядерные, котлы, оборудование и механические устройства; и их части: - бульдозеры, грейдеры - машины швейные - станки металлорежущие | 10 20 10 |

| 85 | Электрические машины и оборудование, их части; звукозаписывающая и звуковоспроизводящая аппаратура, аппаратура для записи и воспроизведения телевизионного изображения и звука, их части и принадлежности: | 10, 15 |

Данная таблица подтверждает, что на товары, производство которых развито в нашей стране, установлены довольно высокие ставки. Следовательно, эти ставки не несут какой-либо протекционистской нагрузки, а выполняют главным образом фискальные функции. Именно товары, пользующиеся особым, широким спросом, в большинстве случаев не изменяющимся при изменении цены, облагаются высокими фискальными пошлинами в размере от 20 до 100%. Такие товары представлены в Таможенном Тарифе РФ группами 22 «Алкогольные и безалкогольные напитки и уксус», 24 «Табак и промышленные заменители табака» , 36 «Взрывчатые вещества; пиротехнические изделия; спички; пирофорные сплавы; некоторые горючие вещества», 71 «Жемчуг природный, драгоценные или полудрагоценные камни, драгоценные металлы и изделия из них, монеты», 87 «Средства наземного транспорта, кроме железнодорожного или трамвайного подвижного состава, и их части и принадлежности».

Таблица 7

Реализация функций таможенных пошлин по разделам таможенного тарифа РФ

| Функция | Группа товаров | Размер ставки |

| Защитная | 1603, 1604, 1605 | 15% |

| 1701 | 140-340 долл. США за 1000 кг | |

| 1702 | 0,23 евро за 1 кг | |

| 1806 | 0,6 евро за 1 кг | |

| 1901, 1903, 1904 | 15% | |

| 2003, 2005, 2006 | 15% | |

| 2101, 2102, 2103, 2104, 2105, 2106 | 15% | |

| 2201, 2202 | 15%, но не < 0,07 евро за 1 л | |

| 2203 | 0,6 евро за 1 л | |

| 2204, 2205, 2206 | 20% | |

| 2207 | 100%, но не < 2 евро за 1 л | |

| 2208 | 2 евро за 1 л | |

| 2208 90 910 0, 2208 90 990 0 | 4 евро за 1 л | |

| 2209 | 15% | |

| 2309 | 20%, но не < 0,16 евро за 1 кг | |

| 2403 | 20% | |

| 7101-7118 | 20% | |

| Регулирующая | 1602 10 001 0 | 5% |

| 1702, 1703 | 5% | |

| 1801 | 0% | |

| 1802-1806 | 5% | |

| 1901 10 000 0 | 5% | |

| 2005 10 001 0 | 5% | |

| 2009 | 5% | |

| 2301, 2304 | 0% | |

| 2302-2308 | 5% | |

| 2401 | 5% | |

| 7102 31 000 0 | 0% | |

| Фискальная | 1601 | 20%, но не < 0,4 евро за 1 кг |

| 1604 | 20%, но не < 22 евро за 1 кг | |

| 1605 | 20%, но не < 3,5 евро за 1 кг | |

| 1704 | 20%, но не < 1,2 евро за 1 кг | |

| 1902 | 15%, но не < 0,06 евро за 1 кг | |

| 1905 | 15%, но не < 0,15 евро за 1 кг | |

| 2001, 2002 | 15%, но не < 0,075 евро за 1 кг | |

| 2207 | 100%, но не < 2 евро за 1 л | |

| 2309 | 20%, но не < 0,16 евро за 1 кг | |

| 2402 | 30%, но не < 3 евро за 1000 шт. | |

| 7101-7118 | 20% | |

| 7117 | 20%, но не < 4 евро за 1 кг |

По рассмотренным разделам функции таможенных пошлин реализуются в полной мере. Защищается национальная готовая пищевая продукция 15% ставками и комбинированными ставками для взимания больших сумм в бюджет. Защищаются российские производители алкогольной и табачной продукции высокими ставками таможенных пошлин. В то же время стимулируется ввоз продукции для детского питания, сырьевые товары и полуфабрикаты, на которые ставки снижены до 5% и 0%. Наиболее ярко представляет фискальную функцию 71 группа, где ставки на товары роскоши (жемчуг, драгоценные камни, бижутерия) составляют 20% от стоимости товара. Многие ставки выполняют одновременно защитную и фискальную функции, что позволяет в полной мере реализовывать основные цели пошлин

Таблица 8

Эскалация по некоторым группам таможенного тарифа 2007г

| Раздел 2 «Продукты растительного происхождения» | ||||||||||||||

| Средняя ставка по товарной группе | Средняя ставка по всему разделу | |||||||||||||

| 06 | 07 | 08 | 08 | 10 | 11 | 12 | 13 | 14 | ||||||

| Сырье | 5 | 14,8 | 5 | 5 | 4,8 | - | 4,7 | - | 13 | 7,5 | ||||

| п/ф | - | 15 | 9,25 | - | - | 10 | 5 | 5 | - | 8,9 | ||||

| готовые | 14,9 | 15 | 10 | 3,23 | - | - | - | - | - | 11 | ||||

| Раздел 10 « Масса из древесных или других волокнистых материалов…» | ||||||||||||||

| Средняя ставка по товарной группе | Средняя ставка по всему разделу | |||||||||||||

| 47 | 48 | 49 | ||||||||||||

| Сырье | 15 | - | - | 12,87 | ||||||||||

| п/ф | 14,41 | - | - | 12,87 | ||||||||||

| готовые | 15 | 13,15 | 9,23 | 12,87 | ||||||||||

| Раздел 15 « Недрагоценный металлы и изделия из них» | ||||||||||||||

| Средняя ставка по товарной группе | Средняя ставка по всему разделу | |||||||||||||

| 72 | 73 | 74 | 75 | 76 | 77 | 78 | 79 | 80 | 81 | |||||

| Сырье | 5 | - | 5 | 5 | 10 | 5 | 5 | 13,8 | - | - | 4,78 | |||

| п/ф | 4,97 | - | 5 | - | - | - | - | 15 | - | - | 1,99 | |||

| готовые | 5 | 13,6 | 5 | 15 | 15,8 | 5 | 5 | 15 | 9,2 | 17,8 | 10,64 | |||

По данным таблицы 8, можно заметить, что в таможенном тарифе 2007г. есть явные аномалии и неадекватности. Особенно если рассматривать ставки таможенных пошлин с позиции защиты и развития отечественных производителей. Взятый в произвольном порядке разделы 2, 10 и 15, свидетельствуют о не адекватном подходе к применению таможенных ставок на товары данных товарных групп. Так, средний размер пошлин на полуфабрикаты и готовую продукцию в 07 группе одинаковый. В 09 группе средняя ставка пошлины на сырье больше чем на готовую продукцию и составляет 5 и 3,23% соответственно. Аналогичная ситуация и в 47, 72 и 79 группах, ставки пошлин на сырье и готовую продукцию одинаковы. Сравнивая ставки в целом по всем этим разделам можно увидеть, что принцип эскалации соблюдается лишь во 2 разделе. В 10 разделе средние ставки пошлин на сырье, полуфабрикаты и готовые товары равны, а в 15 – самый низкий размер ставок на полуфабрикаты, а не на сырье, как это должно быть в соответствии с принципом эскалации.

Таким образом, рассмотрев данные таблицы 8, мы можем сделать вывод: что в таможенном тарифе 2007г. имеется ряд недоработок и не объективных обоснований размера таможенных пошлин. При построении таможенного тарифа, следует руководствоваться, прежде всего, влиянием таможенного тарифа на развитие и поддержку отечественного производства.

Итак, после проведенного анализа ставок действующего тарифа можно сделать вывод о том, что все виды ставок таможенной пошлины выполняют фискальную функцию, то есть пополнение бюджета РФ. Также некоторые ставки выполняют защитную функцию, то есть защищают отечественных товаропроизводителей от иностранных конкурентов. Таможенный тариф путем удорожания ввозимых товаров защищает отечественных поставщиков аналогичных или взаимозаменяемых товаров от чрезмерной иностранной конкуренции на внутреннем рынке, особенно нежелательной, когда значительный импорт ограничивает возможности сбыта продукции национальных предприятий. Потребность в защите отечественного товаропроизводителя связана с тем, что на мировом рынке в силу ряда причин существуют поставщики товаров более конкурентоспособные, чем отечественные производители.

Повышение рол

3. Повышение роли таможенных пошлин в регулирование ввоза товаров в РФТаможенная пошлина как экономическая категория появилась на этапе возникновения обмена результатами труда между отдельными государственными образованиями, т.е. несколько позже, чем сформировались категории цены и налога. Первоначально таможенные пошлины служили только фискальным инструментом государства для пополнения своих доходов, хотя они оказывали более глубокое воздействие на экономические процессы внутри государства, так как тесно связаны с ценами.

Если исходить из того, что развитие производства отечественных товаров необходимо для общества, то для расчета таможенной пошлины принимаются такие цены отечественных производителей, которые обеспечивали бы возможность возмещения объективно складывающихся затрат и прибыль, достаточную для расширения и модернизации производства продукции При этом, если зарубежные и отечественные производители работают примерно в одинаковых условиях, предполагающих развитие конкурентной борьбы, то цены на импортную и отечественную продукцию на рынке должны выравнивать. При отсутствии таких условий необходимо, чтобы через таможенные пошлины учитывалась возможность более быстрого снижения затрат иностранными производителями, чем отечественными.

Эффективность таможенных пошлин в значительной степени может быть повышена за счет углубления их дифференциации, которая зависит от группировки товаров по условиям производства, потребительским свойствам, и приоритетности.

В российском импортном тарифе необходимо выделить пошлины, снижение которых выгодно для отечественной экономики, и пошлины, которые можно снизить для уменьшения общего уровня таможенного обложения, чтобы сохранить или увеличить ставки защитных таможенных пошлин для тех видов производств, которые в этом нуждаются.

В сложившихся экономических условиях наши предприятия практически лишены возможности развивать и совершенствовать технический уровень производства и не могут противостоять зарубежному производителю в конкурентной борьбе. При сохранении сформировавшихся в экономике процессов конкурентоспособность отечественных производителей будет снижаться по сравнению с иностранными предприятиями. Эти тенденции необходимо закреплять. Таможенные пошлины должны отслеживаться и корректироваться по мере изменения экономической ситуации, а не по требованию отдельных производителей, что не противоречит стабилизации экономики.

Своевременная корректировка таможенных пошлин и правильное определение таможенной стоимости невозможны без сопоставительного анализа уровня и динамики цен: мировых, производителей - поставщиков импортной продукции, отечественных производителей аналогичной продукции и реально складывающихся цен на внутренних рынках. Для этого в таможенной системе имеются предпосылки: данные таможенной статистики, возможность получения ценовой и другой информации из зарубежных государств, непосредственные контакты с участниками внешнеэкономической деятельности.

В условиях нашей страны и анализ цен и таможенных тарифов необходимо проводить также и в региональном разрезе. Эта работа могла бы выполняться в региональных таможенных управлениях по номенклатуре товаров, актуальной для каждого региона, где постепенно формировался бы банк данных, необходимых для принятия решений о внесении предложений по применению тарифных ставок. Возможно, речь может идти о ведущей роли таможенной службы в отслеживании динамики и уровня цен и таможенных тарифов и внесений предложений по изменению последних.

Цены и таможенные пошлины зависят от валютного курса рубля. Максимальное приближение его к паритетной покупательной способности - одно из важных условий эффективного участия страны в международном разделении труда, что позволяет ориентироваться на реальную народнохозяйственную эффективность экспорта и импорта. Отклонение от этого паритета повышает или понижает расчетную эффективность экспортно-импортных операций, которые не совпадают с реальной народнохозяйственной эффективностью тем в большей степени, чем больше разрыв в курсе и паритетной покупательной способности отечественной валюты. Это мешает формированию эффективной структуры экспорта и импорта продукции, ведет к потерям общественного труда. Подобные колебания следует учитывать при определении таможенных пошлин, их пересмотре. Падение курса рубля создает предпосылки для снижения ввозных пошлин по определенным группам товаров с целью оказания давления на отечественных товаропроизводителей в сдерживании цен, когда их прибыль начинает превышать обоснованные пределы. А в условиях роста цен на импортные, затем на отечественные товары при проводимой жесткой финансово-денежной политике ускоряется разрыв в росте цен и доходов, что обусловливает более стремительное снижение производства. В такой ситуации своевременное снижение ввозных таможенных пошлин способствует конкуренции на внутреннем рынке и сдерживает общее повышение цен. Кризис в августе 1998 г. показал необходимость такой политики, но государственные структуры оказались малоподготовленными для такого маневра из-за отсутствия прогноза экономической ситуации и мер противодействия кризисным явлениям. В результате в ряде регионов, где импорт занимал значительный удельный вес, например в Москве цены, отечественных продовольственных товаров быстро достигли уровня импортных товаров без увеличения объемов производства.

При изменении курса рубля к доллару необходимо также своевременно корректировать вывозные пошлины. По-видимому, целесообразно устанавливать ступенчатые таможенные пошлины, учитывающие степень различия в уровне мировых и внутренних цен. Несвоевременное введение или изменение ввозных таможенных пошлин приводит к потерям государственного бюджета, и, конечно, потребителей, поскольку повышается заинтересованность в экспорте и снижаются поставки на внутренний рынок.

Из всего выше сказанного следует, что принятие, выше изложенных, предложений может обеспечить благоприятные условия для деятельности существующих и развития новых отечественных предприятий, работающих в этой области.

Заключение

В данной курсовой работе была рассмотрена сущность таможенного тарифа, выделены механизмы таможенно-тарифного регулирования и были рассмотрены основные функции таможенного тарифа, протекционистская и фискальная.

Рассматривая таможенные пошлины, стало ясно, что сегодня основной функцией таможенного тарифа является фискальная, что недопустимо в современных условиях. Выполняя фискальную функцию, таможенные пошлины оказывают большое влияние на структуру экспорта, т. е. выполняют регулирующую роль.

Из выше сказанного можно сделать вывод о том, что все виды ставок таможенной пошлины выполняют фискальную функцию, то есть пополнение бюджета РФ.

Также было выявлено , что применение протекционистских ставок необходимо, так как высокие ставки ограничивают ввоз товаров, которые составляют конкуренцию отечественным товарам, а, следовательно, помогают развиваться молодым отраслям.

В ходе написания курсовой работы, были определены основные отрасли российской экономики, которые могут конкурировать с иностранными товарами, но для этого необходима поддержка их со стороны государства. Это такие отрасли как: пищевая, машиностроительная, лесообрабатывающая и целлюлозно-бумажная.

В третьей главе, были предложены некоторые предложения по повышению роли таможенных пошлин. Было предложено следующее:

1. Необходимо, чтобы через таможенные пошлины учитывалась возможность более быстрого снижения затрат иностранными производителями, чем отечественными;

2. Углубление дифференциации таможенных пошлин, которая зависит от группировки товаров по условиям производства, потребительским свойствам, и приоритетности.

3. Необходимо выделить пошлины, снижение которых выгодно для отечественной экономики, и пошлины, которые можно снизить для уменьшения общего уровня таможенного обложения;

4. При изменении курса рубля к доллару необходимо своевременно корректировать вывозные пошлины

5. Таможенные пошлины должны отслеживаться и корректироваться по мере изменения экономической ситуации,

6. Анализ цен и таможенных тарифов необходимо проводить также и в региональном разрезе

Таким образом, можно сделать вывод, что важнейшая роль в деле обеспечения экономических интересов государства принадлежит таможенной службе – одному из важнейших элементов рыночной инфраструктуры. Участвуя в регулировании внешнеторгового оборота, и осуществляя фискальную функцию, таможенная служба регулярно пополняет государственный бюджет и тем самым способствует решению экономических проблем. Путем разумных протекционистских мер, таможенная служба должна оберегать национальную промышленность. Но на сегодняшний день главный инструмент таможенных органов – таможенный тариф далек от оптимального. Многие ставки в ТТ являются экономически не обоснованны и никак не помогают развитию национального производства. Поэтому необходимо провести его модернизацию и усилить такие его функции, как регулирующую и протекционистскую.

Список литературы

1. Актуальные проблемы совершенствования таможенной политики России// Государство и право 2002. № 10. с. 57.

2. Евстигнеев В. Таможенная интеграция в СНГ как пример экономического псевдоморфизма// Вопросы экономики. - 1999. № 12

3. Никольский С.О внешних таможенных пошлинах. ¾ М.: 1865. С. 8 ¾9.

4. Пресняков В.Ю. Таможенная политика России на современном этапе. - М.: РИО РТА, 1996.- С.30.

5. Промышленное производство России в 2009 году / О. Поспелова // Aviation EXplorer. М. — 2010.

6. Российский статистический ежегодник. М, 2009.

7. Соболевская, С.Ю. Таможенная пошлина. – М.: Бератор, 2003. – 160 с.

8. Стрельник В. Таможенно-тарифное регулирование внешней торговли в Российской Федерации // Внешнеэкономический бюллетень. №12, 2004г.

9. Таможенная политика России в новых условиях: Материалы научно-практической конференции. - М.: РИО РТА ГТК РФ, 2002. - С. 36.

10. Таможенный тариф РФ 2007г.

11. Удовенко С.П. Концептуальные основы методики анализа и оценки таможенных тарифов // Ученые записки Санкт-Петербургского филиала РТА. №2, 2001г.

12. Чернышов С.В. Механизм регулирования международной торговли: нормы и правила ГАТТ: Сб. научных трудов. ¾ ВНИКИ, 1996. С. 29-30.

13. Экономическая безопасность: Производство ― Финансы ― Банки / Под. ред. В.К. Сенчагова. М.: Финстатинформ, 2004.

14. http://www.tks.ru

15. http://www.customs.ru

16. http://www.gks.ru

[1] http://www.gks.ru/wps/portal/OSI_P/PROM#

Похожие работы

... Основную роль здесь играет таможенная пошлина как тонкий инструмент настройки внешней торговли, оказывающий значительное влияние на экономику страны. В отличие от иных налогов таможенная пошлина ориентирована не только на правоотношения государства и налогоплательщиков, но и непосредственно затрагивает интересы отечественных производителей в стимулируемых отраслях экономики, делая их товары более ...

... их снижение. По мнению экспертов и экономистов, в ближайшие два года пошлины будут играть, к сожалению, фискальную, а не регулирующую роль. Правительство намерено унифицировать пошлины и установить средний уровень таможенных пошлин на уровне 15-20%, который является наиболее приемлемым с точки зрения наполнения бюджета, взимания таможенных пошлин и стимуляции внешнеторговых отношений. По ...

... -тарифное регулирование – совокупность таможенных и тарифных мер, использующих в качестве национального торгово-политического инструментария для регулирования внешней торговли. ТАМОЖЕННЫЕ ПОШЛИНЫ И НЕОКЛАССИЧЕСКАЯ КОНЦЕПЦИЯ. Таможенная пошлина – обязательный взнос, взимаемый таможенными органами при импорте или экспорте товара и являющийся условием импорта или экспорта. При анализе пошлин с ...

... России. Практическая значимость дипломного исследования состоит в возможности использования полученных выводов и рекомендаций для разработки мер таможенно-тарифного регулирования, совершенствования системы взимания и перечисления таможенных платежей в федеральный бюджет. СПИСОК ИСПОЛЬЗОВАННЫХ ИСТОЧНИКОВ Международные нормативные акты: 1. Конвенция Организации Объединенных Наций о ...

0 комментариев