Навигация

Банковские системы зарубежных стран

92265

знаков

1

таблица

0

изображений

Введение

Банковская система - одна из важнейших и неотъемлемых структур рыночной экономики. Развитие банков, товарного производства и обращения шло параллельно и тесно переплеталось. При этом банки, проводя денежные расчеты, кредитуя хозяйство, выступая посредниками в перераспределении капиталов, существенно повышают общую эффективность производства, способствуют росту производительности общественного труда.

Современная банковская система - это важнейшая сфера национального хозяйства любого развитого государства. Её практическая роль определяется тем, что она управляет в государстве системой платежей и расчетов; большую часть своих коммерческих сделок осуществляет через вклады, инвестиции и кредитные операции; наряду с другими финансовыми посредниками банки направляют сбережения населения к фирмам и производственным структурам. Коммерческие банки, действуя в соответствии с денежно-кредитной политикой государства, регулируют движение денежных потоков, влияя на скорость их оборота, эмиссию, общую массу, включая количество наличных денег, находящихся в обращении. Стабилизация же роста денежной массы - это залог снижения темпов инфляции, обеспечение постоянства уровня цен, при достижении которого рыночные отношения воздействуют на экономику народного хозяйства самым эффективным образом.

Современная банковская система - это сфера многообразных услуг своим клиентам - от традиционных депозитно-ссудных и расчетно-кассовых операций, определяющих основу банковского дела, до новейших форм денежно-кредитных и финансовых инструментов, используемых банковскими структурами (лизинг, факторинг, траст и так далее).

Создание устойчивой, гибкой и эффективной банковской инфраструктуры - одна из важнейших (и чрезвычайно сложных) задач экономической реформы в России. Особенно важным видится развитие банковской системы за рубежом, так как именно практика зарубежных банков предопределяет становление современной отечественной банковской системы, приближает её к международным стандартам и, таким образом, обусловливает выход российских банков на мировой уровень, а значит восстановление и укрепление доверия со стороны иностранных партнеров по отношению к нашей стране.

Сегодня, в условиях развитых товарных и финансовых рынков, структура банковской системы резко усложняется. Появляются новые виды финансовых учреждений, новые кредитные учреждения, инструменты и методы обслуживания клиентуры.

1. Банковские системы зарубежных стран.

Банковская система - это совокупность различных видов банков и банковских институтов и их взаимосвязи, существующие в той или иной стране в определенный исторический период.

Банковские системы используются для решения текущих и стратегических задач:

обеспечения экономического роста;

регулирования инфляции;

регулирования платежного баланса.

Характерной чертой банковской системы является наряду с концентрацией банков их достаточно широкая специализация в лице центральных (эмиссионных), коммерческих, инвестиционных, ипотечных, сберегательных и других. Отсюда, с одной стороны, конкурентная борьба банков за привлечение ресурсов, за надежную и выгодную клиентуру, за высокие доходы, с другой стороны, стремление усилить государственное регулирование деятельности банков (в отношении клиентуры, банковских процентов и др.)

Современные кредитно-банковские системы имеют сложную, многозвеньевую структуру. Если за основу классификации принять характер услуг, которые учреждения финансового сектора предоставляют своим клиентам, можно выделить три важнейших элемента кредитной системы:

центральный (эмиссионный банк);

коммерческие банки;

специализированные финансовые учреждения (страховые, сберегательные и т.д.).

В ходе исторического развития возникли сегментированные и универсальные банковские системы.

Сегментированная система предполагает жесткое законодательное разделение сфер операционной деятельности и функций отдельных видов финансовых учреждений. Подобные структуры сложились, например, в США и Японии.

При универсальной структуре закон не содержит ограничений относительно отдельных видов операций и сфер финансового обслуживания. Все кредитно-финансовые институты могут осуществлять любые виды сделок и предоставлять клиентам полный набор услуг. Такой тип универсальных банков сложился в Великобритании. Большую роль в функционировании банковского сектора играет высокая степень самоконтроля финансовых институтов, строгое соблюдение ими обычаев и традиций, выработанных банковским сообществом.

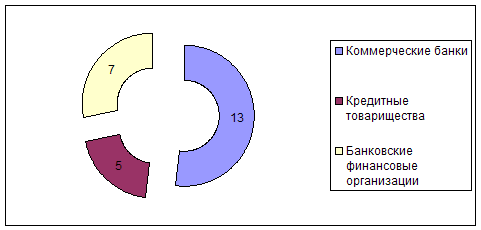

Переплетение функций различных видов кредитных учреждений и популярность универсального типа банка создает известные трудности для определения понятий "банк" и "банковская деятельность". Чаще всего главным признаком банковской деятельности считается прием депозитов и выдача кредитов как профессиональное занятие. Именно такая практика принята в банковском законодательстве Бельгии, Италии, Испании, Греции, Люксембурга и других стран. В некоторых других странах (Германия, Франция) термин "банк" или " кредитное учреждение" ассоциируется с более широким набором услуг и не ограничивается только приемом сбережений и выдачей кредита. В некоторых странах, например, в Великобритании, для отнесения к классу кредитных учреждений достаточно лишь выполнения функции приема депозитов. Это позволяет приравнять к банкам некоторые виды специализированных институтов.

Похожие работы

... освободившихся странах. Тем не менее эти банки сохранили немаловажные позиции в некоторых развивающихся странах. 3. Банковская система Великобритании Банковская система Великобритании – одна из старейших. Ее характеризуют высокая степень концентрации и специализации, хорошо развитая банковская инфраструктура, тесная связь с международным рынком ссудных капиталов. В мировом финансовом центре ...

... . Анализ опыта налоговых органов Франции убедительно свидетельствует о том, что наличие эффективной процедуры отбора налогоплательщиков для проведения налоговых проверок является абсолютно необходимым для рациональной организации системы налогового контроля. Только применение данной процедуры может обеспечить в условиях значительной нагрузки на специалистов налоговых органов максимальную резул

... платежей. 59. Отзывной и безотзывной аккредитивы, их характеристика. 60. Состав текущих валютных операций. Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету ФИНАНСОВО-КРЕДИТНОЕ ЗАКОНОДАТЕЛЬСТВО РОССИИ Билет № 14 61. Этапы предоставления банковских кредитов. 62. Права залогодержателя при неисполнении обязательств по договору об ...

... образом затрагивают всю экономику. Правильная организация банковской системы необходима для нормального функционирования хозяйства страны. ГЛАВА II. СРАВНИТЕЛЬНЫЙ АНАЛИЗ ФУНКЦИОНИРОВАНИЯ БАНКОВСКОЙ СИСТЕМЫ РЕСПУБЛИКИ ТАДЖИКИСТАН И РАЗВИТЫХ ГОСУДАРСТВ 2.1. Анализ взаимоотношений центральных и коммерческих банков Национальный банк Республики Таджикистан (НБТ) — высший орган банковского ...

0 комментариев