Построение сравнительного аналитического баланса - нетто

Анализ источников средств фирмы

Доля основных средств в валюте актива баланса

Доля материальных запасов в общей сумме оборотных активов

Построение балансовой модели и расчет источников средств

Из степени покрытия запасов источниками средств Z=(Ic+KT) - F

Расчет и анализ дополнительных коэффициентов финансовой устойчивости фирмы

Анализ структуры баланса на ликвидность

Навигация

Анализ источников средств фирмы

Анализ финансового состояния и финансовой устойчивости фирмы

40714

знаков

30

таблиц

0

изображений

1.2. Анализ источников средств фирмы

Источники финансовых средств фирмы отражаются в пассиве баланса анализ которого приведен ниже.

Таблица 2. Анализ структуры пассива баланса.

| ПАССИВ | На начало года | На конец года | Абсолютное отклонение увеличение (+), уменьшение (-), тыс. руб. | Темп роста (+), снижение (-), % | ||

| сумма, тыс. руб. | удельный вес % | сумма, тыс. руб. | удельный вес % | |||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Капитал и резервы 1.1. Собственный капитал 1.2. Резервный капитал 2. Заемный капитал 2.1. Долгосрочные пассивы 2.2. Краткосрочные пассивы | 12032 12024 8 138578 1000 137578 | 7,98 7,99 0,01 92,02 0,7 91,35 | 30038 30026 12 189012 1000 188012 | 13,7 13,71 0,01 86,29 0,5 85,83 | 18006 18002 4 50434 0 50434 | 149,65 149,72 50 36,4 0 36,7 |

| Баланс | 150610 | 100 | 219050 | 100 | 68440 | |

Выводы по структуре источников средств фирмы.

Общее увеличение пассива баланса за отчетный период изменилось на 68440 т.р.

1. Собственный капитал в период анализируемого года увеличился на 18002 т.р. с темпом роста 149,7%

2. Добавочный капитал не создавался.

3. Резервный капитал за текущий период увеличился на 50%, в том числе резервы, образованные в соответствии с законодательством увеличились на 50% и резервы, образованные в соответствии с учредительными документами увеличились на 50%. В целом, увеличение резервов, фондов и нераспределенной прибыли может являться результатом эффективной работы Предприятия.

Доля заемных средств в совокупных источниках образования активов, увеличилась, что может свидетельствовать об усилении финансовой зависимости предприятия и повышении степени его финансовых рисков, что является неблагоприятным фактором.

Какие обязательства преобладают в структуре коммерческой кредиторской задолженности на начало и на конец анализируемого периода?

| перед поставщиками и подрядчиками - увеличилась в 2 раза |

| по векселям к уплате - не изменилась |

| по оплате труда - увеличилась в 2 раза |

| перед дочерними и зависимыми обществами - не изменилась |

| перед бюджетом - не изменилась |

| по авансам полученным - увеличилась на 10%. Увеличение суммы полученных авансов может являться положительным моментом. |

| перед прочими кредиторами - увеличилась в 6,34 раза |

Рентабельность деятельности фирмы во многом зависит от структуры пассива баланса, главным образом, от соотношения в пассиве собственных и заемных средств. Практика показало, что при одинаковой экономической рентабельности, может достигаться различная рентабельность собственных средств. Это положение объясняется тем, что при использовании заемных средств фирма, с одной стороны, должна заплатить за них, что приводит к уменьшению суммы чистой прибыли, но, с другой стороны, она может обходиться меньшей суммой собственных средств и тем самым повысить эффективность их использования.

Повышение рентабельности собственных средств за счет использования заемных средств принято называть эффектом рычага. Эффект рычага возникает из расхождения между экономической рентабельностью и “ценой” заемных средств - средней ставкой процента за кредит. Эффект рычага определяется по формуле:

Эр = 2/3 (Rэ - Нкр) х Sз/Sc,

где Rэ - экономическая рентабельность, %

Нкр - средняя ставка процентов за вредит, %

Sз - общая сумма заемных средств фирмы, тыс. руб.

Sc - собственные средства фирмы, тыс. руб.,

2/3 - коэффициент, учитывающий снижение рентабельности в результате налогообложения прибыли (условно величина налога принята равной 1/3 или 33% от прибыли.)

Коэффициент рентабельности демонстрирует долю чистой прибыли в объеме продаж предприятия.

Элементы формулы принято называть:

(Rэ - Нкр) - дифференциал, (Нкр берем среднее значение = 45)

Sз/Sc - плечо рычага.

| Показатель | На начало года | На конец года |

| Экономическая рентабельность Плечо рычага Эффект рычага | Rэ = 12050/150610х100% = 8 Sз/Sc = 138578/12032 = 11,5 Эр = 2/3 (8-45) х 11,5 = -283,67 | Rэ = 19714/219050х100% = 9 Sз/Sc = 189/30038 = 6,3 Эр = 2/3 (9-45) х 6,3 =-151,2 |

Рентабельность возросла, это считается положительным результатом.

Плечо рычага намного превышает принятое считать нормальное значение 0,5-0,6, но в рассматриваемом периоде замечен спад.

Эффекта рычага - отрицательная величина, это говорит о его отсутствии.

1.3. Анализ имущественного положения фирмы

Анализ имущественного положения фирмы предполагает, прежде всего, анализ актива баланса (таблица 3).

Таблица 3. Анализ структуры актива баланса.

| АКТИВ | На начало года | На конец года | Абсолютное отклонение увеличение (+), уменьшение (-), тыс. руб. | темп роста (+), снижение (-), % | ||

| сумма, тыс. руб | удельный вес ,% | сумма, тыс. руб | удельный вес ,% | |||

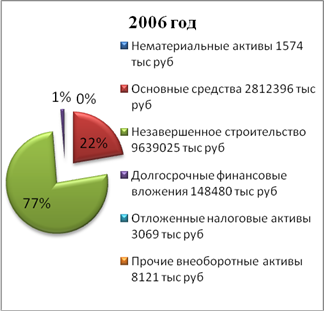

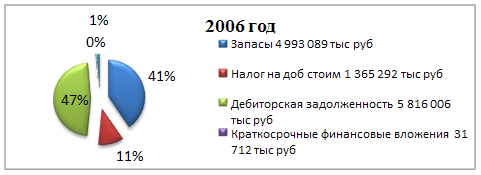

| 1. Внеоборотные активы 1.1. Нематериальные активы 1.2. Основные средства 1.3. Незавершенное строительство 1.4. Доходные вложения в материальные ценности 1.5. Долгосрочные финансовые вложения 1.6. Прочие внеоборотные активы 2. Оборотные активы 2.1. Запасы 2.2. Дебиторская задолженность 2.3. Краткосрочные финансовые вложения 2.4. Денежные средства 2.5. Прочие оборотные активы | 42400 100 42060 - 120 120 - 108210 62850 44400 100 860 | 28,16 0,07 27,93 - 0,08 0,08 - 71,85 41,73 29,5 0,07 0,6 | 38510 110 38000 - 200 200 - 180540 83440 88300 2300 6500 | 17,58 0,05 17,35 - 0,1 0,1 - 82,42 38,1 40,3 1,05 2,97 | -3890 10 -4060 - 80 80 - 72330 20590 43900 2200 5640 | -9,18 10 -9,7 - 66,7 66,7 - 66,85 32,8 98,9 2200 655,8 |

| БАЛАНС | 150610 | 100 | 219050 | 100 | ||

Общая величина активов за текущий год увеличилась на 46% - это благоприятный фактор:

· Внеоборотные активы - в общем уменьшились на 11%

· Нематериальные активы - увеличились на 10%, т.е. могли быть приобретены дополнительно какие-либо патенты, лицензии, товарные знаки.

· Основные средства - уменьшились на 11%, т. е. В течении года могли быть списаны с баланса машины, оборудование, или здания. Доля основных средств в совокупных активах на конец анализируемого периода составила менее 40%, следовательно Предприятие имеет "легкую" структуру активов, что свидетельствует о мобильности имущества Предприятия.

· Незавершенное строительство - положение не изменилось

· Доходные вложения в материальные ценности - увеличились на 60%, т.е. произошло вложение денег в лизинг, либо в имущество, предоставляемое по договору проката - это считается очень хорошим улучшением

· Долгосрочные финансовые вложения - увеличились на 60%, т.е. появились новые инвестиции в другие предприятия. Увеличение долгосрочных финансовых вложений указывает на отвлечение средств из основной производственной деятельности,

· Оборотные активы - в общем увеличились на 60%. В целом наибольший удельный вес в структуре совокупных активов приходился на оборотные активы, это свидетельствует о формировании достаточно мобильной структуры активов, способствующей ускорению оборачиваемости средств Предприятия

· Запасы - увеличились на 37%, в числе которых возросли затраты на сырьё, издержках обращения, увеличилась готовая продукция и товары для перепродаж. В анализируемый период стоимость запасов увеличились, а длительность оборота запасов снизилась, это является негативным фактором.

· Дебиторская задолженность (платежи по которой ожидаются более чем через 12 месяцев после отчетной даты) - выросла на 91 %.

· Дебиторская задолженность (платежи по которой ожидаются в течении 12 месяцев после отчетной даты) - увеличилась на 103%

Объемы общей дебиторской задолженности выросли, что является негативным изменением и может быть вызвано проблемами, связанными с оплатой продукции (работ, услуг) Предприятия, либо активным предоставлением потребительского кредита покупателям, т.е. отвлечением части текущих активов и иммобилизации части оборотных средств из производственного процесса. Наибольшая доля в общей сумме задолженности приходилась на краткосрочных (со сроком погашения в течении 12 месяцев) , что показывает срочное выведение средств из оборота.

· Краткосрочные финансовые вложения - увеличились в 23 раза, что говорит о существуют свободные денежные средства, которые организация может вкладывать на короткий срок.

· Денежные средства - выросли в 7,6 раза, следовательно оборот вырос, том числе касса - в 9,4 раза;

расчетные счета - в 8,4 раза.

В целом увеличение активов предприятия (сумма оборотных и внеоборотных активов) свидетельствует о позитивном изменении баланса.

Имущественное положение фирмы характеризуют следующие дополнительные показатели:

Похожие работы

... вложения. Заключение Действуя поступательно, мы в ходе курсовой работы решили намеченные задачи и реализовали основную цель нашей работы. По итогам анализа финансовой отчетности 2006-2007 финансовое состояние предприятия ОАО «Уральская сталь» можно охарактеризовать как вполне устойчивое, а само предприятие - динамично развивающееся. Выросла общая выручка и чистая прибыль предприятия, ...

... увеличился объем выпущенной продукции, который в значительной степени повлиял на увеличение всех рассмотренных выше показателей. 3. Мероприятия по улучшению финансового состояния предприятия. 3.1. Варианты дальнейшего использования имущества предприятия. В самом начале экономических реформ еще в 1991 году приказом Российского государственного концерна по производству текстильной продукции ...

... базы знаний, выбор и обоснование методов и форм проведения занятий, подготовка дидактических материалов для преподавания. 3.2. Цели обучения. Тема данной выпускной работы - «Анализ финансового состояния субъекта хозяйствования» - достаточно объемна по количеству материала и включает в себя несколько других тем, которые изучается к тому же разными дисциплинами с различной степенью углубленности. ...

... случае этот показатель гораздо выше в 2001г Z=6,3 и в 2002г Z=5,2. Но стоит отметить низкое значение коэффициента К4, это значит руководству предприятия небходимо увеличивать прибыль. Предприятие является кредитоспособным. 4. Проблемы укрепления финансового состояния предприятия. Проблема укрепления финансового состояния многих существующих предприятий различных отраслей х

0 комментариев