Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Сущность

и структура

финансового

анализа

Эволюция финансового

анализа

Информационная

основа финансового

анализа

Методы

финансового

анализа

Организационная

и технико-экономическая

характеристика

производственно-коммерческого

объединения

“Южкомсервис”

Общая

оценка финансового

состояния и

его изменения

за отчетный

период

Анализ финансовой

устойчивости

Анализ ликвидности

баланса

Анализ финансовых

коэффициентов

Анализ уровня

и структуры

финансовых

результатов

деятельности

объединения

Пути улучшения

финансового

состояния

производственно-коммерческого

объединения

“Южкомсервис”

Цели обучения

Модель усвоения

базы темы “Анализ

рентабельности

предприятия”

Дидактико-методические

материалы к

теме “Анализ

рентабельности

предприятия”

Закрепление

Навигация

Анализ финансового состояния субъекта хозяйствования

Анализ финансового состояния субъекта хозяйствования

372323

знака

36

таблиц

0

изображений

ВВЕДЕНИЕ.

Каким образом и на основании чего деловые партнеры оценивают друг друга? Сегодня прошло время, когда об успешности деятельности какого-либо предприятия или организации судят по шикарным автомобилям, офису в центре города. На первое место становятся научные подходы при оценке надежности любой фирмы. Поэтому немаловажным становится проведение различных видов анализа.

Анализ связан с повседневной финансово-хозяйственной деятельностью предприятий, их коллективов, менеджеров, собственников. В настоящее время необходимо проводить анализ обоснования и выполнения бизнес-планов, сравнительный анализ маркетинговых предприятий, анализ возможностей производства и сбыта, выяснение внутренних и внешнеэкономических ситуаций, влияющих на производство и сбыт, анализ соотношения спроса и предложения, анализ конкретных потребителей и оценки последними качества выпускающихся изделий, анализ затрат живого и овеществленного труда с необходимой их детализацией, анализ конечных финансовых результатов производственной, сбытовой, маркетинговой деятельности, анализ коммерческого риска с сказываемым на него влиянием различных факторов. Одному из основных видов анализа - анализу финансового состояния - и будет посвящена данная выпускная работа.

Финансовый анализ основывается на данных финансовой отчетности, которая является по существу «лицом» фирмы. Она представляет собой систему обобщенных показателей, которые характеризуют итоги финансово-хозяйственной деятельности предприятия. Данные финансовой отчетности служат основными источниками информации для анализа финансового состояния предприятия. Ведь для того, чтобы принять решение необходимо проанализировать обеспеченность финансовыми ресурсами, целесообразность и эффективность их размещения и использования, платежеспособность предприятия, его финансовые взаимоотношения с партнерами. Оценка этих показателей, нужна для эффективного управления фирмой. С их помощью руководители осуществляют планирование, контроль, улучшают и совершенствуют направление своей деятельности.

Основной целью и задачей данной выпускной работы является изучение методики анализа финансового состояния предприятия и результатов его деятельности с отражением механизма чтения финансовой отчетности и расчета финансовых показателей, рассмотрение внутренних и внешних отношений хозяйственного субъекта.

Основными задачами анализа финансового состояния являются:

- общая оценка финансового состояния и его изменения за отчетный период;

- анализ финансовой устойчивости предприятия;

- анализ ликвидности баланса;

- анализ финансовых коэффициентов,

- анализ уровня и структуры абсолютных показателей финансовых результатов;

- анализ рентабельности и деловой активности предприятия.

Основными источниками информации при написании выпускной работы будут служить материалы книг под редакцией Шеремета, Сайфулина, Негашева, нормативные документы и инструкции Кабинета Министров Украины, Минфина Украины, а также материалы периодических изданий.

Известно, что теория хорошо познается только на практике. Поэтому, теоретические аспекты будут тесно переплетаться с практическим материалом. Для этого будут использованы реальные материалы производственно-коммерческого объединения “Южкомсервис”. Отсюда еще одной задачей вытекает разработка на основе результатов анализа рекомендаций по улучшению финансового состояния анализируемого объединения.

ЗАКЛЮЧЕНИЕ

В ходе написания выпускной работы был изложен материал, описывающий сущность, структуру, информационную базу финансового анализа, а также представлена методика расчета показателей анализа с использованием реальных данных производственно-коммерческого объединения “Южкомсервис”. На основе исследования деятельности фирмы за год разработана реальная картина финансового состояния предприятия и ее изменение в течение 1998 года.

На основе теоретического материала работы можно сделать следующие выводы.

Одной из наиболее важных задач анализа финансового состояния является определение устойчивости соотношения структуры средств предприятия и структуры источников их формирования. Основными информационными источниками внешнего финансового анализа, проводимого в данной работе, являются “Баланс предприятия” (Форма №1) и “Отчет о финансовых результатах предприятия” (Форма №2). Баланс представляет собой фиксированный “снимок” финансового состояния на начало и конец отчетного периода и позволяет анализировать размер, структуру и динамику средств предприятия и их источников. Отчет о финансовых результатах дает информацию для анализа уровня и структуры абсолютных показателей финансовых результатов, анализа рентабельности и деловой активности. Выводы внешнего финансового анализа не являются абсолютно объективными и достаточными, поэтому работниками предприятия может проводиться внутренний анализ финансового состояния на основе данных бухгалтерского учета.

Следует отметить, что проведение финансового анализа необходимо не только самому предприятию, но и заинтересованным контрагентам - кредиторам, поставщикам, покупателям и другим лицам. Использование финансовой отчетности в ходе внешнего анализа позволяет корректно оценить финансовое состояние партнера без необходимости вмешательства в его коммерческую тайну.

В практической части выпускной работы была подробно изложена методика проведения каждого из этапов финансового анализа с применением практических расчетов по данным деятельности производственно-коммерческого объединения “Южкомсервис”. Результаты анализа вскрыли интересную картину деятельности предприятия малого типа в нелегких экономических условиях, сложившихся в Украине.

К негативным воздействиям со стороны сложившейся экономической ситуации можно отнести:

- высокий удельный вес налогов в выручке, что, либо отбивает стимул к осуществлению какой-либо деятельности вообще, либо вынуждает переводить в “тень” часть оборота;

- риск неплатежей со стороны покупателей продукции, особенно со стороны предприятий и организаций государственных форм собственности;

- нестабильность национальной валюты, проявляющаяся в периодических инфляционных процессах;

- отсутствие реальной возможности получить кредит в банке на выгодных условиях;

- низкая покупательная способность населения и другие факторы.

В результате финансового анализа были выявлены интересные пути выживания фирмы в столь нелегкой ситуации. Во-первых, для анализируемого предприятия характерен низкий удельный вес основных фондов, а также собственных источников формирования средств в составе имущества, что говорит о предпочтении руководства фирмы работать и рисковать чужим капиталом, нежели своим. Во-вторых, отсутствие возможности привлечения долгосрочных и краткосрочных заемных средств в банковском секторе привело к использованию коммерческих (товарных) кредитов, функции и условия которых приближаются к банковским. По существу, таким способом предприятие получает косвенный банковский кредит, когда поставщик, имеющий возможность получить банковские заемные средства, выдает его в форме коммерческого кредита и включает процент по нему в цену продукции. В-третьих, предприятие стремится по возможности минимизировать величину налогооблагаемой прибыли, увеличивая величину расходов. Таким образом удается уйти от иммобилизации оборотных средств в налоги. В-четвертых, политика руководства направлена на минимизацию численности персонала, что достигается путем привлечения высококвалифицированных работников и применением компьютерной техники.

Такие способы функционирования предприятия в условиях украинской экономики применимы лишь на локальном уровне и не приводят к улучшению общеэкономической ситуации в государстве. К тому же, на основе данных финансовой отчетности получается довольно нелепая картина. С одной стороны, оставляют желать лучшего показатели финансовой устойчивости и ликвидности, а с другой - нереально высокими являются уровни рентабельности и деловой активности предприятия. Так, например, рентабельность собственного капитала анализируемого объединения составила 69%, а рентабельность основных средств достигла 100%.

Финансовое благополучие субъектов хозяйствования, а также благополучие всей страны зависит от проведения эффективной государственной экономической политики. Не будем перечислять многочисленные шаги, которые необходимы для улучшения экономики. Этим должны заниматься правительство и законодательные органы Украины.

Приложение

Приложение 1

Таблица

Баланс производственно-коммерческого объединения “Южкомсервис” на 1.01.99г. (указаны только заполненные статьи баланса).

Единица измерения: тыс.грн.

| АКТИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

| I. ОСНОВНЫЕ СРЕДСТВА И ДРУГИЕ ВНЕОБОРОТНЫЕ АКТИВЫ | |||

| Основные средства: | |||

| остаточная стоимость | 010 | 1,7 | 1,7 |

| первоначальная стоимость | 012 | 1,7 | 1,7 |

| Всего по разделу I | 070 | 1,7 | 1,7 |

| II. ЗАПАСЫ И ЗАТРТАТЫ | |||

| Производственные запасы | 080 | 0,5 | 0,3 |

| Товары: | |||

| покупная стоимость | 140 | 3,0 | 8,4 |

| товарная надбавка | 141 | 0,1 | 2,9 |

| продажная стоимость | 142 | 2,9 | 11,3 |

| Всего по разделу II | 150 | 3,4 | 8,7 |

| III. ДЕНЕЖНЫЕ СРЕДСТВА, РАСЧЕТЫ И ДРУГИЕ АКТИВЫ | |||

| Товары отгруженные, не оплаченные в срок | 160 | 0,1 | 0,1 |

| Дебиторская задолженность: | |||

| с бюджетом | 200 | 1,5 | |

| с прочими дебиторами | 240 | 0,3 | |

| Денежные средства: | |||

| расчетный счет | 270 | 0,2 | |

| Всего по разделу III | 320 | 0,3 | 1,9 |

| БАЛАНС | 330 | 5,4 | 12,3 |

| ПАССИВ | Код строки | На начало года | На конец года |

| 1 | 2 | 3 | 4 |

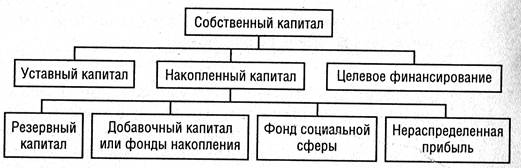

| I. КАПИТАЛ, ФОНДЫ И РЕЗЕРВЫ | |||

| Уставный фонд (капитал) | 400 | 1,7 | 1,7 |

| Специальные фонды и целевое финансирование | 425 | 0,7 | |

| Нераспределенная прибыль: | |||

| отчетного года | 480 | 0,8 | |

| Всего по разделу I | 495 | 2,4 | 2,5 |

| III. РАСЧЕТЫ И ДРУГИЕ КРАТКОСРОЧНЫЕ ПАССИВЫ | |||

| Кредиторская задолженность: | |||

| за товары, работы и услуги, не оплаченные в срок | 640 | 0,6 | 2,3 |

| по бюджету | 670 | 0,8 | |

| по внебюджетным платежам | 680 | 0,2 | 0,5 |

| по страхованию | 690 | 0,2 | |

| по оплате труда | 700 | 0,4 | |

| с другими кредиторами | 720 | 1,4 | 6,4 |

| Всего по разделу III | 750 | 3,0 | 9,8 |

| БАЛАНС |

Приложение 2

Таблица

Отчет о финансовых результатах производственно-коммерческого объединения “Южкомсервис” за 1998 год (приведены только заполненные статьи).

Единица измерения: тыс.грн.

I. Финансовые результаты

| Наименование показателя | Код строки | Прибыли | Убытки |

| 1 | 2 | 3 | 4 |

| Выручка от реализации продукции (товаров, работ, услуг) | 010 | 45,0 | х |

| Налог на добавленную стоимость | 015 | х | 7,5 |

| Расходы на производство реализованной продукции (работ, услуг) | 040 | х | 35,8 |

| Прибыль или убыток отчетного года | 100 | 1,7 | |

| Нераспределенная прибыль (непокрытые убытки) отчетного года | 120 | 0,8 |

II. Использование прибыли

| Наименование направлений | Код строки | Отчетного года | Прошлых лет |

| 1 | 2 | 3 | 4 |

| Использовано на: | |||

| прочие цели | 260 | 0,9 |

III. Затраты на производство (издержки обращения)

| Наименование показателя | Код строки | Сумма |

| 1 | 2 | 3 |

| Расходы на оплату труда | 310 | 2,7 |

| Отчисления на социальные мероприятия | 320 | 1,5 |

| Итого | 350 | 35,8 |

| Фактические объемы производства продукции (работ, услуг) | 360 | 35,8 |

V. Платежи в бюджет

| Наименование показателя | Код строки | Надлежит по расчету | Фактически внесено |

| 1 | 2 | 3 | 4 |

| Налог на добавленную стоимость | 610 | 0,3 | 1,9 |

| Фонд ликвидации последствий Чернобыльской катастрофы | 620 | 0,2 | 0,1 |

| Прочие налоги и платежи | 650 | 1,0 | 1,8 |

Приложение 3

Приложение 4

Приложение 5

Тестовое задание для оценки уровня усвоения знаний по теме “Анализ рентабельности предприятия”.

1. Рентабельность - это:

а). разница между величиной выручки и прибылью;

б). разница между прибылью и величиной выручки;

в). отношений прибыли к величине затрат;

г). разница между величиной выручки и величиной затрат.

Ответ: в (0,5 баллов).

2). К соотношениям, характеризующим рентабельность продукции, относятся:

а). отношение прибыли к величине выручки;

б). отношение величины долгосрочных заемных средств к размеру прибыли;

в). отношение прибыли с единицы изделия к ее себестоимости;

г). отношение прибыли к итогу баланса предприятия;

д). отношение прибыли от реализации продукции к ее стоимости в оптовых ценах предприятия.

Ответ: в,д (по 0,5 баллов за каждый правильный ответ).

3). Рентабельность собственного капитала предприятия определяется как:

а). отношение прибыли от реализации продукции, работ, услуг к выручке от реализации;

б). отношение прибыли к итогу баланса предприятия;

в). отношение прибыли к величине источников собственных средств предприятия;

г). отношение прибыли к величине долгосрочных кредитов и займов.

Ответ: в (0,5 баллов).

4). Отношение прибыли к величине долгосрочных кредитов и займов - это:

а). рентабельность продаж;

б). рентабельность всего капитала фирмы;

в). рентабельность перманентного капитала;

г). рентабельность основных средств.

Ответ: в (1 балл).

5). Рост цен на сырье и материалы при неизменной цене на продукцию предприятия:

а). приводит к росту рентабельности;

б). приводит к снижению рентабельности;

в). не влияет на показатель рентабельности.

Ответ: б (1 балл).

6). Рассчитайте рентабельность изделия, оптовая цена которого - 10 грн., а себестоимость - 8 грн.

Ответ: 0,25 или 25% (1 балл).

Оценка определяется как сумма баллов за правильные ответы.

Список использованной литературы

Нормативные акты Министерства финансов Украины

1). Наказ Міністерства фінансів України “Про затвердження обсягу і форм річного бухгалтерського звіту підприємств та Інтсрукції про їх заповнення” №139 від 18.08.95р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

2). Наказ Міністерства фінансів України “Про квартальну бухгалтерську звітність підприємств” №19 від 08.02.97р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

3). Інструкція Міністерства фінансів України “Про порядок заповнення форм річного бухгалтерського звіту підприємства” №55 від 9.08.93р. // Законодательство Украины. Информационно-справочная система. - 1999. - Февраль.

Специальная литература

4). Асмолов А.Г. Психология личности: Принципы общепсихологического анализа. - М.: МГУ, 1990- 367с.

5). Баканов М.И., Шеремет А.Д. Теория экономического анализа. - М.: Финансы и статистика, 1993. - 288 с.

6). Балабанов И.Т. Основы финансового менеджмента: Учеб. Пособие. - М.: Финансы и статистика, 1997. - 480 с.

7). Вуд Ф. Бухгалтерский учет для предпринимателей. - М.: Аспери, 1992. - 415 с.

8). Друри К. Введение в управленческий и производственный учет. - М.: Аудит, 1994. - 560 с.

9). Журавлев В.И. Педагогика в системе наук о человеке. - М.: Педагогика, 1990.-164 с.

10). Завгородний В.П., Савченко В.Я. Бухгалтерский учет, контроль и аудит в условиях рынка. - К.: Издательство «Блиц-Информ», 1995 - 832c.

11). Ильина Т.А. Педагогика: Курс лекций. Учебное пособие для пед. институов. М.: Просвещение, 1984. - 495 с.

12). Ковалев В.В. Финансовый анализ: Управление капиталом. Выбор инвестиций. Анализ отчетности. - 2-е изд., перераб. и доп. - М.: Финансы и статистика, 1998. - 512 с.

13). Крылова Т.Б. Выбор партнера: анализ отчетности капиталистического предприятия. - М.: Финансы и статистика, 1993. - 60 с.

14). Куписевич Ч. Основы общей дидактики. - М., - 1986 - 367 с.

15). Негашев Е.В. Анализ финансов предприятия в условиях рынка: Учеб. Пособие. - М.: Высш. шк., 1997. - 192 с.

16). Немов Р.С. Психология: Учеб. Для студентов высш. пед. учеб. заведений: В 3 кн. Кн.1. Общие основы психологии. - 3-е изд. - М.: Гуманит. изд. центр ВЛАДОС, 1997. - 688 с.

17). Олейник А.И. Бухгалтерский учет на предприятиях Украины. - Харьков: Прапор, 1995 - 215 с.

18). Патров В.В., Ковалев В.В. Как читать баланс. - М.: Финансы и статистика, 1993. - 256 с.

19). Педагогика. Учебное пособие для пед. институтов / Под ред. Бабанского. Ю.К. - М.: Просвещение, 1983. - 608 с.

20). Родионова В.М., Федотова М.А. Финансовая устойчивость предприятия в условиях инфляции. - М.: Перспектива, 1995. - 98 с.

21). Ткаченко Н.М. Бухгалтерский учет на предприятиях с разными формами собственности: Учеб. Пособие. - 2-е изд., перераб. и доп. - А.С.К., 1997. - 672 с.

22). Финансовый менеджмент / Под ред. Стояновой Е.С. - М.: Перспектива, 1993. - 268 с.

23). Финансовый менеджмент: теория и практика / под ред. Стояновой. Е.С. - М.: Перспектива, 1996 - 405с.

24). Шеремет А.Д., Сайфулин Р.С. Методика финансового анализа. - М.: ИНФРА-М, 1995. - 176 с.

25). Шеремет А.Д., Сайфулин Р.С., Негашев Е.В. Методика финансового анализа предприятия. - М.: Юни-Глоб, 1992. - 80 с.

Журналы и газеты

26). Додукало О. В. Как заполнить баланс предприятия // Свiт бухгалтерського облiку. - 1997 - №5 - с.57-59.

27). Назарбаева Р. Порядок заполнения отчета о финансово-имущественном состояния предприятия // Баланс - 1996 - №3 - с.18-25.

28). Турецкий Д. М. Отчет о финансовых результатах и их использовании - Форма №2 // Свiт бухгалтерського облiку - 1997 - №5 - с.60-66.

37

РАЗДЕЛ I. Сущность и методика анализа финансового состояния субъекта хозяйствования.

Похожие работы

... продукции- на 26062 тыс.руб. Рост данных показателей связан с ростом цен на продукцию и ростом затрат на содержание помещений, обслуживание скота, ростом цен на корма и др. 2. Анализ финансового состояния предприятия 2.1. Состав и структура средств предприятия и источников их образования Финансовое состояние предприятия и его устойчивость в значительной степени зависят от ...

... и ухудшения финансового состояния предприятия. Анализ финансового состояния предприятия делится на внутренний и внешний, цели и содержания которых различны. Внутренний анализ финансового состояния предприятия – это исследование механизмов формирования, размещения и использования капитала с целью поиска резервов укрепления финансового состояния, повышения доходности и наращивание собственного ...

... расплачивается в срок по своим обязательствам. Главным в финансовой деятельности, считает И.Т. Балабанов, являются правильная организация и использование оборотных средств. Поэтому в процессе анализа финансового состояния вопросам рационального использования оборотных средств уделяет основное внимание. Характеристика финансовой устойчивости включает в себя анализ: · состав и размещение активов ...

... 2.2.2. АНАЛИЗ ПОКАЗАТЕЛЕЙ ДЕЛОВОЙ АКТИВНОСТИ Финансовые показатели /коэффициенты/ представляют собой относительные показатели финансового состояния организации. Для анализа финансового состояния ЗАО «ТОТУС» мы считаем целесообразным рассчитать, сравнить с базисными значениями и посмотреть динамику изменения показателей деловой активности. Деловая активность в финансовом аспекте проявляется ...

0 комментариев