Навигация

Анализ финансового состояния предприятия и его финансовой устойчивости

148099

знаков

41

таблица

5

изображений

Введение

Глава 1. Теоретические основы анализа и управления хозяйственной деятельностью 1.1 Предмет, содержание и задачи АХД

Реалии современной экономики предъявляют все более жесткие требования к эффективности работы предприятий всех отраслей. Особая роль железнодорожного транспорта в этих условиях определяется тем, что от качества управления ресурсами этой, наиболее важной отечественной инфраструктурной составляющей, зависит, в конечном итоге, себестоимость продукции и услуг других сфер хозяйственной деятельности.

В этих условиях роль экономического анализа и диагностики финансово-хозяйственной деятельности невозможно переоценить. На основе проведенного анализа формируются и обосновываются управленческие решения. Работники экономических подразделений предприятий железнодорожного транспорта, управленческие кадры, финансовые работники, которыми в ближайшее время станут сегодняшние студенты, должны хорошо знать и понимать условия проведения, особенности реализации, методологическую специфику и управленческую ценность аналитических процедур в приложении к конкретным отраслевым структурам и экономическим ситуациям. Они должны в полной мере владеть всеми методами анализа применительно к конкретным проблемам предприятий и потребностям управления.

Анализ хозяйственной деятельности должен быть объективным, конкретным, точным. Он должен основываться на достоверной, проверенной информации, реально отражающей объективную действительность, а выводы его должны обосновываться точными аналитическими расчетами. Из этого требования вытекает необходимость постоянного совершенствования организации учета, внутреннего и внешнего аудита, а также методики анализа с целью повышения точности и достоверности его расчетов.

Анализ призван быть действенным, активно воздействовать на ход производства и его результаты, своевременно выявляя недостатки, просчеты, упущения в работе и информируя об этом руководство предприятия. Из этого принципа вытекает необходимость практического использования материалов анализа для управления предприятием, для разработки конкретных мероприятий, для обоснования, корректировки и уточнения плановых данных. В противном случае цель анализа не достигается.

Объектом исследования выпускной квалификационной работы, является ООО «Мастернет Урал Групп».

Предмет исследования –финансово-хозяйственная деятельность ООО «Мастернет Урал Групп».

Цель работы – анализ финансово-хозяйственной деятельности ООО «Мастернет Урал Групп» и разработка рекомендаций по повышению ее эффективности.

Для достижения данной цели требуется решение следующих задач:

1. рассмотреть теоретические основы анализа и управления хозяйственной деятельностью;

2. провести анализ финансового состояния предприятия ООО «Мастернет Урал Групп»;

3. выявить основные направления повышения эффективности финансово-хозяйственной деятельности ООО Мастернет Урал Групп».

Глава 1. Теоретические основы анализа и управления хозяйственной деятельностью 1.1 Предмет, содержание и задачи АХД

Каждая наука имеет свой предмет исследования, который она изучает присущими ей методами. Философия под предметом любой науки (включая и АХД) понимает какую-то часть или сторону объективной действительности, которая изучается только данной наукой. Один и тот же объект может рассматриваться различными науками. Каждая из них находит в нем специфические стороны или отношения.

Хозяйственная деятельность является объектом исследования многих наук: экономической теории, макро- и микроэкономики, управления, организации и планирования производственно-финансовой деятельности, статистики, бухгалтерского учета, экономического анализа и т. д. Экономика изучает воздействие общих, частных и специфических законов на развитие экономических процессов в конкретных условиях отрасли или отдельного предприятия. Статистика исследует количественные стороны массовых экономических явлений и процессов, которые происходят в хозяйственной деятельности. Предметом бухгалтерского учета является кругооборот капитала в процессе хозяйственной деятельности. Он документально отражает все хозяйственные операции, процессы и связанное с ними движение средств предприятия и результаты его деятельности.

Что же является предметом АХД?

В специальной литературе по экономическому анализу можно встретить десятки самых разных его формулировок. Все определения предмета АХД можно сгруппировать следующим образом:

а) хозяйственная деятельность предприятий;

б) хозяйственные процессы и явления.

При более внимательном рассмотрении этих определений можно заметить, что анализ изучает не саму хозяйственную деятельность как технологический процесс, а экономические результаты хозяйствования как следствия экономических процессов. Поэтому в последнее время большинство исследователей этой проблемы предметом АХД считают экономические процессы, которые происходят в результате хозяйственной деятельности. Однако, как уже указывалось, хозяйственная деятельность предприятия и те процессы, что в ней происходят, являются объектом изучения многих наук. Данные определения не содержат то специфическое, что позволяет отличить АХД от других наук.

Чтобы выделить ту часть или те отношения в данном объекте, которые относятся только к анализу, нужно исходить из сущности процессов хозяйственной деятельности. Процесс-это причинно-обусловленное течение событий, смена явлений, состояния объекта в соответствии с намеченной целью или результатом. Результаты экономических процессов как следствие планируются и прогнозируются на будущее в соответствующих показателях, учитываются по мере фактического формирования и затем анализируются. Но результаты как следствия процессов являются не предметом АХД, а объектами. Предметом же экономического анализа являются причины образования и изменения результатов хозяйственной деятельности. Познание причинно-следственных связей в хозяйственной деятельности предприятий позволяет раскрыть сущность экономических явлений и на этой основе дать правильную оценку достигнутым результатам, выявить резервы повышения эффективности деятельности предприятия, обосновать планы и управленческие решения.

Таким образом, предметом анализа хозяйственной деятельности являются причинно-следственные связи экономических явлений и процессов.

Рассмотрим содержание анализа хозяйственной деятельности как науки, направленной на решение определенных задач. Это содержание вытекает прежде всего из тех функций, которые экономический анализ выполняет в системе других прикладных экономических наук.

Одной из таких функций является изучение характера действия экономических законов, установление закономерностей и тенденций происходящих явлений и процессов в конкретных условиях предприятия.

Важной функцией АХД является научное обоснование текущих и перспективных планов. Без глубокого экономического анализа результатов деятельности предприятия за прошлые годы (5-10 лет) и без обоснованных прогнозов на перспективу, без выявления имевших место недостатков и ошибок нельзя разработать научно обоснованный план, выбрать оптимальный вариант управленческого решения.

К функциям анализа относится также контроль за выполнением планов и управленческих решений, за экономным использованием ресурсов. Ряд экономистов принижают или вовсе отрицают эту функцию анализа, приписывая ее исключительно бухгалтерскому учету и контролю. Однако, анализ проводится не только с целью констатации фактов и оценки достигнутых результатов, но и с целью выявления недостатков, ошибок и оперативного воздействия на процесс экономической деятельности.

Центральная функция АХД, которую он выполняет на предприятии, - поиск резервов повышения эффективности управления на основе изучения передового опыта и достижений науки и практики.

Следующая функция анализа – оценка результатов деятельности предприятия по выполнению планов, достигнутому уровню развития экономики, использованию имеющихся возможностей.

И наконец, разработка мероприятий по использованию выявленных резервов в процессе хозяйственной деятельности – также одна из функций АХД.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития, научным обоснованием планов, управленческих решений, контролем за их выполнением, оценкой достигнутых результатов, поиском, измерением и обоснованием величины хозяйственных резервов повышения мероприятий по их использованию.

1.2 Метод и методика анализа хозяйственной деятельностиПод методом науки в широком смысле понимают способ исследования своего предмета. Специфические для различных наук способы подхода к изучению предмета (в том числе и АХД) базируются на всеобщем диалектическом методе познания. Материалистическая диалектика исходит из того, что все явления и процессы необходимо рассматривать в постоянном движении, изменении, развитии. Здесь исток одной из характерных черт метода АХД – необходимость постоянных сравнений.

Использование диалектического метода в анализе означает, что изучение хозяйственной деятельности предприятия должно проводиться с учетом всех взаимосвязей. Например, внедрение новой техники увеличивает издержки производства, а значит и себестоимость. Но при этом растет производительность труда, что в свою очередь способствует экономии заработной платы и снижению себестоимости продукции.

Важной методологической чертой анализа является и то, что он способен не только устанавливать причинно-следственные связи, но и давать им количественную характеристику, т. е. обеспечивать измерение влияния факторов на результаты деятельности.

Каждое экономическое явление надо рассматривать как систему, как совокупность многих элементов, связанных между собой. Из этого вытекает необходимость системного подхода к изучению объектов анализа, что является еще одной его характерной чертой.

Важной методологической чертой АХД, которая вытекает непосредственно из предыдущей, является разработка и использование системы показателей, необходимой для комплексного, системного исследования причинно-следственных связей экономических явлений и процессов в хозяйственной деятельности предприятия.

Таким образом, метод АХД представляет системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путем обработки специальными приемами системы показателей плана, учета, отчетности и других источников информации с целью повышения эффективности производства.

Под методикой понимается совокупность способов, правил наиболее целесообразного выполнения какой-либо работы. В экономическом анализе методика представляет собой совокупность аналитических способов и правил исследования экономики предприятия, определенным образом подчиненных достижению цели анализа. Общую методику понимают как систему исследования, которая одинаково используется при изучении различных объектов экономического анализа в различных отраслях национальной экономики. Частные методики конкретизируют общую относительно к определенным отраслям экономики, к определенному типу производства или объекту исследования.

Любая методика анализа будет представлять собой наказ или методологические советы по исполнению аналитического исследования. Она содержит такие моменты, как:

а) задачи и формулировки целей анализа;

б) объекты анализа;

в) системы показателей, с помощью которых будет исследоваться каждый объект анализа;

г) советы по последовательности и периодичности проведения аналитического исследования;

д) описание способов исследования изучаемых объектов;

е) источники данных, на основании которых производится анализ;

ж) указания по организации анализа (какие лица, службы будут проводить отдельные части исследования);

з) технические средства, которые целесообразно использовать для аналитической обработки информации;

и) характеристика документов, которыми лучше всего оформлять результаты анализа;

к) потребители результатов анализа.

В качестве важнейшего элемента методики АХД выступают технические приемы и способы анализа. Кратко эти способы можно назвать инструментарием анализа. Они используются на различных этапах исследования для:

первичной обработки собранной информации (проверки, группировки, систематизации);

изучения состояния и закономерностей развития исследуемых объектов;

определения влияния факторов на результаты деятельности предприятий;

подсчета неиспользованных и перспективных резервов повышения эффективности производства;

обобщения результатов анализа и комплексной оценки деятельности предприятий;

обоснования планов экономического и социального развития, управленческих решений, различных мероприятий.

В анализе хозяйственной деятельности используется много различных способов. Среди них можно выделить традиционные способы, которые широко применяются и в других дисциплинах для обработки и изучения информации (сравнения, графический, балансовый, средних и относительных чисел, аналитических группировок).

Для изучения влияния факторов на результаты хозяйствования и подсчета резервов в анализе применяются такие способы, как: цепные подстановки, абсолютные и относительные разницы, интегральный метод, корреляционный, компонентный, методы линейного, выпуклого программирования, теория игр, исследования операций, методы решения экономических задач на основании интуиции, прошлого опыта, экспертных оценок специалистов и др. Применение тех или иных способов зависит от цели и глубины анализа, объекта исследования, технических возможностей выполнения расчетов и др.

1.3 Роль анализа в управлении предприятиемВ настоящее время АХД занимает важное место среди экономических наук. Его рассматривают в качестве одной из функций управления производством.

Известно, что система управления состоит из следующих взаимосвязанных функций: планирования, учета, анализа и принятия управленческих решений.

Для управления предприятием нужно иметь полную и правдивую информацию о ходе хозяйственного процесса, о ходе выполнения планов. Поэтому, одной из функций управления является учет. Он обеспечивает постоянный сбор, систематизацию и обобщение данных, необходимых для управления предприятием и контроля за ходом выполнения планов и экономических процессов.

Однако для управления производством нужно иметь представление не только о ходе выполнения плана, результатах хозяйственной деятельности, но и о тенденциях и характере происходящих изменений в экономике предприятия. Осмысление, понимание информации достигаются с помощью экономического анализа. В процессе анализа первичная информация проходит аналитическую обработку: проводится сравнение достигнутых результатов производства с данными за прошлые отрезки времени, с показателями других предприятий и среднеотраслевыми; определяется влияние разных факторов на величину результативных показателей; выявляются недостатки, ошибки, неиспользованные возможности, перспективы и т. д.

На основе результатов анализа разрабатываются и обосновываются управленческие решения. Экономический анализ предшествует решениям и действиям, обосновывает их и является основой научного управления предприятием, обеспечивает его объективность и эффективность. Таким образом, экономический анализ – это функция управления, которая обеспечивает научность принятия решений.

Итак, АХД является важным элементом в системе управления предприятием, действенным средством выявления внутрихозяйственных резервов, основой разработки научно обоснованных планов и управленческих решений.

1.4 Система аналитических показателей, их классификацияВсе объекты АХД находят свое отображение в системе показателей плана, учета, отчетности и других источниках информации. Каждое экономическое явление, каждый процесс чаще определяется не одним, обособленным, а целым комплексом взаимосвязанных показателей. От того, насколько показатели полно и точно отражают сущность изучаемых явлений, зависят результаты анализа.

Так как в анализе используется большое количество разнокачественных показателей, необходима их группировка и систематизация. По своему содержанию показатели делятся на количественные и качественные. Количественные показатели: объем произведенной и реализованной продукции, количество работников, занимаемая площадь, и т.д. Качественные показатели показывают существенные особенности и свойства изучаемых объектов: производительность труда, рентабельность продаж, ликвидность собственных средств и т.д. Одни показатели используются при анализе деятельности всех отраслей экономики, другие – только в отдельных отраслях. По этому признаку они делятся на общие и специфические. Общие:

Валовая продукция, прибыль, себестоимость, производительность труда и т.д. Специфические: касаются технических характеристик и качества продукции.

Показатели по степени синтеза делятся на обобщающие (применяются для обобщающей характеристики сложных экономических явлений), частные (отражают отдельные стороны, элементы изучаемых явлений и процессов) и вспомогательные (косвенные) (для более полной характеристики того или иного объекта анализа).

Аналитические показатели делятся на абсолютные и относительные. Абсолютные выражаются в денежных, натуральных измерителях или через трудоемкость. Относительные показывают соотношение количеств двух абсолютных показателей, определяютсяся в процентах, коэффициентах или индексах. Абсолютные делятся на натуральные, условно-натуральные и стоимостные.

При изучении причинно-следственных отношений показатели делятся на факторные и результативные.

По способу формирования различают нормативные, плановые, учетные, отчетные, аналитические(оценочные).

Все показатели взаимосвязаны. Комплексное изучение экономики предприятий предусматривает систематизацию показателей, потому что совокупность показателей, какой бы исчерпывающей она не была, без учета их взаимосвязи, соподчиненности, не может дать настоящего представления об эффективности хозяйственной деятельности.

Показатели ликвидности и финансовой устойчивости дополняют друг друга и в совокупности дают представление о благополучии финансового состояния предприятия: если у предприятия обнаруживаются плохие показатели ликвидности, но финансовая устойчивость ими не потеряна, то у предприятия есть шансы выйти из затруднительного положения. Однако, если неудовлетворительны и показатели ликвидности и показатели финансовой устойчивости, то такое предприятие - вероятный кандидат в банкроты.

Превышение ликвидных активов над обязательствами данного вида означает финансовую устойчивость. Таким образом, главный признак устойчивости это наличие чистых ликвидных активов, определяемых как разницу между всеми ликвидными активами и всеми краткосрочными обязательствами.

Анализ ликвидности баланса заключается в сравнении средств по активу, сгруппированных по степени их ликвидности и расположенных в порядке убывания их ликвидности, с обязательствами по пассивам, сгруппированных по срокам их погашения в порядке возрастания сроков уплаты. В зависимости от степени ликвидности, то есть скорости превращения в денежные средства, активы предприятия разделяются на следующие группы.

А1. Наиболее активные (все статьи денежных средств предприятия и краткосрочные финансовые вложения (ценные бумаги). А1 = С.250 + С.260

А2. Быстро реализуемые активы (дебиторскую задолженность и прочие активы). А2 = С.240

А3. Медленно реализуемые активы (статьи раздела II актива баланса, включающие запасы, НДС, дебиторская задолженность и прочие оборотные активы). А3 = С.210 + С.220 + С.230 + С.270

А4. Трудно реализуемые активы (статьи раздела I актива баланса - внеоборотные активы). А4= С.190

Пассивы баланса группируются по степени срочности их оплаты.

П1. Наиболее срочные обязательства (кредиторская задолженность).

П1 = С.260

П2. Краткосрочные пассивы (краткосрочные кредиты и займы, прочие пассивы). П2 = С.610 + С.670

П3. Долгосрочные пассивы (долгосрочные кредиты и займы).

П3 = С.590 + С.630 + С.640 + С.650 + С.660

П4. Постоянные пассивы или устойчивые (статьи IV раздела баланса «капитал и резервы»). Если у организации есть убытки, то они вычитаются.

Для определения ликвидности баланса необходимо сопоставить произведенные расчеты групп активов и групп обязательств.

Баланс считается ликвидным, если имеют место следующие соотношения:

А1 >= П1

А2 >= П2

А3 >= П3

А4 <= П4

Выполнение первых трех неравенств с необходимостью влечет выполнение и четвертого неравенства. Поэтому, существенным является сопоставление итогов первых трех групп по активу и пассиву.

Четвертое неравенство носит «балансирующий» характер и в то же время оно имеет глубокий экономический смысл: его выполнение свидетельствует о соблюдении минимального условия финансовой устойчивости - наличия у предприятия собственных оборотных средств.

В случае, когда одно или несколько неравенств имеют знак, противоположный зафиксированному в оптимальном варианте, ликвидность баланса в большей или меньшей степени отличается от абсолютной. При этом недостаток средств по одной группе компенсируется их избытком в другой группе, хотя компенсация при этом имеет место лишь по стоимостной величине, поскольку в реальной платежной ситуации менее ликвидные активы не могут заместить более ликвидные.

Сопоставление наиболее ликвидных средств (А1) и быстрореализуемых активов (А2) с наиболее срочными обязательствами (П1) и краткосрочными пассивами (П2) позволяет выявить текущую ликвидность. При этом, наличие платежного излишка (А1 > П1) свидетельствует о платежеспособности предприятия на ближайший к рассматриваемому моменту промежуток времени, а платежный недостаток (А2 < П2) говорит о его неплатежеспособности в аналогичных по времени условиях.

Сравнение медленно реализуемых активов с долгосрочными пассивами отражает перспективную ликвидность предприятия, причем (А3 > П3) говорит о платежеспособности в перспективе, а А3 < П3 соответственно свидетельствует о неплатежеспособности предприятия.

Проводимый по изложенной схеме анализ ликвидности баланса является приближенным. Более детальным является анализ платежеспособности при помощи финансовых коэффициентов.

Приведем сводную таблицу финансовых коэффициентов, с помощью которых определяется ликвидность баланса (см. табл.1.1).

Таблица 1.1

Нормативные финансовые коэффициенты

| № п.п. | Наименование показателя | Способ расчета | Нормальное ограничение |

| 1 | Общий показатель ликвидности | L1=(A1+ 0,5А2+0,3А3) / (П1 +0,5П2 + 0,3П3) | L1 >=1 |

| 2 | Коэффициент абсолютной ликвидности | L2 = A1/ (П1+П2) | L2 > 0,2...0,7 |

| 3 | Коэффициент критической оценки (быстрой ликвидности) | L3 = (А1+А2) / (П1+П2) | Допустимая 0,7...0,8; Желательная L3>=1,5 |

| 4 | Коэффициент текущей ликвидности | L4 = (А1+А2+А3/(П1+П2) | Необходимое значение 1; Оптимальное - не менее 0,2 |

| 5 | Коэффициент восстановления платежеспособности | L5 = (L4ф + 6/t*(L4ф-L4н))/2 | не менее 0,1 |

Коэффициент абсолютной ликвидности показывает, какую часть краткосрочной задолженности организация может погасить в ближайшее время за счет денежных средств.

Коэффициент быстрой ликвидности (критической оценки) показывает, какая часть краткосрочных обязательств организации может быть немедленно погашена за счет средств на различных счетах, в краткосрочных ценных бумагах, а также поступлений по расчетам.

Коэффициент текущей ликвидности отражает, достаточно ли у предприятия средств, которые могут быть использованы им для погашения своих краткосрочных обязательств в течении предстоящего года.

Величина текущих активов должна быть достаточной для погашения краткосрочных обязательств, иначе предприятие может оказаться неплатежеспособным по этому виду кредита.

Превышение оборотных активов над краткосрочными обязательствами более чем в два раза считается также нежелательным, поскольку свидетельствует о нерациональном вложении средств и неэффективном их использовании.

Коэффициент восстановления платежеспособности рассчитывается, когда коэффициент текущей ликвидности или коэффициент обеспеченности собственными средствами принимает значение меньше допустимого.

Каждый из коэффициентов представляет собой отношение той или иной группы статей оборотных активов к одной и той же величине - сумме статей пассива, выражающих краткосрочную задолженность предприятия на определенный момент времени [2, 29].

Для комплексной оценки ликвидности баланса в целом следует использовать общий показатель ликвидности, вычисляемый по формуле:

L1 = (А1+0,5А2+0,3А3)/(П1+0,5П2+0,3П3) (1.1)

С помощью общего показателя ликвидности баланса осуществляется оценка изменения финансовой ситуации на предприятии.

Ухудшение финансового состояния предприятия сопровождается «проеданием» собственного капитала и неизбежным «залезанием в долги».

Это сопровождается тем, что падает финансовая устойчивость предприятия, то есть финансовая независимость, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

Систему показателей характеризующих состояние и структуру актива и обеспеченность их источниками покрытия (пассивом) можно разделить на две группы:

- показатели, определяющие состояние оборотных средств;

- показатели, определяющие состояние основных средств.

Итак, важнейшим показателем характеризующим финансовую устойчивость предприятия, является «показатель удельного веса общей суммы собственного капитала в итоге всех средств авансируемых предприятию», то есть отношение общей суммы собственного капитала к итогу баланса предприятия. В практике этот показатель носит название коэффициент автономии. Иными словами, он показывает долю собственных источников в общем объеме источников предприятия.

По нему судят, насколько предприятие независимо от заемного капитала.

Кавт = собственный капитал / общую сумму капитала (1.2)

Снижение коэффициента говорит о снижении финансовой независимости. Чем больше у предприятия собственных средств, тем легче ему справиться с неурядицами экономики и это отлично понимают кредиторы предприятия и его управляющие.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5 (или 50%). Только в этом случае его кредиторы «чувствуют себя спокойно, зная, что весь заемный капитал может быть компенсирован собственностью предприятия».

Производными от коэффициента автономии являются такие показатели, коэффициент финансовой зависимости и коэффициент соотношения собственных и заемных средств.

Коэффициент финансовой зависимости является обратным к коэффициенту автономии, т.е.

Кфз = К / СК (1.3)

где К - общая сумма капитала,

СК- собственный капитал.

Рост этого показателя в динамике означает увеличение доли заемных средств в финансировании предприятия или его значение снижается до 1 (или 100%), то мы можем сказать, что предприятие полностью финансируется за счет собственных средств.

Коэффициент соотношения собственных и заемных средств - это отношение всего привлеченного капитала к собственному:

Кзаем. средств = Об / СК (1.4)

где Об - обязательства.

Смысловое значение первых двух показателей (коэффициента автономии и коэффициента соотношения собственных и заемных средств) очень близко.

Практически, для оценки финансовой устойчивости можно пользоваться одним из них (любым). Этот коэффициент дает наиболее общую оценку финансовой устойчивости.

Коэффициент покрытия инвестиций характеризует долю собственного капитала и долгосрочных обязательств в общей сумме активов предприятия:

Кп = (СК + ДОб) / К (1.5)

где Доб - долгосорочные обязательства.

Это более легкий показатель по сравнению с коэффициентом автономии.

Для оценки финансового состояния проанализируем финансовую устойчивость предприятий.

Обобщающим показателем финансовой устойчивости является излишек или недостаток источников средств для формирования запасов и затрат, который определяется в виде разницы величины источников средств и величины запасов и затрат [25, 26].

Общая величина запасов и затрат равна сумме строк 210 и 220 актива баланса:

33 = С. 210+ С.220 (1.6)

Для характеристики источников формирования запасов и затрат используется несколько показателей, которые отражают различные виды источников.

Наличие собственных оборотных средств:

СОС = С. 490 - С. 190 (1.7)

Этот показатель является абсолютным, его увеличение в динамике рассматривается как положительная тенденция.

При расчете показателя условно считается, что долгосрочные обязательства, как источник средств используются для покрытия первого раздела актива баланса «Внеоборотные активы». Показатель СОС используется для расчета ряда важных аналитических коэффициентов: доля собственных оборотных средств в активах предприятия (нормативное значение этого показателя должно быть не менее 30%), доля собственных оборотных средств в товарных запасах (нормативное значение этого коэффициента - не менее 50 %) и др.

Наличие собственных и долгосрочных заемных источников формирования запасов и затрат или функционирующий капитал (КФ):

КФ = С. 490 + С. 590 - С. 190 (1.8)

Общая величина основных источников формирования запасов и затрат (собственные и долгосрочные заемные источники + краткосрочные кредитные займы - внеоборотные активы):

ВИ = С. 490 + С. 590 + С. 610 - С. 190 (1.9)

Трем показателям наличия источников формирования запасов и затрат соответствуют три показателя обеспеченности запасов и затрат источниками формирования:

1. Излишек (+) или недостаток (-) собственных оборотных средств:

+ Фс = СОС - ЗЗ (1.10)

или

+ Фс = С.490 - С.190 - (С.210 + С. 220)

Излишек (+) или недостаток (-) собственных и долгосрочных заемных источников формирования запасов и затрат:

+ ФТ = КФ - ЗЗ (1.11)

или

+ Фт =C.490 + С.590 - С.190 - (С.210 + С.220)

Излишек (+) или недостаток (-) - общей величины основных источников для формирования запасов и затрат:

+ Ф0 = ВИ - ЗЗ (1.12)

или

+ Ф0 = С.499 + С.590 + С.110 - С.190 - (С.210+ С.220)

С помощью этих показателей можно выделить 4 типа финансовой устойчивости.

Абсолютная устойчивость финансового состояния, встречается очень редко. Представляет собой крайний тип финансовой устойчивости.

ЗЗ < СОС (1.13)

Данное соотношение показывает, что все запасы полностью покрываются собственными оборотными средствами, то есть предприятие не зависит от внешних кредиторов. Такая ситуация вряд ли может рассматриваться как идеальная, поскольку означает, что администрация не умеет, не желает или не имеет возможности использовать внешние источники средств для основной деятельности. В частности, в отечественной торговле традиционно сложилось положение, когда для большинства нормально функционирующих предприятий доля собственных оборотных средств в товарных запасах составляет чуть выше 50%.

Нормальная устойчивость финансового состояния, которое гарантирует платежеспособность

СОС < ЗЗ < ВИ (1.14)

Приведенное соотношение соответствует положению, когда успешно функционирующее предприятие использует для покрытия запасов различные «нормальные» источники средств - собственные и привлеченные.

Неустойчивое финансовое состояние.

ЗЗ > ВИ (1.15)

Данное соотношение соответствует положению, когда предприятие для покрытия части своих запасов вынуждено привлекать дополнительные источники покрытия, не являющиеся в известном смысле, обоснованными (нормальными).

Финансовое состояние является кризисным, когда предприятие имеет кредиты и займы, непогашенные в срок, находится на грани банкротства.

Составим сводную таблицу 1.2 показателей по типам финансовой устойчивости.

Рассмотрим некоторые показатели, определяющие состояние оборотных средств. Состояние оборотных средств отражается в показателях обеспеченности оборотных средств и их составляющих собственными оборотными средствами [39, 101].

Таблица 1.2

Устойчивость предприятия в различных видах финансовых ситуаций

| Показатели | Типы финансовых ситуаций | |||

| абсолютная устойчивость | нормальная устойчивость | неустойчивое состояние | Кризисное состояние | |

| Фс=СОС - ЗЗ | Фс >= 0 | Фс < 0 | Фс < 0 | Фс < 0 |

| ФТ=КФ - ЗЗ | ФТ >= 0 | ФТ >= 0 | ФТ < 0 | ФТ < 0 |

| Ф0=ВИ - ЗЗ | Ф0 >= 0 | Ф0 >= 0 | Ф0 >= 0 | Ф0 < 0 |

Далее проведем анализ ликвидности предприятия. Для этого рассчитаем следующие коэффициенты:

Коэффициент абсолютной ликвидности рассчитывается по формуле (Кал):

![]() , (1.16)

, (1.16)

где ДС – денежные средства;

КФВ – краткосрочные финансовые вложения;

ТО – текущие обязательства.

Нормативное ограничение Кал > 0,2.

Коэффициент обеспеченности текущих активов собственными оборотными средствами показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала, нормальное значение показателя не ниже 0,1.

Кта =СОС / ТА (1.17)

где СОС - Собственные оборотные средства,

ТА - текущие активы

Обеспеченность материальных запасов собственными оборотными средствами. Показатель показывает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств. Считается, что нормальное его значение должно быть не меньше 0,5.

Коэффициент обеспеченности материальных запасов

Кмз СОС / МПЗ (1.18)

где МПЗ - материально-производственные запасы

Коэффициент соотношения запасов и собственных оборотных средств

Кмпз = МПЗ / СОС (1.19)

По сути, это показатель обратный показателю обеспеченности материальных запасов. Его нормативное значение, как правило, больше 1, а с учетом нормального значения предыдущего показателя он не должен превышать 2. Значительное повышение данного критерия свидетельствует об ухудшении положения, поскольку это означает, что имеет место высокая доля неработающего капитала.

Как указывалось раньше, материально-производственные запасы формируются как за счет собственных оборотных средств, так и за счет краткосрочных ссуд и займов, а так же кредиторской задолженности по товарным операциям.

С учетом этого, для анализа представляет интерес показатель покрытия запасов.

Коэффициент покрытия запасов

Кп = (СОС+ КК +КЗ) МПЗ (1.20)

где КК - краткосрочные кредиты банков и займов,

КЗ - кредиторская задолженность по товарным операциям).

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала.

Коэффициент маневренности собственного капитала равен:

Кск = СОС / СК (1.21)

Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно ими маневрировать. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокое значение коэффициентов маневренности положительно характеризует финансовое состояние.

С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние.

Показатель маневренности функционального капитала (собственных оборотных средств).

Кфк = (ДС + КФВ)/ СОС (1.22)

где ДС - денежные средства,

КФВ - краткосрочные финансовые вложения),

Этот показатель характеризует ту часть собственных оборотных средств, которая находится в форме денежных средств и ценных бумагах, то есть средствах имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель меняется от 0 до 1.

Рост показателя в динамике рассматривается как положительная тенденция.

Коэффициент критической ликвидности (Кл) показывает, какую часть текущей задолженности организация может покрыть в ближайшей перспективе при условии полного погашения дебиторской задолженности:

![]() , (1.23)

, (1.23)

КДЗ – краткосрочная дебиторская задолженность;

ТО – текущие обязательства.

Нормативное ограничение > 0,7 означает, что денежные средства и предстоящие поступления от текущей деятельности должны покрывать текущие долги. Для повышения уровня уточненной ликвидности необходимо способствовать росту обеспеченности запасов собственными оборотными средствами. Для чего следует увеличивать собственные оборотные средства обоснованно снижать уровень запасов. Динамика значений именно коэффициента текущий ликвидности, наиболее точно отражает текущую платежеспособность предприятия.

Коэффициент соотношения заемных и собственных средств рассчитывается по следующей формуле:

![]() , (1.24)

, (1.24)

где ЗК – заемный капитал;

СК – собственный капитал.

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов:

![]() (1.25)

(1.25)

где А – активы.

Коэффициент финансовой зависимости:

![]() , (1.26)

, (1.26)

Коэффициент финансовой устойчивости показывает какая часть активов финансируется за счет постоянных устойчивых пассивов или источников финансирования:

![]() (1.27)

(1.27)

Коэффициент оборачиваемости дебиторской задолженности:

![]() (1.28)

(1.28)

где В – выручка от реализации;

ДЗ – дебиторская задолженность со сроком погашения менее года.

Коэффициент среднего срока оборота дебиторской задолженности:

КСрОборДЗ = 365 * ДЗ / В, (1.29)

где КСрОборДЗ – коэффициент среднего срока оборота дебиторской задолженности

Коэффициент оборачиваемости кредиторской задолженности:

КобКЗ = В / КЗ, (1.30)

где КЗ – кредиторская задолженность.

Коэффициент среднего срока оборота кредиторской задолженности:

КСрОборКЗ = 365 * КЗ / В, (1.31)

Расчет указанных показателей и определение на их основе ситуаций позволяет выявить положение, в котором находится предприятие и наметить меры по его улучшению.

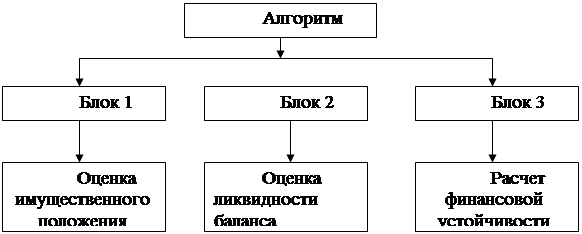

В работе выработан алгоритм финансово-хозяйственной деятельности, который показан на рис. 1.3.

Рис. 1.3 Алгоритм финансово-хозяйственной деятельности

Таким образом, мы установили следующее:

Финансовая устойчивость предприятия - это финансовая независимость, способность маневрировать собственными средствами, достаточная финансовая обеспеченность бесперебойного процесса деятельности.

Существует ряд показателей, характеризующих финансовую устойчивость и платежеспособность предприятия.

Финансовое состояние может быть устойчивым, неустойчивым и кризисным.

Чтобы оценить финансовую устойчивость предприятия достаточно использовать относительно небольшое число показателей, так как дополнительные показатели излишне усложняют и вносят порядочную путаницу в анализ.

1.5 Роль финансового анализа для предварительной оценки эффективности работы организацииСодержание и основная целевая установка финансового анализа - оценка финансового состояния и выявление возможности повышения эффективности функционирования хозяйствующего субъекта с помощью рациональной финансовой политики. Финансовое состояние хозяйствующего субъекта - это характеристика его финансовой конкурентоспособности (т.е. платежеспособности, кредитоспособности), использования финансовых ресурсов и капитала, выполнения обязательств перед государством и другими хозяйствующими субъектами.[1]

В традиционном понимании финансовый анализ представляет собой метод оценки и прогнозирования финансового состояния предприятия на основе его бухгалтерской отчетности. Принято выделять два вида финансового анализа - внутренний и внешний. Внутренний анализ проводится работниками предприятия (финансовыми менеджерами). Внешний анализ проводится аналитиками, являющимися посторонними лицами для предприятия (например, аудиторами).

Анализ финансового состояния предприятия преследует несколько целей:

ü определение финансового положения;

ü выявление изменений в финансовом состоянии в пространственно-временном разрезе;

ü выявление основных факторов, вызывающих изменения в финансовом состоянии;

ü прогноз основных тенденций финансового состояния.

Достижение этих целей достигается с помощью различных методов и приемов.

Существуют различные классификации методов финансового анализа. Практика финансового анализа выработала основные правила чтения (методику анализа) финансовых отчетов. Среди можно выделить основные:

Горизонтальный анализ (временной) - сравнение каждой позиции отчетности с предыдущим периодом.

Вертикальный анализ (структурный) - определение структуры итоговых финансовых показателей, с выявлением влияния каждой позиции отчетности на результат в целом.

Трендовый анализ - сравнение каждой позиции отчетности с рядом предшествующих периодов и определение тренда, т. е. основной тенденции динамики показателя. С помощью тренда ведется перспективный прогнозный анализ.

Анализ относительных показателей (коэффициентов) - расчет отношений между отдельными позициями отчета или позициями разных форм отчетности по отдельным показателям фирмы, определение взаимосвязи показателей.

Сравнительный анализ - это как внутрихозяйственный анализ сводных показателей отчетности по отдельным показателям фирмы, подразделений, цехов, так и межхозяйственный анализ показателей данной фирмы с показателями конкурентов, со средне отраслевыми и средними хозяйственными данными.

В условиях рыночной экономики бухгалтерская отчётность хозяйствующих субъектов становится основным средством коммуникации и важнейшим элементом информационного обеспечения финансового анализа. Любое предприятие в той или иной степени постоянно нуждается в дополнительных источниках финансирования. Найти их можно на рынке капиталов, привлекая потенциальных инвесторов и кредиторов путём объективного информирования их о своей финансово- хозяйственной деятельности, то есть в основном с помощью финансовой отчётности. Насколько привлекательны опубликованные финансовые результаты, показывающие текущее и перспективное финансовое состояние предприятия, настолько высока и вероятность получения дополнительных источников финансирования.

Основное требование к информации, представленной в отчетности заключается в том, чтобы она была полезной для пользователей, т. е. чтобы эту информацию можно было использовать для принятия обоснованных деловых решений. Чтобы быть полезной, информация должна отвечать соответствующим критериям[2]:

¨ Уместность означает, что данная информация значима и оказывает влияние на решение, принимаемое пользователем. Информация считается также уместной, если она обеспечивает возможность перспективного и ретроспективного анализа.

¨ Достоверность информации определяется ее правдивостью, преобладания экономического содержания над юридической формой, возможностью проверки и документальной обоснованностью.

¨ Информация считается правдивой, если она не содержит ошибок и пристрастных оценок, а также не фальсифицирует событий хозяйственной жизни.

¨ Нейтральность предполагает, что финансовая отчетность не делает акцента на удовлетворение интересов одной группы пользователей общей отчетности в ущерб другой.

¨ Понятность означает, что пользователи могут понять содержание отчетности без специальной профессиональной подготовки.

¨ Сопоставимость требует, чтобы данные о деятельности предприятия были сопоставимы с аналогичной информацией о деятельности других фирм.

В ходе формирования отчетной информации должны соблюдаться определенные ограничения на информацию, включаемую в отчетность:

· Оптимальное соотношение затрат и выгод, означающее, что затраты на составление отчетности должны разумно соотноситься с выгодами, извлекаемыми предприятием от представления этих данных заинтересованным пользователям.

· Принцип осторожности (консерватизма) предполагает, что документы отчетности не должны допускать завышенной оценки активов и прибыли и заниженной оценки обязательств.

· Конфиденциальность требует, чтобы отчетная информация не содержала данных, которые могут нанести ущерб конкурентным позициям предприятия.

Пользователи информации различны, цели их конкурентны, а нередко и противоположны. Классификация пользователей бухгалтерской отчётности может быть выполнена различными способами, однако, как правило, выделяют три укрупнённые их группы: пользователи, внешние по отношению к конкретному предприятию; сами предприятия (точнее их управленческий персонал); собственно бухгалтеры.

В соответствии со статьей 13 III главы Федерального закона РФ «О бухгалтерском учёте» от 21 ноября 1996г. №129-ФЗ все организации «... обязаны составлять на основе данных синтетического и аналитического учёта бухгалтерскую отчётность. Бухгалтерская отчётность организаций, за исключением отчётности бюджетных организаций, состоит из:

•бухгалтерского баланса;

•отчёта о прибылях и убытках;

•приложений к ним, предусмотренных нормативными актами;

•аудиторского заключения, подтверждающего достоверность бухгалтерской отчётности, если она в соответствии и Федеральным законом подлежит обязательному аудиту;

•пояснительной записки».

В том же Законе отмечено, что пояснительная записка к годовой бухгалтерской отчётности должна содержать существенную информацию об организации, её финансовом положении, сопоставимости данных за отчётный период и предшествующий ему году и т.д.

Разные авторы предлагают разные методики финансового анализа. Детализация процедурной стороны методики финансового анализа зависит от поставленных целей, а также различных факторов информационного, временного, методического и технического обеспечения. Логика аналитической работы предполагает ее организацию в виде двухмодульной структуры:

· экспресс-анализ финансового состояния,

· детализированный анализ финансового состояния.[3]

Экспресс-анализ финансового состояния.

Его целью является наглядная и простая оценка финансового благополучия и динамики развития хозяйствующего субъекта. В процессе анализа В.В. Ковалев предлагает рассчитать различные показатели и дополнить их методами, основанными на опыте и квалификации специалиста.

Автор считает, что экспресс-анализ целесообразно выполнять в три этапа: подготовительный этап, предварительный обзор финансовой отчетности, экономическое чтение и анализ отчетности.

Цель первого этапа - принять решение о целесообразности анализа финансовой отчетности и убедиться в ее готовности к чтению. Здесь проводится визуальная и простейшая счетная проверка отчетности по формальным признакам и по существу: определяется наличие всех необходимых форм и приложений, реквизитов и подписей, проверяется правильность и ясность всех отчетных форм; проверяются валюта баланса и все промежуточные итоги.

Цель второго этапа - ознакомление с пояснительной запиской к балансу. Это необходимо для того, чтобы оценить условия работы в отчетном периоде, определить тенденции основных показателей деятельности, а также качественные изменения в имущественном и финансовом положении хозяйствующего субъекта.

Третий этап - основной в экспресс-анализе; его цель - обобщенная оценка результатов хозяйственной деятельности и финансового состояния объекта. Такой анализ проводится с той или иной степенью детализации в интересах различных пользователей (таблица 1.3).

В.В. Ковалев предлагает проводить экспресс-анализ финансового состояния по выше изложенной методике. Экспресс-анализ может завершаться выводом о целесообразности или необходимости более углубленного и детального анализа финансовых результатов и финансового положения.

Детализированный анализ финансового состояния.

Его цель - более подробная характеристика имущественного и финансового положения хозяйствующего субъекта, результатов его деятельности в истекающем отчетном периоде, а также возможностей развития субъекта на перспективу. Он конкретизирует, дополняет и расширяет отдельные процедуры экспресс-анализа. При этом степень детализации зависит от желания аналитика.

Таблица 1.3

Совокупность аналитических показателей для экспресс-анализа [4]

| Направление анализа | Показатели |

| 1. Оценка экономического потенциала субъекта хозяйствования. | |

| 1.1.Оценка имущественного положения | 1.Величина основных средств и их доля в общей сумме активов. 2.Коэффициент износа основных средств. 3.Общая сумма хозяйственных средств, находящихся в распоряжении предприятия. |

| 1.2. Оценка финансового положения. | 1.Величина собственных средств и их доля в общей сумме источников. 2.Коэффициент покрытия (общий). 3.Доля собственных оборотных средств в общей их сумме. 4.Доля долгосрочных заемных средств в общей сумме источников. 5.Коэффициент покрытия запасов. |

| 1.3. Наличие «больных» статей в отчетности. | 1.Убытки. 2.Ссуды и займы, не погашенные в срок. 3.Просроченная дебиторская и кредиторская задолженность. 4.Векселя выданные (полученные) |

| 2. Оценка результатов финансово-хозяйственной деятельности. | |

| 2.1. Оценка прибыльности. | 1.Прибыль. 2.рентабельность общая. 3.рентабельность основной деятельности. |

| 2.2. Оценка динамичности. | 1.Сравнительные темпы роста выручки, прибыли и авансированного капитала. 2.Оборачиваемость активов 3.Продолжительность операционного и финансового цикла. 4.Коэффициент погашаемости дебиторской задолженности. |

| 2.3. Оценка эффективности использования экономического потенциала. | 1.Рентабельность авансированного капитала. 2.Рентабельность собственного капитала. |

В.В. Ковалев предлагает следующую программу углубленного анализа финансово-хозяйственной деятельности предприятия:

1.Предварительный обзор экономического и финансового положения субъекта хозяйствования.

- Характеристика общей направленности финансово-хозяйственной деятельности.

- Выявление «больных статей отчетности.

Похожие работы

... причин и не позволяет использовать результаты его прогнозирования и изменения финансового состояния в будущем. Основные методические подходы в вопросах диагностирования финансового состояния предприятия на примере ООО "Альтернатива". Анализ финансового состояния предприятия как основа мониторинга его стратегического развития 1 этап – сравнительно – аналитический баланс предприятия ООО " ...

... , долги кредиторам обесцениваются. С целью преодоления такой тенденции следовало бы осуществлять индексацию просроченной кредиторской задолженности в момент ее погашения. Одним из путем оздоровления финансового состояния предприятий является использование векселей, т.е. ценных бумаг, удостоверяющих безусловное обязательство векселедателей уплатить, по наступлении срока, определенную сумму ...

... , на основании которых разрабатываются мероприятия по его улучшению. Используя вышеприведенные методики, формулы и показатели, проведем анализ и оценку финансового состояния предприятия ООО «Контур». 2. Анализ и оценка финансового состояния ООО «Контур» 2.1 Организационно-экономическая характеристика предприятия Общество с ограниченной ответственностью «Контур» учреждено физическими ...

... задаче – увеличению активов. Для этого оно должно постоянно поддерживать платежеспособность и финансовую устойчивость, а также оптимальную структуру актива и пассива. 1.2. Приемы и методы анализа финансового состояния предприятия Термин "метод" употребляется в русском языке в широком и узком смысле слова и в переводе с греческого имеет два значения: способ познания, исследования явлений ...

0 комментариев