Навигация

Оценка и анализ экономического потенциала субъекта хозяйствования

148099

знаков

41

таблица

5

изображений

2. Оценка и анализ экономического потенциала субъекта хозяйствования.

- Оценка имущественного положения.

- Построение аналитического баланса-нетто.

- Вертикальный анализ баланса.

- Горизонтальный анализ баланса.

- Анализ качественных сдвигов в имущественном положении.

- Оценка финансового положения.

- Оценка ликвидности.

- Оценка финансовой устойчивости.

3. Оценка и анализ результативности финансово-хозяйственной деятельности субъекта хозяйствования.

- Оценка основной деятельности.

- Анализ рентабельности.

- Оценка положения на рынке ценных бумаг.

Характеристика основных показателей, используемых в анализе финансово-хозяйственной деятельности будет проведена в практической части данной работы на основании методики В.В. Ковалева.

Таким образом, анализ хозяйственной деятельности как наука представляет собой систему специальных знаний, связанных с исследованием тенденций хозяйственного развития и выполняющая фкнкцию управления, которая обеспечивает научность принятия решений. Результаты такого анализа нужны прежде всего собственникам, кредиторам, инвесторам, поставщикам, менеджерам, налоговым службам и т.д. В данной работе проводится экономический анализ предприятия именно с точки зрения внутреннего пользования с целью оперативного и эффективного управления.

Глава 2. Анализ финансового состояния предприятия ООО «Мастернет Урал Групп» и его финансовой устойчивости 2.1 ООО «Мастернет Урал Групп» как объект финансового анализа

Основной вид деятельности предприятия–строительство, но предприятие также занимается оптовой продажей строительных материалов. Среди стратегических направлений работы компании – увеличение доли на рынке по основным товарным позициям, совершенствование системы управления, снабжения и сбыта, применение современных методов маркетинга в агропромышленном комплексе. Одно из приоритетных направлений – повышение качества продукции, дальнейшая ориентация на потребности клиентов.

Общество вправе:

· иметь в собственности обособленное имущество;

· от своего имени приобретать имущественные и личные неимущественные права;

· совершать в пределах своей компетенции на территории Российской Федерации и за рубеж сделки и иные юридические действия с.учреждениями, предприятиями, организациями и физическими лицами;

· в порядке, установленном законом, участвовать в деятельности и создавать в РФ и других странах хозяйственные общества и другие предприятия и организации с правами юридического лица;

· выступать истцом и ответчиком в суде, арбитражном и третейском суде;

· реализовывать иные права, вытекающие из законодательства Российской Федерации настоящего устава.

Общество обязано вести свою деятельность в соответствии с нормами законодатель» Российской Федерации и настоящего устава.

В порядке, установленном законом, общество может создавать самостоятельно и совместно другими обществами дочерние и зависимые общества, а также филиалы и представительства.

Рассмотрим основные технико-экономические показатели деятельности ООО «Мастернет Урал групп».

Таблица 2.1

| Показатель | 2004 г. | 2005 г. | Темп прироста в 2005 % к 2004 г. |

| 1 | 3 | 4 | 5 |

| 1. Выручка, тыс. руб. | 284236 | 389112 | +4,8 |

| 2. Средняя численность работников, чел. | 855 | 906 | +5,96 |

| 3. Выработка 1 работника, тыс. руб. | 322,4 | 429,5 | +33,2 |

| 4. Фонд оплаты труда, тыс. руб. | 8473 | 9795 | +15,6 |

Организационная структура общества представлены на рисунке 1.

|

Рис. 2.1 Организационная структура управления ООО «Мастернет Урал групп»

Руководство текущей деятельностью общества осуществляется единоличным исполнительным органом общества - Генеральный директором общества.

Генеральный директор избирается общим собранием участников общества сроком на два года. Договор между обществом и Генеральным директором от имени общества подписывается лицом, председательствующим на общем собрании, на котором был избран Генеральный директор, ил' участником общества, уполномоченным решением общего собрания.

Генеральный директор общества:

· без доверенности действует от имени общества, в том числе представляет его интересы и совершает сделки;

· выдает доверенности на право представительства от имени общества, в том числе доверенности с правом передоверия;

· издает приказы о назначении на должности работников общества, об из переводе и увольнении, применяет меры поощрения и налагает дисциплинарные взыскания;

· осуществляет иные полномочия, не отнесенные к компетенции иных органов общества.

При осуществлении Генеральным директором общества своих прав и осуществлении им своих обязанностей он должен действовать в интересах общества добросовестно и разумно. Не реже одного раза в год Генеральный директор отчитывается перед участниками о результатах деятельности общества.

Контроль за деятельностью общества, имеющем более 15 участников, осуществляет ревизор избираемый общим собранием участников общества сроком на один год. Порядок осуществления ревизором своих полномочий утверждается общим собранием участников.

Ревизор проводит ежегодно не менее одной ревизии, дает заключение но годовому отчету Генерального директора, проводит проверку годовых отчетов и бухгалтерских балансов общества до их утверждения общим собранием участников. Результаты проверок предоставляются участникам общества в письменном виде.

По требованию участников общества может быть произведена внеочередная ревизия.

Ревизор вправе требовать от участников и должностных лиц общества все необходимые бухгалтерские, финансовые и другие документы, а также личные объяснения по вопросам деятельности общества.

2.2 Анализ финансового состояния Анализ бухгалтерского баланса предприятияПроанализировав бухгалтерский баланс ООО «Мастернет Урал Групп» на 1.01.2005 г. (приложение 1), мы можем сказать, что баланс максимально приближен к международным стандартам. Активы располагаются по степени ликвидности в порядке убывания ликвидности, а пассивы - по степени погашения в порядке возрастания.

В целом имущество предприятия увеличилось в конце отчетного периода на 5900 тыс. руб. или на 2,3%. Так как темп роста выручки от реализации (389112:284236*100%=136,9%) опережает темп роста имущества, результат такого изменения характеризуется положительно.

В составе всего имущества мы видим повышение удельных весов внеоборотных активов с 19,80 до 37,97%. Такие изменения, очевидно, снижают мобильность структуры капитала предприятия, уменьшая ликвидность баланса. Доля основных средств на предприятии возросла на 23,25%. Стоимость незавершенного строительства значительно повысилась на 37900 тыс. руб. А вот долгосрочные финансовые вложения предприятия остались на том же уровне.

Наблюдается резкое сокращение остатков запасов на складах предприятия – на 42500 тыс. руб. Негативным моментом является увеличение дебиторской задолженности, платежи по которой ожидаются в течение 12 месяцев – на 8400 тыс. руб. или на 5,9%.

При общем снижении доли оборотных средств на предприятии наблюдается увеличение удельного веса денежных средств в составе оборотного капитала с 1,30 до 1,70% в сравнении с началом периода. Увеличение удельного веса денежных средств характеризует повышение мобильности активов и, следовательно, степени платежеспособности предприятия по текущим обязательствам.

В пассиве баланса наблюдается увеличение обязательств предприятия. Относительные показатели отражают снижение удельного веса собственного капитала с 50,59 до 50,21% при увеличении величины заемного капитала с 49,41 до 49,79%. Такое изменение снижает платежеспособность предприятия, независимость от заемных источников.

Предприятие за анализируемый период взяло краткосрочный кредит на сумму 1600 тыс. руб. У предприятия наряду с ростом доли денежных средств, сократилась доля кредиторской задолженности с 14,66 до 15,84%. То есть увеличение свободных средств направлено на погашение расчетов с кредиторами и используется в обороте, что говорит о достаточно рациональном их использовании.

Задача анализа ликвидности баланса возникает в связи с необходимостью давать оценку кредитоспособности организации, то есть ее способности своевременно и полностью рассчитываться по всем своим обязательствам.

В таблице 2.2 представлен анализ состава и структуры пассива баланса ООО «Мастернет Урал Групп».

Таблица 2.2

Анализ состава и структуры источников предприятия ООО «Мастернет Урал Групп»

| Пассив баланса | На начало периода | На конец периода | Абсолютное изменение, тыс. руб. | Относительное изменение, % | ||

| тыс. руб. | % к итогу | тыс. руб. | % к итогу | |||

| Капитал и резервы (собственный капитал) | ||||||

| Уставный капитал | 78000 | 30,13 | 78000 | 30,86 | 0 | 100 |

| Добавочный капитал | 12100 | 4,8 | 12100 | 4,7 | 0 | 100 |

| Резервный капитал | – | – | – | – | – | – |

| Фонды накопления | – | – | – | – | – | – |

| Фонды социальной сферы | – | – | – | – | – | – |

| Нераспределенная прибыль | 37900 | 14,98 | 39900 | 15,43 | +2000 | 105,28 |

| Итого | 128000 | 50,64 | 130000 | 50,26 | +2000 | 101,56 |

| Заемные средства | ||||||

| Долгосрочные кредиты и займы | 87900 | 34,7 | 86300 | 33,3 | -1600 | 98,2 |

| Краткосрочные кредиты и займы: | ||||||

| Кредиторская задолженность | 37100 | 14,66 | 41000 | 15,84 | +3900 | 110,5 |

| Прочие оборотные активы | – | – | – | – | – | – |

| Итого | 37100 | 14,66 | 41000 | 15,84 | +3900 | 110,5 |

| Всего пассивов | 253000 | 100,0 | 258900 | 100,0 | +5900 | 102,3 |

Данные аналитической таблицы 2.2 свидетельствуют о повышении источников финансирования, это обусловлено главным образом увеличением краткосрочных кредитов и займов предприятия на 10,5%, долгосрочные кредиты и займы не изменились, однако их доля в структуре баланса сократилась. Собственный капитал вырос на 2 тыс. руб. или на 1,56%, а его доля снизилась, но незначительно.

Удельный вес кредиторской задолженности возрос до 15,84%. В целом наблюдается высокая автономия предприятия (высокий удельный вес собственного капитала – 50,2% на конец года) и низкая степень использования заемного капитала.

Следует отметить, что рассматриваемое предприятие привлекает в большей степени краткосрочные кредиты и займы, чем долгосрочные заемные средства, т.е. отсутствуют инвестиции в производство. Обращает на себя внимание тот факт, что в составе краткосрочных пассивов значительный объем занимает кредиторская задолженность при отсутствии краткосрочных кредитов банков, т.е. финансирование оборотных средств идет в основном за счет кредиторской задолженности.

Теперь исследуем оборотные и внеоборотные активы на предприятии (таблица 2.3).

Таблица 2.3

Анализ имущественного положения ООО «МАСТЕРНЕТ УРАЛ ГРУПП»

| Показатель | На начало периода | На конец периода | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | Абс., тыс. руб. | Относительное изменение, % | |

| Нематериальные активы | – | – | – | – | – | – |

| Основные средства | 44300 | 49,06 | 54600 | 56,88 | 10300 | 123,25 |

| В т.ч. здания и оборудование | 44300 | 49,06 | 54600 | 56,88 | 10300 | 123,25 |

| Запасы. | 44200 | 48,95 | 1700 | 1,77 | -42500 | 3,85 |

| Незавершенное производство | 1800 | 2 | 39700 | 41,36 | 37900 | 2206 |

| Итого реальных активов | 90300 | 100 | 96000 | 100 | 5700 | 106,31 |

| Доля реальных активов в балансе | 35,69 | 37,07 | 103,88 | |||

Из таблицы 2.4 видно, что доля реальных активов в итоге баланса на начало года составляла 35,69%, увеличилась на конец года на 1,38% и составила 37,07%.

Это говорит об увеличении производственных мощностей, сырья, материалов и т.д. Следственно увеличиваются производственные возможности предприятия.

Таблица 2.4

Анализ оборотных активов ООО «Мастернет Урал Групп»

| Показатель | На начало периода | На конец периода | Изменения | |||

| тыс. руб. | % | тыс. руб. | % | Абс., тыс. руб. | Относительное изменение, % | |

| Запасы | 44200 | 21,78 | 1700 | 1,06 | -42500 | 3,85 |

| НДС по приобретенным ценностям | 13300 | 6,55 | 4000 | 2,49 | -9300 | 30,08 |

| Дебиторская задолженность (платежи по которой ожидаются в течение 12 месяцев после отчетной даты) | 142100 | 70,03 | 150500 | 93,71 | 8400 | 105,91 |

| Денежные средства | 3300 | 1,63 | 4400 | 2,74 | 1100 | 133,33 |

| Прочие оборотные активы | – | – | – | – | – | – |

| ИТОГО оборотные активы | 202900 | 100,00 | 160600 | 100,00 | -42300 | 79,15 |

| Доля оборотных активов в балансе | 80,20 | 62,03 | 77,35 | |||

При анализе оборотных активов на ООО «Мастернет Урал Групп» (таблица 2.4) выявлено, что оборотные производственные фонды понизились почти на 20%, предположительно из-за снижения выпуска какого-либо вида продукции. В тоже время значительно увеличились денежные средства на 1100 тыс. руб. или 33,33%. Возросла дебиторская задолженность на 8400 тыс. руб. или почти на 6%.

Большую часть оборотных активов ООО «Мастернет Урал Групп» составляет дебиторская задолженность, которая за отчетный период повысились за счет увеличения задолженности покупателей и заказчиков. За отчетный период значительно снизились на 42500 тыс. руб. запасы предприятия или почти на 96%.

Анализ ликвидности баланса ООО «Мастернет Урал Групп»Важное место при анализе деятельности предприятия играет группировка активов по степени их ликвидности и пассивов предприятия по срочности их оплаты. Эта группировка представлена в таблице 2.5.

Таблица 2.5

Группировка активов по степени их ликвидности

| Статьи актива | На начало года, тыс. руб. | На конец года, тыс. руб. | Изменение доли в ИБ, % | ||

| в тыс. руб. | доля в ИБ, % | в тыс. руб. | доля в ИБ, % | ||

| А1 - быстрореализуемые активы | |||||

| Денежные средства (260): | 3300 | 1,3 | 4400 | 1,7 | 0,4 |

| Краткосрочные финансовые вложения (250) | |||||

| Итого | 3300 | 1,3 | 4400 | 1,7 | 0,4 |

| А2 - активы средней скорости реализации | |||||

| Товары отгруженные (215) | |||||

| Краткосрочная дебиторская задолженность (240) | 142100 | 56,2 | 150500 | 58,1 | 1,9 |

| Готовая продукция и товары (214) | |||||

| Итого | 142100 | 56,2 | 150500 | 58,1 | 1,9 |

| А3 - медленнореализуемые активы | |||||

| Сырье, материалы и др.(211) | 30100 | 11,9 | 500 | 0,2 | -11,7 |

| Долгосрочная дебиторская задолженность (230) | |||||

| Итого | 30100 | 11,9 | 500 | 0,2 | -11,7 |

| А4 - труднореализуемые активы | |||||

| Основные средства (120) | 44300 | 17,5 | 54600 | 21,1 | 3,6 |

| НМА (110) | |||||

| Долгосрочные финансовые вложения (140) | 4000 | 1,6 | 4000 | 1,5 | -0,1 |

| Незавершенное строительство (130) | 1800 | 0,7 | 39700 | 15,3 | 14,6 |

| Незавершенное производство (213) | 14100 | 5,6 | 1200 | 0,5 | -5,1 |

| Расходы будущих периодов (216) | |||||

| Итого | 64200 | 26,9 | 99500 | 39,1 | 12,2 |

| Итог баланса (ИБ) | 253000 | 100,0 | 258900 | 100 | 9,4 |

Таблица 2.6

Группировка пассивов по степени срочности их погашения

| Статьи пассива | На начало года, тыс.руб. | На конец года, тыс.руб. | Изменение доли в ИБ, % | ||

| в тыс. руб. | доля в ИБ, % | в тыс. руб. | доля в ИБ, % | ||

| П1 - срочные обязательства со сроком погашения в текущем месяце | |||||

| Кредиторская задолж.(620) минус НДС по приобр.ценностям (220) | 23800 | 9,9 | 37000 | 14,5 | 4,6 |

| Итого | 23800 | 9,9 | 37000 | 14,5 | 4,6 |

| П2 - краткосрочные обязательства | |||||

| Кредиты и займы (610) | 0 | 0 | 1600 | 0,6 | 0,6 |

| Расчеты с кредиторами, не вошедшие в группу П1 (620) | |||||

| Итого | 0 | 0,0 | 1600 | 0,6 | 0,6 |

| П3 - долгосрочные пассивы | |||||

| Кредиты и займы (510+520+610) | 87900 | 37 | 86300 | 34 | -3 |

| Прочие долгосрочные обязательства (520+630+640+650+ +660) | |||||

| Итого | 87900 | 37 | 86300 | 34 | -3 |

| П4 - постоянные пассивы | |||||

| Уставный капитал (410) | 78000 | 32,5 | 78000 | 30,6 | -1,9 |

| Резервный капитал (430) | |||||

| Добавочный капитал (420) | 12100 | 5 | 12100 | 5 | 0 |

| Целевое финансирование и поступления (450) | 37900 | 15,8 | 0 | 0 | -15,8 |

| Нераспределенная прибыль (460) | 0 | 0 | 39900 | 16 | 16 |

| Итого | 128000 | 53,3 | 130000 | 51,6 | -1,7 |

| Итог баланса (ИБ) | 239700 | 100,0 | 254900 | 100,0 | |

Таблица 2.7

Анализ ликвидности ООО «МАСТЕРНЕТ УРАЛ ГРУПП», тыс. руб.

| Группа актива | На начало года | На конец года | Группа пассива | На начало года | На конец года | Излишек / недостача | |

| нач. года | кон. года | ||||||

| А1 | 3300 | 4400 | П1 | 23800 | 37000 | -20500 | -32600 |

| А2 | 142100 | 150500 | П2 | – | – | 142100 | 150500 |

| А3 | 30100 | 500 | П3 | 87900 | 86300 | -57800 | -85800 |

| А4 | 64200 | 99500 | П4 | 128000 | 130000 | 63800 | 30500 |

Таблица 2.8

Результаты ликвидности баланса ООО «МАСТЕРНЕТ УРАЛ ГРУПП»

| 2004 год | 2005 год |

| А1 < П1 | А1 < П1 |

| А2 > П2 | А2 > П2 |

| А3 < П3 | А3 < П3 |

| А4 < П4 | А4 < П4 |

Различают следующие виды ликвидности баланса: абсолютную ликвидность, текущую ликвидность, перспективную ликвидность и общую или комплексную ликвидность.

Условия абсолютной ликвидности записываются в виде совокупности неравенств:

А1![]() П1, А2

П1, А2![]() П2, А3

П2, А3![]() П3, А4 ≤П4 (2.2)

П3, А4 ≤П4 (2.2)

Условие текущей ликвидности имеет вид

(А1+А2) ![]() (П1+П2). (2.3)

(П1+П2). (2.3)

Условие перспективной ликвидности выглядит следующим образом:

А3![]() П3 (2.4)

П3 (2.4)

По данным таблицы 2.8 видно, что в ООО «Мастернет Урал Групп» на протяжении временного интервала с 2004 по 2005 не выполнено никакое условие ликвидности, ни абсолютное, ни условие текущей ликвидности, ни перспективной ликвидности, ситуация совпадает на начало и конец года

Баланс ООО «Мастернет Урал Групп» не является абсолютно ликвидным в силу того, что оно не может обеспечить выполнение наиболее краткосрочных пассивов, в тоже время возможность погашать долгосрочные обязательства, среди которых имеются и значительные (что может быть достаточным аргументом к привлечению долгосрочных кредитов и займов с целью устранения иммобилизации).

Далее произведем расчет коэффициентов ликвидности, предложенных Савицкой Г.В.

Коэффициенты ликвидности определяются отношением ликвидных оборотных активов предприятия к его краткосрочным долговым обязательствам.

Коэффициент абсолютной ликвидности показывает, какая часть текущей задолженности может быть погашена на дату составления баланса.

Приведем сводную таблицу финансовых коэффициентов, с помощью которых определяется ликвидность баланса (см. таблице 2.9).

Таблица 2.9

Нормативные финансовые коэффициенты

| Наименование показателя | Способ расчета | Нормальное ограничение | ||||

| Общий показатель ликвидности | L1 = A1/ П1 | L1 >=1 | ||||

| Коэффициент абсолютной ликвидности | L2 = (А1+А2) / (П1+П2) | L2 > 0,2...0,7 | ||||

| Коэффициент критической оценки (быстрой ликвидности) | L3 = (А1+А2+А3/(П1+П2) | Допустимая 0,7...0,8; Желательная L3>=1,5 | ||||

| Коэффициент текущей ликвидности | L4 = (А1+А2+А3/(П1+П2) | Необходимое значение 1; Оптимальное - не менее 0,2 | ||||

| Коэффициент абсолютной ликвидности, Кал | = | строка 250 + строка 260 | (2.5) |

| ||

| строка 610 + строка 620 + строка 630+строка 660 |

| |||||

Кал (баз. год) = 3300/37100= 0,09

Кал (отч. год) = 4400/41000= 0,1

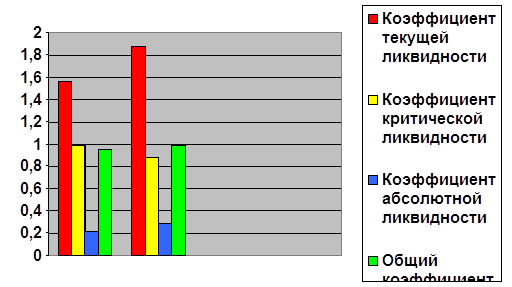

Показатель критической ликвидности на начало и на конец года значительно превысил минимальное нормативное значение, но за рассматриваемый период понизился. Однако это говорит о том, что на предприятии ООО «Мастернет Урал Групп» наблюдаются положительные тенденции, оно может погасить краткосрочных обязательств в период равный средней продолжительности оборота дебиторской задолженности.

Совместный анализ показателей платежеспособности показан в таблице 2.10.

Таблица 2.10

Анализ показателей ликвидности ООО «Мастернет Урал Групп»

| Показатели | Норматив | 2004 год | 2005 год | Изменение |

| Коэффициент абсолютной ликвидности | 0,7 - 1,0 | 0,09 | 0,1 | +0,91 |

| Коэффициент текущей ликвидности | >2,0 | 5,47 | 3,92 | -1,55 |

| Коэффициент критической ликвидности | > 2,0 | 3,92 | 3,78 | -0,14 |

Коэффициент текущей ликвидности показывает, в какой кратности оборотные активы превышают краткосрочные долговые обязательства предприятия, зависит от срока превращения ликвидных активов в наличные деньги. Норма этого коэффициента – не менее 2,0.

Так как фактическое значение значительно выше рекомендуемого значения, то ООО «Мастернет Урал Групп» можно считать платежеспособным.

Коэффициент абсолютной ликвидности является наиболее жестким критерием ликвидности предприятия; показывает, какую часть своих краткосрочных долговых обязательств предприятие может оплатить располагаемыми средствами (на дату составления баланса) немедленно или через небольшой промежуток времени. Рекомендуемое значение 0,7-1,0. При расчете коэффициент абсолютной ликвидности были получены данные на 2004 г. 0,09 и 2005 г. 0,1. ООО «Мастернет Урал Групп» имеет мало средств на счетах.

Анализ финансовой устойчивости ООО «Мастернет Урал Групп»Важнейшим показателем, характеризующим финансовую устойчивость предприятия, является «показатель удельного веса общей суммы собственного капитала в итоге всех средств авансируемых предприятию», то есть отношение общей суммы собственного капитала к итогу баланса предприятия. В практике этот показатель носит название коэффициент автономии. Иными словами, он показывает долю собственных источников в общем объеме источников предприятия. По нему судят, насколько предприятие независимо от заемного капитала.

Коэффициент автономии (Кавт):

| Коэффициент автономии | = | строка 490 | (2.8) |

| строка 700 |

Коэффициент автономии источников формирования запасов показывает долю собственных оборотных средств в общей сумме основных источников формирования запасов на данном предприятии равен:

Кавт (базисный год) = 128000 / 253000 = 0,51.

Кавт (отчетный год) = 130000 / 258900 = 0,46.

Вот почему управляющие стремятся к наращиванию абсолютной суммы собственного капитала предприятия. Такие возможности есть у хорошо работающих предприятий. Имея больше прибыли, они стараются удержать значительную их часть в обороте предприятия путем создания возможных резервов валовой и чистой прибыли или прямого зачисления в собственный капитал нераспределенной на дивиденды части чистой прибыли.

Для коэффициента автономии желательно, чтобы он превышал по своей величине 0,5 (или 50%). Только в этом случае его кредиторы «чувствуют себя спокойно, осознавая что весь заемный капитал может быть компенсирован собственностью предприятия». Таким образом, коэффициент автономии за отчетный период ухудшился и стал ниже нормы.

Коэффициент финансовой зависимости (Кфз) является обратным к коэффициенту автономии

| Коэффициент финансовой зависимости | = | строка 700 | (2.9) |

| строка 490 |

Коэффициент финансовой зависимости на данном предприятии равен:

Кф3 (базисный год) = 253000/128000 = 1,98

Кфз (отчетный год) = 258900/130000 = 1,99.

На ООО «МАСТЕРНЕТ УРАЛ ГРУПП» доля заемного капитала в общей валюте баланса низкая и за отчетный период повысилась совсем незаметно, так на 2004 г. она была 1,98, а в 2005 г. – 1,99.

Далее необходимо рассчитать собственные оборотные средства (СОС):

СОС = с. 490 – с. 190 (2.10)

Собственные оборотные средства на данном предприятии равны:

СОС0 (базисный год) = 128000 - 50100 = + 77900 тыс. руб.

СОС1 (отчетный год) = 130000 – 98300 = + 31700 тыс. руб.

Собственных оборотных средств на предприятии достаточно, что говорит о положительной тенденции на предприятии.

Рассмотрим показатели, определяющие состояние оборотных средств.

Коэффициент обеспеченности текущих активов собственными оборотными средствами (Кота) показывает, какая часть оборотных средств предприятия была сформирована за счет собственного капитала, нормальное значение показателя не ниже 0,1.

| Коэффициент обеспеченности текущих активов собственными оборотными средствами | = | с. 490 – с. 190 | (2.11) |

| С. 290 |

СОС0 (базисный год) = 128000 - 50100 = + 77900 тыс. руб.

СОС1 (отчетный год) = 130000 – 98300 = + 31700 тыс. руб.

Коэффициент обеспеченности текущих активов (базисный год) =

= 77900 / 202900 = 0,38

Коэффициент обеспеченности текущих активов (отчетный год) =

= 31700 / 160600 = 0,20

Коэффициент обеспеченности текущих активов не ниже нормального значения. Но за отчетный период на ООО «МАСТЕРНЕТ УРАЛ ГРУПП» обеспеченность текущими активами понизилась.

Коэффициент обеспеченности материальных запасов собственными оборотными средствами (Комз). Обеспеченность материальных запасов собственными оборотными средствами – это показатель, который отображает, в какой мере материальные запасы покрыты собственными источниками и не нуждаются в привлечении заемных средств. Считается, что нормальное его значение должно быть не меньше 0,5.

Комз (базисный год) = = 77900 / 44200 = 1,76

Комз (отчетный год) = 31700 / 1700 = 18,65

За анализируемый период обеспеченность материальными запасами повысилась, причем значительно на ООО «МАСТЕРНЕТ УРАЛ ГРУПП». Значения коэффициента говорят об очень высокой недостаточности материальных запасов для бесперебойного осуществления деятельности в отчетном году.

Как указывалось раньше, материально-производственные запасы формируются как за счет собственных оборотных средств, так и за счет краткосрочных ссуд и займов, а так же кредиторской задолженности по товарным операциям.

С учетом этого, для анализа представляет интерес показатель покрытия запасов.

| Коэффициент покрытия запасов | = | с. 490 – с. 190 + с.610+с.620 | (2.13) |

| С. 210 |

Кпз (базисный год) = (77900 +37100) / 44200 = 2,60

Кпз (отчетный год) = (31700 +41000+1600) /1700 = 43,7

За анализируемый период покрытие запасов увеличилось Коэффициент покрытия запасов очень высокий, т. е. собственные оборотные средства могут покрыть свои материальные запасы.

Коэффициент соотношения материальных производственных запасов и собственных оборотных средств:

Коэффициент соотношения материальных производственных запасов и собственных оборотных средств (базисный год) = 44200/ 77900 = 0,57

Коэффициент соотношения материальных производственных запасов и собственных оборотных средств (отчетный год) = 1700 / 31700 = 0,05

Следующим показателем, характеризующим состояние оборотных средств, является показатель маневренности собственного капитала.

Этот коэффициент показывает, какая часть собственных средств предприятия находится в мобильной форме, позволяющей относительно свободно маневрировать этими средствами. Обеспечение собственных текущих активов собственным капиталом является гарантией устойчивости финансового состояния при неустойчивой кредитной политике. Высокое значение коэффициентов маневренности положительно характеризует финансовое состояние.

Коэффициент маневренности собственного капитала (базисный год)

77900 / 128000 = 0,61

Коэффициент маневренности собственного капитала (отчетный год) =

31700 / 130000 = 0,24

Коэффициент маневренности собственного капитала на ООО «МАСТЕРНЕТ УРАЛ ГРУПП» понижается, т. е. предприятие не может позволить себе относительно свободно маневрировать этими средствами.

С финансовой точки зрения, чем выше коэффициент маневренности, тем лучше финансовое состояние.

Рассчитанные показатели необходимо представить в виде таблицы (табл. 2.11).

Таблица 2.11

Анализ финансовой устойчивости

| Показатели | 2004 год | 2005 год | Изменения |

| Коэффициент автономии | 0,51 | 0,46 | -0,05 |

| Коэффициент финансовой зависимости | 1,98 | 1,99 | 0,01 |

| Собственные оборотные средства | 77900 | 31700 | -46200 |

| Коэффициент обеспеченности текущих активов | 0,38 | 0,20 | -0,18 |

| Коэффициент обеспеченности материальных запасов собственными оборотными средствами | 1,76 | 18,65 | 16,89 |

| Коэффициент покрытия запасов | 2,60 | 43,7 | 41,1 |

| Коэффициент соотношения материальных производственных запасов и собственных оборотных средств | 0,57 | 0,05 | -0,52 |

| Коэффициент маневренности собственного капитала | 0,61 | 0,24 | -0,37 |

| Коэффициент маневренности функционального капитала | 0,04 | 0,14 | 0,1 |

Итак, проведенный анализ свидетельствует о повышении источников финансирования, это обусловлено главным образом увеличением краткосрочных кредитов и займов предприятия на 10,5%, долгосрочные кредиты и займы не изменились, однако их доля в структуре баланса сократилась. Собственный капитал повысился на 2 тыс. руб., а его доля снизилась, но незначительно.

Удельный вес кредиторской задолженности возрос до 1,2%. В целом наблюдается высокая автономия предприятия и низкая степень использования заемного капитала.

Коэффициент маневренности собственного капитала ниже нормативного значения и понижается, в то время как коэффициент обеспеченности материальных запасов собственными средствами очень высок, что говорит о неэффективности использования собственного оборотного капитала.

Из выше приведенных расчетов можно заметить, что на ООО «МАСТЕРНЕТ УРАЛ ГРУПП» наблюдается финансовое состояние неустойчивое.

Анализ показателей деловой и рыночной активностиГрафически схему формирования конечного финансового результата можно представить следующим образом (рис. 2.5).

Прибыль (убыток) от реализации продукции (работ, услуг) определяется как разница между выручкой от реализации продукции (работ, услуг) в действующих ценах без налога на добавленную стоимость и акцизах и затратами на ее производство и реализацию.

Рис. 2.2 – Блок-схема формирования конечного финансового результата

К числу показателей, призванных характеризовать деловую активность предприятия относятся - коэффициент оборачиваемости оборотного капитала, коэффициент оборачиваемости дебиторской задолженности и т.д.

Оборачиваемость дебиторской задолженности может быть выражено либо как среднее число оборотов дебиторской задолженности за год, либо как среднее число дней необходимых для сбора задолженности.

Оборачиваемость дебиторской задолженности подсчитывается путем деления выручки от продаж на среднюю величину дебиторской задолженности:

Nдз =  (2.17)

(2.17)

где Nдз - число оборотов дебиторской задолженности;

В – выручка (стр. 010 ф. №2)

ДЗ – дебиторская задолженность = ДЗ краткосрочная + ДЗ долгосрочная = стр. 240 + стр. 230 ф. №1

Nдз0 = ![]() = 2,0

= 2,0

Nдз1 =  = 2,3

= 2,3

Оборачиваемость дебиторской задолженности за отчетный период повысилась.

Вторым показателем призванным оценить ликвидность дебиторской задолженности является средний срок ее погашения, он определяется по формуле:

Одз = ![]() (2.18)

(2.18)

Одз0 = ![]() = 182,5 дней

= 182,5 дней

Одз1 = ![]() = 158,7 дней

= 158,7 дней

Количество дней оборота дебиторской задолженности соответственно сократилось.

В число показателей деловой активности предприятия входит и коэффициент оборачиваемости кредиторской задолженности или среднее число дней погашения кредиторской задолженности. Характеризует на сколько быстро предприятие оплачивает свои счета.

Средняя оборачиваемость кредиторской задолженности определяется по формуле

Nкз = ![]() (2.19)

(2.19)

где В – выручка (стр. 010 ф. №2)

КЗ – кредиторская задолженность (стр. 620)

Nкз0 = ![]() = 7,4

= 7,4

Nкз1 = ![]() = 8,6

= 8,6

Оборачиваемость кредиторской задолженности за отчетный период повысилась.

Вторым показателем призванным оценить ликвидность кредиторской задолженности является средний срок ее погашения, он определяется по формуле:

Окз = ![]() (2.20)

(2.20)

Окз0 = ![]() = 49,3 дней

= 49,3 дней

Окз1 = ![]() = 42,4 дней

= 42,4 дней

Количество дней оборота кредиторской задолженности соответственно сократилось.

Для эффективности работающего предприятия должны соблюдаться следующие соотношения:

Nдз > Nкз,

На ООО «МАСТЕРНЕТ УРАЛ ГРУПП» это неравенство не выполнено

2,0<7,4

2,3 8,6

Срок погашения дебиторской задолженности должен быть

Одз < Окз,

На ООО «Мастернет Урал Групп» это неравенство не выполнено

182,5 > 49,3

158,7 >42,4

Наиболее часто применяемыми показателями деловой активности предприятия служат коэффициенты оборачиваемости запаса. Эти показатели выражаются либо количествами раз оборачиваемости запаса, либо числом дней оборачиваемости запаса, названные коэффициенты отражают как часто оборачиваются запасы при обеспечении объема продаж.

Оборачиваемость запасов определяется по формуле

Nкз = ![]() (2.21)

(2.21)

где Сс – себестоимость (стр. 020 ф. №2)

З – запасы (стр. 210)

Nз0 = ![]() = 6,3

= 6,3

Nз1 = ![]() = 13,7

= 13,7

Оборачиваемость запасов в отчетном году значительно повысилась, что является положительным моментом в плане уменьшения доли средств, связанной в этой наименее ликвидной группе активов.

Вторым показателем является среднее число дней запаса, он определяется по формуле:

Окз = ![]() (2.22)

(2.22)

Оз0 = ![]() = 57,9 дней

= 57,9 дней

Оз1 = ![]() = 26,6 дней

= 26,6 дней

Оборачиваемость запасов характеризует эффективность закупок на производство и продажу продукции. На ООО «Мастернет Урал Групп» наблюдается высокий показатель оборачиваемости запасов.

Завершающим показателем в системе оценке деловой активности предприятия является коэффициент использования активов.

Nа = ![]() (2.24)

(2.24)

Где А – активы (стр. 300) = Внеоборотные активы (стр. 190) + Оборотные активы (стр. 290).

Nа0 = ![]() = 1,1

= 1,1

Nа1 = ![]() =1,3

=1,3

Данный коэффициент показывает, что эффективность, с которой активы предприятия генерируют в продаже высокая.

Среднее число дней оборачиваемости активов определяется по формуле:

Оа = ![]() (2.25)

(2.25)

Оа0 = ![]() = 331,8 дней

= 331,8 дней

Оа1 = ![]() = 280,8 дней

= 280,8 дней

Для ООО «МАСТЕРНЕТ УРАЛ ГРУПП» характерна низкая оборачиваемость активов.

Полученные данные занесем в таблицу 2.12.

Таблица 2.12

Показатель эффективности деятельности и деловой активности предприятия

| Показатель | 2004 год | 2005 год |

| Коэффициент оборачиваемости дебиторской задолженности | 2,0 | 2,3 |

| Средний срок погашения дебиторской задолженности, дни | 182,5 | 158,7 |

| Коэффициент оборачиваемости кредиторской задолженности | 7,4 | 8,6 |

| Средний срок погашения кредиторской задолженности, дни | 49,3 | 42,4 |

| Коэффициент оборачиваемости запасов | 6,3 | 13,7 |

| Среднее число дней запаса, дни | 62,08 | 1,67 |

| Коэффициент использования активов | 1,1 | 1,3 |

| Среднее число дней оборачиваемости активов, дни | 331,8 | 280,8 |

Оборачиваемость активов во многом определяется рыночными условиями, в которых действует предприятие, и характеризует его успехи в сфере маркетинга, а также профессионализмом менеджеров, управляющих активами.

Таким образом, увеличение коэффициента оборачиваемости дебиторской задолженности свидетельствует об увеличении срока погашения дебиторской задолженности и оценивается отрицательно. Хотя средний срок погашения данного вида задолженности сократился с 182 дней до 141. Увеличение коэффициента оборачиваемости кредиторской задолженности означает увеличение скорости оплаты задолженности предприятия, снижение роста покупок, осуществляемых за счет коммерческого кредита. Средний срок возврата долгов кредиторам сократился. Скорость оборота всех мобильных средств увеличилась. Снижение скорости оборотов запасов предприятия говорит об увеличении производственных запасов и незавершенного производства. Средняя продолжительность оборота за отчетный период сократилась, что говорит об увеличении оборачиваемости активов организации.

Предприятию необходимо повысить оборачиваемость активов предприятия за счет повышения коэффициента оборачиваемости активов. Этого можно достичь либо путем увеличения интенсивности продаж, либо за счет ценовой конкуренции, повышения качества продукции, послепродажного обслуживания и т. п.

Руководству предприятия необходимо контролировать состояние расчетов с покупателями и заказчиками.

Необходимо расширить круг потребителей оказываемых исследуемым предприятием услуг с целью уменьшения риска неуплаты одним или несколькими крупными заказчиками.

Также можно использовать систему скидок при долгосрочной оплате услуг.

Кроме того, желательно понизить оборачиваемость срока погашения кредиторской задолженности. Для этого необходимо следить за соотношением кредиторской и дебиторской задолженности.

Значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия, делает необходимым для погашения возникающей кредиторской задолженности привлечение дополнительных источников финансирования.

Необходимо контролировать состояние расчетов по просроченным задолженностям.

Рекомендуется также расширить систему авансовых платежей, ведь в условиях инфляции любая отсрочка платежа приводит к тому, что организация реально получает лишь часть стоимости выполненных работ.

Анализ финансовых результатов деятельности ООО «Мастернет Урал Групп»Способность предприятия обеспечить неуклонный рост собственного капитала может быть оценена системой показателей финансовых результатов. Обособленно наиболее важные показатели финансовых результатов деятельности предприятия представлены в форме №2 годовой и квартальной бухгалтерской отчетности.

К ним относятся: валовая прибыль (убыток) от продаж; прибыль (убыток) до налогообложения; прибыль (убыток) от обычных видов деятельности, чистая прибыль.

Анализ финансовых результатов деятельности предприятия включает в качестве обязательных элементов, во-первых, оценку изменений по каждому показателю за анализируемый период (то есть "горизонтальный анализ показателей"); во-вторых, оценку структуры показателей прибыли и изменений их структуры (что принято называть "вертикальным анализом показателей"); в-третьих, изучение хотя бы в самом общем виде динамики изменения показателей за ряд отчетных периодов (то есть "трендовый анализ показателей"); в-четвертых, выявление факторов и причин изменения показателей прибыли и их количественная оценка.

Проанализируем прибыль исследуемого предприятия: динамику и состав (табл. 2.13).

Как показывают данные таблицы 2.13, общая сумма брутто-прибыли за исследуемый период уменьшилась на 63,76%. Очень высока величина отрицательного сальдо внереализационных и операционных расходов. Причем в отчетном 2005 г. прибыль от реализации продукции уменьшилась на 26,24%, а внереализационные и операционные расходы выросли соответственно на 24,98 и на 99,95%.

Таблица 2.14

Анализ динамики и состава прибыли

| Показатель | Базовый период | Отчетный период | Темп прироста прибыли, % | ||

| Сумма тыс. руб. | Доля, % | Сумма тыс. руб. | Доля, % | ||

| Прибыль от реализации продукции, услуг | 24515 | 154,13 | 18083 | 313,72 | -26,24 |

| Процентные доходы от инвестиционной деятельности | – | – | |||

| Сальдо прочих операционных доходов и расходов | -2078 | -13,06 | -4155 | -72,09 | 99,95 |

| Сальдо внереализационных доходов и расходов | -6532 | -41,07 | -8164 | -141,63 | 24,98 |

| Чрезвычайные доходы и расходы | – | – | |||

| Общая сумма брутто-прибыли | 15906 | 100 | 5764 | 100 | -63,76 |

| Проценты к уплате за использование заемных средств | – | – | |||

| Прибыль отчетного периода после уплаты процентов | 15906 | 5764 | -63,76 | ||

| Налоги из прибыли | 3817 | 1383 | -63,76 | ||

| Экономические санкции по платежам в бюджет | – | – | |||

| Чистая прибыль | 2898 | 4380 | 151,14 | ||

| В том числе: потребленная прибыль. | – | – | |||

| нераспределенная (капитализированная) прибыль | – | – | |||

Прибыль от реализации продукции в целом по предприятию зависит от четырех факторов первого уровня соподчиненности: объема реализации продукции (VPП), ее структуры (Удi), себестоимости (Сi) и уровня среднереализациооных цен (Цi).

Сначала нужно найти сумму прибыли при фактическом объеме продаж и базовой величине остальных факторов. Для этого следует рассчитать индекс объема реализации продукции, а затем базовую сумму прибыли скорректировать на его уровень.

Индекс объема продаж исчисляют путем сопоставления фактического объема реализации с базовым в натуральном (если продукция однородная), условно-натуральном или стоимостном выражении (если продукция неоднородна по своему составу). На данном предприятии его величина составляет:

![]() , (2.26)

, (2.26)

где VРП0 – объема реализации в стоимостном выражении базисного периода;

VРП1 – объема реализации в стоимостном выражении отчетного

периода;

Iрп=5600/13502=0,41

Таблица 2.15

Исходные данные для факторного анализа прибыли от реализации продукции, тыс. руб.

| Показатель | Базовый период | Данные базового периода, пересчитанные на объем продаж отчетного периода | Отчетный период |

| Выручка (нетто) от реализации продукции, товаров, услуг (В) | 284236 | 284236*0,41 =116536,8 | 389112 |

| Полная себестоимость реализованной продукции (З) | 259720 | 259720*0,41 =106485,2 | 371029 |

| Прибыль (П) | 24516 | 10051,6 | 18083 |

Если бы величина остальных факторов не изменилась, то сумма прибыли должна была бы уменьшиться на 59% и составить 10051,6 тыс. руб. (24515*0,41).

Затем следует определить сумму прибыли при фактическом объеме и структуре реализованной продукции, но при базовом уровне себестоимости и цен. Для этого из условной выручки нужно вычесть условную сумму затрат:

![]() (2.27)

(2.27)

116536,8 - 106485,2=10051,6

Требуется подсчитать также, сколько прибыли предприятие могло бы получить при фактическом объеме реализации, структуре и ценах, но при базовом уровне себестоимости продукции. Для этого из фактической суммы выручки следует вычесть условную сумму затрат:

![]() (2.28)

(2.28)

389112 - 106485,2=282626,8

Определим изменение суммы прибыли за счет объема реализации продукции:

10051,6 - 24516= -14464,4 тыс. руб.;

Результаты расчетов показывают, что уменьшение прибыли обусловлено в большей степени увеличением себестоимости реализуемых услуг.

Для определения показателей эффективности деятельности предприятия используется рентабельность деятельности предприятия, рентабельность собственного капитала, рентабельность собственного и заемного капитала, рентабельность активов. Во всех перечисленных показателях применяется чистая прибыль в виде финансового результата деятельности предприятия.

Рентабельность деятельности предприятия отражает эффективность деятельности предприятия. Показывает сколько балансовой прибыли (БП) или чистой прибыли (ЧП) приходится на единицу реализованной продукции.

Рентабельность деятельности предприятия определяется по формуле

Рд = ![]() х100%

(2.29)

х100%

(2.29)

где Пч – чистая прибыль (стр. 190 ф. №2)

В – выручка (стр. 010 ф. №2)

Рд0 = ![]() х100%= 1,02%

х100%= 1,02%

Рд1 = ![]() х100% = 1,125%

х100% = 1,125%

Рентабельность деятельности предприятия на ООО «МАСТЕРНЕТ УРАЛ ГРУПП» за рассматриваемый период повысилась, но незначительно, что говорит о положительной тенденции и характеризует повышение эффективности работы предприятия.

Рентабельность собственного капитала (Рск) отражает эффективность использования собственного капитала, но не учитывает при этом риска связанного со структурой источников капитала, сформировавшегося на уровне предприятия.

Рск = ![]() х100%

(2.30)

х100%

(2.30)

где СК – собственный капитал (стр. 490)

В экономической литературе этот показатель обозначается ROE

Рск0 = ![]() х100%= 2,26%

х100%= 2,26%

Рск1 = ![]() х100%= 3,36%

х100%= 3,36%

Высокий коэффициент рентабельность собственного капитала мог стать результатом недостатка собственного капитала по отношению к заемному, что свидетельствует об удовлетворительном использовании капитала и о недостаточной величине привлекаемого капитала.

Рентабельность активов показывает эффективность использования средств, принадлежащих собственникам предприятия. Служит основным критерием при оценке уровня котировки акций на бирже. Определяется как отношение чистой Прибыли (ЧП) к средней за анализируемый период.

Рентабельность активов определяется по формуле

Ра = ![]() х100%

(2.31)

х100%

(2.31)

Где А активы предприятия (стр. 300)

Ра0 = ![]() х100% = 1,145%

х100% = 1,145%

Ра1 = ![]() х100% = 1,69%

х100% = 1,69%

Значит это соотношение выполнено, отсюда видно, что на предприятия ситуация улучшается.

Запишем полученные данные в таблицу 2.16.

Таблица 2.16

Показатели эффективности ООО «МАСТЕРНЕТ УРАЛ ГРУПП»

| Показатель | 2004 год | 2005 год | Изменение |

| Рентабельность деятельности предприятия, % | 1,02 | 1,125 | 0,105 |

| Рентабельность собственного капитала, % | 2,26 | 3,36 | 1,1 |

| Рентабельность активов, % | 1,145 | 1,69 | 0,545 |

Таким образом, по всем показателям рентабельности наблюдается тенденция роста к концу 2005 года.

В процессе проведения анализа финансового состояния были выявлены негативные стороны финансово-хозяйственной деятельности ООО «МАСТЕРНЕТ УРАЛ ГРУПП»: низкая ликвидность, превышение сроков погашения дебиторской задолженности над сроками погашения кредиторской задолженности.

2.3 Анализ хозяйственной деятельностиОпределим затраты на производство и реализацию продукции по элементам затрат (таблица 2.17).

Таблица 2.17

Динамика структуры затрат

| Элементы затрат | 2004 год | 2005 год | +,– | ||

| Тыс. руб. | % | Тыс. руб. | % | ||

| Материальные затраты | 14100 | 5 | 1200 | 0,3 | -12900 |

| (стр. 05 ф. №5) | |||||

| Затраты на заработную плату | 8473 | 3 | 9795 | 3 | +1322 |

| (стр. 28 ф. №5) | |||||

| Отчисления на социальные нужды | 2203 | 1 | 2547 | 1 | +344 |

| (стр. 30 ф. №5) | |||||

| Амортизация основных средств | 3544 | 1 | 4368 | 1 | +824 |

| (стр. 31 ф. №5) | |||||

| Прочие затраты | 231400 | 89 | 354319 | 95 | +122919 |

| (стр. 32 ф. №5) | |||||

| ИТОГО | 259720 | 100 | 371029 | 100 | +111309 |

Таблица 2.17 показывает, что затраты предприятия в 2005 году выше, чем в 2004 на 111309 тыс. руб. Перерасход произошел по всем видам, кроме материальных затрат.

Постоянные затраты составляют 103888 тыс. руб.(259720*0,4) в 2004 году и 148412 тыс. руб. (371029*0,4) в 2005 году. Переменные издержки составили соответственно 155832 тыс. руб. и 222617 тыс. руб. Таким образом можно сделать вывод о том, что увеличилась сумма как переменных, так и постоянных расходов.

Изменилась несколько и структура затрат: значительно снизилась доля материальных затрат и затрат увеличилась доля прочих расходов.

Общая сумма затрат может измениться из-за объема выпуска продукции в целом по предприятию, уровня переменных затрат на единицу продукции и суммы постоянных расходов на весь выпуск продукции.

1)Проведем анализ суммы материальных затрат на выпуск отдельных изделий, так как они составляют большинство в структуре прямых затрат.

Расход материалов на единицу продукции составляет 0,20 тыс.кг. в 2004 году и 0,27 тыс.кг. В 2005 году (см. приложение 1). Общий расход материалов на весь объем продукции составляет соответственно 26085,40 тыс. кг. и 44535,15 тыс. кг. Объем производства продукции составляет соответственно 130427 и 164945 тыс. руб Отсюда средняя цена единицы материалов составляет соответственно 0,83 тыс. руб. и 0,79 тыс. руб.

Затраты материалов на выпуск единицы продукции:

1. В 2004 году = 21651 тыс. руб.

2. По нормам 2004 года и ценам 2004 года на выпуск продукции в 2005 году = 27381 тыс.руб.

3. В 2005 году по ценам 2004 года = 36964 тыс. руб.

4. В 2005 году = 35183 тыс. руб.

Отсюда видно, что расход материалов на выпуск единицы продукции увеличился в том числе за счет изменения:

Объема производства продукции 27381-21651=+5730

Удельного расхода материалов 36964-27381=+9583

Цен на сырье и материалы 35183-36964=-1781

Итого 35183-21651=+13532

2) Проведем анализ косвенных затрат.

1.Общая сумма амортизации увеличилась на 975 тыс. руб., что скорее всего связано со структурными сдвигами в составе фондов

2.Согласно данным формы №5-3 стоимость ремонтных работ также возросла (таблица 2.18).

Таблица 2.18

Анализ цеховых и общехозяйственных расходов, тыс. руб.

| Расходы | 2004 | 2005 | Отклонение |

| Цеховые Общехозяйственные | 8555,58 4407,42 | 10259,04 5352,96 | +1703,42 +945,54 |

| Итого В том числе Постоянные Переменные | 12963,00 2824,00 10139,00 | 15612,00 3799,00 11813,00 | 2648,96 +975 +1674 |

Скорректируем сумму условно-переменных затрат (амортизации) на процент выполнения плана по производству товарной продукции, т.е. на 126%. Сопоставим полученный результат с фактической суммой расходов. В итоге имеем изменение суммы накладных расходов за счет экономии по смете:

DНР=15612-(10139*1,26+2824)=15612-15599,14=+12,86 тыс. руб.

За счет объема производства продукции накладные расходы изменились следующим образом:

DНР=15599,14-12963=2636,14 тыс. руб.

Перерасход переменных накладных расходов в связи с увеличением объема производства считается оправданным

Рассчитаем показатели оборота рабочей силы: оборот по приему, выбытию, коэффициент текучести рабочей силы. Дадим им оценку.

Таблица 2.19

Анализ численности и структуры работающих по категориям

| Категории работающих | Численность, чел. | Структурам/о | ||||

| прошлый год | отчетный год | отклон ение | Прошлый год | отчетный год | отклон ение | |

| Весь персонал: В том числе: | 855 | 906 | 51 | 100 | 100 | |

| 1. Промышленно- производственный персонал (ППП), из них: | 699 | 705 | 6 | 81,75 | 77,81 | -3,94 |

| 1.1.Рабочие | 496 | 501 | 5 | 58,01 | 55,30 | -2,71 |

| 1.2.Служащие, в том | 203 | 204 | 1 | 23,74 | 22,52 | -1,23 |

| числе: | ||||||

| 1.2.1. Руководители | 82 | 85 | 3 | 9,59 | 9,38 | -0,21 |

| 1.2.2. Специалисты | 121 | 119 | -2 | 14,15 | 13,13 | -1,02 |

| 2. Непромышленный персонал | 156 | 201 | 45 | 18,25 | 22,19 | 3,94 |

Итак, за анализируемый период численность персонала повысилась на 51 чел., при этом значительно повысился непромышленный персонал на 45 чел. Или почти на 4% возросла его доля в общем объеме персонала, а доля промышленно-производственного персонала понизилась почти на 4%.

Коэффициент по приему = Число принятых / Среднесписочную численность

Кп0 = 121 / 855 = 0,1415

Кп1 = 101 / 906 = 0,111

Коэффициент по приему за анализируемый период понизился, что говорит о положительности кадровой политики на предприятии.

Коэффициент по выбытию= Число выбывших / Среднесписочную численность

Кв0 = 43 / 855 = 0,050

Кв1 = 50 / 906 = 0,055

Коэффициент по выбытию за анализируемый период повысился, что говорит об отрицательности кадровой политики на предприятии.

Коэффициент текучести рабочей силы = 906 / 855 = 1,059

Оценим использование рабочего времени. Изучим изменение потерь рабочего времени и их влияние на объем продукции.

Таблица 2.20

Показатели использования рабочего времени (чел. - дней)

| Показатели | Прошлый год | Отчетный год |

| 1. Отработано рабочими 2. Целодневные простои 3. Неявки на работу – всего В том числе: 3.1. Очередные отпуска 4. Праздничные и выходные | 193 22 35 30 115 | 210 8 33 30 114 |

Итак, время отработанное рабочими увеличилось на 17 дней, в связи с тем, что целодневные простои сократились на 14 дней, неявки на работу сократились на 2 дня, все это в целом говорит о положительности кадровой политики на предприятии.

Рассмотрим и проанализируем показатели производительности труда.

Таблица 2.21

Показатели производительности труда

| Показатели | Прошлый год | Отчетный год | Отклонение |

| 1. Товарная продукция (тыс. руб.) | 55791 | 112076 | 56285 |

| 2. Среднесписочная численность ППП (чел.) | 699 | 705 | 6 |

| 3. Среднесписочная численность рабочих (чел.) | 496 | 501 | 5 |

| 4. Отработано рабочими (чел.-дней) | 193 | 210 | 17 |

| 5. Отработано рабочими (чел.-часов) | 1544 | 1680 | 136 |

| 6. Средняя продолжительность рабочего дня, час | 8 | 8 | 0 |

| 7. Среднегодовая выработка одного работника ППП (тыс. руб.) | 79,81 | 158,97 | 79,16 |

| 8. Среднегодовая выработка рабочего (тыс. руб.) | 112,482 | 223,705 | 111,223 |

| 9. Среднедневная выработка рабочего (руб.) | 582,808 | 1065,260 | 482,452 |

| 10. Среднечасовая выработка рабочего (руб.) | 72,851 | 133,157 | 60,307 |

| 11. Удельный вес рабочих в численности ППП | 70,959 | 71,064 | 0,105 |

Итак, среднегодовая выработка одного работника ППП и среднегодовая выработка рабочего значительно возросли, практически в 2 раза, кроме того, среднечасовая выработка рабочего тоже значительно возросла на 60,307 руб..

Проанализируем влияние трудового потенциала на объем продукции.

Таблица 2.22

Анализ влияния трудовых факторов на объем товарной продукции

| Показатель | Прошлый год | Отчетный год | Отклонение | |||

| всего | на 1 раб-го | всего | на 1 раб-го | всего | на 1 раб-го | |

| 1. Объем товарной продукции, тыс.р. | 55791 | 79,81 | 112076 | 159,97 | 56285 | 80,16 |

| 2. Численность ППП | 699 | 705 | 6 | |||

| 3. Среднегодовая выработка работающего, тыс.р. (1/2) | 79,82 | 158,97 | 79,16 | |||

| 4. Среднесписочная численность рабочих | 496 | 501 | 5 | |||

| 5. Среднегодовая выработка рабочего, тыс.р.(1/ 4) | 112,48 | 223,70 | 111,22 | |||

| 6. Удельный вес рабочих в ППП,% (4 / 2 *100%) | 70,96 | 71,06 | 0,11 | |||

| 7. Изменение объема выпуска товарной продукции за счет: | ||||||

| 7.1. | ||||||

| а) изменения численности ППП | 478,22 | |||||

| б) изменение среднегодовой выработки работающего | 55806,78 | |||||

| 7.2. | ||||||

| а) изменения численности рабочих | 563,5 | |||||

| б) изменения среднегодовой выработки рабочего | 55721,5 | |||||

| 7.3. | ||||||

| а) изменения численности ППП | 479,1 | |||||

| б) изменения удельного веса рабочих в ППП | 83,52 | |||||

| в) изменения среднегодовой выработки рабочего | 55722,38 | |||||

На повышение объема товарной продукции на 56285 тыс. р. в основном повлияли положительно все приведенные факторы, особенно фактор изменения среднегодовой выработки рабочего и работающего (см. табл. 2.22).

Проанализируем факторы изменения среднегодовых выработок работника ППП.

В = Т / Чппп

Где В - среднегодовая выработка работника ППП

Т – товарная продукция

Чппп – численность ППП

Изменения среднегодовой выработки работника ППП за счет изменения товарной продукции

![]() 80,52 тыс. р.

80,52 тыс. р.

Изменения среднегодовой выработки работника ППП за счет изменения численности ППП

![]() -1,36 тыс. р.

-1,36 тыс. р.

Итак, за счет повышения товарной продукции на 56285 тыс. р. среднегодовая выработка работника ППП возросла на 80,52 тыс. р., а за счет изменения численности ППП среднегодовая выработка работника ППП понизилась, но незначительно, на 1,36 тыс. р. Итого в целом она возросла на 79,16 тыс. р.

Проанализируем факторы изменения среднегодовых выработок рабочего

В = Т / Чппп

Где В - среднегодовая выработка рабочего

Т – товарная продукция

Чр – численность рабочего

Изменения среднегодовой выработки рабочего за счет изменения товарной продукции

![]() 113,48 тыс. р.

113,48 тыс. р.

Изменения среднегодовой выработки рабочего за счет изменения численности рабочего

![]() -2,255 тыс. р.

-2,255 тыс. р.

Итак, за счет повышения товарной продукции на 56285 тыс. р. среднегодовая выработка рабочего возросла на 113,48 тыс. р., а за счет изменения численности рабочих среднегодовая выработка рабочего понизилась, но незначительно, на 2,255 тыс. р. Итого в целом она возросла на 111,223 тыс. р.

Проанализируем фонд заработной платы промышленно-производственного персонала.

Таблица 2.23

Анализ абсолютного и относительного отклонений фонда заработной платы промышленно-производственного персонала (ППП)

| Показатель | Прошлый год | План отчетного года | Факт отчетного года | Отклонение | |

| отчетного года от прошлого года | Отчетного года от плана | ||||

| 1. ФЗП ППП, тыс.р. | 23312 | 27054 | 28041 | 4729 | 987 |

| 2. Среднесписочная численность ППП, чел. | 699 | 706 | 705 | 6 | -1 |

| 3. Среднегодовая заработная плата ППП, тыс.р. | 33,35 | 38,32 | 39,77 | 6,42 | 1,45 |

| 4. Объем выпуска товарнойпродукции, тыс.р. | 55791 | 112076 | 56285 | ||

| 5. Влияние факторов на абсолютное отклонение ФЗП (тыс. р.): | |||||

| - среднесписочной численности ППП | 200,103 | ||||

| - среднегодовой заработной платы ППП | 23311,65 | 27053,92 | 28037,85 | 4528,897 | |

| 6. Влияние факторов на относительное отклонение ФЗП (тыс.р.) | |||||

| - среднесписочной численности ППП | 169,12 | ||||

| - среднегодовой зарплаты ППП | 4251,77 | ||||

| - степени выполнения плана | 308,11 | ||||

| по объему товарной продукции | |||||

За счет повышения товарной продукции на 56285 тыс. р. среднегодовая выработка работника ППП возросла на 80,52 тыс. р., а за счет изменения численности ППП среднегодовая выработка работника ППП понизилась, но незначительно, на 1,36 тыс. р. Итого в целом она возросла на 79,16 тыс. р.

Глава 3. Комплекс мероприятий по повышению эффективности финансово-хозяйственной деятельности предприятия 3.1 Мероприятия по повышению эффективности финансовой деятельности

По данным проведенной оценки деловой и рыночной активности предприятия было выявлено увеличение коэффициента оборачиваемости дебиторской задолженности, что свидетельствует об увеличении срока погашения дебиторской задолженности, то есть увеличился объем коммерческого кредита, предоставляемого ООО «МАСТЕРНЕТ УРАЛ ГРУПП» своим заказчикам.

Анализ и управление дебиторской задолженностью имеет особое значение в периоды инфляции, когда подобная иммобилизация собственных оборотных средств, становится особенно невыгодной.

Управление дебиторской задолженностью предполагает, прежде всего, контроль за оборачиваемостью средств в расчетах. Ускорение оборачиваемости в динамике рассматривается как положительная тенденция. Большое значение имеют отбор потенциальных покупателей и определение условий оплаты товаров, предусматриваемых в контрактах.

Изменение показателя оборота дебиторской задолженности не всегда отражает изменение политики управления кредитом потребителя.

Факторами, влияющими на ассортимент продукции являются:

· изменение объема продаж,

· изменение распределения продаж во времени.

Объем оборота может оставаться неизменным на общем уровне в течение нескольких периодов, в то время как его распределение будет меняться. Отсюда следует изменение показателя оборота дебиторской задолженности, несмотря на постоянство в сроках предоставления кредита потребителям.

Наиболее употребительными способами воздействия на дебиторов с целью погашения задолженности являются направление писем, телефонные звонки, персональные визиты, продажа задолженности специальным организациям.

Для улучшения состояния дебиторской и кредиторской задолженности необходимо:

· систематически следить за соотношением дебиторской и кредиторской задолженности. значительное превышение дебиторской задолженности создает угрозу финансовой устойчивости предприятия и делает необходимым привлечение дополнительных источников финансирования;

· по возможности ориентироваться на увеличение количества заказчиков с целью уменьшения риска неуплаты монопольным заказчиком;

· контролировать состояние расчетов по просроченным задолженностям. в условиях инфляции всякая отсрочка платежа приводит к тому, что предприятие реально получает лишь часть стоимости выполненных работ. поэтому необходимо расширять систему авансовых платежей;

· своевременно выявлять недопустимые виды дебиторской и кредиторской задолженности, к которым относятся: просроченная задолженность поставщикам, в бюджет и др., кредиторская задолженность по претензиям, сверхнормативная задолженность по устойчивым пассивам, товары отгруженные и неоплаченные в срок, поставщики и покупатели по претензиям, задолженность по статье «прочие дебиторы».

С целью снижения данного вида задолженности на предприятии должна быть организована специальная работа с дебиторской задолженностью.

Согласно п.2 ст.265 Налогового кодекса РФ к расходам, учитываемым в целях налогообложения, приравниваются убытки от списания дебиторской задолженности, по которой истек срок исковой давности. Для списания на убыток дебиторской задолженности, по которой срок исковой давности истек необходимо наличие трех условий в совокупности:

1) истечение срока исковой давности. При этом необходимо учитывать, что в соответствии со ст.196 ГК РФ общий срок исковой давности устанавливается в три года. Однако законодательством могут предусматриваться и специальные сроки исковой давности как сокращенные, так и более длинные по сравнению с общим сроком. Кроме того, существуют требования, на которые срок исковой давности не распространяется).

Необходимо также отметить, что течение срока исковой давности будет начинаться не с момента возникновения дебиторской задолженности, как считают многие (момент реальной отгрузки товаров (работ, услуг) или реальной оплаты аванса), а только с момента, когда задолженность перейдет в разряд просроченной, т.е. с момента просрочки долга, который можно установить только исходя из условий договора.

В этой связи необходимо отметить, что в случае, если срок исполнения обязательств должником сторонами в договоре не оговорен, то необходимо руководствоваться общими правилами, установленными гражданским законодательством. Так в соответствии со ст.314 Гражданского кодекса РФ в случаях, когда обязательство не предусматривает срок его исполнения и не содержит условий, позволяющих определить этот срок, оно должно быть исполнено в разумный срок после возникновения обязательства. Обязательство, не исполненное в разумный срок, а равно обязательство, срок исполнения которого определен моментом востребования, должник обязан исполнить в семидневный срок со дня предъявления кредитором требования о его исполнении, если обязанность исполнения в другой срок не вытекает из закона, иных правовых актов, условий обязательства, обычаев делового оборота или существа обязательства. Поэтому в том случае, когда срок поставки договором определен не был, то срок исковой давности начинает исчисляться после семи дней с момента предъявления претензии должнику.

Из этого следует:

При заключении договора следует специально оговорить сроки расчета, так как именно от этого срока начнется отсчет срока исковой давности;

В случае отсутствия в договоре условий по срокам оплаты фиксация достигается через предъявление претензии должнику. Через семь дней начинается течение срока исковой давности.

2) решение руководителя предприятия о списание определенной суммы дебиторской задолженности на убытки. Данное решение должно быть оформлено документально (приказ, распоряжение) и должно быть принято только руководителем предприятия, а не его заместителем или иным должностным лицом (если им данные полномочия не делегированы). Решение может быть основано на докладной записке главного бухгалтера или юрисконсульта предприятия, например, с обоснованием истечения срока исковой давности.

Погасить просроченную дебиторскую задолженность путем применения вексельной формы расчетов и других не денежных форм расчетов:

· бартерная схема;

· приобретение у покупателя товарно-материальных ценностей в счет погашения дебиторской задолженности и дальнейшая их реализация.

Для недопущения в дальнейшем возникновения просроченной дебиторской задолженности перезаключить договора с заказчиками. В разделе договора порядок расчетов предусматривать только стопроцентную предоплату или предоплату в размере 50 процентов с предоставлением отсрочки платежа оставшихся 50 процентов в течение 20 дней. Одновременно внедрить систему скидок. При стопроцентной предоплате скидка будет равна 5%. При предоплате в размере 50% скидка устанавливается тоже в размере 5%, но только на сумму предоплаты. При несвоевременной оплате оставшейся суммы, Заказчик теряет право на дальнейшее предоставление скидки. Если заказчик в течении трех последующих сделках не нарушит условий договора, у него опять появляется право на предоставление скидки.

И только с крупными дилерами, которых на предприятии 3%, оставить форму расчетов по реализации. При этом ограничить размер отгрузки товарной заставкой. Анализ периода оборачиваемости дебиторской задолженности по этим Предприятиям показывает ликвидность дебиторской задолженности.

Работник, занимающийся управлением дебиторской задолженностью, должен изучить динамику, состав, причины и давность образования дебиторской задолженности, установить, нет ли в ее составе сумм, нереальных для взыскания, или таких, по которым истекают сроки исковой давности. Если такие имеются, то необходимо принять меры по их взысканию - обращение в судебные органы.

Источники информации: баланс, материалы первичного и аналитического бухгалтерского учета.

Работник должен сосредоточить внимание на наиболее старых долгах и уделить больше внимания крупным суммам задолженности.

Таблица 3.1

Оценка состава и давности образования дебиторской задолженности на 1.01.2005 г.г.

| Вид дебиторской задолженности | Сумма, тыс. руб. | В том числе | ||||

| До 1 месяца | От 1 до 3 месяцев | От 3 до 6 месяцев | От 6 до 12 месяцев | Свыше года | ||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| За товары | 11644,8 | 7250 | 3200 | 630 | 234,2 | 330,6 |

| Векселя к получению | - | - | - | - | - | - |

| Прочие дебиторы | 2131,18 | 1084,48 | 781,26 | 265,44 | - | - |

| Итого | 13776 | 8334,48 | 3981,26 | 895,44 | 234,2 | 330,6 |

| Удельный вес в процентах | 100 | 60,5 | 28,9 | 6,5 | 1,7 | 2,4 |

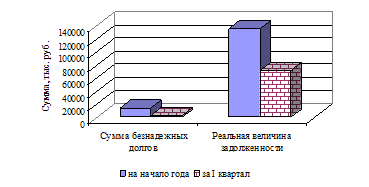

Важно оценить вероятность безнадежных долгов, для чего используется накопленный на предприятии статистический материал или заключение опытных экспертов.

Таблица 3.2

Оценка реального состояния дебиторской задолженности на 01.01.05

| Показатель | Сроки возникновения дебиторской задолженности | Итого | |||

| До 1 месяца | От 1 до 3 месяцев | От 3 до 6 месяцев | От 6 до 12 месяцев | ||

| Дебиторская задолженность, тыс.руб. | 47000 | 32000 | 27885 | 43615 | 150500 |

| Вероятность безнадежных долгов, % | 2,0 | 3,0 | 5,0 | 25,0 | |

| Сумма безнадежных долгов, тыс.руб. | 940 | 960 | 1394,25 | 10903,75 | 14198 |

| Реальная величина задолженности, тыс. руб. | 46060 | 31040 | 26490,75 | 32711,25 | 136302 |

В течение первого квартала необходимо предпринять все меры по взысканию дебиторской задолженности. Благодаря использованию бартерной схемы есть возможность погасить долг в сумме 27,5 тыс. руб. со сроком образования от 6 до 12.

Дебиторская задолженность на сумму 36,4 тысяч рублей, по которой срок исковой давности истек, предполагается списать на основании данных проведенной инвентаризации, письменного обоснования и приказа руководителя организации, и отнести на финансовые результаты.

Списание долга в убыток вследствие неплатежеспособности должника не является аннулированием задолженности. Эта задолженность будет отражаться за бухгалтерским балансом в течение пяти лет с момента списания для наблюдения за возможностью ее взыскания в случае изменения имущественного положения должника.

Списанная дебиторская задолженность уменьшит налогооблагаемую прибыль.

Проанализируем эффективность предпринятых мероприятий на основе данных таблицы 3.3.

Таблица 3.3

Динамика показателей состава, давности образования и реального состояния дебиторской задолженности

| Показатель | Всего | До 1 месяца | От 1 до 3 месяцев | От 3 до 6 месяцев | От 6 до 12 месяцев |

| Сумма безнадежных долгов, тыс. руб. на начало года | 14198 | 940 | 960 | 1394,25 | 10903,75 |

| Сумма безнадежных долгов, тыс. руб. за I квартал | 3183,96 | 651,92 | 723,72 | 505,535 | 1302,81 |

| Реальная величина задолженности, тыс. руб. на начало года | 136302 | 46060 | 31040 | 26490,75 | 32711,25 |

| Реальная величина задолженности, тыс. руб. за I квартал | 72041,95 | 32596 | 24124 | 10110,7 | 5211,25 |

Снижение дебиторской задолженности можно представить графически (рис. 3.1).

Рис. 3.1 – Снижение дебиторской задолженности

На основании данной таблицы можно сделать вывод о том, что в результате проведения мероприятий по снижению дебиторской задолженности произойдет снижение реальной величины задолженности на 64260,05 тыс. руб. или на 47,1%, а также и суммы безнадежных долгов – 11014,04 тыс. руб. или на 77,6%.

Оборачиваемость дебиторской задолженности определяется отношением выручки от реализации товаров (работ, услуг) к среднегодовой стоимости дебиторской задолженности. 389112 / 72041,95=5,40

Средний срок погашения дебиторской задолженности 365/5,40=68 дней

Таблица 3.4

Эффективности мероприятий по управлению дебиторской задолженности

| Коэффициент | Отчетный год | Плановый показатель | Изменение |

| Оборачиваемость дебиторской задолженности | 2,59 | 5,40 | +2,81 |

| Средний срок погашения дебиторской задолженности | 141 | 68 | -73 |

Таким образом, данное мероприятие позволит повысить оборачиваемость дебиторской задолженности и снизить срок ее погашения на 73 дня.

3.2 Мероприятия по повышению эффективности хозяйственной деятельностиНа основе проведенного анализа становится очевидным, что важнейшими задачами на ближайшую перспективу являются:

1. снижение трудоемкости продукции;

2. улучшение использования сырья, материалов, топлива;

3. внедрение новых видов сырья и материалов;

4. сокращение административно-управленческих расходов и

5. ликвидация непроизводительных потерь.

Рассмотрим основные резервы и пути снижения себестоимости строительно-монтажных работ

1.Резервы увеличения производства продукции выявляются в процессе анализа выполнения производственной программы. При увеличении объема производства продукции возрастают только переменные затраты (прямая зарплата рабочих, прямые материальные расходы и др.), сумма же постоянных расходов, как правило, не изменяется, в результате снижается себестоимость изделий;

2.Резервы сокращения затрат:

1)экономия затрат по оплате труда = (трудоемкость изделий после внедрения организационно-технических мероприятий–трудоемкость изделий до)*планируемый уровень среднечасовой оплаты труда * количество планируемых к выпуску изделий.

Экономия затрат по оплате труда = (92,70-73,27)*0,025*164945=80122,03 тыс. руб.

2) резерв снижения материальных затрат = (расход материалов на единицу продукции после внедрения организационно-технических мероприятий- расход материалов на единицу продукции до внедрения)* количество планируемых к выпуску изделий*плановые цены на материалы.

Резерв снижения материальных затрат = (0,27-0,20)*164945*0,83=9583,00 тыс. руб.

3) резерв сокращения расходов на содержание основных фондов определяется умножением первоначальной их стоимости на норму амортизации;

4) резервы экономии накладных расходов выявляются на основе их факторного анализа по каждой статье затрат за счет разумного сокращения аппарата управления, экономного использования средств на командировки и др..

3.Дополнительные затраты на освоение резервов увеличения производства продукции подсчитываются отдельно по каждому его виду. Это в основном зарплата за дополнительный выпуск продукции, расход сырья, материалов, энергии и прочих переменных расходов, которые изменяются пропорционально объему производства продукции. Для установления их величины необходимо резерв увеличения выпуска продукции i-го вида умножить на фактический уровень удельных переменных затрат.

В качестве повышения технического уровня производства на рассматриваемом предприятии предлагаю:

- внедрение комплексных подрядов на строительно-монтажные работы, что позволит упростить и сделать более дешевым технологический процесс. В результате внедрения данной технологии будет получено снижение себестоимости услуг со значительным сокращением нормы расхода материалов;

- внедрение в производство совмещенного варианта заготовки, получаемой методом штамповки изделий. В результате внедрения данного мероприятия произойдет снижение энергоемкости и, соответственно себестоимости изготовления деталей.

Снижение себестоимости может произойти также при создании автоматизированных систем управления, совершенствования и модернизации существующей техники. Так, проведение мероприятий по механизации вспомогательных и подсобных работ приводит к сокращению численности рабочих, занятых на этих работах, а, следовательно, и к экономии цеховых и общезаводских расходов.

Уменьшаются затраты и в результате комплексного использования сырья, применения экономичных заменителей, полного использования отходов в производстве. Большой резерв таит в себе и совершенствование продукции, снижение ее материалоемкости и трудоемкости, снижение веса машин и оборудования, уменьшение габаритных размеров и др.

Снижение себестоимости может произойти в результате изменения в организации производства; совершенствования управления производством и сокращения затрат на него; улучшения использования основных фондов; улучшение материально-технического снабжения; сокращение транспортных расходов; прочих факторов; повышающих уровень организации производства.

Снижение текущих затрат происходит в результате совершенствования обслуживания основного производства (например, развитие поточного производства, повышения коэффициента сменности, упорядочения подсобно- технологических работ, улучшения инструментального хозяйства, совершенствования организации контроля за качеством работ и продукции).

Значительное уменьшение затрат живого труда может произойти при увеличении норм и зон обслуживания, сокращения потерь рабочего времени, уменьшения числа рабочих, не выполняющих норм выработки. Дополнительная экономия возникает при совершенствовании структуры предприятия в целом. Она выражается в сокращении расходов на управление и в экономии заработной платы и начислений на нее в связи с высвобождением управленческого персонала.

Успех мероприятий по снижению себестоимости зависит прежде всего от роста производительности труда рабочих, обеспечивающим в определенных условиях экономию на заработной плате.

С ростом производительности труда увеличивается объем производства, что приводит к экономии по другим статьям расходов, в частности сокращаются расходы по обслуживанию производства и управлению. Происходит это потому, что в цеховых расходах значительная часть затрат (в общезаводских почти полностью)- условно-постоянные расходы. Это значит, что их общая сумма почти не изменяется в зависимости от выполнения плана производства. Отсюда следует, что, чем больше выпуск продукции, тем меньше доля цеховых и общезаводских расходов в ее себестоимости.

Важнейшее значение в борьбе за снижение себестоимости продукции имеет соблюдение строжайшего режима экономии на всех участках производственно-хозяйственной деятельности предприятия.

Улучшение использования основных фондов обеспечивает сокращение расходов по амортизации основных производственных фондов, а, следовательно, и расходов по содержанию оборудования. Повышение коэффициента сменности, ликвидация простоев, снижение затрат на ремонт путем удлинения межремонтного периода, увеличение срока службы машин и улучшение качества ремонтов обеспечивает существенное снижение себестоимости продукции.

Увеличение номенклатуры и ассортимента выпускаемой продукции является одним из важных факторов, влияющих на уровень затрат на производство. При различной рентабельности отдельных изделий сдвиги в составе продукции, связанные с совершенствованием ее структуры и повышением эффективности производства, могут приводить и к уменьшению и к увеличению затрат на производство.

Применение перечисленных путей снижения затрат на производство позволят в комплексе довести величину издержек производства до оптимального уровня.

Для наиболее эффективного управления затратами на предприятии может применяться система "директ-костинг", которую еще называют "системой управления себестоимостью" или "системой управления предприятием". Можно выделить следующие преимущества этой системы:

С помощью директ-костинга происходит установление связей и пропорций между затратами и объемами производства. Используя метод маржинального анализа можно определять формы зависимости затрат от объема производства или загрузки производственных мощностей; получать информацию о прибыльности или убыточности производства в зависимости от его объема; рассчитывать критическую точку объема производства; прогнозировать поведение себестоимости или отдельных видов расходов в зависимости от факторов объема или мощности, т. е. решать стратегические задачи управления предприятием.

Директ-костинг позволяет руководству заострить внимание на изменении маржинального дохода как по предприятию в целом, так и по различным изделиям и заказам; выявить изделия и виды работ с большей рентабельностью, чтобы перейти в основном на их производство. В этом случае разница между продажной ценой и суммой переменных расходов не затушевывается в результате списания переменных расходов на себестоимость конкретных изделий. Система обеспечивает возможность быстро переориентировать производство в ответ на меняющиеся условия рынка.

В отчете о финансовых результатах, составляемом при системе "директ-костинг", видно изменение прибыли вследствие изменения переменных расходов, цен реализации и структуры выпускаемой продукции.