Навигация

2005 год.

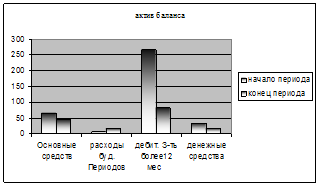

Рис. 1. актив баланса 2005

Исходя из данной диаграммы можно сказать, что все показатели кроме расходов будущих периодов снизились к концу отчетного периода.

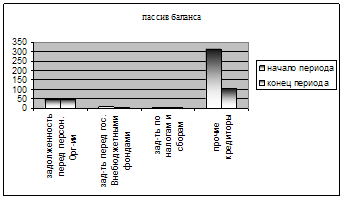

Рис. 2 пассив баланса 2005

Исходя из данной диаграммы, мы видим, что на конец отчетного периода краткосрочные обязательства снизились, однако это не говорит об успешности предприятия. Положение, которое оно занимает по-прежнему нельзя назвать стабильным.

2006:

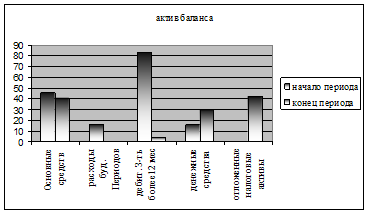

Рис. 3 актив баланса 2006

Если сравнивать данные показатели с показателями предыдущего года, то показатели значительно выше. Это говорит о том, что предприятие начинает улучшать свою деятельность.

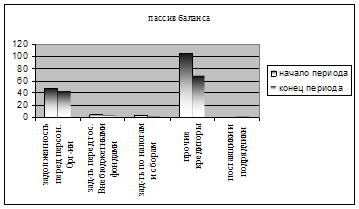

Рис. 4 пассив баланса 2006

В данном случае можно говорить о том, что краткосрочные обязательства организации хоть и снизились, однако они не исчезли полностью и говорить об успешной деятельности предприятия не приходится возможным.

2.3 Анализ финансовых показателей деятельности предприятия

Существуют различные классификации коэффициентов, позволяющих дать вполне подробную характеристику финансовой деятельности предприятия.

Существует не только множество показателей, характеризующих деятельность предприятия с той или иной стороны, но и множество алгоритмов их расчета.

2005:

1. Кабсолютной ликвидности: н.г. = 33/374 = 0,09 к.г. = 16/161=0,1

Данный коэффициент показывает какая часть краткосрочных заемных обязательств может быть погашена. В нашем случае он отклоняется от нормы.

2. Кликвидности: н.г. = 308–7/374= 0,8 к.г. = 115–16/161 = 0,6

На начало года коэффициент соответствует норме.

3. Кобщий покрытия: н.г. = 308/374 =0,8 к.г. = 115/161 = 0,7

Значение показателя незначительно, поэтому можно говорить о том, что текущее финансовое состояние предприятия является неустойчивым

4. Доля заимствованных средств = 1. т.е. на 1 рубль собственных средств приходится рубль заимствованных средств.

5. Крентабельности оборотных активов: н.г. = -692/308 =-2,25 к.г. = 258/115 = 2,24

Оборотные средства используются недостаточно эффективно

6. Крентабельности внеоборотных активов: н.г. = -692/66 = -10,5 к.г. = 258/46 = 5,6

На конец отчетного периода предприятие начало более эффективно использовать основные средства.

2006:

1. Кабсолютной ликвидности: н.г. = 0,1 к.г. = 30/117=0,26

Данный коэффициент отклоняется от нормы.

2. Кликвидности: н.г.= 0,6 к.г. = 34/117 = 0,29

коэффициент не соответствует норме.

3. Кобщий покрытия: н.г. =0,7 к.г. = 34/117 =0,29

Значение показателя незначительно, поэтому можно говорить о том, что текущее финансовое состояние предприятия является неустойчивым

4. Доля заимствованных средств = 1. т.е. на 1 рубль собственных средств приходится рубль заимствованных средств.

5. Крентабельности оборотных активов: н.г. = 2,24 к.г. = 692/34 = 20,35

Оборотные средства используются эффективно по сравнению с 2005 годом

6. Крентабельности внеоборотных активов: н.г. = 5,6 к.г. = 692/83 = 8,4

предприятие начало более эффективно использовать основные средства.

По данным показателям, можно построить таблицу, в которой будут отражаться эти показатели, их движения и рекомендации для предприятия.

| Наименование коэффициентов | 2005 | 2006 | движение | рекомендации | ||||

| Нач. | Кон. | Нач | Кон | 2005 | 2006 | 2005 | 2006 | |

| К. абсолютной ликвидности | 0,09 | 0,1 | 0,1 | 0,26 | 0,01 | 0,16 | Откл. Т нормы. увеличение денежных средств поможет наладить ситуацию | Предприятие может погасить 26% текущих обязательств |

| К. ликвидности | 0,8 | 0,6 | 0,6 | 0,29 | -0,2 | -0,31 | Несмотря на то что коэффициент соответствует норме, было бы не лишним увеличить оборотные активы. | Предприятие является не ликвидным, необходимо увеличивать оборотные активы. |

| К. покрытия | 0,8 | 0,7 | 0,7 | 0,29 | -0,1 | -0,41 | В данном случае необходимо повысить интерес покупателя к продукции (повысить качество изготовляемого продукта) | |

| Доля заемных средств | 1 | 1 | 1 | 1 | 0 | 0 | Предприятие на половину зависит от внешних кредиторов и инвесторов, что говорит о снижении финансовой устойчивости. | |

| Рентабельность оборотных средств | -2,25 | 2,24 | 2,24 | 20,3 | 4,49 | 18,1 | В 2006 году предприятие начало более эффективно использовать оборотные средства. Необходимо вкладывать средства в новые виды услуг и т.д. | |

| Рентабельность внеоборотных средств | -10,5 | 5,6 | 5,6 | 8,4 | 16,1 | 2,8 | В 2006 предприятие начало более эффективно использовать О.С. этот показатель низкий и необходимо увеличить прибыль, привлекать новых потребителей, повысить качество продукции. | |

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... РФ Оренбургский государственный университет Орский гуманитарно-технологический институт (филиал) Кафедра менеджмента ДИПЛОМНАЯ РАБОТА Тема: Анализ финансово-хозяйственной деятельности предприятия (на примере ЗАО "Гидронеруд" г. Новоорска) Выполнил: Студент VI курса з/о Растяпина М.В. _______________________ подпись Научный руководитель: Ст. преподаватель Романова Т.В. ...

... , в результате чего К оборачиваемости активов снизился на 0,009. Раздел 2.Анализ финансовых результатов деятельности предприятия. В условиях рыночных отношений, характеризующихся своей динамичностью, приходится принимать неординарные решения, связанные с учётом финансового положения предприятия. К примеру, если темпы продаж предприятия падают, то уменьшится ли соответственно этому ...

... = ( 6726 + 12709 ) / 32322 = 0,60 Кт(к) = ( 7141 + 13692 ) / 21621 = 0,96 Кт(норматив) = 2 Следовательно, предприятие имеет низкую текущую ликвидность. Задание 14. Провести анализ финансовой устойчивости предприятия на начало и конец года, дать оценку изменениям и указать причины изменений. Финансовую устойчивость ...

0 комментариев