Навигация

Анализ активов и пассивов баланса предприятия

29807

знаков

15

таблиц

0

изображений

2. Анализ активов и пассивов баланса предприятия

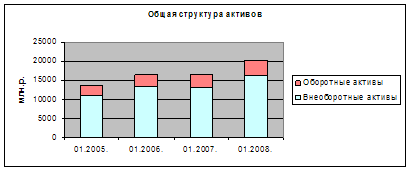

Главная цель деятельности любого предприятия сводится к одной стратегической задаче – увеличению доходов. Для этого предприятие должно постоянно поддерживать платежеспособность и рентабельность, а также оптимальную структуру актива и пассива баланса. В таблице 2.1 представлен анализ структуры актива баланса.

Таблица 2.1 – Состав и структура имущества организации

| Статьи баланса | На начало года | На конец года | Отклонение | |||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | |

| 1. Внеоборотные активы | 25174 | 83,84 | 24861 | 85,61 | -313 | 1,77 |

| 2. Оборотные активы | 4854 | 16,16 | 4179 | -14,39 | -675 | -30,56 |

| Баланс | 30028 | 100 | 29040 | 100 | -988 | 0,00 |

Общая стоимость активов на начало года составила 30028 тыс. руб., а к концу года уменьшилась на 988 тыс. руб., составив 29040 тыс. руб. Стоимость внеоборотных активов сократилась на 313 тыс. руб., и на конец года составила 24861 тыс. руб. В свою очередь, оборотные активы сократились на 675 тыс. руб., составив 4179 тыс. руб. За год соотношение внеоборотных и оборотных активов практически не изменилось - наибольший удельный вес занимают внеоборотные активы (85,61%).

В таблице 2.2 рассмотрим состав внеоборотных активов.

Таблица 2.2 – Структура и динамика внеоборотных активов

| Статьи баланса | На начало года | На конец года | Отклонение | |||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | |

| 1 | 2 | 3 | 4 | 5 | 6 | 7 |

| 1. Внеоборотные активы | 25174 | 100 | 24861 | 100 | -313 | 0,00 |

| в т.ч. нематериальные активы | 17 | 0,07 | 0 | 0,00 | -17 | -0,07 |

| основные средства | 5495 | 21,83 | 5205 | 20,85 | -290 | -0,98 |

| незавершенное строительство | 19315 | 76,73 | 19324 | 77,42 | 9 | 0,69 |

| долгосрочные финансовые вложения | 347 | 1,38 | 332 | 1,33 | -15 | -0,05 |

Максимальный удельный вес в составе внеоборотных активов занимает незавершенное строительство (77,42%), которое в стоимостном выражении увеличилось на 9 тыс. руб. и составило 19324 тыс. руб. Уменьшение стоимости основных средств на 290 тыс. руб. объясняется как выбытием, так и амортизацией машин и оборудования. Произошло снижение нематериальных активов на 17 тыс. руб. и долгосрочных финансовых вложений на 15 тыс. руб.

В таблице 2.3 представлен анализ пассива баланса.

Таблица 2.3 - Анализ пассивов предприятия

| Статьи баланса | На начало года | На конец года | Отклонение | |||

| тыс. руб. | уд. вес | тыс. руб. | уд. вес | тыс. руб. | уд. вес | |

| 3. Капитал и резервы | 26073 | 86,83 | 26622 | 91,67 | 549 | 4,84 |

| 4. Долгосрочные обязательства | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| 5. Краткосрочные обязательства | 3955 | 13,17 | 2418 | 8,33 | -1537 | -4,84 |

| Баланс | 30028 | 100,00 | 29040 | 100,00 | -988 | 0,00 |

Пассив баланса уменьшился на 988 тыс. руб. и на конец года составил 29040 тыс. руб. Уменьшение произошло в основном за счет краткосрочных обязательств, которые сократились на 1537 тыс. руб., составив 2418 тыс. руб.

На конец года наибольшая доля в составе пассивов приходится на собственные средства, т.е. капитал и резервы – 91,67%, что на 4,84% выше, чем на начало периода. Долгосрочные пассивы у предприятия отсутствуют как в анализируемом году, так и в предыдущем году.

За анализируемый год в структуре пассива произошли значительные изменения, носящие положительный характер: собственные средства предприятия увеличились на 4,84%, что в абсолютном выражении составило 549 тыс. руб.

В таблице 2.4 рассмотрим формирование капитала и резервов.

Таблица 2.4 - Анализ формирования капитала и резервов

| Статьи баланса | На начало года | На конец года | Отклонение | |||

| тыс. руб. | уд. вес. | тыс. руб. | уд. вес. | тыс. руб. | уд. вес. | |

| 1. Капитал и резервы | 26073 | 100,00 | 26622 | 100,00 | 549 | 0,00 |

| в том числе уставный капитал | 832 | 3,19 | 832 | 3,13 | 0 | -0,07 |

| добавочный капитал | 25102 | 96,28 | 24516 | 92,09 | -586 | -4,19 |

| резервный капитал | 0 | 0,00 | 0 | 0,00 | 0 | 0,00 |

| нераспределенная прибыль | 139 | 0,53 | 1274 | 4,79 | 1135 | 4,25 |

За анализируемый период в структуре капитала и резервов не произошли значительные изменения. Увеличение капитала и резервов объясняется ростом нераспределенной прибыли на 1135 тыс. руб., при одновременном сокращении добавочного капитала на 586 тыс. руб. В итоге капитал и резервы увеличились на сумму 549 тыс. руб.

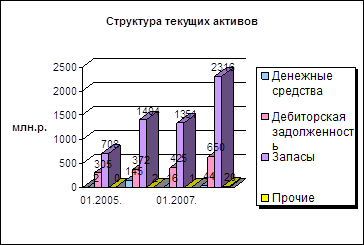

Данные баланса позволяют оценить и структуру активов предприятия, в составе которого выделяют внеоборотные и оборотные активы. Внеоборотные активы - это часть имущества, оборачивающаяся в течение периода, превышающего 12 месяцев. С финансовой точки зрения их называют немобильными активами. Оборотные активы - это мобильная часть имущества предприятия.

Похожие работы

... к балансу, т.е. как документ, в котором раскрывается приведенный в балансе показатель чистой прибыли, полученной предприятием за истекший отчетный период.[22,с.222] 1.2 Задачи и методы анализа финансовых показателей Анализ финансовых показателей деятельности предприятия является необходимым элементом в системе функций управления предприятием, поскольку без него не могут реализоваться и ...

... свидетельствует о снижении эффективности использования оборотных активов ООО «КрПрОП». На следующем этапе анализа финансового состояния предприятия определяются общие изменения объема дебиторской (кредиторской) задолженности (табл. 4.4). Таблица 4.4 - Анализ дебиторской (кредиторской) задолженности, тыс.руб. Показатели Остаток на начало года Получено Погашено Остаток на конец года 1 ...

... данные бухгалтерского баланса (форма №1) и отчета о прибылях и убытках (форма №2) за 2008-2009 г. 1. Теоретические основы анализа финансовых показателей деятельности предприятия 1.1 Анализ состава и динамики прибыли Финансовые результаты деятельности предприятия характеризуются суммой полученной прибыли и уровнем рентабельности. Чем больше величина прибыли и выше уровень рентабельности, ...

... средств, которая находится в форме денежных средств, т.е. средств, имеющих абсолютную ликвидность. Для нормально функционирующего предприятия этот показатель обычно меняется в пределах от 0 до 1. При прочих равных условиях уменьшение показателя в динамике рассматривается как отрицательная тенденция. Для РУП "ЗСКА" данный показатель имеет тенденцию к снижению, несмотря на то, что, на конец 2008 ...

0 комментариев