Навигация

Анализ финансовых результатов предприятия

59830

знаков

9

таблиц

4

изображения

Министерство образования и науки Республики Казахстан

Колледж Карагандинского Государственного Университета

им. Е.А. Букетова

КУРСОВАЯ РАБОТАНа тему: «Анализ финансовых результатов предприятия»

Специальность: 0703002 «Финансы предприятий».

Караганда – 2008

Введение

| |

В своем Послании народу Казахстана «Рост благосостояния граждан Казахстана - главная цель государственной политики» от 6 февраля 2008 года Президент Республики Казахстан Н.А. Назарбаев отметил: «В настоящее время важнейшей задачей, стоящей перед казахстанским обществом, является повышение конкурентоспособности нашей экономики. Для этого мы должны обеспечить развитие несырьевых отраслей и поддерживать казахстанские предприятия, ориентированные на производство конкурентоспособной продукции. Мы должны развивать собственный научный потенциал и учиться у ведущих зарубежных специалистов. Необходимо внедрять новые совместные технологии и обеспечить надежную защиту интеллектуальной собственности» [1]. Решение именно этих задач, поставленных главой государства, позволят Казахстану выйти на международные рынки и занять там свою нишу.

Рыночная экономика определяет конкретные требования к системе управления предприятиями. Необходимо более быстрое реагирование на изменение хозяйственной ситуации с целью поддержания устойчивого финансового состояния и постоянного совершенствования производства в соответствии с изменением коньюктуры рынка. Многоаспектное значение использования прибыли усиливается в условиях рыночной экономики. Дело в том, что предприятие любой формы собственности, получив финансовую самостоятельность и независимость, вправе решать на какие цели и в каких размерах направлять прибыль, оставшуюся после уплаты налогов в бюджет и других обязательных платежей и отчислений. Этим характеризуется актуальность темы курсовой работы.

Прибыль – это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль – один из основных финансовых показателей плана и оценки хозяйственной деятельности предприятий. За счет прибыли осуществляется финансирование мероприятий по научно-техническому и социально-экономическому развитию предприятий, увеличение фонда оплаты труда их работников. Она является не только источником обеспечения внутрихозяйственных потребностей предприятия, но приобретает все большее значение в формировании бюджетных ресурсов, внебюджетных и благотворительных фондов.

Прибыль как конечный финансовый результат деятельности предприятий представляет собой разницу между общей суммой доходов и затратами на производство и реализацию продукции с учетом убытков от различных хозяйственных операций. Таким образом, прибыль формируется в результате взаимодействия многих компонентов, как с положительным, так и отрицательным знаком.

Показатели финансовых результатов характеризуют абсолютную эффективность хозяйствования предприятия. Важнейшими среди них являются показатели прибыли, которая в условиях рыночной экономики составляет основу экономического развития предприятия. Рост прибыли создает финансовую базу для самофинансирования. Расширенного воспроизводства, решения проблем социальных и материальных потребностей трудовых коллективов. За счет прибыли выполняется также часть обязательств предприятия перед бюджетом, банками и другими предприятиями и организациями.

Актуальность темы курсовой работы обусловлена тем, что, показатели прибыли становятся важнейшими для оценки производственной и финансовой деятельности предприятий. Они характеризуют степень его деловой активности и финансового благополучия. По прибыли определяются уровень отдачи авансированных средств и доходность вложений в активы данного предприятия.

Цель курсовой работы – провести анализ финансовых результатов предприятия.

В соответствии с заданной целью были сформулированы следующие задачи исследования:

- изучить экономическую сущность прибыли предприятия;

- провести анализ показателей прибыли и ее распределения на предприятии;

- определить пути повышения прибыли на предприятии;

Теоретической и методологической основой послужили монографические труды отечественных и зарубежных ученых экономистов и финансистов по исследуемой теме, материалы периодической печати.

1. Теоретические основы прибыли как показателя финансового результата предприятия 1.1 Сущность и значение прибыли в деятельности предприятия

Предприятие создается для организации предпринимательской деятельности, экономической целью которого является обеспечение общественных потребностей и извлечение прибыли. По своему содержанию деятельность предприятий включает производство и реализацию продукции, выполнение работ и оказание услуг, операции на фондовом рынке. Предприятие может осуществлять какой-либо из видов деятельности, либо одновременно все виды.

Результативность и экономическая целесообразность функционирования предприятия измеряются абсолютными и относительными показателями дохода выручки.

Экономический эффект — показатель, характеризующий результат деятельности. Это абсолютный, объемный показатель. В зависимости от уровня управления, отраслевой принадлежности предприятия в качестве показателей экономического эффекта используют показатели валового национального продукта, национального дохода, валового дохода от реализации, прибыли и т. п.[2, c. 34]

Основным показателем безубыточности работы предприятия является прибыль. Прибыль как экономическая категория отражает чистый доход, созданный в сфере материального производства в процессе предпринимательской деятельности. Результатом соединения факторов производства (труда, капитала, природных ресурсов) и полезной производительной деятельности предприятий является готовая продукция, которая становится товаром при условии ее реализации потребителю.

Однако по этому показателю, взятому изолированно, нельзя сделать обоснованные выводы об уровне рентабельности. Прибыль в 1 млн. тенге может быть прибылью разновеликих по масштабам деятельности и размерам вложенного капитала предприятий. Соответственно и степень относительной весомости этой суммы будет неодинаковой. Поэтому в анализе используют показатели экономической эффективности. Экономическая эффективность — относительный показатель, соизмеряющий полученный эффект с затратами или ресурсами, использованными для достижения этого эффекта. Такой показатель уже можно использовать в пространственно-временных сопоставлениях. Наиболее общую оценку уровня экономической эффективности деятельности предприятия дают показатели рентабельности авансированного и собственного капитала, а рост их в динамике рассматривается как положительная тенденция.

Прибыль является важнейшей категорией рыночной экономики. Именно при этом условии предприятие может стабильно существовать и обеспечивать себе основу для роста. Стабильная прибыль предприятия проявляется в виде дивиденда на вложенный капитал, способствует привлечению новых инвесторов и, следовательно, увеличению собственного капитала предприятия. Поэтому становится ясным интерес к проблемам прибыльности деятельности предприятия. Прибыль, точнее, ее максимизация выступает непосредственной целью производства в любой отрасли национальной экономики. Производители, однако, могут сталкиваться с особыми ситуациями, выдвигающими на первый план решения проблем, не укладывающихся в русло максимизации прибыли, или даже вызывающих противоречия с этой целью: например, резкое снижение цен для выхода на новые рынки или проведение дорогостоящих рекламных компаний для привлечения потребителей, осуществление мер экологического порядка и т.п. Но все подобные шаги носят все же тактический характер и в конечном счете подчинены решению главной стратегической задачи - получения возможно большой прибыли.

Прибыль - это денежное выражение основной части денежных накоплений, создаваемых предприятиями любой формы собственности. Как экономическая категория она характеризует финансовый результат предпринимательской деятельности предприятия. Прибыль является показателем, наиболее полно отражающим эффективность производства, объем и качество произведенной продукции, состояние производительности труда, уровень себестоимости. Вместе с тем прибыль оказывает стимулирующее воздействие на укрепление коммерческого расчета, интенсификацию производства при любой форме собственности.

Прибыль как важнейшая категория рыночных отношений выполняет определенные функции.[3, c. 102]

Во-первых, характеризует экономический эффект, полученный в результате деятельности предприятия. Но все аспекты деятельности предприятия с помощью прибыли оценить невозможно. Такого универсального показателя и не может быть. Именно поэтому при анализе производственно-хозяйственной и финансовой деятельности предприятия используется система показателей.

Во-вторых, прибыль обладает стимулирующей функцией. Ее содержание состоит в том, что она одновременно является финансовым результатом и основным элементом финансовых ресурсов предприятия. Реальное обеспечение принципа самофинансирования определяется полученной прибылью. Доля чистой прибыли, оставшейся в распоряжении предприятия после уплаты налогов и других обязательных платежей, должна быть достаточной для финансирования расширения производственной деятельности, научно-технического и социального развития предприятия, материального поощрения работников.

В-третьих, прибыль является одним из источников формирования бюджетов разных уровней. Она поступает в бюджеты в виде налогов и наряду с другими доходными поступлениями используется для финансирования удовлетворения совместных общественных потребностей, обеспечения выполнения государством своих функций, государственных инвестиционных, производственных, научно-технических и социальных программ.

Таким образом, основными функциями, которые выполняет прибыль предприятия, являются:

1. Оценочная. Она дает возможность дать оценку эффективности работы предприятия.

2. Распределительная. Ее сущность заключается в том, что прибыль предприятия является инструментом распределения доходов.

3. Стимулирующая. Ее сущность заключается в том, что прибыль используется как в интересах предприятия, так и в интересах его работников.

1.2 Классификация видов доходов и прибыли предприятияЧеткая классификация видов прибыли предприятия является базой обоснованного определения чистого результата деятельности за определенный период.

Для определения источников получения прибыли вся деятельность предприятия разделяется на:[4, c. 87]

- основную или операционную деятельность (производство и реализация продукции, работ и услуг предприятия);

- финансовую деятельность (получение кредитов и выдача их другим предприятиям; участие предприятия в деятельности других компаний; операции предприятия на финансовых рынках, курсовые разницы и др.);

- чрезвычайные статьи (операции, не являющиеся характерными для деятельности предприятия).

Такое деление весьма важно, поскольку оно позволяет определить, каков удельный вес доходов, полученных как от основной деятельности предприятия, так и из других источников, в особенности из таких, которые вообще не являются характерными для деятельности данного предприятия и не могут рассматриваться как постоянный источник получения его доходов.

Таким образом, в системе финансового управления необходимо иметь следующие показатели:

Показатели доходов и прибыли:

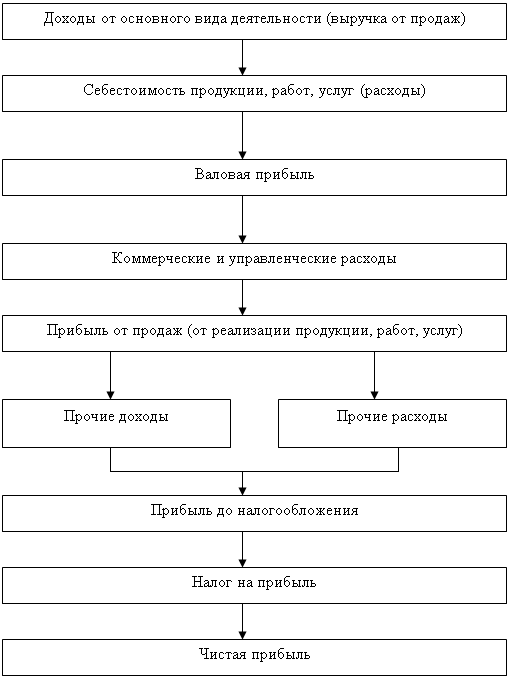

1. чистая выручка от реализации продукции (работ, услуг) – это валовая выручка от реализации за вычетом налога на добавленную стоимость, акцизов, возвращенных товаров и ценовых скидок. Именно этот показатель является реальной базой для последующего расчета показателей прибыли и оценки рентабельности предприятия;

2. валовая прибыль от реализации – чистая выручка от реализации за вычетом производственных расходов на реализованную продукцию. Этот показатель позволяет анализировать эффективность производственной деятельности предприятия;

3. прибыль (убыток) от основной деятельности (операционная прибыль или операционный убыток) – валовая прибыль от реализации за вычетом расходов по управлению и расходов по сбыту. Этот показатель отражает влияние расходов по управлению и сбыту на финансовый результат от реализации;

4. прибыль от финансовой деятельности – сальдо доходов и расходов по финансовой деятельности. Этот показатель необходим, для того чтобы отделить прибыль от производственно-хозяйственной деятельности предприятия от таких источников прибыли, как получение процентов и дивидендов предприятием, операции с иностранной валютой и др.

Похожие работы

... укрепления финансового положения, а также улучшение отношений между предприятием и внешними финансовыми, кредитными органами и другие. Целью моей курсовой работы является анализ финансового состояния и анализ финансовых результатов предприятия ОАО «Газ – Сервис» филиал «Туймазыгаз» оценить прошлую деятельность и сравнить с данным периодом, а также выявить перспективы развития и разработать меры ...

... : производственной, сбытовой, снабженческой, финансовой и инвестиционной. Исходя из перечисленного выше, была выбрана тема дипломной работы «Учет и анализ поступлений от хозяйственной деятельности и формирование финансовых результатов предприятия ООО «СТРОЙ-ИНВЕСТ». Объектом исследования в данной дипломной работе являлось предприятие ООО «СТРОЙ-ИНВЕСТ», классифицируемое, как предприятие малого ...

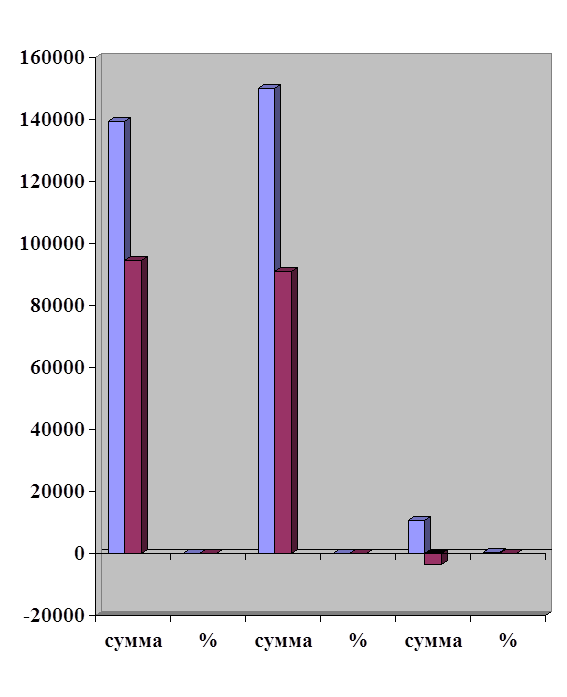

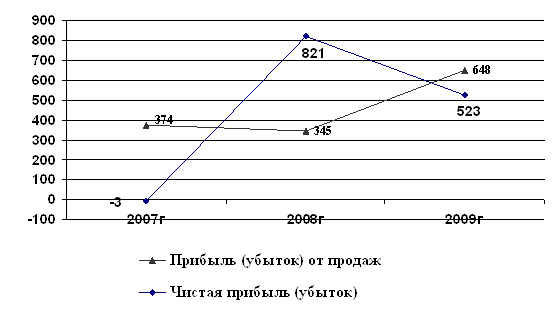

... негативного влияния. Как видно, рост прибыли был достигнут за счет качественного фактора (интенсивного) фактора – повышения уровня рентабельности. Это свидетельствует об эффективном управлении финансовыми результатами на предприятии ОАО «Жилкомсервис». 2.4 Анализ прочих доходов и расходов На величину конечных финансовых результатов (на величину итоговой прибыли и или убытка) влияют еще и ...

... дохода характеризует размер эффекта, получаемого в результате коммерческой деятельности предприятия. 9; 257 Глава II: Система показателей, характеризующих финансовое состояние предприятия индустрии гостеприимства Финансовая деятельность - это рабочий язык бизнеса, и практически невозможно анализировать операции или результаты работы предприятия иначе, чем через финансовые ...

0 комментариев