Инвестиционная деятельность: понятие, принципы, субъекты, объекты и нормативная база инвестиционной деятельности

Источники, методы и формы финансирования инвестиционной деятельности

Методика оценки эффективности инвестиционной деятельности

Общая характеристика ООО «ФАВОРИТ»

Анализ эффективности результатов операционной деятельности

Не смотря на значительное увеличение объема реализованной продукции, балансовая прибыль возросла мало, что объясняется ростом себестоимости продукции

Сравнение эффективности различных форм финансирования инвестиционной деятельности

Нимi- выплата налога на имущество, состоящее на балансе у лизингодателя, за i-тый период

Повышение эффективности операционной деятельности организации с помощью лизинга

Навигация

Сравнение эффективности различных форм финансирования инвестиционной деятельности

Анализ эффективности различных форм финансирования инвестиционной деятельности полиграфического предприятия

114373

знака

9

таблиц

11

изображений

3.1 Сравнение эффективности различных форм финансирования инвестиционной деятельности

Наиболее популярными формами финансирования инвестиционной деятельности малых и средних полиграфических организаций на сегодняшний день являются банковский кредит и лизинг. Это объясняется относительной легкостью заключения сделок, низкими величинами первоначальных финансовых вложений.

В данном разделе будем руководствоваться Налоговым кодексом Российской Федерации (часть вторая) от 05.08.2000 N 117-ФЗ (принят ГД ФС РФ 19.07.2000) (ред. от 05.04.2010) (с изм. и доп., вступающими в силу с 07.05.2010) [1]

Прежде чем сравнивать два альтернативных для организации источника финансирования капитальных вложений, необходимо выбрать критерий, по которому будет проводиться сравнение. В качестве критерия сравнения мы возьмем сумму денежных потоков организации, связанных с финансированием инвестиций за счет кредита или лизинга. Почему был выбран данный показатель?

Очень часто организация, выбирая между лизингом и кредитом, за основу берут сумму лизинговых платежей, и сравнивают ее с суммой кредита и процентов [17]. При этом не учитывается сокращение налоговых отчислений, которое возникает при использовании, как схемы лизинга, так и кредитной схемы финансирования. Льготное налогообложение лизинга является одним из его существенных преимуществ и ведет в результате к сокращению реальных затрат по обслуживанию лизинговой сделки.

К льготному налогообложению относится, в первую очередь, право сторон договора лизинга применять к предмету лизинга амортизацию с коэффициентом ускорения до 3. Согласно Статье 259.3 «Применение повышающих коэффициентов к норме амортизации», налогоплательщики вправе применять к основной норме амортизации специальный коэффициент, но не выше 3, в отношении амортизируемых основных средств, являющихся предметом договора финансовой аренды (договора лизинга), налогоплательщиков, у которых данные основные средства должны учитываться в соответствии с условиями договора финансовой аренды (договора лизинга) [1]. Это ведет не только к сокращению выплат по налогу на прибыль в течение первых лет после приобретения имущества, но и к уменьшению выплат по налогу на имущество. Кроме того, следует учитывать все расходы, которые организация будет нести при каждом способе финансирования.

Таким образом, если за критерий сравнения взять просто сумму платежей, не учитывая налоговые выгоды, возникающие вследствие использования той или иной схемы финансирования, а также возможные дополнительные затраты, сравнение будет некорректным [38].

Для того, чтобы корректно сравнить кредит и лизинг, необходимо рассчитать совокупные расходы при каждом источнике финансирования, учитывая вышеизложенные факторы.

Рассмотрим проект приобретения печатной машины Heidelberg SM-72:

- стоимость печатной машины (включая НДС) - 1400 тыс. у.е.;

- срок полезного использования 5 лет (60 месяцев);

- ежемесячная норма амортизации при линейном методе составит 1,66% (=1/60).

Условия лизинга:

- лизинговые платежи ежемесячные, равномерные;

- размер ежегодной лизинговой маржи (комиссионного вознаграждения) - 5% балансовой стоимости оборудования;

- коэффициент ускорения амортизационных отчислений - 1;

- срок лизинга - 60 месяцев (соответствует сроку полной амортизации предмета лизинга);

- оборудование учитывается на балансе лизингодателя, по окончании договора лизинга имущество передается лизингополучателю по условной оценке в 1 руб.

Условия кредита:

- срок кредита - 60 месяцев для лизинговой компании и лизингополучателя;

- стоимость кредитных ресурсов – 16 % годовых;

- сумма долга - 1400 тыс. у.е.

У организации достаточно прибыли, чтобы полностью покрывать затраты (и по лизингу, и по кредиту)

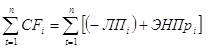

Поток денежных средств ![]() , возникающий при финансировании капитальных вложений через схему лизинга, можно определить следующим образом:

, возникающий при финансировании капитальных вложений через схему лизинга, можно определить следующим образом:

![]()

при i = {1,n}, (3.1)

при i = {1,n}, (3.1)

где![]() - лизинговый платеж с НДС в i-ом периоде, знак минус отражает произведенную лизингополучателем выплату и рассматривается как отток денежной наличности;

- лизинговый платеж с НДС в i-ом периоде, знак минус отражает произведенную лизингополучателем выплату и рассматривается как отток денежной наличности;

![]() - экономия налога на прибыль в i-ом периоде;

- экономия налога на прибыль в i-ом периоде;

t – порядковый номер временного периода, в котором проходит денежный поток (месяц, квартал, год, и т.д.);

n – количество временных периодов.

Сумма данных показателей ![]() дает значение потока денежных средств, возникающих у организации-лизингополучателя в i-ом периоде [12].

дает значение потока денежных средств, возникающих у организации-лизингополучателя в i-ом периоде [12].

Величина лизингового платежа в i-ом периоде ![]() представляет собой следующую сумму:

представляет собой следующую сумму:

![]() , (3.2)

, (3.2)

где:

1. ![]() - погашение стоимости лизингового имущества, равное в нашем случае амортизации;

- погашение стоимости лизингового имущества, равное в нашем случае амортизации;

Амортизационные отчисления на используемый объект начисляются двумя методами: обычным и ускоренным. В случае применения лизинга возможно ускоренное списание имущества на себестоимость продукции с использованием коэффициента ускорения равного 3. Таким образом, удастся амортизировать предмет лизинга в 3 раза быстрее. Однако в нашем случае будем использовать коэффициент ускорения амортизации 1, так как срок полезного использования составляет 5 лет.

![]() , (3.3)

, (3.3)

где ![]() - срок полезного использования объекта лизинга;

- срок полезного использования объекта лизинга;

![]() - стоимость имущества без НДС;

- стоимость имущества без НДС;

![]() - количество лизинговых платежей за период (год).

- количество лизинговых платежей за период (год).

Таким образом, лизингодатель погашает равными долями по 19774 у.е. стоимость оборудования в течение договора лизинга (60 месяцев), применяя коэффициент ускоренной амортизации равный 1.

2. ![]() - плата за кредитные ресурсы в i-ом периоде:

- плата за кредитные ресурсы в i-ом периоде:

![]() =

=![]()

![]() , (3.4)

, (3.4)

где ![]() - непогашенная часть кредитных ресурсов, рассчитанная в i-ом периоде;

- непогашенная часть кредитных ресурсов, рассчитанная в i-ом периоде;

![]() - проценты по выданному кредиту (годовые);

- проценты по выданному кредиту (годовые);

N - количество платежей в год по выплате процентов за кредитные ресурсы.

![]() , (3.5)

, (3.5)

где ![]() - сумма привлекаемого кредита;

- сумма привлекаемого кредита;

T - срок кредита, лет.

Таким образом, подставляя в формулу (3.4) выражение (3.5), получим формулу для определения процентных выплат в i-ом периоде за банковский кредит, взятый лизингодателем для финансирования приобретения лизингового актива:

![]() =

= ![]() (3.6)

(3.6)

Соответственно ежемесячная плата за пользование кредита рассчитывается следующим образом:

![]()

![]() и

т.д.

и

т.д.

Величина 0,013, есть ежемесячная процентная ставка по кредиту эквивалентная годовой в 16 % (![]() = 0,16).

= 0,16).

Таблица 3.1

Платежи процентов по кредиту, у.е.

| месяц | проценты |

| 1 | 18200,0 |

| 2 | 17896,7 |

| 3 | 17593,3 |

| 4 | 17290,0 |

| 5 | 16986,7 |

| 6 | 16683,3 |

| 7 | 16380,0 |

| 8 | 16076,7 |

| 9 | 15773,3 |

| 10 | 15470,0 |

| … | … |

| 55 | 1820,0 |

| 56 | 1516,7 |

| 57 | 1213,3 |

| 58 | 910,0 |

| 59 | 606,7 |

| 60 | 303,3 |

| итого | 555100,0 |

3. ![]() - комиссионные выплаты лизингодателю в i-ом периоде, лизинговая маржа обычно рассчитываемая как процент от стоимости лизингового имущества (величины кредита). В нашем примере размер комиссионного вознаграждения лизингодателя составляет 5% (согласно договору лизинга) от балансовой стоимости оборудования (не включая НДС) в год:

- комиссионные выплаты лизингодателю в i-ом периоде, лизинговая маржа обычно рассчитываемая как процент от стоимости лизингового имущества (величины кредита). В нашем примере размер комиссионного вознаграждения лизингодателя составляет 5% (согласно договору лизинга) от балансовой стоимости оборудования (не включая НДС) в год:

![]() ,

(3.7)

,

(3.7)

где КЗi – балансовая стоимость машины в i-тый период;

![]() - ставка комиссионных вознаграждений (процентов в год);

- ставка комиссионных вознаграждений (процентов в год);

![]() - число выплат комиссионных вознаграждений в год.

- число выплат комиссионных вознаграждений в год.

Таблица 3.2

Комиссионные выплаты лизингодателю, у.е.

| месяц | балансовая стоимость | комиссионная выплата |

| 1 | 1186441 | 4943,5 |

| 2 | 1166667 | 4861,1 |

| 3 | 1146893 | 4778,7 |

| 4 | 1127119 | 4696,3 |

| 5 | 1107345 | 4613,9 |

| 6 | 1087571 | 4531,5 |

| 7 | 1067797 | 4449,2 |

| 8 | 1048023 | 4366,8 |

| 9 | 1028249 | 4284,4 |

| 10 | 1008475 | 4202 |

| … | … | |

| 55 | 118644,7 | 494,4 |

| 56 | 98870,7 | 412 |

| 57 | 79096,7 | 329,6 |

| 58 | 59322,7 | 247,2 |

| 59 | 39548,7 | 164,8 |

| 60 | 19774,7 | 82,4 |

| итого | 150776,9 |

4. ![]() - плата за дополнительные услуги, оказываемые лизинговой компанией за i-й период рассчитывается по формуле:

- плата за дополнительные услуги, оказываемые лизинговой компанией за i-й период рассчитывается по формуле:

![]() , (3.8)

, (3.8)

где Ду - плата за дополнительные услуги;

Рк – командировочные расходы лизингодателя;

Ру – расходы на услуги (юридические консультации, информация и другие услуги по эксплуатации оборудования;

Рр – расходы на рекламу лизингодателя;

Рд – другие расходы на услуги лизингодателя.

Таким образом, ежемесячные выплаты за дополнительные услуги составят 333,3 у.е.

Похожие работы

... и упрочнения деталей; применения прогрессивных материалов; повышения квалификации ремонтных рабочих, обслуживающего персонала и качества ежесменного обслуживания. 31 Калькулирование себестоимости продукции полиграфического предприятия Затраты на производство находят свое отражение в себестоимости продукции. Себестоимость является формой возмещения затрат, связанных с производством и ...

... и лизинг более подробно и выделим наиболее значимые особенности этих форм финансирования для проведения сравнительного анализа их как альтернативных вариантов для финансирования. 2.2Сравнение кредита и лизинга как формы финансирования Особенности кредита Особенности кредита проистекают из его определения и жесткого регламентирования деятельности кредитных институтов инструкциями ЦБ РФ. Итак ...

... наиболее соответствующей этой новой системе формой организации производства. В-третьих, в условиях глобализации малые предприятия выступают как неотъемлемая часть национального хозяйства, ее значимый и весомый элемент, так и основной фактор международных экономических отношений. Малые формы хозяйствования, с одной стороны, обеспечивают конкурентоспособность внутренней экономики и, тем самым, ...

... . При общем относительно стабильном соотношении между предприятиями, получившими лицензии в центре и на местах, внутри этих совокупностей происходят заметные структурные изменения. 4. Территориальная организация полиграфической промышленности: социально-экономический анализ В малой полиграфии доля государственного сектора за рассматриваемые годы сократилась на 10,2%. Удельный вес предприятий ...

0 комментариев