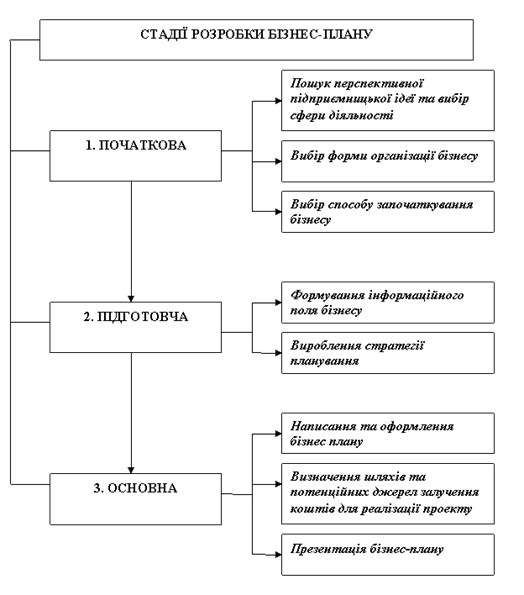

Навигация

Складно визначити NPV у проектах, до яких входять дріб ніші проекти

19448

знаков

0

таблиц

1

изображение

1. Складно визначити NPV у проектах, до яких входять дріб ніші проекти.

2. При порівнянні проектів різної тривалості за NPV не обхідне використання спеціальних процедур приведення строків до порівнюваного періоду.

Внутрішня норма рентабельності - Internal Rate of Return (IRR)

У літературі зустрічаються й інші назви:

Внутрішня ставка рентабельності, внутрішня ставка доходу, внутрішня норма прибутковості. IRR проекту дорівнює ставці дисконту, при якій сумарні дисконтова ні вигоди дорівнюють сумарним дисконтованим витратам, тобто IRR є ставкою дисконту, при якій NPV проекту дорівнює нулю. IRR дорівнює максимальному проценту за позиками, який можна платити за використання необхідних ресурсів, залишаючись при цьому на беззбитковому рівні.

Розрахунок IRR проводиться методом послідовних наближень величини NPV до нуля при різних ставках дисконту.

Розрахунки проводяться за формулою:

![]()

На практиці визначення IRR проводиться за допомогою такої формули: ![]()

де А - величина ставки дисконту, при якій NPV позитивна; В - величина ставки дисконту, при якій NPV негативна; а - величина позитивної NPV, при величині ставки дисконту А; b - величина негативної NPV, при величині ставки дисконту В.

Якщо значення IRR проекту для приватних інвесторів більше за існуючу ставку рефінансування банків, а для держави - за нормативну ставку дисконту, і більше за IRR альтернативних проектів з урахуванням ступеня ризику, то проект може бути рекомендований для фінансування.

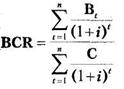

Коефіцієнт вигід/витрат - Benefit/Cost Ratio (BCR)

BCR є відношенням дисконтованих вигід до дисконтованих витрат. Основна формула розрахунку:

Критерій відбору проектів полягає в тому, щоб вибрати всі незалежні проекти з коефіцієнтами BCR, більшими або рівними одиниці. При застосуванні цього критерію слід пам'ятати, що коефіцієнт BCR має такі недоліки:

може давати неправильні ранжирування за перевагою навіть незалежних проектів;

не годиться для користування при виборі взаємовиключних проектів;

не показує фактичну величину чистих вигід.

BCR має кілька варіантів розрахунку.

1. При жорстких обмеженнях на капітал, на відміну від обмежень як по капіталу, так і по поточних витратах:

BCR = (B-О) /K, де: О - поточні витрати; К - капітальні витрати.

2. За наявності дефіцитних або унікальних ресурсів:

BCR = (B-C) /R, де: R - вартість дефіцитних ресурсів.

Прикладом дефіцитних ресурсів може бути іноземна валюта.

Головною потенційною проблемою при застосуванні цих різновидів критерію є подвійний рахунок, якого слід уникати.

Критерій BCR може бути використаний для демонстрації того, наскільки можливе збільшення витрат без перетворення проекту на економічно непривабливий. Основна перевага критерію полягає в можливості швидкого з'ясування його значень для оцінки впливу на результати проекту рівнів ризиків та непевностей.

Індекс прибутковості - Profitability Index (PI) є відношенням суми наведених ефектів (різниця вигід і поточних витрат) до величини інвестицій.

![]()

РІ тісно пов'язаний з NPV. Якщо NPV позитивна, то й РІ > 1, і навпаки. Якщо РІ > 1, проект ефективний, якщо РІ < 1 - неефективний.

Модифікована внутрішня норма рентабельності - Modification Internal Rate of Return (MIRR) проекту дорівнює ставці дисконту, при якій чиста вартість капітальних витрат дорівнює майбутній вартості вхідних грошових потоків,, що реінвестуються за ціною капіталу. Тобто MIRR передбачає, що позитивні грошові потоки проекту реінвестуються за ціною капіталу, що дає краще уявлення про реальну доходність проекту.

Розрахунок MIRR здійснюється за формулою:

![]()

де X - значення МВСР, яке потрібно знайти.

Тут до витрат відносяться всі вихідні грошові потоки, а до надходжень - вхідні. Ліва частина рівняння - поточна вартість капітальних витрат, дисконтована на ціну капіталу, а чисельник правої частини - майбутня вартість вигід.

Строк окупності проекту - Payback Period (PBP) використовується переважно в промисловості. Він вказує кількість років, потрібних для відшкодування капітальних витрат проекту з чистих сумарних доходів проекту. Критерій прямо пов'язаний з відшкодуванням капітальних витрат у найкоротший період часу і не сприяє проектам, які дають великі вигоди лише згодом. Він не може слугувати за міру прибутковості, оскільки грошові потоки після строку окупності не враховуються.

Критерій найменших витрат (НВ) використовується тоді, коли оцінка вигід проекту складна й ненадійна. При цьому порівнюють наведені витрати по різних варіантах проекту і вибирають той, який при найменших витратах забезпечує найкращі результати.

Критерій прибутку в перший рік експлуатації дає змогу перевірити, чи забезпечують вигоди за перший рік експлуатації проекту "достатню" доходність. При цьому порівнюється чистий доход за перший рік експлуатації з капітальними витратами проекту, включаючи процентний доход у період робіт по будівництву (береться накопичена сума процентів, а не наведені проценти). Якщо відношення вигід до витрат менше ціни капіталу, то проект, можливо, є передчасним, а при більшому відношенні можна зробити висновок, що з проектом, очевидно, припізнилися.

Використання цього критерію є першим наближенням до повномасштабної перевірки з метою визначити, чи передбачена максимізація NPV планом проекту.

Правила використання критеріївЯкщо існують загальні бюджетні обмеження та вигоди і витрати змінюють знак не більше одного разу, то для ранжирування проектів використовують коефіцієнт вигоди/витрати або внутрішню норму рентабельності. Якщо немає ні бюджетних обмежень, ані обмежень на доступність грошей, тоді при нестабільності знака потоку використовують тільки чисту теперішню вартість, при стабільності - NPV та IRR.

Для відбору взаємовиключних проектів застосовується NPV. При високому ступені непевності використовується строк окупності.

Список использованной литературы

1. Бланк И.А. Инвестиционный менеджмент. - К.: ИТЕМ, 1995, С.

2. Брігхем Є.Ф. Основи фінансового менеджменту. - К.: Молодь, 1997, С.468-474.

3. Липсиц И.В., Коссов В.В. Инвестиционной проект: методы подготовки и анализа. - М.: БЕК, 1996.

4. Пересада А.А. Інвестиційний процес в Україні. К.: Лібра. - 1998.

5. Ушакова Н.Н., Унковская Т.Е., Гуляева Н.Н., Гринюк Н.А. Инвестирование.

6. Финансирование. Кредитование. - К.: Киевский торг. - эк. ун-т, 1997, С.171-181.

Похожие работы

... втрачена вигода від використання обмежених ресурсів для досягнення однієї мети замість іншого, найкращого з тих, що лишилися, варіанта їх застосування. Концепція альтернативної вартості є ключовою в проектному аналізі. Класифікаційні ознаки витрат: - можливість відображення у бухгалтерській звітності (бухгалтерські та економічні); - ступінь динамічності витрат залежно від ...

... на перший рік діяльності поквартально План доходів і витрат на перший рік діяльності поквартально представлений в таблиці3. Дані в рядку 1 визначаються маркетинговими дослідженнями і приведені в таблиці 1, 2; в рядку 2- розрахунком витрат виробництва нової продукції і її реалізації. Валовий прибуток визначається різницею доходів від продажів і собівартістю реалізованої продукції: рядок 3 = ...

... і успіхові реформ, в Україні пішли хибним шляхом перерозподілу національного багатства на користь незначного прошарку так званих "нових українців". 2. Інвестиційна діяльність в ринковій економіці Сьогодні у складній та заплутаній системі економічних зв’язків все частіше необхідно приймати зважені рішення щодо накопичення та інвестування. Для збереження і примноження заощаджень потрібно ві ...

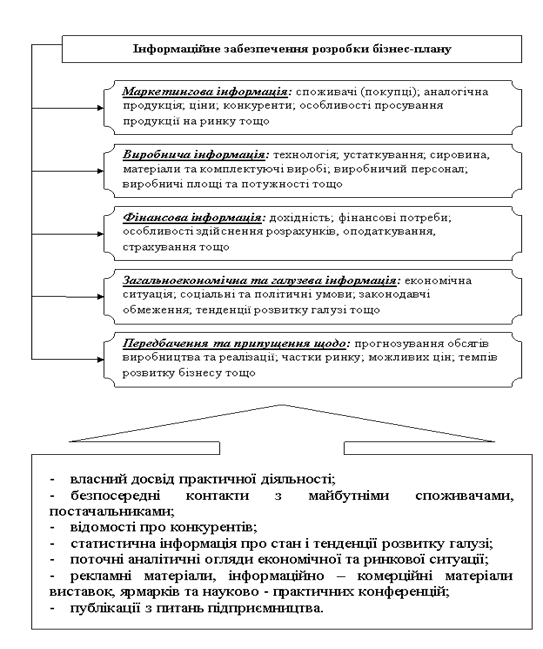

... і чинники, які впливають на процес реалізації проекту, загальноекономічну ситуацію в державі, соціальні та політичні умови реалізації проекту, законодавчі обмеження, тенденції розвитку галузі тощо. Основними джерелами інформації для розробки бізнес – плану можуть бути (рис. 1.2): · власний досвід практичної діяльності; · безпосередні контакти з майбутніми споживачами, ...

0 комментариев