Складання плану доходів і витрат підприємства на перший рік діяльності поквартально

Розробка кредитного плану підприємства і побудова кредитного контуру проекту

Розробка плану надходжень і виплат поквартально

Складання балансового плану на кінець першого року діяльності підприємства

Отримання підсумкового зведення за джерелами і використанням засобів на кінець першого року діяльності підприємства

Визначення точки беззбитковості (аналітично і графічно)

Встановите перемикач Групування в положення по рядках

Навигация

Моделювання бізнес-ситуації: інвестування запропонованих до реалізації проектів і автоматизація маркетингових досліджень і фінансово-економічних розрахунків в бізнес-плануванні

Моделювання бізнес-ситуації: інвестування запропонованих до реалізації проектів і автоматизація маркетингових досліджень і фінансово-економічних розрахунків в бізнес-плануванні

44520

знаков

10

таблиц

11

изображений

Курсова робота на тему:

«Моделювання бізнес-ситуації: інвестування запропонованих до реалізації проектів і автоматизація маркетингових досліджень і фінансово-економічних розрахунків в бізнес-плануванні»

Вступ

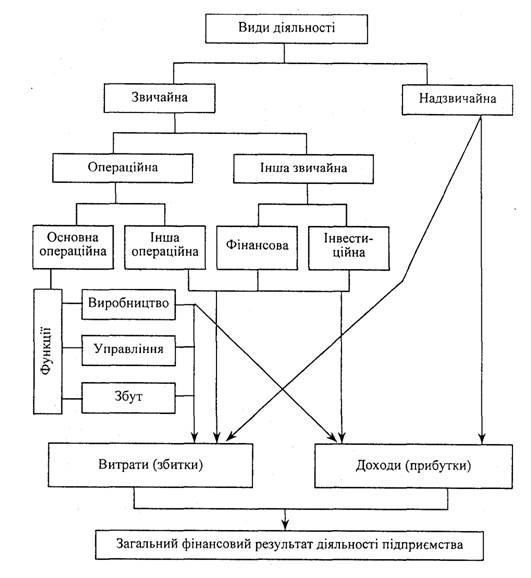

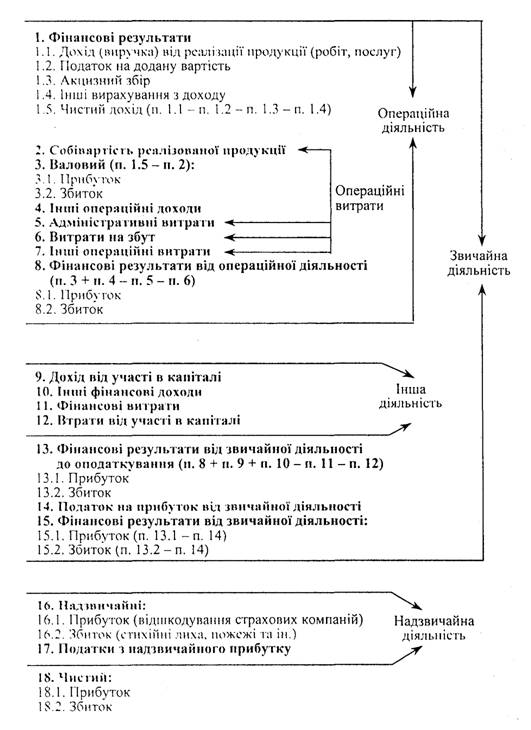

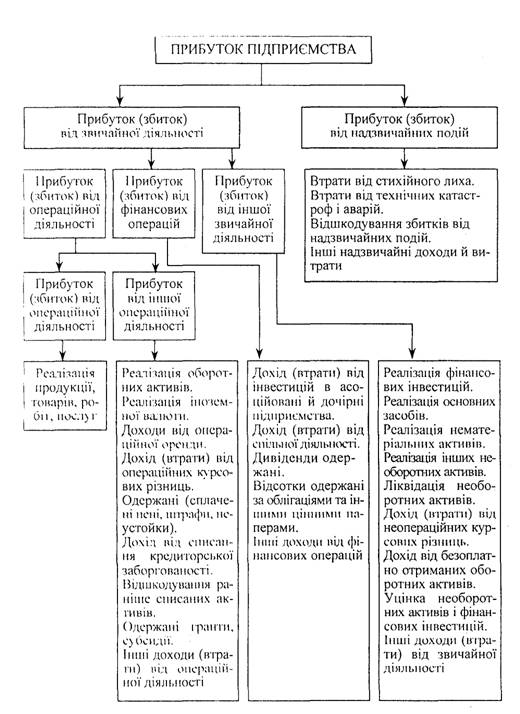

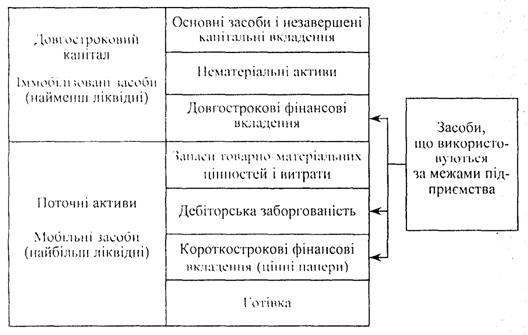

В умовах ринкової економіки інформаційне забезпечення фінансово-господарської діяльності підприємства, фірми має складну структуру і визначається різними чинниками: рівнем управління, цільовим призначенням інформації, складом користувачів і ін. На рівні підприємства, фірми основу інформаційного забезпечення фінансової діяльності складають бухгалтерські дані, зведені у фінансовий звіт. Цей документ фінансової діяльності - один з основних типів фінансової документації, в якій відбивається рівень рентабельності підприємства.

Фінансові звіти необхідні керівництву, аби бачити зв'язок між доходами і витратами підприємства, фірми (тобто рентабельність) в даний період часу. Балансові звіти необхідні, аби зробити прозорим зв'язок між активами компанії і її заборгованостями (тобто її вартість) в даний момент часу. Звіти про рух (надходженні і витраті) грошових коштів дозволяють керівництву оцінити платоспроможність компанії: чи досить у неї оборотного капіталу зараз і в майбутньому, аби продовжувати фінансові операції. Ці три типи звітів - фінансовий, балансовий і звіт про рух грошових коштів - найтіснішим чином зв'язані між собою, хоча вони і служать різним цілям і забезпечують різні перспективи загального фінансового положення компанії, складають основу плану фінансової діяльності підприємства будь-якої форми власності.

Метою курсової роботи є створення плану фінансової діяльності підприємства, яке прийняло рішення про випуск нової продукції. Для цього користувачеві пропонується розробити план фінансової діяльності підприємства.

Основною метою фінансового планування є розуміння і прогнозування фінансового майбутнього підприємства. Фінансове прогнозування застосовується для перспективної оцінки бізнес-планів, визначення потреб майбутнього фінансування і розробки внутрішнього поточного бюджету підприємства будь-якої форми власності. Прогнозування фінансового майбутнього підприємства зазвичай здійснюється на основі планів фінансової діяльності. Цей план, по суті, є просто перспективною оцінкою. Наприклад, попередній баланс відображує очікуваний стан активів і пасивів підприємства на кінець певного періоду.

Плани фінансової діяльності створюються на основі аналізу фінансової діяльності підприємства за попередній період, а також при використанні звітів про доходи і витрати компанії за цей же період, балансових звітів і інших фінансових документів.

При створенні плану фінансової діяльності необхідно брати до уваги три найважливіші аспекти, що роблять вплив на цю діяльність:

1. Середовище, що історично склалося, і тенденції зміни ринку.

2. Інформація про можливі зміни у конкурентів.

3. Основні цілі бізнесу (чи плануєте вивести на ринок новий продукт або ж скоротити витрати, скажімо, на 5%).

Структура роботи

1. Вхідні дані.

2. Складання плану доходів і витрат підприємства на перший рік діяльності поквартально.

3. Розробка кредитного плану підприємства і побудова кредитного контура проекту.

4. Розробка плану надходжень і виплат поквартально.

5. Складання балансового плану на кінець першого року діяльності підприємства.

6. Отримання підсумкового зведення за джерелами і використанням засобів на кінець першого року діяльності підприємства.

7. Визначення точки беззбитковості (аналітично і графічно).

8. Проведення аналізу фінансових сценаріїв при зміні ринкових цін, витрат, пов'язаних з випуском продукції, заробітної плати співробітників, програми випуску і інших чинників, що впливають на виробництво.

9. Побудова звіту по різних фінансових сценаріях для аналізу чутливості.

10. Зміст пояснювальної записки.

1. Вхідні дані

Вхідні дані, приведені в таблиці 1, є необхідними компонентами для дослідження аналізу ділових пропозицій, пов'язаних:

· з дослідженнями ринків збуту готовій продукції в цілях визначення розмірів потенційних витрат і прибутків;

· потенціалом зростання продукції;

· придбанням нового устаткування;

· додатковим штатом для роботи на новому устаткуванні;

· аналізом можливого стану «зовнішнього середовища» (рівнем цін на виробничі ресурси і готову продукцію).

Фінансове планування на перший рік діяльності підприємства характеризується поквартальними доходами від продажів готовій продукції; величиной банківського кредиту, банківською процентною ставкою і періодом погашення кредиту; вартістю нового устаткування, витратами на дослідження ринку (проведення ярмарку); відсотком від доходу по статтях (див. таблиці. 1, 2).

Підприємство планує узяти банківський кредит на покупку нового устаткування в першому кварталі, а ярмарок, необхідний для презентації конкурентоздатній продукції підприємства, провести в другому кварталі для варіантів з 1 по 15 і в третьому кварталі - для варіантів з 16 по 30 (див. таблицю 1).

Ставка дисконтування (для визначення сьогоднішньої вартості майбутніх грошових потоків) дорівнює ставці за кредитом.

Таблиця 1.Вхідні дані

| Номер варіанта | Доходи від продаж поквартально | Інвестиції | Банківський відсоток | Вартість нового устаткування, грн | Витрати на дослідження ринку і рекламу, грн | Період погашення кредиту в роках | |||

| І кв. | II кв. | III кв. | IV кв. | ||||||

| 1 | 176 | 418 | 429 | 440 | 352 | 10 | 264 | 88 | 5 |

| 2 | 180 | 390 | 450 | 420 | 370 | 11,2 | 240 | 80 | 5 |

| 3 | 160 | 300 | 420 | 470 | 340 | 12,6 | 255 | 77 | 6 |

| 4 | 156 | 324 | 431 | 399 | 360 | 14,2 | 230 | 64 | 6 |

| 5 | 184 | 319 | 463 | 420 | 400 | 16 | 270 | 55 | 4 |

| 6 | 178 | 340 | 470 | 480 | 390 | 18 | 260 | 70 | 5 |

| 7 | 189 | 367 | 429 | 499 | 340 | 20,2 | 245 | 75 | 4 |

| 8 | 155 | 394 | 404 | 430 | 320 | 11,8 | 246 | 71 | 5 |

| 9 | 143 | 398 | 412 | 436 | 330 | 13,8 | 250 | 90 | 6 |

| 10 | 155 | 415 | 380 | 440 | 310 | 16 | 270 | 87 | 5 |

| 11 | 179 | 320 | 355 | 410 | 320 | 18,4 | 245 | 73 | 5 |

| 12 | 185 | 344 | 385 | 398 | 340 | 21 | 250 | 87 | 4 |

| 13 | 168 | 365 | 387 | 425 | 310 | 19,2 | 237 | 57 | 5 |

| 14 | 158 | 381 | 430 | 426 | 300 | 12,1 | 243 | 60 | 6 |

| 15 | 184 | 369 | 421 | 446 | 300 | 9,8 | 235 | 74 | 4 |

| 16 | 140 | 368 | 379 | 395 | 340 | 10,64 | 242 | 56 | 7 |

| 17 | 174 | 378 | 384 | 400 | 320 | 11,52 | 246 | 60 | 5 |

| 18 | 159 | 393 | 411 | 417 | 320 | 12,44 | 240 | 71 | 6 |

| 19 | 172 | 384 | 398 | 412 | 300 | 13,4 | 222 | 58 | 5 |

| 20 | 167 | 415 | 375 | 437 | 340 | 14,4 | 230 | 63 | 6 |

| 21 | 147 | 365 | 424 | 398 | 310 | 15,44 | 240 | 74 | 4 |

| 22 | 148 | 375 | 375 | 490 | 300 | 16,52 | 230 | 60 | 5 |

| 23 | 176 | 430 | 399 | 386 | 310 | 17,64 | 240 | 68 | 5 |

| 24 | 158 | 386 | 438 | 462 | 330 | 18,8 | 250 | 65 | 5 |

| 25 | 175 | 376 | 443 | 480 | 320 | 20 | 260 | 57 | 4 |

| 26 | 167 | 394 | 398 | 490 | 340 | 19,12 | 240 | 70 | 5 |

| 27 | 174 | 387 | 433 | 480 | 310 | 16,89 | 236 | 80 | 4 |

| 28 | 156 | 467 | 389 | 479 | 330 | 17,88 | 250 | 73 | 6 |

| 29 | 177 | 419 | 430 | 441 | 353 | 11 | 265 | 89 | 6 |

| 30 | 175 | 388 | 434 | 481 | 311 | 16,90 | 237 | 81 | 5 |

Таблиця 2.Відсоток від доходу по статям.

| № п/п | Назва | % от дохода |

| 1 | Доходи від продаж | 100 |

| 2 | Собівартість реалізованої продукції, в тому числі: | 60 |

| 2а | Зарплата | 15 |

| 26 | Матеріали | 30 |

| 2в | Енергія | 7 |

| 2г | Інші виробничі витрати | 8 |

| 3 | Валовий прибуток | 40 |

| 4 | Експлуатаційні витрати , в тому числі: | 30 |

| 4а | Торгівельні витрати | 13 |

| 46 | Реклама | 4 |

| 4в | Зарплата | 1 |

| 4г | Канцелярське приладдя | 1 |

| 4д | Оренда | 2 |

| 4е | % за кредити | 2 |

| 4ж | Страховка | 0,4 |

| 4з | Амортизація | 5,6 |

| 4і | Комунальні послуги | 0,7 |

| 4к | Інші витрати | 0,3 |

| 5 | Залишок прибутку до сплати податку | 10 |

| б | Податок | 4 |

| 7 | Чистий прибуток | 6 |

Похожие работы

... мство [18, c. 104-107]. Як зазначалося, залежно від ситуації, підприємство може обирати для себе різні "стратегічні набори", які допомагають йому більш ефективно реагувати на зміни. 1.2 Сутність, види та особливості міжнародних маркетингових досліджень Міжнародне маркетингове дослідження — це система збору, обробки, аналізу та прогнозування даних, необхідних для прийняття рішень у міжнародн ...

... реалізації продукції. У комплексі перелічені показники дають змогу всебічно охарактеризувати ефективність використання майна підприємства. Розділ 2. Дослідження фінансових результатів виробничо-господарської діяльності та майнового стану підприємства ЗВП "Неон" УТОГ 2.1 Загальна характеристика ЗВП "Неон" УТОГ Запорізьке виробниче підприємство "Неон" Українського товариства глухих (ЗВП ...

... Чарка, стакан 4 320 2 80 400 Столові прибори (комплект) 4 320 2 80 400 Далі наведемо характеристику посуду, який будуть використовувати в комплексному закладі ресторанного господарства (табл. 2.8–2.11). Таблиця 2.8. Характеристика та призначення класичного вітчизняного порцелянового та фаянсового посуду Найменування Розміри, мм Місткість, см3, порцій Призначення ...

... стан туристичної галузі в Україні, наявність позитивних зрушень у розвитку сільського зеленого туризму як прибуткового і найменш капіталомісткого виду туризму. Метою дослідження є аналіз стану міжнародного туризму на Херсонщині для розробки проектних рішень щодо його розвитку. Тому в процесі виконання роботи: 1. Проаналізована діяльність суб'єктів туристичної індустрії та зроблено висновок про ...

0 комментариев