Навигация

Анализ работы с посредниками

15804

знака

3

таблицы

0

изображений

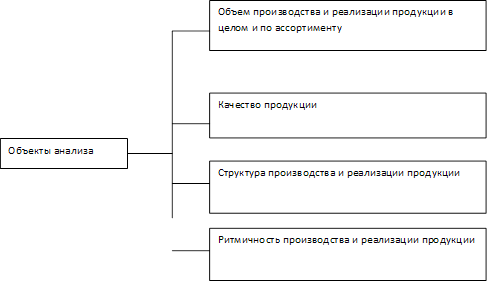

3. Анализ работы с посредниками

Можно выполнить экономический анализ работы предприятия с посредниками, в частности, проанализировать объемы реализации продукции каждому посреднику (если предприятие сотрудничает с оптовиками-купцами) или объемы продукции, реализованные через каждого посредника (если речь идет об агентах-посредниках, которые не закупают товар в собственность, а только организуют продажу). Также можно проанализировать структуру закупаемого или реализуемого посредниками ассортимента. Анализ выполняется при помощи таблиц 1 и 2.

Далее анализируется прибыль, полученная предприятием от работы с каждым посредником. Этот анализ выполняется подобно анализу прибыльности отдельных товаров, который рассматривался выше в разделе «Анализ товарной политики». Здесь также возникает сложность с распределением некоторых статей затрат между отдельными посредниками, и необходимо выбрать какую-либо базу для распределения.

Пример. Предприятие реализует товары двух видов трем оптовым покупателям, которые являются оптовиками-купцами. Связи с ними заключаются через собственных торговых агентов. Необходимо определить прибыль, которую принес каждый посредник в отчетном периоде. Исходные данные для расчета и рассчитанные показатели приведены в таблице 3.

В приведенном примере коммерческие расходы распределялись между посредниками следующим образом: расходы на оплату торговых агентов - пропорционально объему продажи в стоимостном выражении; канцелярские расходы - пропорционально количеству заказов каждого посредника; расходы на рекламу и административные расходы - пропорционально объему

Таблица 1. Динамика продажи товаров через посредника № 1

| Наименование товаров | Объем продажи, т. р. | Темп роста, % (2007 г. к 2005 г.) | ||

|

| 2005 г. | 2006 г. | 2007 г. | |

| Товар А Товар Б Товар В | 100 50 50 | 120 60 60 | 150 100 100 | 150 200 200 |

| Итого | 200 | 240 | 350 | 175 |

Таблица 2. Структура ассортимента, реализованного через посредников в 2007 г. (т. р.)

| Наименование товаров | Посредник 1 | Посредник 2 | Посредник 3 | Итого |

| Товар А Товар Б Товар В | 150 100 100 | 120 100 130 | 100 120 100 | 370 320 330 |

| Итого | 350 | 350 | 320 | 1020 |

Таблица 3. Расчет прибыли относительно посредников

| Показатели | Посредник 1 | Посредник 2 | Всего по предприятию |

| Количество проданных единиц товара, шт.: товар А товар Б | 500 4000 | 2000 3500 | 2500 2500 |

| Количество заказов | 10 | 20 | 10 |

| Количество визитов торговых агентов к посредникам | 20 | 25 | 15 |

| Объем продажи, т. р. | 59 | 86 | 85 |

| Производственная себестоимость, т. р. | 30 | 43 | 42 |

| Коммерческие расходы, т. р.: оплата торговых агентов коммерческие расходы расходы на рекламу расходы на упаковку административные расходы | 9,8 0,5 6,4 3,6 6,7 | 14,2 1,0 9,4 4,3 9,7 | 14,0 0,5 9,2 3,9 9,6 |

| Полная себестоимость, т. р. | 57,0 | 81,6 | 79,2 |

| Прибыль, т. р. | 2,0 | 4,4 | 5,8 |

Список литературы

1. Голубков Е.П. Маркетинговые исследования: теория, методология и практика: Учебник / Е.П. Голубков. - 3-е изд., перераб. и доп. - М.: Изд-во «Финпресс», 2008.

2. Василевский Д.Ю. Новые возможности на гиперконкурентном рынке / Д.Ю. Василевский // Маркетинг в России и за рубежом. - 2004. - № 3.

3. Шкардун В.Д. Методика исследования конкуренции на рынке / В.Д. Шкардун, В.Д. Ахтямов // Маркетинг в России и за рубежом. 2000. - № 4.

4. Белявский И.К. Маркетинговое исследование: информация, анализ, прогноз - М.: Финпресс, 2007.

5. Котлер Ф. Маркетинг, менеджмент / Ф. Котлер. - СПб.: Питер, 2007.

6. Азоев Г.Л. Конкуренция: анализ, стратегия и практика - М.: Центр экономики и маркетинга, 2006.

7. Райкова Е.Ю. Теория товароведения: Учебн. пособие. Пособие / Е.Ю. Райкова, Ю.В. Додонкин. - М.: Издат. центр «Академия»; Мастерство, 2007.

Похожие работы

... , уникальностью объектов строительства компании (долговечность, экологичность стройматериалов, практичность, развитость инфраструктуры, обустройство территории, безопасность и обслуживание объектов строительства). 4. Разработка программы стимулирования сбыта продукции На современном этапе перехода к рыночным отношениям в нашей стране стимулирование сбыта продукции начинает играть важную роль для ...

... А вот объем реализации молока не изменило её структуру, хотя цена реализации была высокой. 1.4 Анализ реализации продукции и оценка эффективности каналов реализации Одной из основных составляющих успеха деятельности предприятия является реализация продукции. Но в настоящее время управление сбытом является наиболее слабым звеном в системе функционирования сельскохозяйственных организаций, что ...

... и сбыта продукции, Изучение себестоимости продукции позволяет дать более правильную оценку уровню показателей прибыли и рентабельности, достигнутому на предприятиях1.3. Анализ себестоимости продукции предприятия и резервы ее снижения. Снижение себестоимости продукции является важнейшим фактором развития экономики предприятия. Под себестоимостью продукции ,работ и услуг понимаются выраженные в ...

... : капитальные вложения эффективны. [42] Уважаемые члены государственной экзаменационной комиссии! Вашему вниманию представляется дипломная работа на тему: «Управление сбытом машиностроительного предприятия на основе создания региональных представительств». Анализ состояния экономики Украины в контексте экономического положения, сложившегося на территориальном пространстве почти всех государств ...

0 комментариев