Навигация

Анализ хозяйственной деятельности магазина "Ракурс"

45903

знака

9

таблиц

5

изображений

ГЛАВА 1. ОРГАНИЗАЦИОННО – ЭКОНОМИЧЕСКАЯ ХАРАКТЕРИСТИКА КОМПАНИИ «РАКУРС»

1.1 Организационно-правовая характеристика компании «Ракурс»

Компания «Ракурс» зарегистрирована администрацией г. Благовещенска «11» сентября 1996 г.

Внесено в Единый государственный реестр индивидуальных предприятий за основным государственным регистрационным номером: 304280120400155 от 22 июля 2004.

Компания «Ракурс» принадлежит к малому предприятию.

Компания «Ракурс» имеет юридический и почтовый адрес: 675000 Амурская область г. Благовещенск ул. Северная 163.

Организационно-правовая форма магазина – индивидуальное предприятие.

Участник, учредитель компании является Гончаров А.А.

Целью деятельности компании «Ракурс» является насыщение рынка автомобильными запчастями, а также получение прибыли.

Основное направление – реализация товара населению Амурской области и других регионов.

Осуществляет следующий вид деятельности:

- реализация японских авто запчастей бывших в употреблении различных марок автомобилей.

С начала 2007 года компания начала осваивать следующие виды деятельности:

- заказ новых японских авто запчастей из Японии.

- заказ бывших в употреблении японских авто запчастей из г. Владивостока.

В настоящий момент предприятие успешно функционирует на рынке реализации японских авто запчастей.

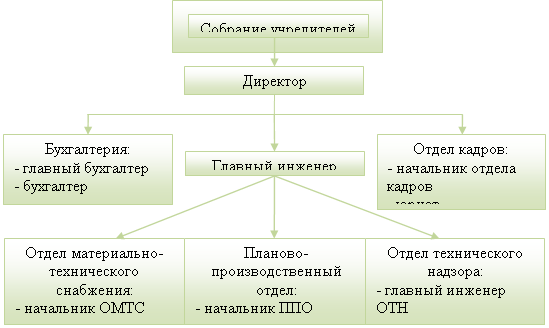

Структура предприятия:

|

Рисунок 1 «Структура предприятия»

Компания «Ракурс» имеет в собственности 1 этажное здание размер которого составляет 54 кв.м. А также помещения предназначенные под склады 300 кв.м.

Поставки производятся из Японии, а также из г. Владивостока и г. Благовещенска. Из Японии запчасти поставляет Гончаров А.В.

Из г. Владивостока поставляются автомобильные новые запчасти от ИП Бородиной «Вектор», а в Благовещенске ИП Карнаух «Самурай».

ИП Гончаров А.А. работает по договору о совместной деятельности между Гончаровым А.А. и Гончаровым А.В., предоплата за товар 100%.

Договор о совместной деятельности состоит в том, что у Гончарова А.В. заключен контракт с Японией, он производит доставку автомобильных запчастей. Гончаров А.В. является собственником помещения, которое занимает компания «Ракурс» и передается в безвозмездное пользование Гончарову А.А.

Численность работающих человек: 1 – директор, 1– зам. директора, 1 – главный бухгалтер, 1-бухгалтер 1 – продавец-кассир.

Предприятие не пользуется кредитами. Товары берут по условиям договоров на реализацию. Задолженности перед бюджетом, внебюджетными органами нет, заработная плата выдается вовремя.

Имеет филиал в г. Ангарске Иркутской области.

Средний месячный объем реализации за 1 полугодие 2008 г = 765 451,85

«Ракурс» является одним из не многих компаний реализующих японские автомобильные запчасти японского производства в г. Благовещенске.

Только на рынке города существует множество конкурирующих фирм: «Мираж», «100 запчастей», «Джип моторс», «Автобакс» и т.д.

Исчисление налогов и сборов производится бухгалтерской службой как структурным подразделением организации, возглавляемым главным бухгалтером. Компания «Ракурс» уплачивается следующие налоги:

- Налог на единый вмененный доход (ЕНВД) на отдельные виды деятельности в расчете ведется из квадратуры

- Декларация по упрощенной системе налогообложения. Рассчитываются доходы за минусом расходов.

- Расчеты по работникам в Фонд Социального Страхования.

- Расчеты по авансовым платежам по страховым взносам в Пенсионный Фонд.

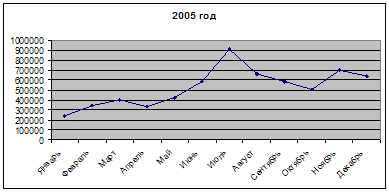

По данным приложение № 1 составим диаграммы по показателям выручки за 2005-2007 годы.

Рисунок 2. Показатели выручки 2005 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2005 году стал июль – 907 120 рублей, наименее напряженным -январь, выручка составила -244 122,11 рублей.

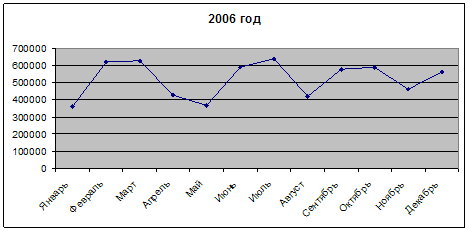

Рисунок 3. Показатели выручки 2006 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2006 году стал июль – 637 860 рублей, наименее напряженным -январь, выручка составила – 360 340,1 рублей.

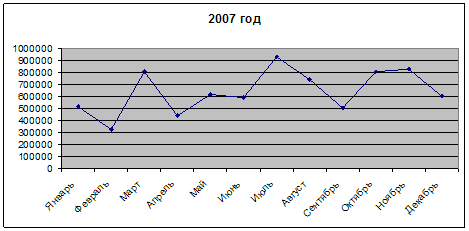

Рисунок 4. Показатели выручки 2007 г.

Из данной диаграммы можно сделать вывод, что самым напряженным месяцем в 2007 году стал июль – 932 050 рублей, наименее напряженным февраль, выручка составила – 323 985,1 рублей.

В общем, итоге можно сказать, что самый пик продаж и в 2005, 2006, 2007 годах приходится на июль.

Похожие работы

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев