Навигация

Анализ издержек обращения в разрезе статей

45903

знака

9

таблиц

5

изображений

1.3.1 Анализ издержек обращения в разрезе статей

Перейдем к анализу состава и структуры издержек обращения отдельных статей расходов. Такое постатейное ознакомление покажет, на какие статьи издержек обращения следует обратить особое внимание. По анализируемому торговому предприятию издержки обращения в разрезе отдельных статей сложились следующим образом (таблица 6).

Таблица 6

Анализ издержек обращения в разрезе статей.

| Статья издержек обращения | 2006 год | 2007 год | Отклонение | Темп отклонения (сумма), % | ||||||

| Сумма | % к Т/ту | % к итогу | Сумма | % к Т/ту | % к итогу | Сумма | % к Т/ту | % к итогу | ||

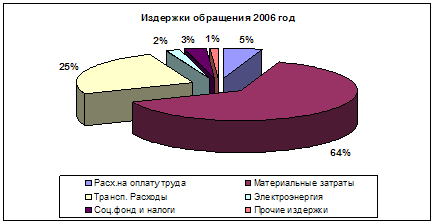

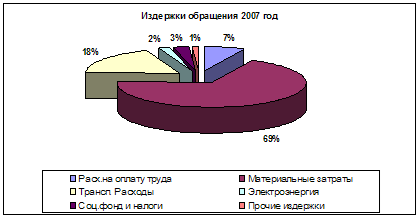

| Расх.на оплату труда | 169200 | 2,71 | 5,18 | 262500 | 3,41 | 7,05 | 93300 | 0,7 | 1,87 | 155,14 |

| Материальные затраты | 2080797,03 | 33,33 | 63,71 | 2564177,11 | 33,33 | 68,91 | 483380,08 | - | 5,2 | 123,23 |

| Трансп. Расходы | 814212 | 13,04 | 24,93 | 678510 | 8,82 | 18,23 | -135702 | -4,22 | -6,7 | 83,33 |

| Электроэнергия | 69100,04 | 1,11 | 2,12 | 72312,08 | 0,94 | 1,94 | 3212,04 | -0,17 | -0,18 | 104,65 |

| Соц.фонд и налоги | 95612 | 1,53 | 2,93 | 97628 | 1,27 | 2,62 | 2016 | -0,26 | -0,31 | 102,11 |

| Прочие издержки | 37050 | 0,59 | 1,13 | 46153 | 0,6 | 1,24 | 9103 | 0,01 | 0,11 | 124,57 |

| Всего издержек | 3265971,07 | 52,31 | 100 | 3721280,18 | 48,37 | 100 | 455309,11 | -3,94 | - | 113,94 |

| т/от | 6242391,1 | 100 | 0 | 7692531,32 | 100 | 0 | 1450140,22 | - | - | 123,6198 |

По одним статьям издержек обращения ИП «Гончаров А.А.» достигло относительного их снижения, по другим – допустила относительный перерасход.

По сравнению с планом произошел относительный рост расходов на оплату труда на 53847,72 руб. (7692531,32*0,7/100), прочих издержек - на 769,25 руб. (7692531,32*0,01/100). Всего относительный перерасход по отдельным статьям издержек составил 54616,97 руб. (53847,72+769,25).

Рисунок 5 Состав издержек 2006 год

Рисунок 6 Состав издержек 2007 год

Относительное снижение расходов произошло: по транспортным расходам – на 324624,82 рублей, по электроэнергии – на 13077,30 руб.; по социальным фондам и по налогам – на 20000,58 руб.; Всего относительная экономия по отдельным статьям издержек составила 357702,7 руб. (324624,82 + 13077,30 + 20000,58).

Похожие работы

... реализованной продукции, увеличение объема ее реализации, повышение качества продукции, реализация ее на более выгодных рынках и т.д. В результате проведенного анализа показателей прибыльности и рентабельности деятельности пекарни ООО «Хлебозавод Багаевский» можно сказать о том, что управление производственной и финансовой деятельностью организации осуществляется достаточно эффективно, однако ...

... финансовых обязательств активами 0,994 0,976 0,994 ≤ 0,85 3. Организационно-экономические мероприятия по совершенствованию финансовой деятельности ООО «Си-Трейдинг» 3.1 Снижение отвлечения из оборота собственных и заемных денежных средств Для рассматриваемого нами предприятия характерно неэффективное планирование необходимой величины оборотных средств, в том числе дебиторской ...

... цены на консервную продукцию снизились за год? Это связано с тем, что руководство намерено снизило их для того, чтобы реализовать продукцию. 3 Управление себестоимостью продукции на примере ОАО «Владивостокский рыбокомбинат» 3.1 Управление себестоимостью на основе утвержденного плана выпуска продукции ОАО «Владивостокский рыбокомбинат» создал и запустил консервный цех в ...

... . руб. и никак не повлияли на изменение себестоимости, однако уменьшение фондоотдачи снизило рентабельность основных производственных фондов. Вывод: В данной главе, были произведен анализ факторов, влияющих на снижение себестоимости продукции. ЗАО МПК «Саранский» является крупным крупнейшим мясокомбинатом Республики Мордовия. Анализ структуры затрат колбасного цеха показал, что большую часть в ...

0 комментариев