Навигация

Методы оценки эффективности ассортиментной политики

82523

знака

12

таблиц

6

изображений

1.3 Методы оценки эффективности ассортиментной политики

Чтобы принять решение либо о продолжении реализации товара, либо о снятии его с продаж и исключении из номенклатуры, можно провести анализ показателей сбыта, доли рынка, уровня издержек и рентабельности. Считается, что товарный ассортимент слишком узок, если прибыль увеличивается после добавления в ассортимент нового товара, и слишком широк, если прибыль увеличивается после прекращения выпуска ряда изделий. Прибыль – универсальный показатель, на основе которого можно провести анализ рентабельности товарной группы и АВС–анализ [7, с. 69].

Анализ рентабельности ассортиментной группы товаров – это наиболее простой и наименее трудоемкий метод анализа ассортимента, который основан на определении показателей рентабельности при разных состояниях товарной номенклатуры и сравнении их между собой [17, с. 98].

Показатель рентабельности продукции представляет собой соотношение между получаемой от продажи товара прибылью и затратами на его производство. Рентабельность является оценочным показателем, так как на его основе можно определить эффективность производства каждой номенклатурной позиции и принять решение о целесообразности ее производства. Если рассчитывать этот показатель для группы товаров, то можно оценить эффективность изменений, происходящих в номенклатуре. Если рентабельность группы товаров увеличивается, то изменения ассортимента следует принять.

АВС–анализ известен в работах российских специалистов под названием функционально–стоимостной анализ. АВС–анализ – это метод структурного анализа, основанный на ранжировании объектов по выбранным показателям [10, с. 187].

В качестве объектов при анализе могут выступать: отдельные товары или продуктовые группы, отдельные заказы и клиенты, регионы и каналы сбыта. В качестве показателей используются: объем сбыта, прибыль и покрытие затрат. Покрытие затрат – это часть выручки производителя, которая остается после исключения прямых затрат на производство продукции и может быть использована для покрытия косвенных затрат и формирования прибыли фирмы [7, с. 72].

В основе этого метода лежит закон «80% на 20%», открытый итальянским экономистом В. Парето. В ходе анализа применительно к продуктовой стратегии выделяются три группы продуктов по выбранным критериям: производству и реализации, прибыли, покрытию затрат. Техника проведения ABC–анализа предусматривает группировку проранжированных объектов с точки зрения их весомости для формирования выбранного показателя. Первая группа, группа А, характеризуется значительным вкладом в анализируемый показатель, группа В имеет средний вклад, а группа С – совсем незначительный. Продукты, попавшие в группу С, могут быть исключены из номенклатуры, если это не повлияет на другие интересы фирмы (ассортимент, клиенты, связи между продуктами) [12, с. 105].

План действий:

1. Определить проблему, которую надлежит решить.

2. Учесть все факторы (признаки), относящиеся к исследуемой проблеме.

3. Выявить первопричины, которые создают наибольшие трудности, собрать по ним данные и проранжировать их.

4. Построить диаграмму Парето, которая представит фактическое положение дел в понятной и наглядной форме.

5. Провести АВС–анализ диаграммы Парето [8, с. 203].

Особенности метода: наиболее распространенным методом анализа для выявления результатов деятельности и причин возникновения проблем является метод АВС–анализа, одним из вариантов графической интерпретации которого служит диаграмма Парето.

В литературе приводятся примеры проведения АВС–анализа по показателям оборота, прибыли, трудоемкости, расходов на материалы, и даже по таким параметрам, как помехозащищенность, быстродействие, потребляемая мощность и т. д.

Число групп при проведении АВС–анализа может быть любым, но наибольшее распространение получило деление рассматриваемой совокупности на три группы: А, В и С (75:20:5), чем и обусловлено название метода (ABC–Analysis).

Группа А – незначительное число объектов с высоким уровнем удельного веса по выбранному показателю.

Группа В – среднее число объектов со средним уровнем удельного веса по выбранному показателю.

Группа С – большое число объектов с незначительной величиной удельного веса по выбранному показателю.

Экономический смысл исследований в рамках АВС–анализа сводится к тому, что максимальный эффект достигается при решении задач, относящихся к группе А.

Достоинства метода: простота, наглядность и точность АВС–анализа позволяет правильно выявить основные проблемы для их эффективного разрешения; АВС–анализ диаграммы Парето может быть довольно легко автоматизирован [11, с. 124].

Недостатки метода: при построении сложной, не всегда четко структурированной диаграммы возможны неправильные выводы.

Ожидаемый результат: принятие решения на основании АВС–анализа, сравнивая диаграммы, построенные до и после разрешения проблем, оценивают эффективность принятых мер.

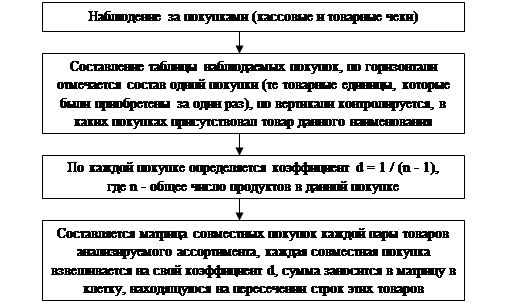

Матрица совместных покупок – это метод анализа ассортимента, выявляющий связи между продуктами, образующиеся в результате их взаимного дополнения для удовлетворения потребности (взаимодополняющие товары) или устойчивого поведения покупателей, приобретающих эти товары одновременно [13, с. 302].

Е. Дихтль и X. Хершген в своей работе «Практический маркетинг», уделяя большое внимание этому методу анализа, указывают: «Определенные товары могут взаимно дополнять друг друга при удовлетворении какой–либо потребности (связка по потребности)... Связь продуктов по потребности еще не означает, что они все будут куплены в одном магазине. Если существует такое намерение, говорят о связке спроса» [7, с. 95].

Оценка интенсивности связи между продуктами позволяет обосновать решение о сохранении товара в ассортименте, если его продажи недостаточно эффективны, но его наличие в ассортименте вызывает совместные покупки. Результаты анализа могут использоваться в ценовой политике, в коммуникационной политике (в рекламе для планирования размещения информации в каталогах и стимулировании сбыта). Для магазинов результаты анализа будут полезны при размещении товаров в торговом зале.

Последовательность проведения анализа совместных покупок показана на рисунке 1.1. Прежде чем приступить к анализу совместных покупок, необходимо собрать соответствующую информацию, любые документы, характеризующие покупку одного клиента в определенный момент времени.

Рисунок 1.1 – Последовательность анализа совместных покупок [10, с. 189]

В настоящее время при формировании ассортимента розничных торговых предприятий используются два метода, соответствующие современному состоянию экономики, – метод ассортиментного перечня и метод потребительского комплекса. Формирование ассортимента предприятий розничной торговли требует специальных знаний в области коммерции, экономики, маркетинга. Это обусловлено принципами этой работы, среди которых ориентация на запросы конкретных.

Анализ по адаптированной матрице BCG.

Матрица бостонской консалтинговой группы является классическим универсальным инструментом для анализа ассортиментного портфеля организации. Часто бывает невозможно построить классическую матрицу BCG , по причине отсутствия необходимых данных и возникновения сложностей в определении доли рынка конкурентов и т.д. Адаптированная матрица строится на основании внутренней информации компании и позволяет сделать полноценный анализ и выводы [18, с. 305].

Адаптированная матрица BCG строится по принципам:

Ось Х: доля в объеме продаж компании (рассчитывается как отношение объема продаж продукта к объему продаж всей компании за соответствующий период);

Ось Y: темпы роста продаж продукта по отношению к предыдущему периоду (отношение объема продаж данного продукта за текущий период к объему продаж этого же продукта за предыдущий период). В случае если товар не присутствовал в ассортименте компании в прошлом году, рекомендуется темпы его роста принимать за 100%.

Точка раздела товаров по темпам роста можно определить как средний темп роста всех продуктов компании за оцениваемый период. Точка раздела товаров по величине доли в объеме продаж определяется путем экспертной оценки, после нанесения на матрицу всех товаров компании.

Размер точки, обозначающей товар, отражает вклад данного товара в прибыль компании либо, что оптимально, маржинальный доход на объем от продаж данного товара.

По результатам построения матрицы BCG выделяются четыре группы товаров (в соответствии с попаданием конкретного товара в соответствующий квадрант): «звезды», «дойные коровы», «дикие кошки», «собаки». Для каждой из этих групп существует приоритетная стратегия. Так, например, товары с низким темпом роста и большой долей рынка – «дойные коровы», в соответствии с названием, требуют мало инвестиций, а приносят много денег. Поэтому они становятся источником средств для развития фирмы. Оптимальная стратегия по отношению к ним – «сбор урожая», т.е. минимальные вложения при максимальной отдаче [19, с. 70].

«Звезды» имеют высокий темп роста и приносят много прибыли. Это лидеры рынка, но для поддержания их позиции на рынке требуются значительные инвестиции. Однако, «звезды», в виду их лидерства приносят значительную прибыль, которую можно инвестировать в поддержание их рыночной позиции. В стадии зрелости эти группы товаров превращаются в «дойных коров».

«Собаки» или «хромые утки» имеют малую долю рынка и низкие темпы роста. Как правило, себестоимость их производства относительно высока, по сравнению с конкурентами. Если это не сопутствующие товары, которые нужны для поддержания ассортимента, то оптимальным решением будет их удаление из ассортимента или, как минимум, полное прекращение инвестиций в эти товары.

И, наконец, «дикие кошки» темпы роста имеют высокие, но доля рынка маленькая. Это самая неопределенная позиция. Эти товары могут увеличить свою рыночную долю, так как рынок еще не сформировался окончательно, однако это требует значительных инвестиций. Если они оцениваются как перспективные товары, то имеет смысл вкладывать деньги в их развитие, для перевода их в категорию «звезд». Если же компания не намерена финансировать средства в поддержку «диких кошек», то их рост постепенно замедлится, и они перейдут в категорию «собак».

Кроме того, по матрице BCG интересно отслеживать изменения положений товаров в динамике. Различные траектории движения продуктов в матрице позволяют оценить действенность текущей работы с ассортиментом и при необходимости выработать план действий по исправлению неблагоприятных тенденций. Поэтому данный вид анализа необходимо проводить регулярно, не реже 1 раза в квартал. Кроме того, такой вид анализа позволяет сбалансировать ассортимент организации, проанализировать потенциал существующего продуктового портфеля и выработать стратегии дальнейшей работы с ним. В идеале он должен содержать продукты, приносящие финансовую прибыль, и продукты, находящиеся на стадиях внедрения или роста, которые обеспечат долгосрочную прибыльность. Потребности второй категории финансируются за счет первой [20, с. 61].

Анализ по методу Дибба–Симкина.

Получаемая в результате данного анализа классификация товаров, позволяет определить основные направления развития отдельных товарных групп, выявить приоритетные позиции ассортимента, оценить эффективность структуры ассортимента и пути ее оптимизации. Для анализа используются данные о динамике продаж и себестоимости продукции (включающей только переменные затраты, без учета постоянных затрат). На основе соотношения объема продаж в стоимостном выражении и вклада в покрытие затрат товар относится к одной из 4–групп. Финансовый вклад в покрытие затрат (МДО) = выручка от реализации – переменные затраты.

Классификация групп:

А – наиболее ценная для предприятия группа; товары, входящие в эту группу могут служить эталонами при выборе нового товара для включения в ассортимент. Необходимо стремиться к увеличению числа товарных позиций в этой группе, так как увеличение продаж именно этих товаров оказывает наибольшее влияние на прибыль предприятия.

В1 – следует выявлять пути повышения доходности этой продукции (возможности повышения цен, поиск более выгодных поставщиков для снижения себестоимости и т.д.), так как за счет высоких объемов продаж, даже незначительный рост доходности приведет к ощутимому росту прибыли предприятия в целом.

В2 – необходимо искать возможности для увеличения продаж продукции данной товарной группы (проведение промо–акций, реклама и т.д.). Благодаря высокой рентабельности продукции данной группы, темпы роста прибыли предприятия будут выше темпов роста продаж этих товаров.

С – наименее ценные для предприятия товары; необходимо рассмотреть возможности замены ряда товаров из этой группы, а также оценить эффективность исключения наименее прибыльных товаров [9, с. 217].

При анализе ассортимента необходимо также учитывать:

Учет времени присутствия товара на рынке, так как спрос у потребителей на товары–новинки и товары, утвердившиеся на рынке, различен. Поэтому нужно дать товару время (2 – 3 мес.) для узнаваемости его потребителем, чтобы иметь возможность принять эффективное решение, основываясь на участии товара в товарообороте и доходе.

Анализ представленности данной продукции у конкурентов. При более широком ассортименте у конкурентов, потребители могут отдать предпочтение им в будущем. Следовательно, важно отслеживать пользующуюся спросом продукцию, присутствующую в ассортименте конкурирующего предприятия.

Существующие рыночные тенденции, например, растущая популярность приверженцев к здоровому образу жизни диктует производителям наличие специальных продуктов в ассортименте.

Проведя такую диагностику своего ассортимента, компания может определить перспективы развития ассортимента на ближайший период, найти средства повышения его прибыльности. Выработать различные стратегии поддержания либо восстановления баланса своего продуктового портфеля.

Доказано, что производственные затраты очень чувствительны к ассортименту. Например, сокращение наполовину ассортимента повышает производительность на 30%, сокращает издержки на 17% и существенно снижает точку безубыточности. Повторное сокращение ассортимента повышает производительность на 75%, сокращает издержки на 30% и снижает точку безубыточности более чем на 50%.

В большинстве случаев с увеличением ассортимента издержки увеличиваются – обычно на 20–35% на единицу продукции при удвоении ассортимента. Это теория проверенная на практике, однако, чрезмерное сокращение ассортимента кроме снижения производственных затрат может также привести к резкому снижению продаж, так как узкий ассортимент не будет удовлетворять потребителей. Необходимо так сбалансировать ассортимент, чтобы предприятие не несло лишних производственных затрат, а потребитель остался доволен предложенной ему продукцией. К такому оптимальному результату должна привести описанная выше методика анализа и управления ассортиментом.

2. АНАЛИЗ СРЕДЫ МАРКЕТИНГА ООО «ЭСТРИ–ЛАЙФ»

2.1 Анализ внутренней среды

2.2.1 Характеристика торгового предприятия

Основным видом деятельности ООО «Эстри–Лайф» является розничная торговля женской обувью летнего, зимнего, весенне–осеннего ассортимента, на кожаной, резиновой подошве, подошве из кожеподобной резины различных методов крепления низа (клеевого, рантового, рантоклеевого) с верхом из натуральных и искусственных материалов.

Имущество ООО «Эстри–Лайф» составляют основные фонды и оборотные средства, а также иные ценности, стоимость которых отражается в самостоятельном балансе. Образование финансовых ресурсов и имущества ООО «Эстри–Лайф» происходит за счет:

– денежных и материальных взносов, переданных ему учредителями и акционерами в качестве платы за акции;

– доходов от основной деятельности;

– доходов от ценных бумаг;

– кредитов банков и других кредитов;

– капитальных вложений;

– иных источников.

Основной целью деятельности Общества является хозяйственная деятельность, направленная на извлечение прибыли, удовлетворение социально–экономических интересов участников и членов трудового коллектива организации. Прибыль, остающаяся у Общества после уплаты налогов и других платежей в бюджет, остается в собственности организации и направляется на выплату дивидендов акционерам, образование фондов в порядке, определяемом Собранием акционеров.

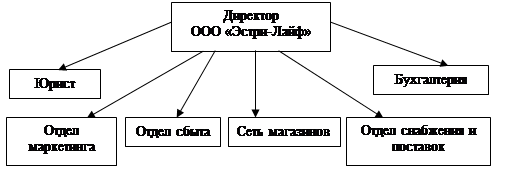

Структура управления ООО «Эстри–Лайф» приведена на рисунке 2.1.

ООО «Эстри–Лайф» управляют специалисты высокой квалификации. В основе кадровой политики организации лежат два основных критерия – образование, соответствующее специальности, а также опыт работы в сфере торговли. Для всех специалистов разработаны должностные инструкции.

В целом структура управления ООО «Эстри–Лайф» отвечает предъявляемым к ней требованиям с соблюдением норм управляемости, оптимального числа звеньев и уровней управления. Такая структура управления предоставляет возможность руководителю эффективно осуществлять оперативное и стратегическое руководство обществом.

Рисунок 2.1 – Структура управления ООО «Эстри–Лайф»

Миссия ООО «Эстри–Лайф» – всегда соответствовать потребностям современного бизнеса, оперативно оказывать клиентам высококачественный товар, тем самым способствовать успеху бизнеса партнеров. В рамках данной миссии можно сформулировать цели, стоящие перед ООО «Эстри–Лайф» и представить их графически в виде дерева целей (рисунок 2.2).

Рисунок 2.2 – Дерево целей ООО «Эстри–Лайф»

0 комментариев