Навигация

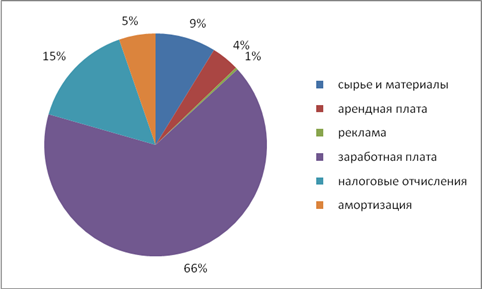

110 х 0,05 = 5,50 тыс. руб.

- офисное оборудование – 62,1 тыс. руб. (норма амортизации 12,5%)

годовая сумма амортизационных отчислений:

62,1 х 0,125 = 7,76 тыс. руб.

Итого амортизация за год: 5,50 + 7,76 = 13,26 тыс. руб.

за месяц: 13,26 : 12 = 1,105 тыс. руб.

Таким образом, итоговая сумма затрат на реализацию продукции филиала составит 976524 руб.

1.10 Финансовый планРаздел финансового плана является ключевым при принятии потенциальным инвестором решения об участии в разрабатываемом проекте. Оценка финансовой состоятельности бизнес-плана основывается на трех финансовых формах, называемыми базовыми формами финансовой оценки: таблица финансовых результатов.

Ниже приводятся планируемые финансовые показатели за период с августа по декабрь 2009 года деятельности филиала «Интерхим» в г. Йошкар-Ола. Эти проектные показатели представляют собой наиболее вероятные оценки будущих финансовых результатов предприятия.

Транспортные расходы изменяются следующим образом:

в 3-й месяц – увеличение на 1%;

в 5-й месяц – увеличение на 3%;

прочие операционные затраты принимаются за условно постоянные.

При расчетах будем использовать следующие формулы.

Сила воздействия операционного рычага (СВОР) определяется по формуле:

Валовая маржа

![]() СВОР =

СВОР =

Прибыль

Валовая маржа = Выручка - Затраты переменные

Затраты постоянные

![]() Порог рентабельности =

Порог рентабельности =

Валовая маржа

в относительном выражении к выручке

Валовая маржа в Валовая маржа

![]() относительном =

относительном =

выражении к выручке Выручка

Запас финансовой прочности (ЗФПр) = Выручка – Порог рентабельности

Всего за период, на который рассчитан проект, филиал в г. Йошкар-Ола «Интерхим» планирует получить чистую прибыль, равную 628,5 тыс. руб.

Таблица 8 - Отчет о прибылях и убытках, тыс. руб.

| Показатели | Периоды | ||||

| август | сентябрь | октябрь | ноябрь | декабрь | |

| 1. Выручка от реализации, тыс. руб. | 1125,1 | 1136,2 | 1170,3 | 1252,1 | 1364,7 |

| 2. Переменные затраты, тыс. руб. | 931,3 | 940,2 | 967,5 | 1032,9 | 1123,4 |

| 3. Валовая маржа, тыс. руб. | 193,8 | 196,0 | 202,8 | 219,2 | 241,3 |

| 4. Постоянные затраты, тыс. руб. | 45,2 | 45,2 | 45,2 | 45,2 | 45,2 |

| 5. Прибыль, тыс. руб. | 148,6 | 150,8 | 157,6 | 174,0 | 196,1 |

| 6. Прирост прибыли в % | - | 1,48 | 4,51 | 10,42 | 12,70 |

| 7. Сила воздействия операционного рычага (СВОР) | 1,30 | 1,29 | 1,28 | 1,26 | 1,23 |

| 8. Порог рентабельности, тыс. руб. | 262,4 | 261,9 | 260,8 | 258,1 | 256,0 |

| 9. Запас финансовой прочности, тыс. руб. | 862,7 | 874,3 | 909,5 | 994,0 | 1108,7 |

| 10. Запас финансовой прочности в % от выручки | 76,67 | 76,95 | 77,72 | 79,39 | 81,24 |

| 11. Налог на прибыль, тыс. руб. (24% от стр.5) | 35,7 | 36,2 | 37,8 | 41,8 | 47,1 |

| 12. Чистая прибыль, тыс. руб. | 112,9 | 114,6 | 119,8 | 132,2 | 149,0 |

| 13. Чистые денежные поступ-ления (стр. 12 + амортизация), тыс. руб. - нарастающим итогом | 114,0 114,0 | 115,7 229,7 | 120,9 350,6 | 133,3 483,9 | 150,1 634,0 |

2 Технико-экономические показатели предприятия

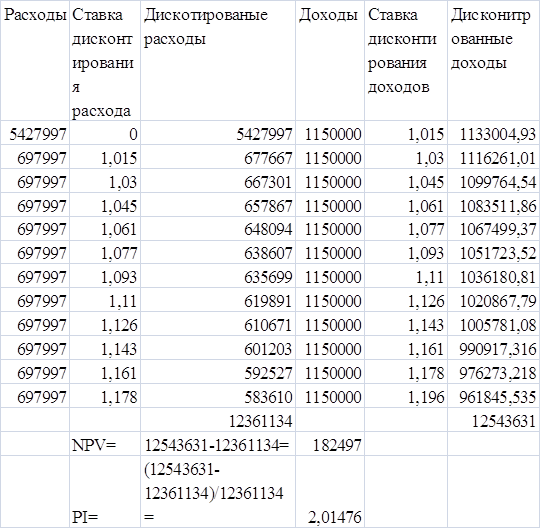

Показатели эффективности проекта рассчитаем, исходя из эффективности общей суммы инвестиций (И), вкладывающей в себя как инвестиции в основной капитал, так и в оборотные активы

И = 287 тыс. руб.

1. Рассчитаем чистую стоимость (ЧС) проекта как разность между приведенной суммой денежных поступлений (сумма за 5 месяцев по табл. 8) и суммой инвестиций :

ЧСИ = 628,5 – 287 = 341,5 тыс. руб.

По данному показателю проект можно признать эффективным, т.к. ЧС больше 0.

2. Рассчитаем индекс рентабельности (Ир) или относительный показатель эффективности инвестиций:

ИрИ = ΣР/И = 628,5 / 287 = 2,19

Полученные значения можно прокомментировать следующим образом: предприятие, инвестировав в свои основные и оборотные фонды 287 тыс. руб., за 5 месяцев удовлетворило интересы инвестора (кем бы он ни был).

Похожие работы

... оборудования является фирма “Славяне”. В процессе ухода за цыплятами предполагается использовать комбикорм собственного производства. Раздел 3 Бизнес-план выращивания цыплят кросса HY-LINE 3.1 Резюме Наименование предприятия – Торгово-промышленная компания “Пирс” - общество с ограниченной ответственностью. Основные направления проектируемой деятельности: Выращивания кур – несушек ...

... , расходы), а по кредиту – прибыли (доходы) организации. Сопоставление дебетового и кредитового оборотов за отчетный период показывает конечный финансовый результат. Глава 2. Особенности бухгалтерского учета оптовой торговли на примере ООО «Город» 2.1 Характеристика исследуемой организации. Организация учета продажи товаров и торговой наценки Основным видом деятельности ООО «Город» - ...

изнес-плана можно рассматривать в следующем: Бизнес-план служит обоснованием для предлагаемого бизнеса и оценки возможных результатов. Бизнес-план – неотъемлемый элемент стратегического планирования. Бизнес-план – выступает как средство для получения инвестиций. Бизнес-план – инструмент внутрифирменного планирования. Бизнес-план – реклама для предлагаемого бизнеса. Близким, по сути, к бизнес ...

... опасаться? Для сопоставления возможностей предприятия условиям рынка применяется немного видоизмененная матрица SWOT-анализа (см. Таблица 3). [9] 1.8 Управление организацией в условиях неопределенности внешней среды Организации, действующие в определенной и неопределенной внешней обстановке, будут управляться и регулироваться по-разному, с учетом их структуры и типа используемой системы ...

0 комментариев