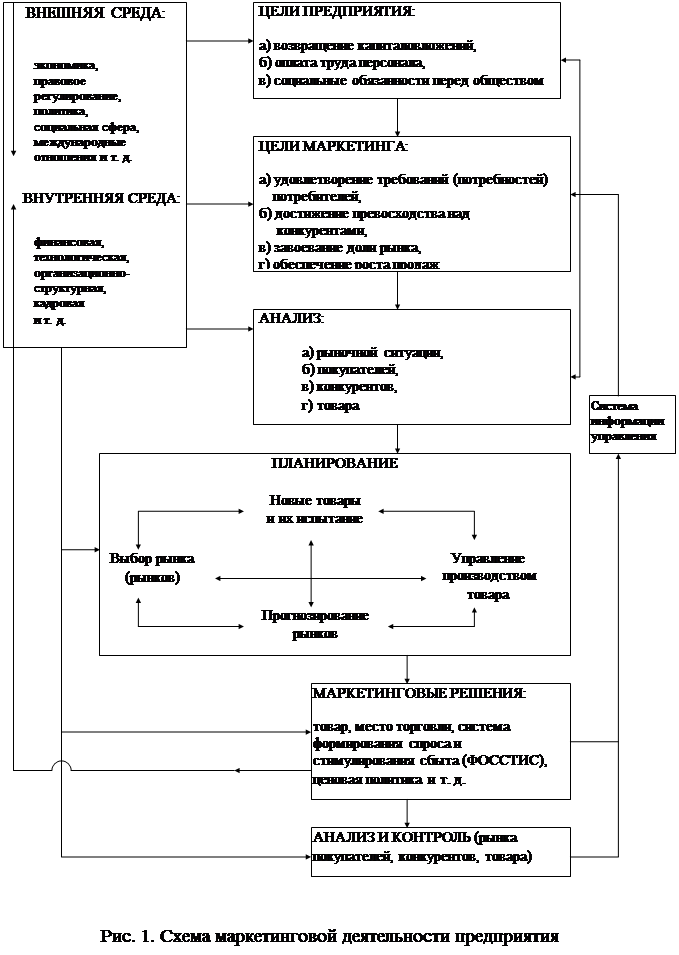

МЕТОДИКА РАЗРАБОТКИ БИЗНЕС-ПЛАНА

Этапы составления бизнес-плана

Исследования и анализ рынка

Экономика предприятия

План технической доработки продукта

Управленческая команда

Финансовый план

Предложения по уровню финансирования

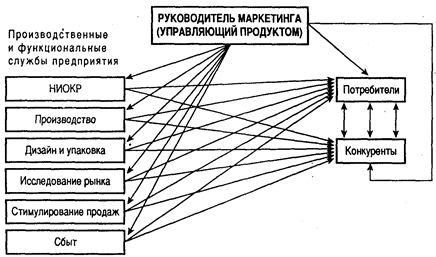

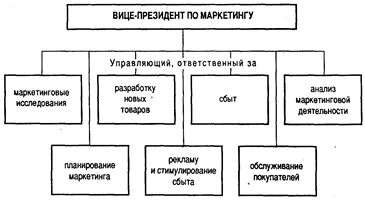

Маркетинг

План производства

Организационный план

Финансовый план

Определение предела безубыточности

Анализ рисков

Навигация

Определение предела безубыточности

Бизнес-план по пошиву медицинских халатов

97516

знаков

15

таблиц

8

изображений

2.6.2 Определение предела безубыточности

Анализ безубыточности позволяет держать в поле зрения границы финансово-хозяйственных процессов, за которыми работа организации становится неэффективной. Для определения границ рентабельности и запаса финансовой прочности (индекса безопасности) находят критическую точку (точку безубыточности). Ее также называют порогом рентабельности.

Порог рентабельности — это такой объем реализации товарной продукции, при котором предприятие уже не имеет убытков, но еще не имеет и прибыли, т.е. прибыль от реализации равна нулю, а объем валового дохода только покрывает переменные и постоянные издержки.

Чем выше порог рентабельности, тем труднее достичь безубыточной работы организации и тем выше риск потерять прибыль. Низкий порог рентабельности сокращает риск падения спроса на товарную продукцию, позволяет значительно снизить цены без ущерба для финансовых результатов.

Снижение порога рентабельности можно обеспечить наращиванием маржинального дохода (повышая цену в пределах платежеспособного спроса и (или) увеличивая объем реализации, снижая переменные издержки) либо сокращением постоянных затрат. Уровень постоянных затрат отражает степень предпринимательского риска. Чем выше постоянные затраты, тем выше порог рентабельности и тем значительнее предпринимательский риск. Маржинальный доход в точке критического объема реализации равен постоянным издержкам. Испытание вариантов цен по показателю «Точка безубыточности» представлено в таблице 14.

Таблица 14

| Испытание вариантов цен по показателю "Точка безубыточности" ( руб.) | ||||||||

| № | Показатели | Варианты испытаний | ||||||

| п.п | 1 | 2 | 3 | 4 | 5 | Средний | ||

| 1 | Цена продажи за единицу | |||||||

| товара | 128,0 | 144,0 | 160,0 | 176,0 | 192,0 | 160,0 | ||

| 2 | Переменные расходы на | |||||||

| на единицу товара | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | ||

| 3 | Постоянные расходы, | |||||||

| приведенные к месяцу. | 5085,0 | 5085,0 | 5085,0 | 5085,0 | 5085,0 | 5085,0 | ||

| 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | |||

| 4 | Величина "Точки | 635,6 | 211,9 | 127,1 | 90,8 | 70,6 | 127,1 | |

| безубыточности" в мес. | ||||||||

| 5 | Величина "Т.Б." в день | 26,5 | 8,8 | 5,3 | 3,8 | 2,9 | 5,3 | |

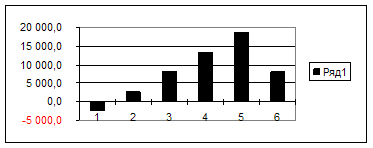

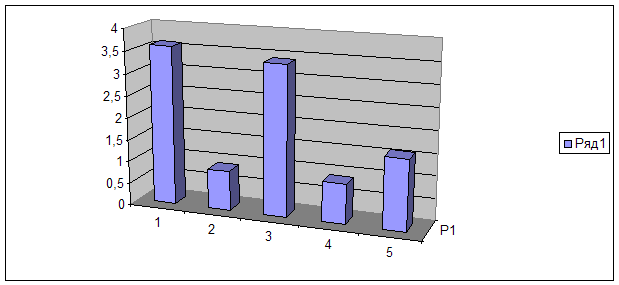

Рис. 5 Графики величин точки безубыточности (ряд 2) и плана продаж (ряд 1) в месяц при различных вариантах цены

По таблице 14 и рисунку 5 можно определить, что наиболее оптимальным будет реализация готовой продукции по цене более 160 руб. за единицу.

Результаты испытания проекта на прибыльность представлены в табл. 15.

Таблица 15

| Исходные данные и результаты | |||||||

| испытания показателей проекта на прибыльность | |||||||

| ( в руб.) | |||||||

| № | Показатели | Варианты испытаний | |||||

| п.п | 1 | 2 | 3 | 4 | 5 | 6 | |

| 1 | Цена за единицу товара | 128,0 | 144,0 | 160,0 | 176,0 | 192,0 | 160,0 |

| 2 | Переменные расходы на ед. | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 | 120,0 |

| 3 | Кол-во продаж (план в день) | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 | 15,0 |

| 4 | Кол-во рабочих дней в мес. | 22,0 | 22,0 | 22,0 | 22,0 | 22,0 | 22,0 |

| 5 | Кол-во продаж ( план в мес.) | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 | 330,0 |

| 6 | Кол-во мес. работы в году | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 | 12,0 |

| 7 | Кол-во продаж (план в год) | 3 960,0 | 3 960,0 | 3 960,0 | 3 960,0 | 3 960,0 | 3 960,0 |

| 8 | Пременные расходы в мес. | 39 600,0 | 39 600,0 | 39 600,0 | 39 600,0 | 39 600,0 | 39 600,0 |

| 9 | Постоянные расходы в мес. | 5 085,0 | 5 085,0 | 5 085,0 | 5 085,0 | 5 085,0 | 5 085,0 |

| 10 | Доходы от продажи | 42 240,0 | 47 520,0 | 52 800,0 | 58 080,0 | 63 360,0 | 52 800,0 |

| 11 | Прибыль брутто в мес. | -2 445,0 | 2 835,0 | 8 115,0 | 13 395,0 | 18 675,0 | 8 115,0 |

| 12 | Выплата налогов | -733,5 | 850,5 | 2 434,5 | 4 018,5 | 5 602,5 | 2 434,5 |

| 13 | Уровень рентабельности в % | -3,8 | 4,4 | 12,7 | 21,0 | 29,3 | 12,7 |

| Процент по налогам: | 30 | ||||||

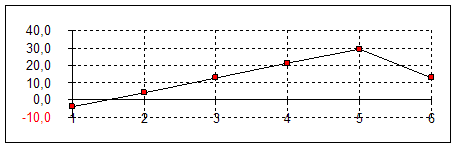

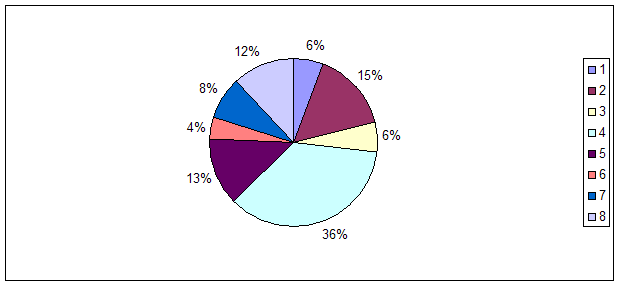

Рис. 6 График ожидаемой прибыли брутто в месяц по вариантам испытаний (руб)

Рис.7 График изменений ожидаемого уровня рентабельности по вариантам испытаний (%)

По данным табл. 13 и рис. 6,7 можно сказать, что наиболее выгодным вариантом финансовой политики предприятия является 5, так как он принесет наиболее большой ожидаемый объем прибыли и уровне рентабельности. Так как снижение цены на товар приведет к необоснованному снижению прибыли предприятия, а повышение цены на товар приведет к снижению покупательского спроса на продукцию предприятия, что тоже приведет к снижению рентабельности товара, так как будет продано меньший объем продукции.

Похожие работы

... процесса: фундаментальная наука, прикладная наука, разработка (проектирование), производство, потребление (эксплуатация) [18.С.55]. ГЛАВА 2. УПРАВЛЕНИЕ ИННОВАЦИОННЫМ ПРОЦЕССОМ В ЗАО «ТИРОТЕКС» 2.1 Организационная структура управления предприятием Закрытое акционерное общество «Тиротекс» создано путем преобразования государственного предприятия Тираспольское хлопчатобумажное объединение ...

... Украины принадлежат 20 подотраслей,из которых следует выделить самые основные: - Текстильная (включает хлопчато-бумажную, шерстяную, шёлковую, льняную, пенько-джутовую, трикотажную и др.) - Кожевенно-обувная - Швейная - Меховая - Галантерейная 2.РАЗМЕЩЕНИЕ ОТРАСЛЕЙ ЛЕГКОЙ ПРОМЫШЛЕННОСТИ 2.1 ФАКТОРЫ ВЛИЯЮЩИЕ НА РАЗМЕЩЕНИЕ ОТРАСЛЕЙ ЛЕГКОЙ ...

... их числу относятся и компании, занимающиеся только сбором маркетинговой информации. Однако стоимость услуг маркетинговых компаний в три – пять раз превышает стоимость других двух подходов к сбору данных.[14] 2 Маркетинговые исследования на предприятии ОАО «Октябрьская швейная фабрика» 2.1 Краткая характеристика предприятия ОАО «Октябрьская швейная фабрика» ОАО «Октябрьская швейная фабрика» ...

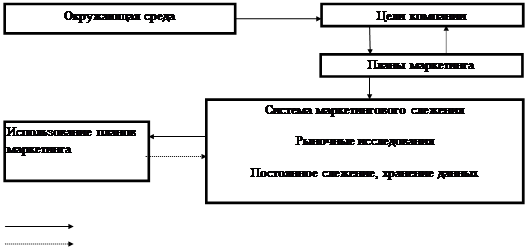

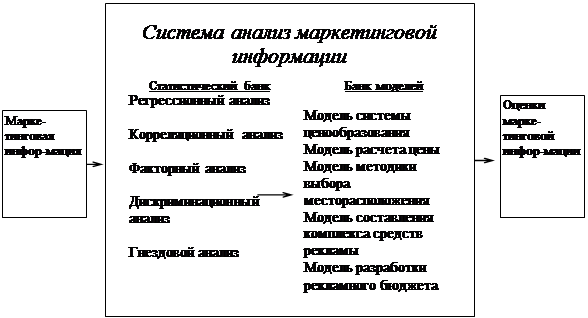

... управление производством в условиях неустойчивой конъюнктуры рынка предполагает организацию специализированной маркетинговой службы на предприятиях. Обобщенная схема, характеризующая место и роль маркетинговых служб предприятия, представлена на рис. 3. Эта схема не является оргструктурой управления, в ней не представлены конкретные структурные звенья предприятия, а указаны только важ ...

0 комментариев